C.P. y PCCAG. Erika Guadalupe Baeza Montiel

Secretaria de la Comisión de Contabilidad Gubernamental

Para el registro de la adquisición o donación de edificios, algunos entes utilizan únicamente la cuenta 1.2.3.3 Edificios no Habitacionales, tomando como base el Capítulo V Modelo de Asientos para el Registro Contable del Manual de Contabilidad Gubernamental emitido por el Consejo Nacional de Armonización Contable (CONAC), el 23 de diciembre de 2015, reformado por última ocasión el 9 de agosto de 2023.

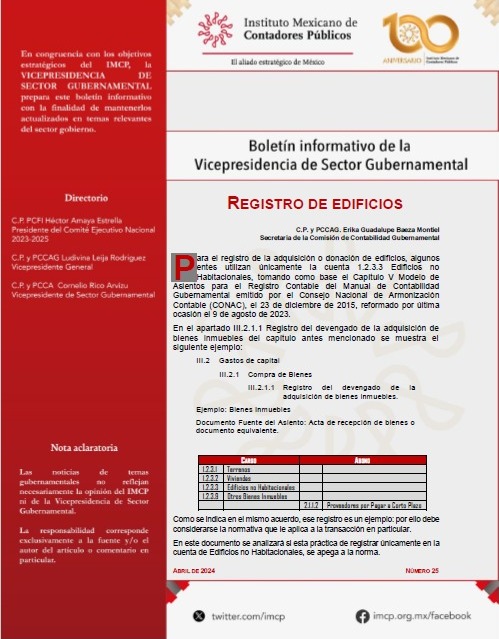

En el apartado III.2.1.1 Registro del devengado de la adquisición de bienes inmuebles del capítulo antes mencionado se muestra el siguiente ejemplo:

III.2 Gastos de capital

III.2.1 Compra de Bienes

III.2.1.1 Registro del devengado de la adquisición de bienes inmuebles.

Ejemplo: Bienes Inmuebles

| Cargo | Abono | ||

| 1.2.3.1 | Terrenos | ||

| 1.2.3.2 | Viviendas | ||

| 1.2.3.3 | Edificios no Habitacionales | ||

| 1.2.3.9 | Otros Bienes Inmuebles | ||

| 2.1.1.2 | Proveedores por Pagar a Corto Plazo | ||

Documento Fuente del Asiento: Acta de recepción de bienes o documento equivalente.

Como se indica en el mismo acuerdo, ese registro es un ejemplo: por ello debe considerarse la normativa que le aplica a la transacción en particular.

En este documento se analizará si esta práctica de registrar únicamente en la cuenta de Edificios no Habitacionales, se apega a la norma.

Descarga el boletín completo, aquí.