La aplicación de las Normas de Información NIF D-1 Ingresos por contratos con clientes y D-2 Costos por contratos por clientes, aplicable a partir del 1 de enero de 2018 requiere de un análisis a profundidad para todas las compañías. Me parece que para muchas de ellas particularmente en el sector manufacturero, comercial y de servicios, el impacto deberá ser en su mayoría de efecto en el balance, en un grado menor en el estado de resultados y una afectación inmaterial en el renglón de utilidades acumuladas. En otras industrias, como las de construcción y elaboración de activos de larga duración, el efecto resultante de la evaluación no debería originar cambios significativos, con la NIF D-7; sin embargo, compañías en el sector de comunicación, entretenimiento y software, podrían presentaran cambios significativos en los estados financieros y en cada uno de los 5 pasos que estable la NIF.

Pues bien, como no hay plazo que no se cumpla y fecha que no se llegue, la evaluación, aplicación, efecto y revelación a esta fecha debiera estar concluida, por lo tanto, me parece importante realizar comentarios que seguramente debieron considerarse en el proceso de adopción de esta NIF.

Es importante mencionar que durante el proceso de implementación encontraremos errores en la determinación de los ingresos, los cuales en muchas ocasiones se originan por prácticas de registro las cuales difieren de la normatividad aplicable hasta el 31 de diciembre de 2017, y que, en su caso, si fueran materiales, deberán ajustarse de manera retrospectiva como un error contable, y no como un ajuste derivado la aplicación de la nueva normatividad contable. En mi experiencia he encontrado en muchas ocasiones que las provisiones por descuentos ya sea por pronto pago, rebates o de cualquier otro tipo son reconocidas hasta la emisión de la nota de crédito, en vez de determinar la provisión correspondiente, considerando información financiera de periodos anteriores y/o tendencias futuras.

El punto de partida para cada compañía en la aplicación de esta nueva NIF debe ser las “fuentes de ingresos” que presenta la entidad informante, que puede ser una entidad única o grupo(s) de compañías que la conformen. Para cada fuente de ingreso se sugiere revisar, actualizar y/o documentar el proceso de operación, las prácticas de ventas, plazos de crédito, descuentos otorgados, controles internos, los contratos existentes, el patrón de transferencia del control al cliente y si los sistemas utilizados para la generación de la información contable cuentan con los elementos necesarios para llevar una adecuada cuantificación y revelación. Ejemplos de fuente de ingresos son venta de mercancía, prestación de servicios, fabricación de activos de larga duración, desarrollos de sistemas, mantenimiento, desarrollos de software etc. La identificación de todas fuentes de ingreso es necesaria, pero se sugiere considerar particularmente aquellas que son materiales.

- Paso 1: identificar el contrato (o contratos) con el cliente

En la identificación del contrato en muchas industrias estarán representados por contratos por escrito tal como en la industria de la construcción, o empresas de software en el desarrollo de sistemas, pero también se tendrán ordenes de compra, tickets de compra de tiendas minoristas, boletos de traslado terrestre o aéreo de personas u objetos, grabaciones de llamadas por la adquisición de productos o servicios solicitados, confirmaciones vía correo de los productos o servicios adquiridos en línea, por lo tanto, el contrato puede estar representado de diversas formas, lo importante en este punto será el identificar el momento en que se cumplen los requisitos que establece la NIF D-1, en su párrafo 41, el cual menciona que estarán dentro del alcance aquellos contratos con clientes que a) hayan sido aprobados, b) se identifiquen los derechos de cada una de las partes, c) los términos de pago sean establecidos, d) que exista sustancia comercial y e) el cobro sea probable. Deberemos tomar en cuenta si alguno de estos documentos complementa contratos de venta globales acordados a nivel corporativo o a nivel local, los cuales inicialmente establecen condiciones generales, plazo de crédito, productos a comercializar y que normalmente se complementan con el pedido u orden de compra.

La intervención del departamento legal y con mayor énfasis en aquellas compañías que operen en más de un país será necesaria ya que los derechos y obligaciones contractuales podrían variar de acuerdo a las leyes en vigor de cada país.

La evaluación de combinación de contratos, que cumplan un objetivo único, que presenten una consideración independiente y una obligación a cumplir única, que se haya realizado con el mismo cliente o partes relacionadas, en una misma fecha o una muy cercana, como lo establece la NIF D-1 en su párrafo 41.9, es un punto que podría tener un impacto en los estados financieros en caso de que se esté considerando su registro de manera separada.

La limitación que establece la NIF para reconocer un ingreso considerando la probabilidad del cobro es un punto importante para evaluar. Al respecto, la entidad deberá considerar entre otros los derechos legales de cobro, las prácticas y experiencias de cobro pasadas, como la entidad piensa manejar el riesgo de crédito a lo largo del contrato y la habilidad e intención de pago del cliente. El apoyo de las áreas de ventas y crédito en este punto serán esenciales. Es necesario recordar que cualquier anticipo recibido debe registrarse como un pasivo y no como un ingreso. Adicionalmente, es importante mencionar que la NIF D-1, establece el reconocimiento de aquellos cobros que contractualmente queden acordados y que sean exigibles, como activos del contrato, como complemento se deberá reconocer un pasivo del contrato, el cual representa el importe de las obligaciones a cumplir. Este punto puede originar efectos en los saldos previamente reportados en los ejercicios que se presenten en forma comparativa.

- Paso 2: identificar las obligaciones a cumplir en el contrato

La identificación de los compromisos es necesaria y la evaluación de cuales de ellos es una obligación a cumplir es de sumar importancia. La NIF D-1 en su párrafo 42.1 establece que una promesa es una obligación a cumplir si el bien o servicio o una serie de ellos son separables y tienen un mismo patrón de transferencia. La sugerencia es listar las promesas que se incluyen en el contrato y concluir como se convierte en una obligación a cumplir. Ejemplo de esto sería le venta de un producto y todas las promesas inmersas en la transacción, las cuales serían los gastos de flete, las garantías del producto y extendidas que se comercialicen, los derechos de devolución, cupones o puntos que se otorguen y se puedan redimir en el futuro. En la primera parte de la evaluación deberemos de considerar los factores que establece la NIF y que ayudan a determinar si la promesa es distinta, los cuales son a) si el cliente puede beneficiarse del bien o servicio con otros recursos fácilmente disponibles, b) si existen servicios significativos de integración, c) si no existen adaptaciones, ni modificaciones significativas o d) o si son altamente dependientes o interrelacionados.

Consideremos como ejemplo la Compra de una televisión en una tienda mayorista. El compromiso de venta del producto se especificaría en el contrato, el cliente se puede beneficiar del uso de la televisión por sí mismo, no requería servicios de integración significativos, no necesitaría de modificación el bien, y no sería dependiente de otro bien o servicio adquirido, en caso de que se realizara, por lo que finalmente podríamos concluir que es una promesa separable dentro del contexto del contrato. La compañía deberá evaluar en cada transacción si existe una expectativa valida de transferir un bien o servicio adicional. En el ejemplo pudieran existir fletes y garantía, la cual puede ser por el periodo otorgado por ley, o una por un periodo adicional, en caso de ser adquirida. En relación con estos compromisos, la entidad deberá evaluar como reconocer el costo del flete cuando la televisión se adquiere en línea, normalmente representará un gasto de operación, es caso de ser adquirida la televisión en la tienda, el costo de flete no existiría. En lo relativo a la garantía, la otorgada legalmente no clasificaría dentro de esta NIF y se reconocería más como un pasivo; en caso de la garantía extendida, esta representaría otro compromiso que también representaría una obligación a cumplir. En el caso del cupón si lo existiera, se evaluaría como parte del precio de venta del producto, considerando la probabilidad de que el cupón se canje con bases en las condiciones establecidas por la tienda minorista, en otras palabras, existiría el reconocimiento de una parte variable en el registro del precio. Finalmente, por lo relativo al patrón de transferencia en el control del bien sería en un determinado; más adelante profundizaremos sobre este punto, el cual también puede ser a lo largo del tiempo para otro tipo de bienes y transacciones.

- Paso 3: determinar el monto de la transacción

Una entidad considerará los términos del contrato y sus prácticas comerciales habituales para determinar el precio de la transacción. El precio de la transacción es el monto de la contraprestación a la que una entidad espera tener derecho a cambio de transferir los bienes o servicios prometidos a un cliente, excluyendo los montos cobrados en nombre de terceros (por ejemplo, algunos impuestos sobre las ventas). La contraprestación prometida en un contrato con un cliente puede incluir montos fijos, montos variables o ambos.

Consideración fija

La consideración fija en los contratos es fácilmente discernible. Incluye los flujos de efectivo que se conocen al inicio del contrato y no varían durante el plazo contractual, como el precio y la cantidad indicados por el cliente específicos para cada contrato.

Consideración variable

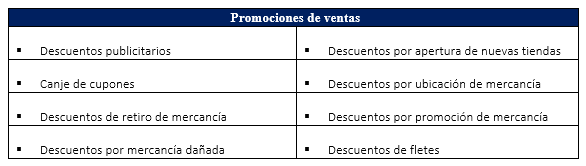

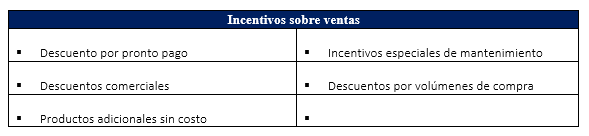

Las promociones de ventas y los incentivos de ventas prometidos a los clientes que pueden ser parte de la variable del contrato pueden incluir entre otros los siguientes conceptos:

Para la determinación de la parte variable, las compañías pueden utilizar las siguientes opciones:

Valor esperado – es la suma de los montos ponderados según su probabilidad en un rango de montos de contraprestación posibles. Un valor esperado puede ser una estimación apropiada del monto de la contraprestación variable si una entidad tiene un gran número de contratos con características similares.

monto más probable – es el monto individual más probable en un rango de montos de contraprestaciones posibles (es decir, el desenlace individual más probable del contrato). El monto más probable puede ser una estimación apropiada del monto de la contraprestación variable si el contrato tiene sólo dos desenlaces posibles (por ejemplo, si una entidad logra una prima de cumplimiento o no la logra).

Una entidad debe aplicar un método de forma consistente a todo el contrato al estimar el efecto de una incertidumbre sobre el monto de la contraprestación variable a la que tendrá derecho. Además, una entidad debe considerar toda la información (histórica, actual y pronosticada) que esté razonablemente disponible y debe identificar un rango razonable de montos de contraprestación posibles.

En virtud de lo anterior, las compañías podrán en un caso real determinar la parte variable sobre descuentos por pronto pago y canje de cupones utilizando la opción del monto más probable, considerando que dichos descuentos se otorgan a todos los clientes. La utilización de los porcentajes que representen dichos descuentos del total de ventas, el monto de las cuentas por cobrar a la fecha de cálculo es información necesaria para determinar razonablemente la provisión.

Por lo que respecta a los descuentos por volúmenes de compra, la opción del monto más probable sería la mejor opción para determinar el monto de la provisión ya que en este caso el resultado de si el cliente llega a la meta establecida tendría solo dos desenlaces posibles. Este método puede ser también utilizado en la industria de la construcción, en los casos en los que se otorgue un ingreso adicional en caso de cumplir con la edificación de la obra en un tiempo anticipado y que haya sido acordado en el contrato; o en la industria de fabricación de automóviles donde el cobro de los moldes para la fabricación de piezas puede ser cobrado o no dependiendo del volumen de compras.

La existencia de un componente de financiamiento es otro factor a considerar en el registro de la venta, ya que, en caso de existir, el interés se deberá reconocer conforme se devengue y no deberá formar parte de ninguna manera del precio de venta, ya que tendría un efecto en los márgenes de utilidad bruta. Considerar el método practico de no considerar intereses por financiamientos otorgados en un periodo de 12 meses.

- Paso 4: asignar el monto de la transacción entre las obligaciones a cumplir del contrato

En relación al precio de venta, es importante considerar que cuanto el contrato tiene más de una obligación a cumplir, se requiere asignar el precio a cada obligación en forma individual. La NIF establece que el precio de venta es aquel al cual una entidad vendería en forma separada un bien o servicio a un cliente, si este está disponible; concluyendo por lo tanto que este sería la mejor evidencia del valor a asignar a cada obligación.

Continuando con el ejemplo de la compra del televisor, las tiendas minoristas exhiben el precio de los artículos con letreros, también los artículos pueden tener una calcomanía con el precio en el producto, el cual finalmente debe coincidir con la lista de precios autorizada cuando se realiza el pago en la caja o vía electrónica. El precio se asignará a esa obligación a cumplir que es la compra del televisor; en caso de que la garantía extendida se comprara, se le asignaría el precio a esa segunda obligación a cumplir.

- Paso 5: reconocer el ingreso cuando (o a medida que) la entidad satisface una obligación a cumplir

La evaluación del momento en que el ingreso se reconoce debe realizarse al inicio de cada contrato, considerando el momento en que la obligación a cumplir quede satisfecha, en otras palabras, cuando el control sobre el activo o servicio es transferido, el cual puede satisfacerse a lo largo del tiempo o en un momento determinado, ejemplo venta de un artículo o la prestación de un servicio de mantenimiento.

Para reconocer que el control del activo se realiza en el tiempo se deberá de reconocer si alguna de las siguientes condiciones le es aplicable:

El cliente recibe y consume simultáneamente los beneficios a medida de que la entidad nos proporciona.

El cumplimiento por la entidad crea o mejora un activo que el cliente controla a medida que se crea o mejora el activo

El cumplimiento de la entidad no crea un activo con uso alternativo para la entidad y esta tiene un derecho exigible al cobro por el cumplimiento que se haya logrado hasta la fecha.

Si ninguna de las condiciones antes mencionadas, el ingreso se reconocerá en un momento determinado.

La transferencia del televisor al no cumplir con ninguna de las condiciones antes descritas, en consecuencia, su transferencia del control se realizaría en un momento determinado.

La transferencia del control en algunas industrias como el de la construcción, fabricantes de activos de larga duración se transmite en el tiempo, y por lo tanto deberán considerar los métodos de entrada o salida para determinar el monto de ingresos a reconocer.

En el sector automotriz actualmente ciertas marcas ofrecen la venta de autos con servicios de mantenimiento como parte del precio de venta. En estos casos existe mas de una obligación a cumplir, por lo tanto, se deberá reconocer el ingreso por la transferencia de la venta del auto y se deberá reconocer un pasivo para reflejar la obligación a cumplir, cuando cada uno de los servicios estipulados se preste.

Respecto de las normas de revelación a continuación a continuación en forma resumida un ejemplo de información que requiere la NIF D-1 como parte de sus revelaciones.:

Los ingresos provienen principalmente de la venta de hardware y software de telecomunicaciones,

Para determinar si se deben reconocer los ingresos, el Grupo sigue un proceso de 5 pasos:

- Identificar el contrato con un cliente

- Identificar las obligaciones a cumplir en el contrato

- Determinar el monto de la transacción

- Asignar el precio de la transacción a las obligaciones a cumplir

- Reconocer el ingreso cuando (o a medida que) la entidad satisface una obligación a cumplir.

Los ingresos se reconocen en un momento determinado o a lo largo del tiempo, cuando (o conforme) se cumple con las obligaciones a cumplir al transferir el control sobre los bienes o servicios prometidos a sus clientes.

Los pasivos del contrato se reconocen por el pago recibido con respecto a las obligaciones a cumplir no cumplidas y presenta estos montos como otros pasivos en el estado de posición financiera. De manera similar, si se cumple con una obligación a cumplir antes de recibir el pago, se reconoce ya sea un activo del contrato o una cuenta por cobrar en su estado de posición financiera, dependiendo de si se requiere algo más que sólo el paso del tiempo antes de que el pago sea exigible.

Los ingresos por la venta de hardware y software por una tarifa fija se reconocen cuando o conforme se transfiere el control de los activos al cliente.

Para las ventas independientes de hardware y/o software de telecomunicaciones que no son personalizadas, y que no están sujetas a servicios de integración significativos, el control se transfiere en el momento en que el cliente toma el control de los bienes. Cuando dichos productos se personalizan o se venden en conjunto con servicios de integración significativos, los bienes y servicios representan una obligación a cumplir única combinada sobre la cual se considera que el control se transfiere en el tiempo.

Espero que los comentarios realizados en este documento sirvan a los preparadores a tener una ayuda en la aplicación de la NIF D-1 costos de contratos con clientes.

Héctor Bautista | Socio/Partner

Salles, Sainz – Grant Thornton, S.C.