Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Devaluación ó Deslizamiento

a) Ing. Enrique Augusto Hernández Ruiz, M. Val. Industrial

b) Ing. Porfirio Bustamante Sánchez. M. Val. Industrial

c) Act. José Martín Estrada García. M. Val. Industrial

d) Ing. Martín Grajeda Aragón, M. Val. Industrial

e) Carlos Gonzalo Mata Sánchez. E. Val. Industrial

A principio del año 1995, concretamente en el mes de Febrero, apareció en la Revista Contaduría Pública, un artículo titulado “Valor agregado, antídoto contra la devaluación”, en el cual comentaba que vivimos inmersos en un mundo de información, con parámetros macroeconómicos que, en muchas ocasiones, los vemos en prensa especializada y pasan ante nuestros ojos sin que les demos una aplicación práctica ó en informes gubernamentales ya con cierta extemporaneidad y no podemos seguir su tendencia, ó índices de precios como el Índice Nacional de Precios al Consumidor ( INPC) que es erróneamente aplicado en muchos casos en sectores industriales específicos, ya que mide entre otros tortillas y frijoles, que son artículos de primera necesidad relacionados con la canasta básica y nosotros requerimos actualizar nuestros costos, valores y precios en muchas ocasiones, lo más cercano al poder de compra vigente cuando la moneda está sobrevaluada, lo cual tampoco es correcto.

Cuando percibimos riesgo inmediatamente buscamos alejarnos de tal o cual situación ya que esto conlleva daño, perjuicio ó pérdida. Nuestro planeta tierra, que es tan pequeño ante el Universo y tan enorme en relación a nuestra propio país, es como un imán gigantesco, sujeto a diferentes tipos de onda, de diferentes frecuencias, que se nos manifiestan a determinadas temperaturas y que interactúan entre sí. Así es como fluyen las fuerzas del mercado dentro de la comunidad mundial o la sociedad que maneja la industria y el comercio de un país, y mientras no se suscita una interferencia ó daño menor no hay motivo para alarmarse, caso contrario ante una grave manifestación de radioactividad. Es entonces que podemos pasar escuchando a la radio durante 10 horas, pero si dejamos el oído junto al celular durante el mismo período de tiempo, puede llegar a afectarnos al cerebro. Ante estas ondas de mayor frecuencia, mayor temperatura y menor longitud de onda, tenemos rayos como los infrarrojos y los rayos x cuya exposición nos lleva a un daño inminente si no tomamos las debidas precauciones. Para entender la realidad hay que comprender la física elemental y así también entendemos lo que es la Economía, la cual hoy en día vuelve a distorsionarse.

¿Qué es el Valor Monetario?

De entrada afirmamos que es el medio de cambio convencional por excelencia. Los bienes y servicios son deseados y, consecuentemente, apreciados por ser elementos que proporcionan satisfacción o mitigación de necesidades específicas a los seres humanos, y esta situación conduce a que posean un determinado valor en el tiempo; Sin embargo, su adquisición por parte de los demandantes se efectúa mediante el intercambio de otro bien o servicio, o mediante la entrega de una pieza acuñada conocida como moneda, la cual sirve como elemento de medición del valor de las cosas.

Debe comprenderse que con un conjunto de monedas refiere el valor de las cosas, pero el valor individual de ellas como elemento económico dependerá de la cantidad de bienes y servicios que puedan ser adquiridos por cada una de ellas. Este razonamiento da lugar al concepto del poder adquisitivo de la moneda, el cual se define con el cociente o índice que a continuación se expresa:

|

donde el término “UV” expresa la cantidad de bienes y servicios ofrecidos en una economía determinada, en un instante específico y medidos en “unidades de valor”; mientras que el término “UM” representa el número de “unidades monetarias” en circulación, expresadas en términos de su nominación, en el mismo instante y en la misma economía.

Cabe señalar que las unidades de valor y las unidades monetarias son análogas, es decir, se denominan con el mismo nombre (pesos, dólares, libras, pesetas, etc.), pero eso no significa que idénticas. Por ejemplo, supóngase que una economía produjo y ofreció, hasta un determinado momento, bienes y servicios equivalentes a novecientos cincuenta y tres millones de pesos, los cuales fueron adquiridos e intercambiados (comercializados) por la puesta en circulación de un conjunto monetario cuyas nominaciones suman seiscientos treinta y siete millones de pesos; el valor de cada unidad monetaria será:

|

La cantidad de bienes y servicios dispuestos por una economía puede ser conocida mediante el indicador económico llamado Producto Interno Bruto (PIB), ya que éste mide la producción realizada por los agentes residentes en un país, independientemente de quién sea su propietario.

Con base en lo anterior, considerando que los bienes y/o servicios tendrán la misma apreciación en cualquier economía por parte de los consumidores, ya que dichos bienes y/o servicios son idénticos, o similares, o con calidad equivalente, será posible determinar el valor de la moneda de una economía respecto de otra tomando como punto de comparación el índice de poder adquisitivo que cada una posee. Como ejemplo, supóngase la existencia de tres economías con las siguientes características:

|

–

–

–

–

–

–

Con estos datos será posible determinar el valor de cada moneda en las tres economías, así como la equivalencia entre ellas calculando los respectivos índices de poder adquisitivo y estableciendo la siguiente “matriz de tipo cambiario” mostrada en la siguiente tabla 2.3.

|

Matriz de tipo cambiario

Aplicando esta idea al caso planteado se tendrá que:

|

obteniendo la matriz de tipo cambiario que a continuación se muestra:

|

La matriz de tipo cambiario debe interpretarse en sentido horizontal, de modo que, para el ejemplo planteado, una unidad monetaria de la economía “A” se intercambiará por 0.8368 unidades monetarias de la economía “B” o por 1.6500 de la “C”.

Una unidad monetaria de la economía “B” equivaldrá a 1.1950 de la economía“A” y a 1.9717 unidades monetarias de la economía “C”.

Por último, una unidad monetaria de la economía “C” podrá cambiarse por 0.5749 de la economía “A” o por 0.5072 unidades monetarias de la “C”.

Lo anterior refiere un punto de equilibrio que se deriva de los supuestos que fundamentan este modelo; sin embargo, las monedas también llegan a conformarse como bienes que ostentan un valor de cambio. Cuando llega ese momento, cambian éstas su valor partiendo de dicho punto de equilibrio y variándolo con base en las fuerzas de oferta y demanda que existan en un determinado momento en el mercado.

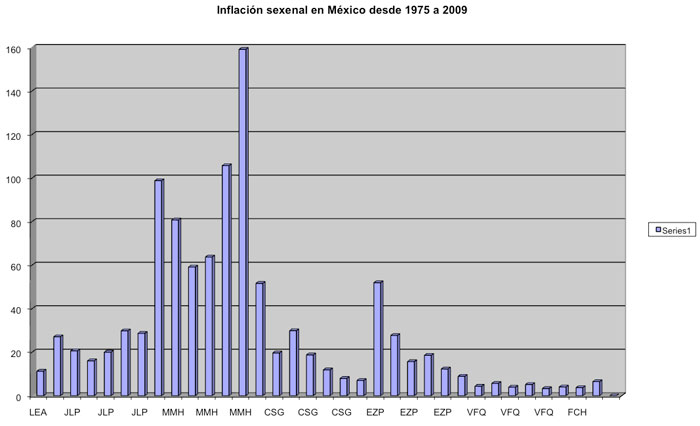

Observaremos en la siguiente tabla de la paridad del peso contra el dólar a Junio de cada año, como antes del deslizamiento en el valor monetario de Marzo de 2009, la moneda presentó situaciones de deflación en algunos semestres de años anteriores y esto explica el rango de valores de verdad en que se puede o debe mover el poder de compra en una Economía con estabilidad. ( véase Jun 2004 contra Junio de 2005 y Jun 2006 contra Junio de 2007 )

La situación al primer trimestre del año.

Resulta que a diario se nos anuncia la actual paridad del peso contra el dólar y no como debiese ser a la inversa, 1) del dólar contra el peso, como moneda sólida que habían sabido mantener hasta hace unos cuantos meses ( Diciembre 2008 ) los últimos tres gobiernos federales.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

Desafortunadamente guardamos una dependencia no sólo económica con los Estados Unidos de América, sino dirÍamos académica, ya que en ese difícil año de 1995, el académico Rudiger Dornbush, catedrático del Masachussets Institute of Technology, fué uno de los principales análistas extranjeros que sugirió que nuestra moneda estaba sobrevaluada y que era preciso devaluarla, aunque también ya había analista s nacionales que opinaban al respecto

Afortunadamente para estos pronósticos se necesita lógica y sentido común para observar la tendencia de las tasaciones cuando se disparan al alza. Mencionamos esto porque ya desde hace meses se había estado escuchando que la crisis financiera e hipotecaria en Estados Unidos se estaba agudizando y que no era posible sostenerla, luego entonces, ¿ Qué esperábamos que fuera a suceder ?

Nuestro sueño nostálgico como empresarios y/o profesionistas mexicanos es accesar al mercado americano y cuando analizamos al sector industrial nacional, el más vulnerable ante un alto oleaje de descontrol monetario, donde se manifiestan altas amplitudes de onda, es decir, tendencia al alza de las tasas de interés, nos imposibilita pensar en el cambio de lugar de sus instalaciones como esta sucediendo con empresas norteamericanas que ante la crisis cierran sus puertas en América y trasladan su maquinaria y tecnología a los paraísos de las maquiladoras, como son China y Latinoamérica.

Pero en México es muy difícil de que se tomen semejantes decisiones ya que la tendencia de los inversionistas nacionales es empezar a ver “olas” o riesgo y sacar sus capitales ó hacer inversiones especulativas en papel, y es cuando se recrudece la crisis. Actualmente el verdadero antídoto contra la crisis en la mayoría de los subsectores industriales sería el reinvertir en tecnología de punta e incentivar la productividad, pero como y para que, sería una pregunta obvia ?

El cómo, sería buscando Joint Ventures entre empresas mexicanas del mismo sector que fuesen asesoradas por instituciones como CANACINTRA a nivel nacional y esto crearía redes de mercadeo más baratas y reduciría costos de producción a nivel de economías de escala, como sucede con grandes consorcios a nivel nacional. Lo que sucede es que se mantienen capacidades ociosas o las máquinas están sub-trabajadas por falta de un sistema Just in Time o las normas ISO entre otras, aunque no todas las empresas las tienen implementadas.

La valuación de la maquinaria y el demás activo fijo como terreno, construcciones, deben ser realizadas según la capacidad de la máquina per se, ya que esto es lo que se conoce como valuación pura y no es lo mismo que la realización de una valuación industrial como negocio en marcha, donde su rentabilidad se ve directamente afectada ante un deslizamiento monetario pues definitivamente se distorsionan los análisis pro-forma, y en donde es indispensable saber el real valor de l activo fijo ajustado ( re-expresado ), con parámetros relativos a su vida útil remanente y costos de inversión para sustitución y reposición del activo.

Ante una tendencia del incremento en el costo de capital valdría la pena cuestionarnos de qué nos sirve una óptima estrategia fiscal valuatoria que se realizará con grupos interdisciplinarios de profesionistas entre lo que se valuará el pasivo laboral, la marca, la posibilidad de una fusión, etc., para brindar a los inversionistas un criterio más sustentable en relación a su situación específica ante una posible o real crisis económica financiera ?

Es muy dudoso que un profesionista por si mismo pueda ser un valuador de una empresa, por el hecho de revisar cierta información contable. Esto conduce a errores de apreciación y a la distorsión que en sus ajustes con índices como el Indice Nacional de Precios al Consumidor ó el ajuste por Normas de Información Financiera por B-10 realice con los responsables de actualizar el valor de los activos.

También es limitado pensar en que profesionistas internos de una empresa que realizan labores cotidianas dentro de la misma y que no tienen mucha experiencia en los valores homologados de mercado, sean ellos quienes funjan como juez y parte.

Son de admirar quienes realizan análisis de valores sin entender las verdaderas causas de la inflación, en qué nivel de las diversas tasaciones que existen se encuentra esta tasa y cual es su expectativa en el corto y mediano plazo o sin comprender que es la ingeniería de un proyecto, y es que en honor a la verdad, nadie estamos obligados a saber de todo, pero si a tener la mínima humildad para acudir no sólo a colegas, sino a profesionistas de otras áreas, para tomar decisiones más acertadas y sobre todo oportunas.

–

–

–

La Razón de la Causa.

Parecería que este fuera el título de un libro de filosofía y es que en realidad lo que pretendemos es con argumentos sencillos manifestar que la causa de nuestra actual crisis financiera fue la inflación importada que es verdaderamente lo que esta debilitando al ya de por si descompensado sector industrial. Recordemos que tener un déficit moderado en la Balanza de Pagos no es causal forzosa para disparar una devaluación, sino más bien es sano tenerlo.

La caída de la economía norteamericana fue propiciada por que ciertas financieras con fines políticos soltaron dinero a manos llenas entre la sociedad, aunado a la política armamentística que durante su Gobierno implemento Bush, lo que propició primero un crecimiento en la demanda, y luego ya desarticulado su mercado, se sobresaturo la oferta de viviendas y se desplomo su precio, ante lo cual las instituciones de crédito cayeron en situación de crisis y desequilibrio en sus tasas de interés.

Decíamos al inicio que el ajuste de valores de activos no es congruente realizarlo ni con el INPC ya que aunque es la tendencia oficializada de la inflación y no refleja la inflación real, ni tampoco con el poder de compra ajustado por la tendencia de la tasa de inflación oficial, cuando hay una moneda sobrevaluada. ( 2

La situación de una devaluación del dólar frente al euro, con la influencia del Mercado Chino y países exportadores Asiáticos, sacudió la economía americana tal como la conocemos desde principios de este año 2009, pero esto indirectamente causo un DESLIZAMIENTO en la paridad de nuestra moneda frente al dólar, es decir, fue un efecto de rebote. El Banco de México no es el directamente responsable del cambio en la paridad sino victima de nuestro vecino del norte.

China irrumpe en la economía mundial como pilar para revertir la recesión en el corto plazo; es el único país que arrojó un crecimiento de 5.7 por ciento anual en producción industrial. El gigante asiático espera un crecimiento de 8.0 por ciento en su Producto Interno Bruto (PIB) para este 2009 y una inflación de 4.0 por ciento anual ( 3.

Por tercera vez desde octubre, cuando se intensificó la crisis financiera internacional, el Banco de México (Banxico) modificó su política de intervención en el mercado cambiario. Este mecanismo consiste en utilizar dólares de las reservas internacionales del país para “promover condiciones ordenadas en el mercado cambiario”. Con ese fin, de octubre a la fecha se han inyectado al mercado casi 19 mil 500 millones de dólares para apuntalar al peso. La modificación anunciada por la Comisión de Cambios muestra que, además de costosa, la defensa del peso no ha rendido los resultados esperados, pues la moneda mexicana sigue depreciándose respecto de la estadounidense en un ajuste que ha sido continuo y extendido. La nueva política de intervención cambiaria sólo deja ver que el Banxico adoptará una posición defensiva y que el futuro del peso es cada vez más incierto. ( 4

Ante esta no anunciada pero ya esperada situación, donde todo liquido que hierve tiende a evaporarse, es decir a subir, como lo han hecho todas las tasaciones, incluidos cetes, bonos, la misma tasa inflacionaria no se queda atrás, y aunque el gobierno presenta datos optimistas en relación al deslizamiento monetario causado por la devaluación importada para no encarecer el costo de la vida del país, continuamos nuestra exposición con el siguiente cuestionamiento: ¿ Es útil, necesario o indispensable revaluar activos ?

Definitivamente si es preciso hacerlo, como nos lo indican las NIF´s B-10, con la salvedad de llevarlo a cabo con un criterio prudencial, es decir, no porque la paridad haya fluctuado de $ 10.50 en Enero de 2009 a por ejemplo, $ 14.75 en Mayo de 2009 ( fecha probable en que se publicará este escrito ), tengamos que ajustar los valores en un 43 %.

Siempre han interesado y llamado la atención los libros de Finanzas y Contaduría, escritos por Maestros Contadores Mexicanos, pues perciben y dominan la inflación mucho más hábilmente que los norteamericanos cuya inflación de un dígito no les ha llevado a añadir tres ceros a la moneda como lo hicimos durante la época Pedro Aspe, o cuando naufragábamos en inflaciones de tres dígitos. En estos textos se hace siempre la observancia de la necesidad ineludible de revaluar el ACTIVO FIJO, principalmente terrenos, construcciones y maquinaria y equipo y se hace referencia muy superficial a la intervención de un perito valuador externo, como si hubiese un divorcio entre la empresa y este tipo de profesionistas.

Debemos considerar aspectos técnicos de la valuación como lo es la homologación de valores de mercado, la valuación en base a la capacidad de las máquinas y la importancia de las Finanzas y su interdependencia con la Ingeniería en lo que conocemos como Ingeniería Económica.

En el análisis del Ajuste de valores o re-expresión de activo fijo por concepto de deslizamiento conviene hacer un análisis sub-sectorial de la empresa e incluir en él si su perspectiva de mercado es de estabilidad relativa, contracción o expansión a pesar de la modificación en el valor de la moneda, es decir, auxiliarse de peritos valuadores externos, que dictaminen si la empresa seguirá vendiendo prácticamente lo mismo, si reducirá su oferta por contracción de la demanda o si buscará a pesar del vendaval, buscar nuevos nichos de mercado o nuevos clientes en sus actuales segmentos, ya que es el Mercado precisamente el principal generador o impulsor del valor de la empresa.

La apreciación de un avalúo industrial estará en función al segundo principio de valuación que dice : “como veo, doy”; esto quiere decir que a mayor información de una empresa, más sustentada estará la revaluación del activo fijo y esto evidentemente esta en función de la relación de confianza que se pretenda establecer, lo cual depende en primera instancia de la reputación y solvencia moral de los peritos valuadores externos, punto importantísimo que debe de considerar la Dirección antes de aportar cualquier información.

La inflación norteamericana que desemboca por causa efecto en una devaluación, como lo mencionábamos anteriormente, no del dólar contra el peso, sino del dólar contra el euro y el yen, entre otras monedas principalmente sólidas, ocasiona que como nosotros referimos, nuestro peso frente al dólar, el peso se devalúe contra el dólar, será indispensable realizar ajuste en los valores del activo fijo de las empresas.

Cabe la pregunta ¿ Valuar activo fijo con ayuda externa es realmente un gasto o una inversión ? Quizás para muchos directivos de empresa sea un gasto, pero de lo que si podemos estar seguros es de que, una opinión externa tendrá menor desviación que una influenciada por lo que diga un empleado quién esta a cargo de estos cálculos ante su jefe y acabe con esto distorsionando o sesgando la realidad del negocio de un determinado sub-sector económico.

Finalmente nos cuestionamos ¿ Es la valuación una ciencia oculta o una simple apreciación sin fundamento ?

Afortunadamente vemos que cada día es mayor la diversidad de profesionistas que se especializan o adquieren grados de Maestría en Valuación, como Ingenieros civiles, Economistas, Contadores Públicos, Ingenieros Mecánicos, Administradores, Industriales y Arquitectos. Veremos como el todólogo, no es una especie en extinción, sino que ya se extinguió y que entre mejor sea el servicio que queramos brindar a las empresas, mayor será la diversidad de miembros que conformen nuestros grupos interdisciplinarios de asesoría.

Recordamos que, inflación no es aumento de precios (esta es la consecuencia ), es emisión excesiva de circulante en relación al P.I.B., anual de un país y esto tiene un antídoto que se llama PRODUCTIVIDAD, ( 5 para buscar un balance entre ambos rubros de la contabilidad nacional de un país. El alza de precios es consecuencia de la inflación y esto nos conduce a la distorsión monetaria.

Decimos que, la devaluación es consecuencia de una inflación interna de un mismo país; Y el deslizamiento es consecuencia de la inflación importada de un país y cuando este país es nuestro socio comercial más importante, nos vemos inminentemente afectados por ella.

Concluimos que, la pérdida del poder de compra no es el mismo nivel al que hay que revaluar el activo fijo. Es preciso hacer un análisis particularizado del sub-sector económico en el que se encuentra la empresa, que estemos valuando ya sea como conjunto de maquinaria en funcionamiento ó como negocio en marcha, lo cual es diferente.

Bibliografía:

1.- INFLACIÓN – Estudio Económico, Financiero y Contable

C.P. Armando Ortega Pérez de León

2.- PERIODICO EL FINANCIERO

Marvella Colin

Marzo 06 de 2009.

3. y 4.- PERIODICO EL FINANCIERO

Boletines

Marzo 06 de 2009

5.- INFLACION Y DESCAPITALIZACION

C.P. Alejandro Hernández de la Portilla

—-

a) Candidato a Doctorado en Ingeniería. Fundador de la Maestría en el Instituto Tecnológico de la Construcción.

b) Maestro reconocido como especialista a nivel nacional en Valuación de Maquinaria y Equipo.

c) Maestro especialista en Análisis y Teoría de Decisiones y Valuación de Intangibles.

d) Maestro especialista en Ingeniería Económica y Valuación de Negocios en Marcha.

e) Especialidad en Valuación Industrial.