LA NUEVA REALIDAD DEL MERCADO LABORAL Y SU IMPACTO EN LA FORMACIÓN PROFESIONAL DE LAS CARRERAS

La aparición de la pandemia a nivel mundial modificó las relaciones humanas en todos los niveles e impuso un reto social para el cual tuvimos que recurrir a la tecnología como una herramienta básica que acortó distancias. Aun así, las circunstancias causaron impactos negativos en distintos sectores.

Por citar un ejemplo, el Instituto Nacional de Estadística y Geografía (INEGI) señaló recientemente que de los 54.3 millones de personas de entre los 3 a 29 años en 2020, solo el 62.0% (33.6 millones) estuvo inscrita en el ciclo escolar 2019-2020; por sexo, la población inscrita de hombres fue 62.3% y para las mujeres 61.7%.

Con la llegada del COVID-19, las instituciones educativas, tanto públicas como privadas, han puesto en marcha estrategias para dar continuidad a sus programas educativos a través del uso de las Tecnologías de la Información y Comunicación (TIC) de forma remota en modalidades síncronas y asincrónicas. Dichas herramientas han sido indispensables para mantener la comunicación entre docentes y alumnado, en un principio implementado de forma excepcional para adaptarse rápidamente a la nueva forma de aprendizaje, con la finalidad de lograr que la población inscrita concluyera el ciclo escolar 2019-2020.

El INEGI destacó que 5.2 millones de personas entre los 3 y 29 años, no concluyeron el ciclo escolar 20-21 por motivos asociados a la COVID-19, entre estos, falta de recursos tecnológicos, desempleo, decesos, etc.; y que al menos 3.6 millones indicó no haberse inscrito porque tuvieron que integrarse a la fuerza laboral.

Por su parte, la Organización de las Naciones Unidas (ONU), señaló que “la pandemia del COVID-19 ha afectado a más de 1,500 millones de estudiantes en el mundo y ha exacerbado las desigualdades en la esfera de la educación”. Esta emergencia sanitaria ha obligado a los países del mundo a tomar medidas extremas para resguardar la integridad de la población y así contener el contagio masivo, originando pérdidas invaluables en distintos ámbitos sociales y económicos. Además, la Organización Internacional del Trabajo (OIT) indicó que cerca de un 85% de los participantes en cursos y programas debieron continuar su formación a distancia.

En lo que corresponde a relaciones laborales, una de las transformaciones del trabajo facilitadas por la digitalización, fueron las reformas en materia de teletrabajo que, en ocasiones, se fomentaron no solo por su potencial papel en el ámbito laboral, sino también por su posible contribución a una mejor conciliación entre el trabajo y la vida familiar.

El teletrabajo destaca como una modalidad que ayuda a la contención de la expansión del virus y su impacto en las empresas e instituciones, por lo que varios países tomaron medidas legales o administrativas para su fomento.

La OIT estima que, a nivel global, un 17% de las personas empleadas se desempeñan en ocupaciones que permiten el teletrabajo y viven en países que cuentan con la infraestructura requerida con un rango entre 30% en Europa del Norte, Oeste y Sur; 23% en América Latina y el Caribe, y de 6% en África Subsahariana.

En este contexto, otra de las alternativas que han implementado las empresas es optar por un sistema de trabajo híbrido, es decir, combinar una jornada presencial y otra a distancia. Las empresas han señalado que es un sistema eficiente para el empleador, ya que aprovecha espacios, se generan menos costos operativos y beneficia al trabajador, ya que reduce los tiempos muertos como el del tráfico y los costos de movilidad, al tiempo que concilia relaciones interpersonales.

Por lo anterior, las empresas deben planificar el retorno del personal, buscando aprovechar los beneficios del trabajo a distancia. En ese sentido, considerando el andamiaje construido durante la pandemia, se debe evaluar si todo el personal debe regresar a laborar de manera presencial o si hay forma de mantener el trabajo a distancia o implementar un sistema mixto o híbrido, el cual incluso puede ser transitorio, temporal o permanente.

En el Instituto Mexicano de Contadores Públicos estamos convencidos de que la pandemia COVID-19 nos ha hecho encontrar nuevas modalidades de trabajo para atender las demandas del mercado. La experiencia de los recientes meses nos mostró las ventajas del trabajo colaborativo a distancia para atender y potencializar el desarrollo de las fortalezas de nuestra profesión.

Consideramos que las TIC se volvieron una herramienta fundamental para posibilitar la educación virtual, así como el teletrabajo, mismos que han brindado nuevas formas de ejecutar cada una de las tareas realizadas por el ser humano y que han puesto en comunicación e interacción a millones de ciudadanos en el mundo.

Durante esta emergencia, quedaron en evidencia las brechas de conectividad en el territorio nacional, lo que significó un verdadero reto para la educación, por lo tanto, hay una parte de oportunidad por innovar el papel docente.

En el contexto de la pandemia, las TIC han mostrado una gran importancia para apoyar la toma de decisiones de millones de personas, así como en la implementación de nuevas estrategias de aprendizaje. Esto lo podemos observar en la recuperación positiva en los empleos misma que debemos fortalecer, ya que son los eslabones principales en la reactivación económica derivada de la multicitada pandemia.

En el IMCP sabemos que el desempleo a nivel mundial es una realidad, pero también es una oportunidad para reinventarnos como empleadores y como empleados.

Es necesario analizar el panorama global del financiamiento para la formación, el potencial de la cooperación internacional y, sobre todo, el de la generación de nuevas alianzas público-privadas que acerquen nuevas perspectivas para el mantenimiento de los fondos y las acciones para el desarrollo de competencias.

Consideramos que, si se coordinan políticas de desarrollo productivo con acciones de formación, es posible que se encuentren alternativas para acompañar la reconfiguración de la economía hacia la salida de la crisis.

Dra. Laura Grajeda Trejo

Presidenta del IMCP

***

NUEVA OBLIGACIÓN DE INSCRIPCIÓN AL REGISTRO FEDERAL DE CONTRIBUYENTES PARA MAYORES DE 18 AÑOS

Antecedente

Hoy están obligadas a darse de alta las personas físicas que:

- Deban presentar declaraciones periódicas.

- Estén obligadas a expedir comprobantes fiscales digitales por Internet por los actos o actividades que realicen o por los ingresos que perciban.

- Las que hayan abierto una cuenta a su nombre en las entidades del sistema financiero.

- Los representantes legales, socios y accionistas de las personas morales.

Con las modificaciones que ocurrieron en la reforma a partir de 2022:

Las personas físicas mayores de edad deberán solicitar su inscripción al Registro Federal de Contribuyentes. Tratándose de personas físicas sin actividades económicas, dicha inscripción se realizará bajo el rubro “Inscripción de personas físicas sin actividad económica”, conforme al Reglamento de este Código, por lo que no adquirirán la obligación de presentar declaraciones o pagar contribuciones y tampoco les serán aplicables sanciones, incluyendo la prevista en el artículo 80, fracción I, del Código Fiscal de la Federación.

De esto han surgido algunas reflexiones:

- ¿Cómo enrolar al registro federal de contribuyentes a quienes NO CONTRIBUYEN?

- Ordenar el registro de mayores de 18 no solo se refiere a los jóvenes que están cumpliendo esa edad en este año, sino que se refiere a todos los que tengan de 18 años hacia arriba tengan o no tengan ingresos ¿A cuántos nos estamos refiriendo?

- Si bien es cierto que nace esta obligación (la del registro) sin una sanción por no cumplir, las autoridades se reservan el derecho de solicitar el RFC para trámites federales, en donde sí podrían “castigar” a quien no cumpla dejándolo sin posibilidad de ciertos derechos si previamente no cumple con sus obligaciones.

- Dar de alta a “tantas personas” saturaría las capacidades del SAT, hoy tienen el servicio de alta sin actividad económica a través de su página de internet, esperamos que mantengan esta posibilidad de servicio virtual para 2022.

- Existen algunas obligaciones que son adicionales y que poco se mencionan, como el dar aviso de cambio de domicilio cuando el contribuyente caiga en este supuesto, aun cuando no tenga actividad económica.

Ante esta situación recomendamos prestar atención a esta nueva obligación de la siguiente manera:

Conclusión

Si tiene más de 18 años, aun cuando no realice actividad económica alguna, si nunca se ha dado de alta ante el RFC, a partir del 1 de enero de 2022 vea la manera de hacerlo, así cumplirá con la ley y evitará contratiempos.

PCFI y Lic. Héctor Amaya Estrella

Vicepresidente General

***

CINCO ASPECTOS CLAVE DE LA REFORMA FISCAL PARA EL AÑO 2022

- Facilidades y obligaciones del Régimen Simplificado de Confianza para las personas físicas. Se establecen diversas facilidades y una tasa reducida en el pago del Impuesto sobre la Renta. No obstante, se deben cumplir las obligaciones respectivas, ya que, de lo contrario, los contribuyentes serán sancionados o expulsados del Régimen Simplificado de Confianza; por lo tanto, consideramos que la función del contador público es esencial para asesorarlos, con el propósito de que apliquen en toda su extensión los beneficios y facilidades del régimen en comento. El Impuesto al Valor Agregado deberán pagarlo de forma completa, llevando los controles documentales y declaraciones respectivas.

- Deducciones personales de Personas Físicas. Los donativos no podrán exceder de la cantidad que resulte menor entre 5 veces el valor anual de la UMA ($163,557 para 2021), o el 15% del total de los ingresos del

- Registro Federal de Contribuyentes para mayores de 18 años. A partir de 2022, todas las personas físicas mayores de edad deberán estar inscritas en el RFC, independientemente de que realicen o no alguna actividad económica, es decir tengan ingresos o de que realicen actividades gravadas para IVA. Incluyendo a adultos mayores que no tienen ingresos.

- Deducción de cuentas incobrables en ISR. Aquellos montos que sean mayores a 30,000 UDIS ($210,133 al 16/11/21), ahora para deducirlas será necesario agotar las gestiones de cobro que demuestren que fue imposible la cobranza.

Hasta el año 2021 era suficiente con presentar la demanda o iniciar el procedimiento arbitral.

- Dictamen de estados financieros emitido por Contador Público Inscrito ante el SAT. Los contribuyentes están obligados a dictaminar, sus estados financieros por contador público inscrito ante el Servicio de Administración Tributaria (SAT), que en el último ejercicio fiscal inmediato anterior declarado hayan obtenido ingresos acumulables iguales o superiores a $1,650,490,600, así como aquellos que al cierre del ejercicio fiscal inmediato anterior tengan acciones colocadas entre el gran público inversionista de la bolsa de valores.

Cuando el contador público inscrito ante el SAT, tenga conocimiento de que el contribuyente dictaminado, ha incumplido con las disposiciones fiscales y aduaneras o que ha llevado a cabo alguna conducta que pueda constituir la comisión de un delito fiscal, deberá informarlo a la autoridad fiscal. Al respecto, continuaremos el diálogo y construcción con los legisladores y las autoridades tributarias para exponer nuestras consideraciones sobre el alcance y responsabilidad del trabajo realizado por los contadores públicos inscritos ante el SAT.

C.P.C. Ramiro Ávalos Martínez

Vicepresidente de Fiscal

***

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE) DE OCTUBRE DE 2021

Reporte para el mes de octubre 2021

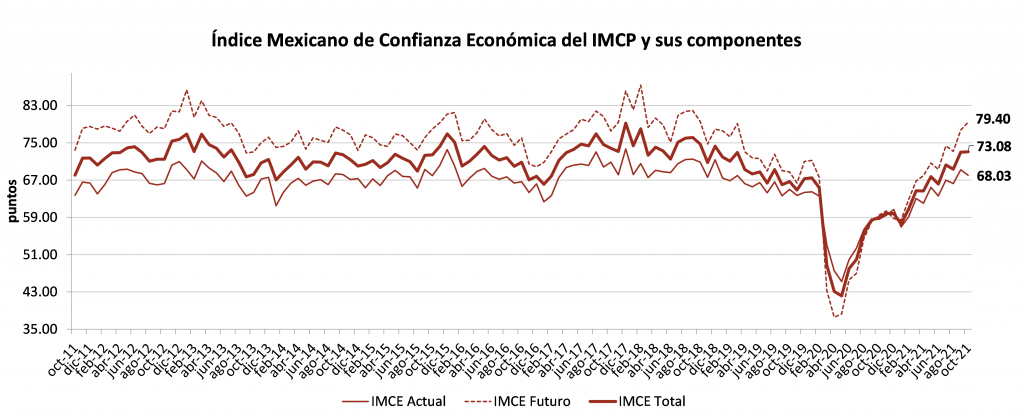

El Índice Mexicano de Confianza Económica (IMCE) retuvo un suave optimismo durante octubre de 2021.

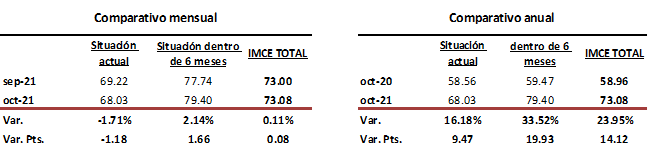

El IMCE de octubre redujo de manera considerable el ritmo de recuperación, al avanzar 0.11% (vs 5.28% de septiembre), para situarse en 73.08 puntos desde las 73 unidades del mes anterior. Esto fue resultado de una caída en la confianza de la Situación Actual por –1.71%, bajando de 69.22 puntos a 68.03 puntos. En cambio, la Situación Futura, que representa los próximos seis meses, avanzó 2.14% quedando en 79.40 puntos desde los 77.74 puntos de septiembre, registrando así el mejor nivel en los últimos tres años.

Respecto a octubre de 2020, el IMCE se elevó 23.95%, hilando ocho meses consecutivos al alza, derivado de un incremento de 16.18% en la Situación Actual y de 33.52% en la Situación Futura.

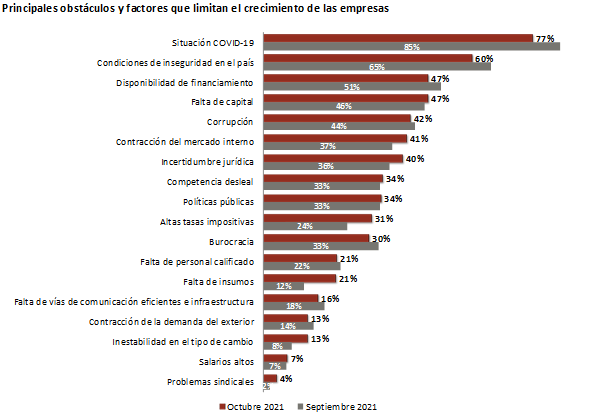

En octubre, la situación COVID-19 continuó considerándose como el principal obstáculo al que se enfrenta la economía, seguido por las condiciones de inseguridad en el país, la disponibilidad de financiamiento y la falta de capital.

El diseño, la metodología y el cálculo del IMCE han sido elaborados por Bursamétrica para el Instituto Mexicano de Contadores Públicos, A.C. con datos recopilados por el propio Instituto entre la membrecía de los distintos Colegios de Contadores Públicos afiliados, así como aportantes de información externos. Responsable: Ernesto O´Farrill Santoscoy. Elaborado por: Sofía Santoscoy Pineda.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

Descarga el archivo, aquí.