EL PAQUETE ECONÓMICO APROBADO DESPUÉS DEL PROCESO LEGISLATIVO

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA OCTUBRE 2020

CPC y Mtra. Diamantina Perales Flores

Presidente del IMCP

P.C. FI. Y Lic. Héctor Amaya Estrella

Vicepresidente de Fiscal del IMCP

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

Dra. Ludivina Leija Rodríguez

Vicepresidente de Relaciones y Difusión del IMCP

EL PAQUETE ECONÓMICO APROBADO DESPUÉS DEL PROCESO LEGISLATIVO

La propuesta de paquete económico para 2021 fue presentada por el ejecutivo al poder legislativo el pasado 8 de septiembre y después de haber pasado por los procesos correspondientes fue aprobado con algunos cambios.

Un tema que llamó mucho la atención fue la facultad que por medio de una modificación al artículo 45 del código fiscal de la federación (CFF) buscaban otorgarle a las autoridades fiscales al momento de llevar a cabo una visita domiciliaria que consistía en que se permitiera utilizar cámaras fotográficas y de video grabación para ser utilizadas en el domicilio del contribuyente. A pesar de que este cambio se aprobó en Cámara de Diputados, fue desechado en la Cámara de Senadores argumentándose la posibilidad de violación a diversos derechos de los contribuyentes en caso de autorizarse.

En otro tema, de acuerdo a una adición al artículo 33 del CFF, las autoridades fiscales dentro de sus facultades de asistencia al contribuyente ven una nueva que consiste en la posibilidad de emitir parámetros de referencia con respecto a la utilidad, conceptos deducibles o tasas efectivas de impuesto que presentan otras entidades o figuras jurídicas que obtienen ingresos, contraprestaciones o márgenes de utilidad por la realización de sus actividades con base en el sector económico o industria a la que pertenecen, se establece que la difusión de esta información se hará con la finalidad de medir riesgos impositivos.

Con preocupación observamos una nueva facultad en los artículos 40 y 40-A del CFF con la que la autoridad podría practicar el aseguramiento precautorio de los bienes o de la negociación también a los terceros relacionados con los contribuyentes o responsables solidarios, respecto de los actos, solicitudes de información o requerimientos de documentación dirigidos a ellos. Esta situación sin duda creará una gran incertidumbre jurídica al no tener plena certeza del alcance de la referencia del tercero relacionado.

En el artículo 30 también del CFF se brinda la posibilidad de que la autoridad fiscal pueda exigir a los contribuyentes el que presenten en los casos de aumentos y disminuciones de capital, fusiones o escisiones, así como en la distribución de dividendos los estados financieros, estados de cuenta de las instituciones financieras, los avalúos y papeles de trabajo. Preocupa la falta de precisión acerca de la fecha del inicio de las facultades de revisión sobre estas nuevas obligaciones toda vez que en caso de exigirse sobre ejercicios anteriores habría la posibilidad de no poder cumplir.

En el artículo 5 del CFF se elimina la referencia a que “Los efectos fiscales generados en términos del presente artículo en ningún caso generarán consecuencias en materia penal.”

Para dejar claro que los efectos fiscales que se le den a actos jurídicos se limitarán a la determinación de las contribuciones y sus accesorios, independientemente de que se pueda llevar a cabo una investigación por posibles responsabilidades penales.

En el artículo 27 del CFF se amplía la obligación de presentación del aviso de socios y accionistas debiéndose informar el nombre y la clave en el registro federal de contribuyentes de los socios, accionistas, asociados y demás personas cualquiera que sea el nombre con el que se les designe que por su naturaleza formen parte de la estructura orgánica y que ostenten dicho carácter conforme a los estatutos o legislación bajo la cual se constituyen, cada vez que se realice alguna modificación o incorporación respecto a estos en términos de lo que establezca el SAT mediante reglas de carácter general.

En la ley del impuesto sobre la renta observamos diversos cambios a las donatarias autorizadas entre los que destacan la precisión los casos de revocación de su registro como donatarias así como las consecuencias del mismo.

En la misma Ley del ISR se realizó un cambio al artículo 113 para cambiar de tarifa a tasa la manera en la que tributarán las personas físicas que obtengan ingresos por medio de una plataforma digital.

C.P.C. y Mtra. Diamantina Perales Flores

Presidente del IMCP

P.C. FI. Y Lic. Héctor Amaya Estrella

Vicepresidente de Fiscal del IMCP

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE) DE OCTUBRE DE 2020.

Reporte para el mes de octubre 2020

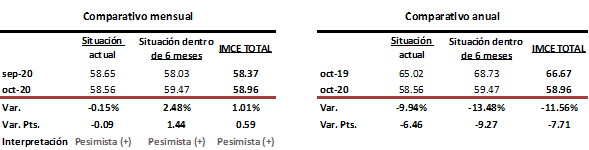

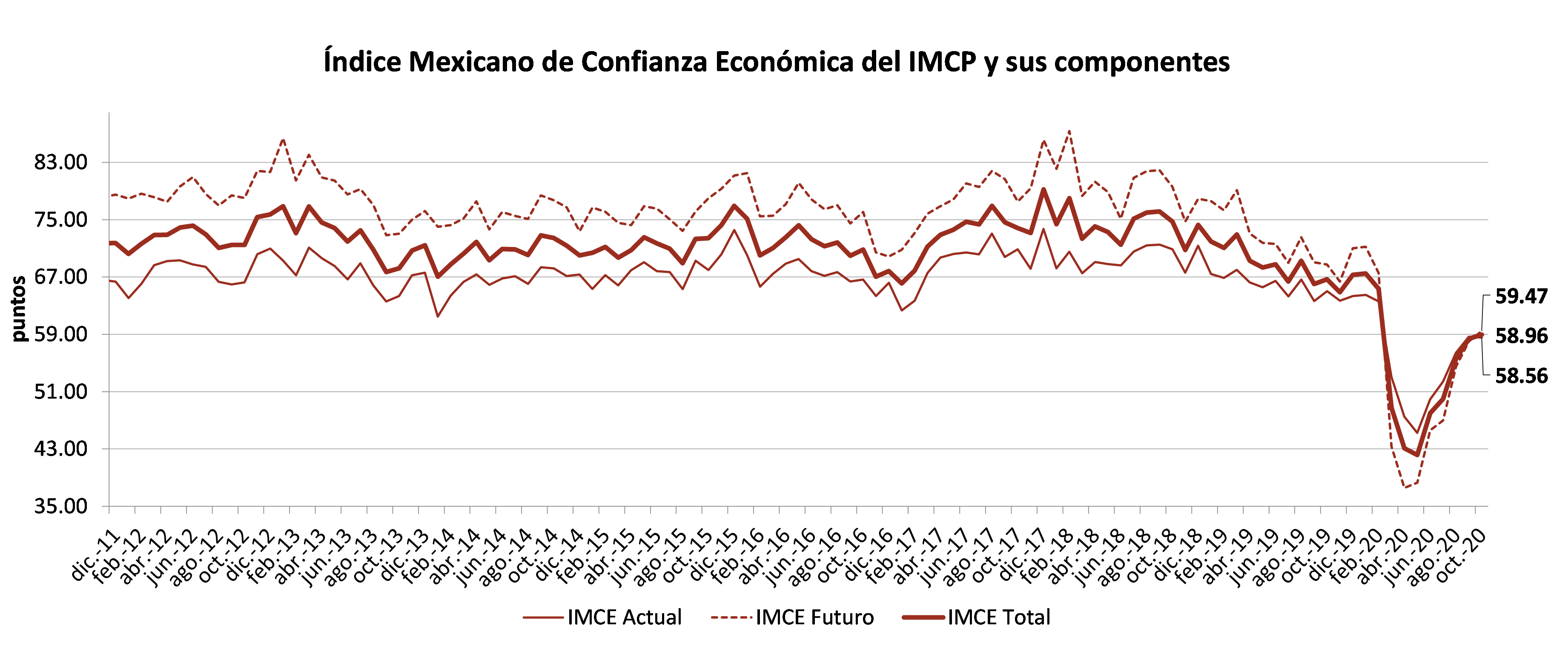

El Índice Mexicano de Confianza Económica (IMCE) de octubre de 2020 mejoró por quinta ocasión consecutiva, impulsado principalmente por una visión más optimista hacia el futuro.

El IMCE redujo la inercia de recuperación durante el décimo mes de 2020, al avanzar únicamente 1.01% respecto a septiembre para ubicarse en 58.96 unidades con 0.59 puntos más, provocando que permanezca todavía en el rango Superior de la Clasificación Pesimista. Lo anterior fue resultado de un declive de -0.15% en la Situación Actual, siendo el primer descenso en los últimos cinco meses, al pasar de 58.65 puntos a 58.56 unidades. En contraste, la Situación Futura, que corresponde a los próximos seis meses, avanzó +2.48% en el mes para quedar en 59.47 puntos (+1.44 pts.). Cabe señalar que ambos subíndices se mantuvieron en la clasificación Pesimista con perspectiva Positiva.

Respecto a octubre de 2019, el IMCE retrocedió -11.56% acumulando un total de 19 meses con caídas ya que la Situación Actual disminuyó -9.94% y la Situación Futura lo hizo por -13.48%.

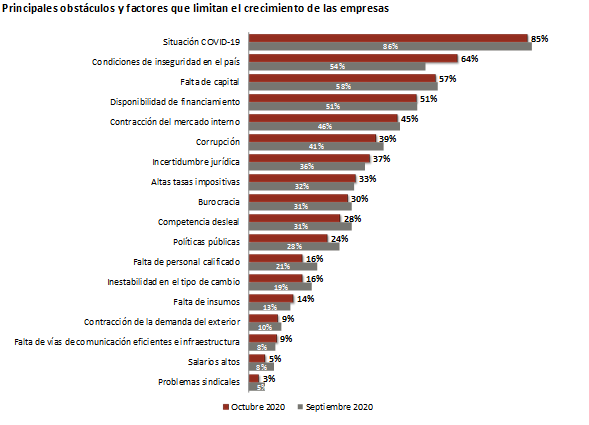

En octubre, la Situación COVID-19 mantuvo el primer peldaño de acuerdo a los factores que limitan el crecimiento de las empresas, en segundo lugar ascendieron las Condiciones de Inseguridad en el País, seguido por la Falta de Capital.

El diseño, la metodología y el cálculo del IMCE han sido elaborados por Bursamétrica para el Instituto Mexicano de Contadores Públicos, A.C. con datos recopilados por el propio Instituto entre la membresía de los distintos Colegios de Contadores Públicos afiliados, así como aportantes de información externos. Responsable: Ernesto O´Farrill Santoscoy. Elaborado por: Sofía Santoscoy Pineda.

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP