PROBLEMÁTICA EN LA PRESENTACIÓN DE AVISOS RESICO,

DECLARACIÓN MENSUAL DE IMPUESTOS Y CITAS ANTE EL SAT

Estatus de migración RIF – RESICO

De conformidad con la entrada en vigor, a partir de 2022, del Régimen Simplificado de Confianza los contribuyentes del Régimen de Incorporación Fiscal (RIF), cuentan con la opción de continuar en dicho régimen mientras no se concluya el plazo de 10 años, a partir de que comenzaron a tributar en el RIF y podrán presentar su aviso de actualización para migrar al RESICO para Personas Físicas, mediante el portal del Servicio de Administración Tributaria (SAT), en cualquier momento del año.

En este contexto, el SAT dio a conocer mediante un comunicado el pasado 7 de febrero que, de un total de 3 millones 258 mil 222 contribuyentes inscritos en el RIF, al 31 de enero de 2022, el escenario es el siguiente:

- 1 millón 136 mil 298 presentaron el aviso correspondiente para permanecer en dicho régimen.

- 313 mil 921 contribuyentes migraron de manera automática al Régimen Simplificado de Confianza para Personas Físicas.

- 1 millón 808 mil 003 contribuyentes que no cumplían con los requisitos migraron al Régimen de Actividad Empresarial y Profesional.

Si bien el RESICO considera tasas atractivas entre 1 y 2.5%, los contribuyentes evaluaron, de acuerdo con su modelo de negocio, su permanencia en el RIF o su migración.

Lo que respecta a la migración de las personas morales que se incorporaron al RESICO, la autoridad no ha publicado el padrón de dichos contribuyentes.

Problemática RESICO

Por medio de la Comisión Nacional de Síndicos del IMCP presentamos una serie de planteamientos ante el SAT en donde señalamos diversas situaciones que detectamos en los aplicativos de RESICO, tanto de personas físicas como morales que imposibilitan a los contribuyentes para presentar sus declaraciones en tiempo y forma.

Dentro de las problemáticas identificadas, se encuentran las relacionadas con migraciones, o bien permanencias de régimen procedentes que no fueron autorizadas por el SAT y que afectan a los contribuyentes que se encuentran en dichos supuestos.

De igual forma, en lo concerniente a la presentación de las declaraciones de RESICO, en el aplicativo se cuenta con información prellenada y, desde el 10 de febrero, el SAT dio a conocer el formulario en el cual se hicieron importantes modificaciones y detectamos que para la conciliación de ingresos, partiendo de los CFDI emitidos, existen varios conceptos que se tienen que disminuir y otros incrementar, pero que aún no han sido incluidos en el aplicativo citado, lo cual genera un cálculo erróneo del pago de ISR.

Es importante señalar que el pago provisional del mes de enero de 2022 vence el 17 de febrero, por ello hacemos un llamado a la autoridad para que, de manera urgente, sean atendidas las fallas detectadas en el aplicativo, ya que podrían generar pagos incorrectos en los impuestos de los contribuyentes y, en su caso, un incumplimiento de sus obligaciones fiscales.

Citas SAT

Respecto al tema de las citas con el SAT consideramos que, incluso con la nueva modalidad para generarlas, existe un número restringido de estas, lo cual origina que, en algunos casos, los contribuyentes no puedan dar cumplimiento a ciertas obligaciones fiscales, ya que deben acudir de manera presencial a las administraciones desconcentradas del SAT, pero sin una cita no son recibidos.

Por lo anterior, reconocemos el esfuerzo que ha realizado la autoridad en este tema; sin embargo, por el contacto directo que nuestro gremio tiene con los contribuyentes, conocemos situaciones en las cuales debido a la falta de citas no han podido cumplir en tiempo y forma con sus obligaciones fiscales, por lo cual en este espacio solicitamos al SAT que considere ampliar la disponibilidad de citas.

Posicionamiento IMCP

Como IMCP estamos en la mejor disposición de coadyuvar con el SAT sobre estos temas para continuar fomentando el debido cumplimiento de las obligaciones fiscales de los contribuyentes.

Por lo antes expuesto, solicitamos que la autoridad considere la extensión de plazo para la presentación del pago mensual de enero de personas físicas y morales que tributan en el RESICO, o bien que se habilite el aplicativo para que el contribuyente capture manualmente los datos necesarios para la determinación correcta de sus impuestos.

Dra. Laura Grajeda Trejo

Presidenta del IMCP

***

ENTREGA DE LA CUENTA PÚBLICA 2021

De acuerdo con nuestra carta magna, corresponde a la Cámara de Diputados del Congreso de la Unión, revisar la Cuenta Pública del año anterior para evaluar los resultados de la gestión financiera, comprobar si se ha ajustado a los criterios señalados por el presupuesto y verificar el cumplimiento de los objetivos contenidos en los programas, entre otros objetivos.

Esta Cuenta Pública deberá contener como mínimo la siguiente información de las entidades fiscalizadas: Información contable; información presupuestaria; información programática y el análisis cualitativo de los indicadores de la postura fiscal, estableciendo su vínculo con los objetivos y prioridades definidas en la materia, en el programa económico anual (ingresos presupuestarios, gastos presupuestarios, postura fiscal y deuda pública).

Ahora, la Cuenta Pública del ejercicio fiscal correspondiente deberá ser presentada a la Cámara de Diputados a más tardar el 30 de abril del año siguiente y su revisión se hace por medio de la Auditoría Superior de la Federación y, en caso de discrepancias, entre los ingresos y los egresos, los conceptos y las partidas respectivas, o inexactitud o injustificación en los ingresos obtenidos o en los gastos realizados se determinarán las responsabilidades que procedan de acuerdo con la Ley.

Para 2021, este órgano técnico de la Cámara de Diputados publicó el programa anual de auditorías para la fiscalización superior de la cuenta pública de dicho año, sin perjuicio de que se pudiera modificar durante su ejecución; de la siguiente forma:

|

2021 |

|

|

Modalidad |

Número |

|

Auditorías presenciales |

1,845 |

|

Auditorías por medios electrónicos |

189 |

|

Total de auditorías |

2,034 |

|

Tipo de auditorías |

Número |

|

Desempeño |

83 |

|

Cumplimiento y desempeño (combinada) |

70 |

|

De cumplimiento |

1,755 |

|

De cumplimiento a inversiones físicas |

110 |

|

De cumplimiento a tecnologías de información y comunicaciones |

16 |

|

Total de auditorías |

2,034 |

Históricamente, el total de auditorías realizadas por la Auditoría Superior de la Federación ha presentado una variación en los últimos cinco ejercicios, de la siguiente forma:

|

Cuenta Pública |

Total general de auditorías |

|

2021 |

2,034 |

|

2020 |

1,616 |

|

2019 |

1,358 |

|

2018 |

1,808 |

|

2017 |

1,676 |

Luego, a más tardar el 31 de octubre del año siguiente al de su presentación, la Auditoría Superior de la Federación deberá concluir la revisión de la Cuenta Pública, sin perjuicio del trámite en curso de las observaciones, recomendaciones y acciones promovida. Lo anterior, implica un gran reto al incrementarse en más de 25% el total de auditorías a realizar en relación al ejercicio inmediato anterior y que 90% de las auditorías están programadas en una modalidad presencial.

Bajo este panorama, es importante que el personal auditor y, en general, quienes participan en esta labor de fiscalización, cuenten con los conocimientos y habilidades suficientes, lo cual permita cumplir con los fines que persigue la rendición de cuentas de los entes públicos en México. Al respecto, nuestro Instituto Mexicano de Contadores Públicos, A.C. tiene un rol fundamental al garantizar estos conocimientos, la experiencia y juicio profesional en materia de auditoría de los profesionistas contables, mediante la certificación por disciplinas, específicamente la de contabilidad y auditoría gubernamental.

Además, el CENEVAL -como órgano evaluador independiente- forma parte de este proceso de certificación profesional, ofreciendo confiabilidad y validez. Esto, brinda seguridad a los usuarios, capacidad de resolver problemas que surgen en esta área profesional y actualización en estos estándares de alcance nacional.

El IMCP celebra la utilización de los medios electrónicos para la realización de auditorías, lo que contribuye a la eficiencia del uso de los recursos humanos y también coadyuva al incremento de más de un 20% del total de auditorías a realizar, en relación con el ejercicio inmediato anterior.

Así también, estaremos atentos a la entrega del Tercer Informe Individual de la ASF y del Informe General Ejecutivo del Resultado de la Fiscalización Superior de la Cuenta Pública a la Cámara de Diputados del ejercicio fiscal 2020 a realizarse el próximo 20 de febrero.

Dra. Ludivina Leija Rodríguez

Vicepresidenta de Sector Gubernamental del IMCP

***

TERMÓMETRO TRIBUTARIO: TEMPORADA DE CUMPLIMIENTO DE OBLIGACIONES FISCALES

- Régimen Simplificado de Confianza – Cambio de régimen. Para la mayoría de los contribuyentes, el plazo para presentar el aviso de cambio al nuevo régimen de RESICO venció el pasado 31 de enero de 2022. Al respecto, mediante el trabajo constante que realizamos en la Comisión de Síndicos del IMCP, nos hemos percatado de las siguientes situaciones que deberían atenderse:

a) Existen contribuyentes que optaron por cambiar al RESICO o por permanecer en el que estaban tributando; sin embargo, el sistema aplicativo del portal del SAT no permitió realizar dicho trámite.

b) Otros contribuyentes optaron por cambiar al RESICO y aun cuando cumplían con requisitos de Ley, no fueron autorizados por el Servicio de Administración Tributaria (SAT).

c) Se presentaron otros casos de contribuyentes que fueron trasladados por la autoridad al RESICO, aun cuando no cumplían con los requisitos que marca la Ley de la materia.

Con finalidad de coadyuvar con la aclaración de las situaciones antes comentadas, esperaríamos que la autoridad tributaria emitiera las reglas misceláneas que permitan solucionarlas y que otorguen certidumbre tributaria a los contribuyentes involucrados.

- Declaraciones mensuales de impuestos. Recientemente se hicieron cambios a los aplicativos del SAT para la presentación de las declaraciones de impuestos de los contribuyentes. La del mes de enero de 2022, vencerá el próximo 17 de febrero. Esencialmente los ingresos, deducciones y retenciones de los contribuyentes aparecen de forma precargada en las declaraciones; sin embargo, hemos recibido planteamientos que reflejan que esos aplicativos no están funcionando adecuadamente, por ejemplo:

a) Los ingresos no incluyen las facturas emitidas con el método de pago “Pago en Parcialidades o Diferido” que fueron cobradas posteriormente y en las cuales se emitieron los complementos de recepción de pago.

b) En las deducciones del Impuesto sobre la Renta y en el acreditamiento del IVA no se incluyen las facturas de gastos expedidas con el método de pago “Pago en Parcialidades o Diferido” que fueron pagadas posteriormente y en las cuales se obtuvieron los complementos de recepción de pago.

c) No incluyen las retenciones efectuadas por las personas morales a las personas físicas que tributan en el RESICO.

d) No permiten disminuir las pérdidas sufridas en años anteriores.

e) Se están duplicando las facturas que han sido sustituidas sin considerar la cancelación del documento original.

Evidentemente es necesario que los aplicativos sean actualizados por el SAT, con el propósito de subsanar las inconsistencias antes compartidas. Desde nuestro Instituto manifestamos nuestra postura de diálogo y colaboración para establecer mesas de trabajo con la autoridad tributaria con la finalidad de mejorar los procesos de pagos de impuestos de los contribuyentes.

3. Beneficiarios controladores. A partir del 1 de enero de 2022, entró en vigor la nueva obligación aplicable entre otros, a las personas morales, las fiduciarias, los fideicomitentes o fideicomisarios, así como las partes contratantes o integrantes de figuras jurídicas, que consiste en obtener y conservar en la contabilidad, la información actualizada de sus beneficiarios controladores.

Los contribuyentes obligados deben establecer los procedimientos de control interno para obtener la información de forma completa y fidedigna. El incumplimiento podría generar multas de $500,000 a $2,000,000.

4. Citas ante el SAT. Los contribuyentes frecuentemente deben hacer algunos trámites en las oficinas del SAT, en muchos de los casos esos trámites forzosamente deben realizarse en forma presencial, entre ellos se encuentran los siguientes: a) La inscripción de personas físicas y morales en el Registro Federal de Contribuyentes (RFC) y b) La obtención y/o renovación vencida de la Firma Electrónica Avanzada (e.firma).

Entre los contribuyentes existe preocupación por la escasez de citas que otorga el SAT, que en los últimos meses ha generado que los contribuyentes se vean impedidos para realizar en tiempo y forma sus trámites fiscales en las administraciones desconcentradas del SAT.

Entendemos la situación de la cuarta oleada del COVID-19; sin embargo, los contribuyentes requieren realizar, por obligación legal, diversos trámites presenciales ante las oficinas del SAT, mismos que son indispensables para llevar a cabo sus operaciones y cumplir adecuadamente con las obligaciones fiscales. El incumplimiento genera la imposición de sanciones.

Ante esta situación tan sensible para los contribuyentes sería conveniente que la autoridad fiscal aumente el número de citas disponibles y agilice los procesos de generación de citas.

C.P.C. Ramiro Ávalos Martínez

Vicepresidente de Fiscal del IMCP

***

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE) DE ENERO DE 2022

Reporte para el mes de enero 2022

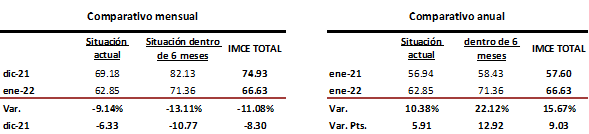

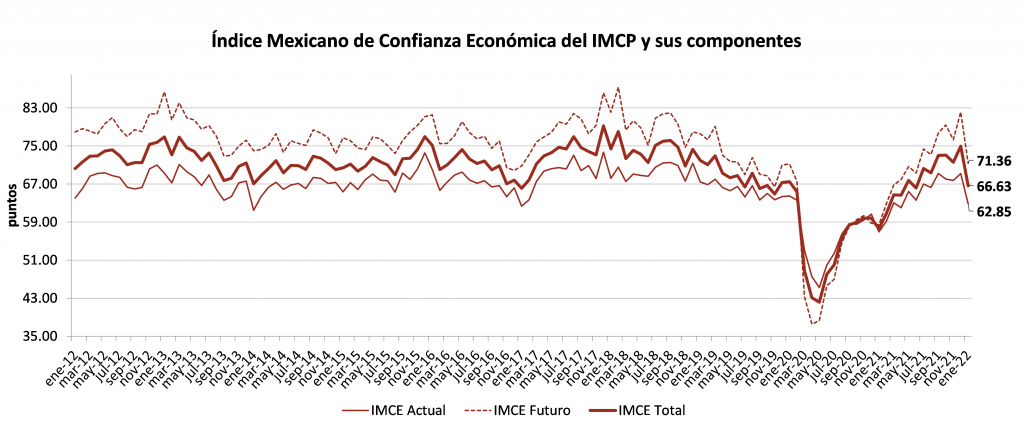

El Índice Mexicano de Confianza Económica (IMCE) se debilitó durante el primer mes de 2022, eliminado la recuperación del mes anterior.

El IMCE disminuyó –11.08% durante enero a 66.63 puntos desde 74.93 puntos de diciembre de 2021. Lo anterior reflejó a una reducción mensual en la Situación Actual de –9.14% para colocarse en 62.85 puntos con 6.33 puntos menos en relación con el mes previo, y la Situación Futura, que representa los próximos seis meses, marcó un declive de -13.11%, bajando –10.77 puntos hacia 71.36 unidades.

Sin embargo, en el comparativo anual (en relación con enero de 2021), el IMCE incrementó 15.67%, avanzando por once meses consecutivos, ante un incremento en la Situación Actual de 10.38% y en la Situación Futura de 22.12%.

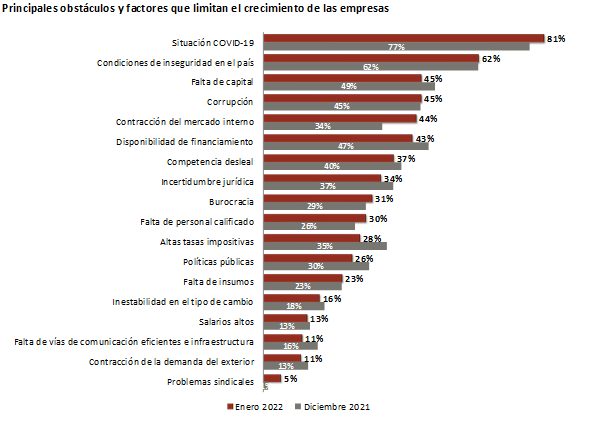

En enero de 2022, la situación COVID-19 siguió siendo considerada como el principal obstáculo al que se enfrenta la economía de México, seguido de las condiciones de inseguridad en el país, la falta de capital y la corrupción.

El diseño, la metodología y el cálculo del IMCE han sido elaborados por Bursamétrica para el Instituto Mexicano de Contadores Públicos, A.C. con datos recopilados por el propio Instituto entre la membrecía de los distintos Colegios de Contadores Públicos afiliados, así como aportantes de información externos. Responsable: Ernesto O´Farrill Santoscoy. Elaborado por: Sofía Santoscoy Pineda.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

***

Descarga el archivo, aquí.