IMCP, CONCLUSIONES SOBRE LAS REFORMAS QUE REGULAN LA SUBCONTRATACIÓN DE PERSONAL

Antes de iniciar con la discusión, debemos decir que el Instituto Mexicano de Contadores Públicos, comparte totalmente el espíritu de la reforma en el sentido de proteger los derechos de los trabajadores, acabar definitivamente con la evasión fiscal y señalar que, desde nuestras áreas de competencia, estamos dispuestos a ser un agente de cambio para que de manera conjunta con las autoridades respectivas combatamos ese flagelo social.

Sin embargo, hay algunos temas que nos preocupan con relación a las disposiciones reformadas.

Ya señalamos que compartimos el espíritu de la reforma y esta abarca a la Ley Federal del Trabajo, el Código Fiscal de la Federación, la Ley del Impuesto sobre la Renta, la Ley del Impuesto al Valor Agregado, la Ley del Seguro Social y la Ley del Infonavit; y a través de disposiciones transitorias se dan distintas fechas para la entrada en vigor, en este sentido se generan algunas inquietudes, pues al entrar en vigor los cambios a la LFT, la subcontratación queda prohibida, pero el periodo de 90 días pareciera ser que no abarca o no es suficiente para todas las actividades que requieren realizar los particulares para reestructurarse y con ello cumplir cabalmente con las obligaciones, lo mismo sucede con la Ley del IMSS y la Ley del INFONAVIT.

Otro punto que preocupa es el hecho de que hay definición de subcontratación para efectos de la LFT y otra para la legislación fiscal y aunque ambas son similares hay un término que inquieta, así por ejemplo el artículo 15-D del CFF señala como uno de los supuestos de subcontratación prohibida cuando se haya contratado a personal relacionado social o actividad preponderante, el término es amplísimo en su alcance y ello genera preocupación.

Por otro lado tanto la legislación laboral como la fiscal recogen términos como el caso de poner personal a disposición del contratante, esto de igual manera genera preocupación, pues no obstante que se cumplan con los requisitos que se establecen para la deducción y acreditamiento y sobre todo para evitar el hecho de que se cometa un ilícito (delito fiscal), el simple hecho de que haya personal a disposición del contratante de los servicios, pone a los particulares en riesgo de falta.

Para efectos fiscales se regresa a establecer como requisito para la deducción y el acreditamiento, el recabar diversa información y documentación que en el pasado se llegó a la conclusión de que esto era complejo para las partes involucradas, pues salvo los CFDI´s de nómina, en los demás casos la documentación no se identifica con el personal asignado.

La ley debe ser general, pero en el tema de los servicios u obras especializadas, la variedad de supuestos es infinita y así por ejemplo lo que para una industria puede ser especializado para otra no, entonces existe una inquietud fundada en cuanto a quiénes deberán de tener registro y quienes no, pongamos los casos de abogados, contadores, ingenieros, economistas, pues en todo caso, el hecho de que los prestadores de servicios tengan su registro ante la LFT, si por el hecho de que alguno de ellos ponga a disposición personal, como lo exige su actividad, sería motivo suficiente para estar frente a la subcontratación prohibida.

Por último, los castigos son severos como deben de ser ante el problema, pero el hecho de que haya incertidumbre en la terminología y alcance de las normas generan una gran preocupación que no abona para el sano crecimiento de los negocios.

Por lo anterior, respetuosamente solicitamos que todas las ambigüedades e imprecisiones en las disposiciones sean atendidas ya sea a través de reglamentos y en el caso de la legislación fiscal a través de reglas en la miscelánea, siempre cuidando que no vayan más allá de lo establecido por la ley.

De lograrse una mejor precisión en los términos será un aliciente para el mejor desarrollo de los negocios y con ello contribuir a la recuperación de la economía mexicana.

C.P.C. y Mtra. Diamantina Perales Flores

Presidente del IMCP

REFORMA EN MATERIA DE SUBCONTRATACIÓN

Después de diversas iniciativas, de acaloradas discusiones y de varios acuerdos entre los sectores involucrados, el pasado viernes 23 de abril vio la luz el Decreto que reforma diversas leyes en esta materia, generando un cambio trascendental en la prestación de servicios de personal que requerirá de importantes ajustes en la manera de trabajar en nuestro país.

Consideramos que las reformas que nacen del recién publicado Decreto abarcan aspectos fiscales, laborales, y de seguridad social, en esta ocasión, me enfocaré en los últimos dos.

Prohibición de la Subcontratación y Servicios permitidos

A través de la reforma a la Ley Federal del Trabajo, se conceptualiza a la subcontratación de personal como “cuando una persona física o moral proporciona o pone a disposición trabajadores propios en beneficio de otra”. A su vez, la actividad mencionada queda prohibida.

A pesar de prohibirse de manera general, se permite aquella subcontratación de “servicios especializados o de ejecución de obras especializados” siempre que las actividades no formen parte del objeto social o la actividad preponderante del beneficiario del servicio y que el contratista esté registrado ante el padrón que para tal efecto tendrá la Secretaría de Trabajo y Previsión Social (STPS). Incluso considerando un nuevo supuesto para actividades compartidas o complementarias dentro de un mismo grupo empresarial.

Registro ante la STPS

El Registro ante la Secretaría en mención, no es poca cosa ya que será la “llave” para la prestación legal de servicios especializados e incluso el principal requisito para la deducción y acreditamiento de las contraprestaciones respectivas, considerando que éste deberá renovarse cada 3 años y será facultad de la STPS determinar su otorgamiento, su renovación e incluso, su cancelación; esto último, en cualquier tiempo.

Aunque la STPS deberá de emitir las Disposiciones de Carácter General que regularán los procedimientos relativos al registro, es importante mencionar que emana de la propia ley reformada adicional a una afirmativa ficta que para la obtención del registro se requiere, no solo cumplir los requisitos establecidos en la Ley Federal del Trabajo sino, además, estar al corriente en las obligaciones fiscales y de seguridad social.

Responsabilidad Solidaria

Se establece la responsabilidad solidaria de la persona física o moral que subcontrate los servicios especializados con una contratista que incumpla sus obligaciones laborales, y de seguridad social en relación con los trabajadores utilizados y fiscal por las contribuciones que se hubieran causado a cargo de los trabajadores con los que se preste el servicio.

Sustitución Patronal

Mediante la reforma a la LFT se establece que ahora, para que la sustitución patronal tenga efectos deberán transmitirse los bienes objeto de la empresa de origen al patrón sustituto.

Se incluye un periodo de transición de 90 días para poder concertar estas sustituciones patronales sin el nuevo requisito y con una suerte de preaprobación ante el seguro social, situación que configura un plazo para la regularización en términos más sencillos para quien así desee hacerlo

Desaparecen los Registros Patronales por Clase, otorgándole a los patrones un plazo de 90 días para dar de baja estos registros, y en su caso, realizar la inscripción de sus trabajadores.

Participación de los Trabajadores en las Utilidades (PTU)

La PTU tendrá un tope máximo de tres meses de salario o bien, del promedio de la participación de los últimos tres años; el monto que más beneficie al trabajador.

Es importante destacar que esta modificación aplica de manera general al derecho de los trabajadores a participar en el reparto de utilidades establecido en la Constitución Política de los Estados Unidos Mexicanos, y no únicamente a los contratados a través de subcontratación de servicios especializados.

Multas y Sanciones

Se determina la imposición de multas y sanciones a actividades relacionadas con el objeto de la reforma, incluyendo la simulación de prestación de servicios especializados y la subcontratación de personal en incumplimiento a lo establecido en materia fiscal, laboral y de seguridad social.

Términos y plazos:

La Reforma establece en sus transitorios diversos plazos y términos, a partir de su entrada en vigor, el pasado 24 de abril de 202i, destacando la Emisión de las Disposiciones Generales de la STPS: 30 días naturales a partir de la entrada en vigor, así como el inicio de vigencia para disposiciones fiscales y el periodo de “facilidades” para las sustituciones patronales en los siguientes 90 días.

Celebramos la intención del resarcimiento de los derechos laborales mediante estas modificaciones, sin dejar de observar que todo el éxito de esta reforma consistirá en una aplicación, objetiva y oportuna y que mucho del impacto será recaudatorio y en consecuencia financiero para los patrones con las implicaciones que esto podría tener en la generación o mantenimiento de fuentes de empleo.

L.C. y M.B.A. Cristina Zoé Gómez Benavides

Presidente de la Comisión Representativa ante

Organismos de Seguridad Social del IMCP

LA REFORMA Y SU IMPACTO EN CFF, ISR E IVA

Debemos recordar que la reforma se origina por:

- La violación a los derechos de los trabajadores.

- La competencia desleal para empresas cumplidoras.

- La afectación a los institutos de seguridad social.

- El daño a la hacienda pública.

Con el objetivo de evitar simulación y defraudación fiscal, con esta reforma se homologan los criterios del Código Fiscal de la Federación (CFF), de la Ley del Impuesto Sobre la Renta (LISR) y la Ley del Impuesto al Valor Agregado (LIVA) con la Ley Federal del Trabajo (LFT).

En relación a lo dispuesto en el CFF, se establecen sanciones por los incumplimientos, mientras que en la LISR limita la deducción de los pagos realizados por el concepto de subcontratación, sólo a aquellos que permita la LFT y cumpliendo con todos sus requisitos, finalmente podemos mencionar que lo mismo aplicará en materia de IVA ya que no podrá ser acreditado el pago de IVA por una subcontratación ilegal.

Llama la atención que dentro de la reforma se observe la obligación de solicitar documentos incluso algunos en copia simple, entre estos destacan los siguientes:

El contratante deberá verificar cuando se efectúe el pago de la contraprestación por el servicio recibido, que el contratista cuente con el registro a que se refiere el artículo 15 de la Ley Federal del Trabajo, asimismo, deberá obtener del contratista copia de:

- Los comprobantes fiscales por concepto de pago de salarios de los trabajadores

- Recibo de pago expedido por institución bancaria

- Declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores

- Pago de las cuotas obrero-patronales al Instituto Mexicano del Seguro Social

- Pago de las aportaciones al Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

Los trabajadores deberán estar atentos a los cambios que puedan generarse a partir de cualquier momento, la administración pública tendrá el gran reto de lograr sus metas de recaudación y cobro de aportaciones para poder brindar los servicios públicos que México merece y los patrones deberán conciliar estos cambios buscando que la relación costo – beneficio sea favorable para sus centros de trabajo.

Hacemos votos para que la reforma ya en vigor cumpla su principal objetivo que es preservar el derecho de los trabajadores.

P.C. FI. Y Lic. Héctor Amaya Estrella

Vicepresidente de Fiscal del IMCP

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE) DE MARZO DE 2021

Reporte para el mes de marzo 2021

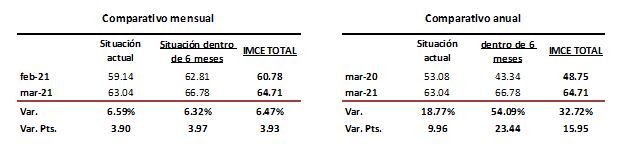

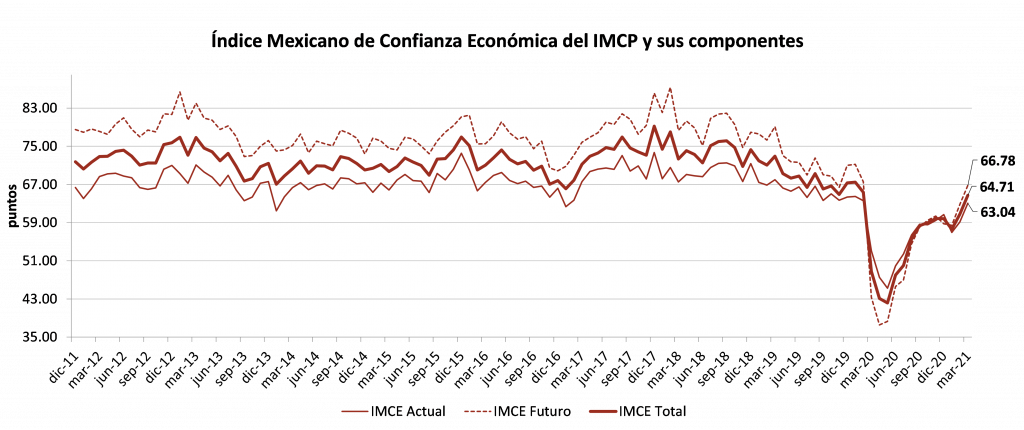

En el mes de marzo de 2021, el Índice Mexicano de Confianza Económica (IMCE) avanzó por segunda ocasión consecutiva.

El IMCE profundizó avances durante el tercer mes del año, al incrementar 6.47% hacia 64.71 puntos con 3.93 unidades más que febrero, permaneciendo así en la Clasificación Neutral con perspectiva negativa. Lo anterior fue resultado de un incremento mensual de 6.59% sobre la Situación Actual, la cual se ubicó en 63.04 puntos, ascendiendo al rango Neutral con perspectiva negativa. De acuerdo con la Situación Futura, correspondiente a los próximos seis meses, esta avanzó 6.32% para quedar en 66.78 puntos, por lo que se mantuvo en el rango inferior de la Clasificación Neutral.

En relación con marzo de 2020, el IMCE repuntó por primera vez en 24 meses, al elevarse 32.72%, gracias a un incremento de 18.77% en la Situación Actual y de 54.09% en la Situación Futura, destacando que dicha recuperación pronunciada derivó también de los bajos niveles que se registraron en marzo del año pasado, mes cuando se intensificó la crisis sanitaria mundial.

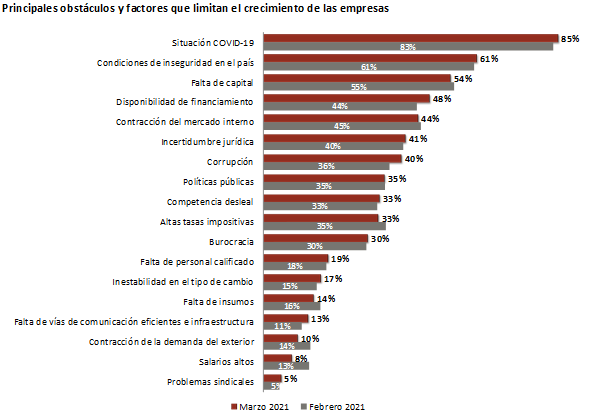

En el último mes del primer trimestre de 2021, la Situación COVID-19 siguió seleccionándose como el principal obstáculo al que se enfrentan las empresas, en segundo lugar, se ubicaron las Condiciones de Inseguridad en el País, seguido por la Falta de Capital.

El diseño, la metodología y el cálculo del IMCE han sido elaborados por Bursamétrica para el Instituto Mexicano de Contadores Públicos, A.C. con datos recopilados por el propio Instituto entre la membresía de los distintos Colegios de Contadores Públicos afiliados, así como aportantes de información externos. Responsable: Ernesto O´Farrill Santoscoy. Elaborado por: Sofía Santoscoy Pineda.

L.E. Sofía Santoscoy Pineda

Analista Bursátil y Económico

Descarga el archivo, aquí.