BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Mayo 2015

Discrepancia fiscal

En los últimos años, las autoridades fiscales han dirigido la fiscalización, con mayor intensidad, hacia las personas físicas, vinculando la información entre las operaciones realizadas por estas personas y las empresas. Son diversos los conceptos vinculantes, por ejemplo: préstamos, pago de intereses, dividendos distribuidos, aportaciones de capital y, en general, cualquier tipo de contraprestación.

Además, existen diversas fuentes por medio de las cuales las autoridades obtienen información para detectar los ingresos percibidos por personas físicas; tal es el caso de los reportes que proporcionan las entidades financieras, las declaraciones presentadas por los notarios, las diversas declaraciones informativas a las que están sujetas las personas morales, los comprobantes fiscales digitales, etcétera.

Es evidente que las autoridades fiscales cuentan con diversos mecanismos para detectar signos de capacidad contributiva de las personas físicas, con los cuales están en la posibilidad de determinar, en forma directa o de manera presuntiva, la omisión del pago de impuestos.

En este sentido, la discrepancia fiscal prevista por la Ley del Impuesto Sobre la Renta (LISR) otorga un mecanismo de comprobación para que la autoridad fiscalizadora pueda atribuir una presunción de ingresos a los contribuyentes personas físicas, esta presunción se actualiza, en principio, cuando una persona física realiza en un ejercicio erogaciones mayores a los ingresos declarados.

Si bien es cierto que la discrepancia fiscal puede presentarse como un signo de riqueza de las personas que no han declarado la totalidad de los ingresos que perciben, también puede producirse por falta de soporte y control adecuado de la procedencia de los ingresos y movimientos financieros que realiza, generando repercusiones económicas importantes y poniendo en riesgo su patrimonio.

¿Qué es la Discrepancia Fiscal?

Artículo 91 de la LISR

Cuando una persona física, aun cuando no esté inscrita en el Registro Federal de Contribuyentes (RFC), realice en un año de calendario erogaciones superiores a los ingresos que hubiese declarado en ese mismo año, se está ante la presencia de una discrepancia fiscal.

En principio, este hecho hace presumir a las autoridades de la existencia de ingresos que no se declararon.

Procedimiento para determinarla

Una vez que la autoridad determina las erogaciones superiores a los ingresos declarados de un contribuyente procederá a realizar su comprobación de acuerdo con lo siguiente:

- Comprobar el monto de las erogaciones y la discrepancia con la declaración del contribuyente y dar a conocer a este el resultado de la comprobación.

Plazo para que el contribuyente se inconforme

- El contribuyente cuenta con dos plazos para desvirtuar la discrepancia fiscal que en principio resulta del procedimiento de comprobación realizado por la autoridad:

— Un primer plazo de quince días para informar por escrito a las autoridades fiscales las razones de su inconformidad o el origen que explique la discrepancia.

— Un plazo de veinte días adicionales para ofrecer las pruebas que estime conveniente, las que acompañará a su escrito.

En ningún caso los plazos para presentar el escrito y las pruebas señaladas excederán en su conjunto de treinta y cinco días.

Dentro de estos plazos, el contribuyente tiene la oportunidad de presentar los argumentos, inconformidades y pruebas que desvirtúen la discrepancia fiscal determinada por la autoridad.

Caso en que procede la liquidación

- Si no se formula inconformidad o no se prueba el origen de la discrepancia, esta se convierte en un ingreso estimado de los señalados en el Capítulo IX, de la LISR (de los otros ingresos de las personas físicas) de en el año de que se trate y se formulará la liquidación respectiva.

Concepto de erogaciones

Se consideran erogaciones: los gastos, las adquisiciones de bienes y los depósitos en cuentas bancarias o en inversiones financieras.

Para determinar la discrepancia fiscal, las autoridades considerarán las erogaciones, aun cuando no cumplan requisitos fiscales y estén o no declaradas, pues no se trata de encontrar una deducción fiscal, sino de determinar el monto total de las erogaciones realizadas por una persona dentro de un ejercicio fiscal, con el fin de conocer su capacidad económica.

Para entender que los depósitos e inversiones financieras son asimilados a las deducciones, debemos considerar que si una persona obtiene un ingreso y lo deposita íntegro, en principio debió declararlo, aun cuando esté exento; esto daría como resultado que, para efectos de medir si una persona está ante el supuesto de discrepancia fiscal, la autoridad comparará sus erogaciones, en este caso, el monto del depósito, contra el ingreso declarado. En el caso de que los ingresos no hubieran sido declarados, los depósitos efectuados serán superiores, situando a la persona física ante una discrepancia fiscal.

Conceptos que no se consideran erogaciones

Por otra parte, el precepto legal establece que no se consideran erogaciones para la determinación de la discrepancia, los depósitos que el contribuyente efectúe en cuentas que no sean propias, que se califiquen como erogaciones en los términos de este artículo, cuando se demuestre que tales depósitos se realizaron como pago por la adquisición de bienes o de servicios, o como contraprestación para el otorgamiento del uso o goce temporal de bienes o para realizar inversiones financieras.

Asimismo, tampoco se consideran erogaciones para estos fines, los traspasos entre cuentas del contribuyente o a cuentas de su cónyuge, de sus ascendientes o descendientes, en línea recta en primer grado.

Ingresos declarados

El otro elemento esencial en la determinación de la discrepancia fiscal es el ingreso, para estos efectos se procederá como sigue:

- Si la persona física está inscrita en el RFC y se encuentra obligada a presentar declaración anual del ISR, el ingreso que se considerará para estos efectos son los que se hayan declarado por el contribuyente en el ejercicio que corresponda, cabe aclarar que se tomarán los exentos y los gravados.

- Si la persona física, de acuerdo con la LISR, está obligada a presentar declaración anual, pero por alguna razón no la presentó, entonces la autoridad considerará que, para efectos de la determinación de la discrepancia, la presentó sin ingresos.

- Si la persona física no está obligada a presentar declaración anual en el ejercicio, se considerarán como ingresos los manifestados como pagados por los retenedores de ISR al contribuyente.

Presunción de ingresos por préstamos y donativos no declarados

El artículo 91 contempla otra presunción al señalar que se consideran ingresos omitidos por la actividad preponderante del contribuyente o, en su caso, otros ingresos en los términos del Cap. IX de la LISR (de los otros ingresos de las personas físicas), los préstamos y los donativos que no se declaren o informen a las autoridades fiscales, en los términos del artículo 90 de la LISR.

Artículo 90, segundo párrafo LISR

Obligación de informar préstamos, donativos y premios

Al respecto, el artículo 90 de la LISR, señala que las personas físicas residentes en México están obligadas a informar, en la declaración del ejercicio, sobre los préstamos, los donativos y los premios, obtenidos en el mismo, siempre que estos, en lo individual o en su conjunto, excedan de $600,000.

Como se puede observar, aparte de lo que puede resultar de la discrepancia fiscal, el hecho de que el contribuyente persona física no declare a las autoridades fiscales que recibió préstamos, donativos o premios, constituye, en forma automática, un ingreso omitido, sujeto del pago del ISR, sin que en principio se prevea una prueba en contrario.

Conclusión

Como quedó de manifiesto, el tema de discrepancia fiscal es muy delicado para todas las personas físicas, obligándolas a llevar un estricto control y soporte documental de los ingresos que perciben, de las erogaciones realizadas y de los movimientos financieros que llevan a cabo.

Es importante que como asesores de los contribuyentes informemos a nuestros clientes de la responsabilidad que implica llevar en forma ordenada sus finanzas personales, ya que de no hacerlo podría generarse una situación de discrepancia fiscal, sin que su origen sea la omisión de ingresos, con las consecuentes sanciones previstas por la ley.

Es recomendable que, en forma anual, se lleve a cabo un ejercicio para medir el riesgo de cada persona y verificar si esta se encuentra ante una posible discrepancia fiscal; es decir, obtener la documentación e información necesaria para sustentar su origen, con el fin de evitar contingencias.

C.P.C. Leticia Hervert Sáenz

Vicepresidenta General

Instituto Mexicano de Contadores Públicos

Vicepresidenta General

Instituto Mexicano de Contadores Públicos

Cifras estadísticas del SAT

Resultados Declaración Anual

Personas morales: al 31 de marzo se presentaron 556,570 declaraciones

Personas físicas: al 30 de abril se presentaron 3,181,817 declaraciones, 20 por ciento más que las recibidas en 2014.

Respecto de las devoluciones a personas físicas, al 15 de mayo se han depositado 12,327 mdp por 1,614,227 declaraciones autorizadas, lo que significa 39 por ciento más devoluciones autorizadas que en 2014.

Los contribuyentes que no hayan presentado la Declaración Anual aún pueden hacerlo y en caso de tener saldo a cargo además del impuesto determinado, deberán pagar la actualización y los recargos que en su caso procedan.

Declaraciones bimestrales de 2015 Régimen de Incorporación Fiscal

Durante mayo los contribuyentes deben presentar su declaración del bimestre marzo – abril de 2015, a través de la aplicación Mis cuentas, si tuvieron ventas al público en general o bien, facturas y ventas al público en general.

También pueden realizar prácticas del cálculo de su declaración, a través del simulador disponible, lo que les permite practicar con los cálculos necesarios para presentar sus declaraciones bimestrales, sin necesidad de enviar la declaración.

Esta declaración, ya incluye el descuento de 100% en el ISR, IVA y IEPS que se mantiene durante este año para este sector de contribuyentes.

La ampliación de este descuento, está contenida en el Decreto que se publicó el 11 de marzo de 2015 y que puede consultarse a detalle en el Portal del SAT.

Contabilidad Electrónica

El 30 de abril de 2015, se informó que los contribuyentes obligados a entregar la contabilidad electrónica pueden enviar su información a través del Buzón Tributario o de la sección Trámites del Portal de internet del SAT.

Los contribuyentes del sector financiero, personas morales y físicas con ingresos mayores a 4 millones de pesos, deben enviar la información del catálogo de cuentas con código agrupador y la balanza de comprobación correspondiente a los meses de enero y febrero de 2015.

Las pólizas y auxiliares de cuenta deberán generarse con la información correspondiente a las operaciones realizadas a partir del 1 de julio, para entregarlas, cuando el SAT las requiera, con posteridad al 3 o 7 de septiembre de 2015, según corresponda a personas morales o personas físicas, respectivamente.

Es importante recordar a los contribuyentes que vayan a utilizar el Buzón Tributario que previamente deben haber confirmado su correo electrónico y que es recomendable revisar los archivos en el validador de forma y sintaxis disponible en el Portal del SAT, así como verificar que esté vigente la firma electrónica.

Publicación de incumplidos

Periódicamente el SAT publica en su portal la relación de contribuyentes incumplidos de la reserva fiscal del artículo 69 del Código Fiscal de la Federación. Este 16 de mayo se agregaron 898 contribuyentes a la lista de exceptuados.

De los 889 contribuyentes incumplidos, 555 corresponden a créditos firmes, 246 a créditos exigibles, 79 a créditos cancelados, 11 a créditos condonados y 7 a sentencias ejecutorias.

Los contribuyentes inconformes con la publicación de sus datos pueden generar su línea de captura para pagar o bien presentar la aclaración en la misma aplicación donde se da a conocer la lista. El SAT resolverá la solicitud de aclaración en tres días hábiles y en caso de resultar procedente, se eliminarán los datos publicados.

También se publicaron los datos —nombre, razón social y RFC— de 14 contribuyentes cuyas operaciones se consideran definitivamente como inexistentes al no desvirtuar los hechos señalados.

INFORMACIÓN GENERAL

Contribuyentes del Régimen de Incorporación Fiscal al 12 de mayo de 2015:

Mis cuentas

Al 3 de mayo de 2015, se han hecho 23,309,963 de operaciones a través de la herramienta “Mis cuentas”, de las cuales 7,189,648 son de registro de gastos, 4,709,018 corresponden a registro de ingresos y 11,411,297 a la emisión de Factura Fácil.

Los contribuyentes del Régimen de Incorporación Fiscal son quienes más la emplean, con las siguientes cifras:

De 21,002,639 operaciones que registran los contribuyentes del RIF 9,527,319 son en Factura fácil, 6,907,442 en registro de gastos y 4,567,878 en ingresos.

Declaración bimestral de RIF

A partir de julio de 2014, los contribuyentes del Régimen de Incorporación Fiscal comenzaron a presentar sus declaraciones bimestralmente a través de Mis cuentas.

Al 14 de mayo 2,160,522 contribuyentes han presentado 13,333,263 declaraciones.

Factura Electrónica

Actualmente los contribuyentes tienen varias opciones gratuitas para generar facturas electrónicas:

Mis Cuentas, aplicación en línea disponible en el portal de internet sat.gob.mx. Se puede facturar incluso desde un dispositivo móvil.

Herramienta de Generación Gratuita de CFDI, disponible en el portal de internet sat.gob.mx.

Con los Auxiliares de Facturación Autorizados, PACs, a través de sus herramientas gratuitas de facturación que están obligados a ofrecer al contribuyente.

Al 13 de mayo de 2015 se han emitido 16’710,818,512 facturas

Empresas certificadas en materia de IVA e IEPS

Al 14 de mayo, 3,302 empresas han sido certificadas en materia de IVA e IEPS, atendiendo a los sectores electrónicos, autopartes, industria metalmecánica y fabricación de equipo ferroviario, siendo todas del régimen aduanero IMMEX-NEEC.

C.P.C. Leticia Hervert Sáenz

Vicepresidenta General

Instituto Mexicano de Contadores Públicos

Vicepresidenta General

Instituto Mexicano de Contadores Públicos

La Participación de los Trabajadores en las Utilidades

El artículo 123 de la Constitución Política de los Estados Unidos Mexicanos establece como un derecho de los trabajadores a participar en las utilidades de las empresas. Esta participación está regulada en términos generales por la propia Constitución conforme a las siguientes normas:

- Una Comisión Nacional, integrada con representantes de los trabajadores, de los patronos y del gobierno, fijará el porcentaje de utilidades que deberá repartirse entre los trabajadores;

- La Comisión Nacional practicará las investigaciones y realizará los estudios necesarios y apropiados para conocer las condiciones generales de la economía nacional. Tomará asimismo en consideración la necesidad de fomentar el desarrollo industrial del país, el interés razonable que debe percibir el capital y la necesaria reinversión de capitales;

- La misma comisión podrá revisar el porcentaje fijado cuando existan nuevos estudios e investigaciones que lo justifiquen;

- La ley podrá exceptuar de la obligación de repartir utilidades a las empresas de nueva creación durante un número determinado y limitado de años, a los trabajadores de exploración y a otras actividades cuando lo justifique su naturaleza y condiciones particulares;

- Para determinar el monto de las utilidades de cada empresa se tomará como base la renta gravable de conformidad con las disposiciones de la Ley del Impuesto sobre la Renta. Los trabajadores podrán formular ante la oficina correspondiente de la Secretaría de Hacienda y Crédito Público las objeciones que juzguen convenientes, ajustándose al procedimiento que determine la ley;

- El derecho de los trabajadores a participar en las utilidades no implica la facultad de intervenir en la dirección o administración de las empresas.Con base en lo antes comentado la Ley Federal del Trabajo se ocupa de regular el derecho de los trabajadores, destacando los siguientes aspectos:

- El porcentaje de participación es del 10%

- El pago de la PTU debe efectuase dentro de los sesenta días posteriores a la presentación de la declaración anual del impuesto sobre la renta, aun cuando esté en trámite una objeción de los trabajadores.

- Los trabajadores tendrán derecho de formular objeciones a la declaración que presente el patrón a la Secretaría de Hacienda y Crédito Público Lo anterior, a excepción de que el patrón hubiese obtenido de la Junta de Conciliación y Arbitraje, la suspensión del reparto adicional de utilidades. Es de destacar que conforme a la Ley Federal del Trabajo, hay algunas empresas exceptuadas de la obligación de repartir utilidades, como por ejemplo las de reciente creación, por el primer año de funcionamiento.

- Por lo que hace a las limitaciones se debe mencionar que los trabajadores a participar en el reparto de utilidades se ajustará a lo siguiente:

- Los directores, administradores y gerentes generales de las empresas no participarán en las utilidades;

- Los demás trabajadores de confianza participarán en las utilidades de las empresas, pero si el salario que perciben es mayor del que corresponda al trabajador sindicalizado de más alto salario dentro de la empresa, o a falta de este al trabajador de planta con la misma característica, se considerará este salario aumentado en un veinte por ciento, como salario máximo;

- El monto de la participación de los trabajadores al servicio de personas cuyos ingresos deriven exclusivamente de su trabajo, y de los que se dediquen al cuidado de bienes que produzcan rentas o al cobro de créditos y sus intereses, no podrá exceder de un mes de salario;

- Las madres trabajadoras, durante los periodos pre y postnatales, y los trabajadores víctimas de un riesgo de trabajo durante el periodo de incapacidad temporal, serán considerados como trabajadores en servicio activo;

- Los trabajadores del establecimiento de una empresa forman parte de ella para efectos de la participación de los trabajadores en las utilidades;

- En la industria de la construcción, después de determinar qué trabajadores tienen derecho a participar en el reparto, la Comisión que se forme para efectos de la determinación de la PTU, adoptará las medidas que considere convenientes;

- Los trabajadores domésticos no participarán en el reparto de utilidades; y

- Los trabajadores eventuales tendrán derecho a participar en las utilidades de la empresa cuando hayan trabajado sesenta días durante el año, por lo menos.

- Aspectos fiscales. El mismo artículo señala que para la determinación de la renta gravable en materia de participación de los trabajadores en las utilidades de las empresas, los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubieran sido deducibles en los términos de la fracción XXX del artículo 28 de misma ley, es decir la parte no deducible de las prestaciones pagadas por el patrón que a su vez sean ingresos exentos para los trabajadores. Por último, es importante comentar que un inversionista, al hacer las corridas financieras para determinar el lugar idóneo para establecer un negocio, debe considerar las cargas obligatorias sobre las utilidades generadas que la ley en nuestro país le impone, así se tiene la tasa del 30% del impuesto sobre la renta, más el 10% de sobretasa en el caso de pago de dividendos, más el 10% correspondiente al pago de la PTU, más el impacto que pueden tener los gastos no deducibles que sean por erogaciones estrictamente indispensables, lo que genera en algunos casos gravámenes que eventualmente resten competitividad a nuestro país.

- Por su parte la fracción XIV del artículo 93 de la Ley del Impuesto sobre la Renta establece que los trabajadores tendrán una exención equivalente a 15 días de salario mínimo del área geográfica del trabajador, en el caso de ingresos por el pago de PTU.

- En el ámbito fiscal, en el caso del patrón, el artículo 9 de la Ley del Impuesto sobre la Renta señala que para efectos de la determinación del resultado fiscal, primero se determinará la utilidad fiscal disminuyendo de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas y la participación de los trabajadores en las utilidades pagadas en el mismo ejercicio.

C.P.C. Jesús Alvarado Nieto

Integrante de la Comisión Fiscal

Instituto Mexicano de Contadores Públicos

Integrante de la Comisión Fiscal

Instituto Mexicano de Contadores Públicos

Certificación de Auditores Externos en materia de Lavado de Dinero

DISPOSICIONES DE CARÁCTER GENERAL PARA LA CERTIFICACIÓN DE AUDITORES EXTERNOS INDEPENDIENTES, OFICIALES DE CUMPLIMIENTO Y DEMAS PROFESIONALES EN MATERIA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA Y FINANCIAMIENTO AL TERRORISMO

(Diario Oficial 19 de mayo de 2015)

ANTECEDENTES

Lavado de Dinero

El delito de operaciones con recursos de procedencia ilícita, se encuentra tipificado en el artículo 400 Bis del Código Penal Federal.

Financiamiento al Terrorismo

El financiamiento al terrorismo, el cual se encuentra tipificado en los artículos 139 y 148 Bis del Código Penal Federal.

Certificación CNBV en materia de PLD/FT

Como parte de la Reforma Financiera, la Comisión Nacional Bancaria y de Valores (CNBV), dependiente de la Secretaría de Hacienda y Crédito Público; certificará en materia de prevención de lavado de dinero y financiamiento al terrorismo (PLD/FT) a auditores, oficiales de cumplimiento y demás profesionales en la materia que presten sus servicios a las entidades y personas sujetas a la supervisión de la CNBV para verificar el cumplimiento de las leyes financieras y de las disposiciones que derivan de ellas en materia de PLD/FT.

¿Qué es?

Un mecanismo de profesionalización en materia de PLD/FT para los auditores, oficiales de cumplimiento, y demás profesionales que prestan sus servicios a las entidades y personas sujetas a la supervisión de la CNBV.

Objeto de la certificación en materia de PLD/FT

Constatar que los profesionales que prestan sus servicios a las entidades financieras y personas sujetas a la supervisión de la CNBV, cuentan con los conocimientos necesarios en materia de PLD/FT de conformidad con los más altos estándares internacionales, para el ejercicio de sus funciones, a fin de fomentar una mayor confianza en el sector respecto de su capacidad profesional, sin perjuicio de la necesidad por parte del profesionista de actualizarse como lo requiera la materia.

El día de ayer 19 de mayo de 2015, se publica la:

CONVOCATORIA PARA LA CERTIFICACIÓN EN MATERIA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILICITA Y FINANCIAMIENTO AL TERRORISMO

http://www.dof.gob.mx/nota_detalle.php?codigo=5392673&fecha=19/05/2015

Se destaca lo siguiente:

1.- Para quien se encuentra dirigida. (Auditores externos, oficiales de cumplimiento)

2.- Las bases de participación. www.cnbv.gob.mx

3.- Fechas y lugares de examen.

La profesión mejor organizada en México y el mundo, esto es la contaduría pública; ha venido trabajando de tiempo atrás para que sus agremiados se preparen a cabalidad respecto a estos temas a través de cursos, diplomados, talleres, seminarios etc., por tanto de conformidad a lo publicado el día de ayer y por la importancia que reviste: se comunica a todos ustedes:

La creación de la COMISIÓN EN PREVENCIÓN DE LAVADO DE DINERO DEL INSTITUTO MEXICANO DE CONTADORES PUBLICOS DE MÉXICO AC., que estará a cargo de su servidora CPC. y PCFI. Silvia Rosa Matus De la Cruz.

C.P.C. y PC.F.I. Silvia Rosa Matus De la Cruz

Comisión para la Prevención de Lavado de Dinero

Instituto Mexicano de Contadores Públicos

Comisión para la Prevención de Lavado de Dinero

Instituto Mexicano de Contadores Públicos

Comentario Económico

El Banco de México reduce sus expectativas para el 2015.

El día de ayer el Gobernador del Banco de México (Banxico) recortó la previsión del rango de crecimiento de la economía mexicana en medio punto porcentual para este año.

En su informe previo, el Banco Central estimaba que durante el 2015 el Producto Interno Bruto crecería entre 2.5% y 3.5 por ciento. El nuevo informe redujo la expectativa de crecimiento a un rango de entre 2 y 3 por ciento.

La última encuesta del Banco Central entre analistas del sector privado ya indicaba un consenso por debajo del 3%, ya que ahora se ha reducido al 2.8% anual

El gobernador del Banco de México, Agustín Carstens, indicó que esta reducción en la expectativa de crecimiento obedece tanto a factores externos como internos. Entre los factores externos señala que se ha observado un desempeño de la economía americana más lento de lo que se esperaba. En México también hemos tenido un menor crecimiento económico, sobre todo ha destacado la caída de la producción de PEMEX, con lo que la producción industrial se ha visto afectada.

Las previsiones de mercado y los precios internacionales del petróleo indican que difícilmente el país repondrá a corto plazo los ingresos que dejó de percibir por este rubro.

Para el primer trimestre de este año se estima un incremento trimestral del +0.4% en el PIB mientras que originalmente se estimaba un crecimiento del +0.7% con cifras desestacionalizadas.

La expectativa de crecimiento para el 2016 también se redujo. La estimación original era de entre el 2.9% y 3.9% y la actual de entre 2.5 y 3.5 por ciento. La creación de nuevos empleos también se ajustó a la baja. Entre 380 a 580 mil empleos. Todas estas cifras implican que la economía de México sigue creciendo por debajo de su potencial de crecimiento.

La buena noticia es que la inflación se mantenido en línea con la meta del Instituto Emisor, en alrededor del 3%. Banxico ve que las expectativas de inflación para este año están bien ancladas, a pesar de la depreciación del peso.

Una baja inflación, y un crecimiento de la economía débil hacen innecesario aumentar las Tasas de Interés. Sin embargo el Banco de México prevé un entorno de volatilidad previo al eventual anuncio que podría realizar la Reserva Federal el próximo mes de septiembre sobre una primer alza en su objetivo en la tasa de Fondos Federales que lleva 5 años en el nivel más bajo de su historia, entre el 0.0% al 0.25% anual, y nos ha advertido sobre una posible alza en la tasa de interés en pesos.

Incrementar la productividad, avanzar en el Estado de Derecho y en la guerra contra la inseguridad son factores indispensables para que México pueda acceder a mayores niveles de desarrollo. Pero consideramos que también es necesario contar con un Sistema Fiscal más sencillo y amigable para la inversión. Un sistema financiero más amplio profundo y competitivo. Un Sistema Educativo de mayor calidad, así como un Estado con un ejercicio del gasto más eficiente, y menos burocrático.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos

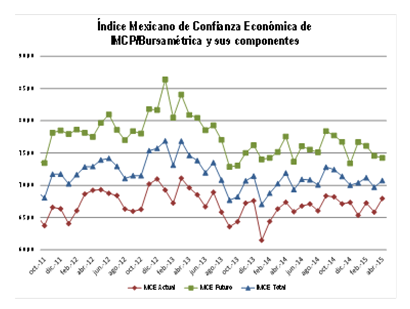

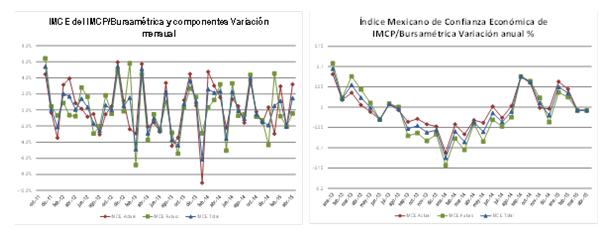

Índice Mexicano de Confianza Económica Reporte acumulado al mes de abril de 2015

Reporte para el mes de Abril de 2015

En el mes de abril, el Índice Mexicano de Confianza Económica registró una variación positiva en relación al mes previo. En el cuarto mes del año, la percepción de la situación vigente mejoró mientras que la percepción sobre el futuro disminuyó respecto a la de marzo. En su comparación anual, el componente actual también aumentó y el componente futuro decreció en relación al mismo mes del año anterior.

El Índice Mexicano de Confianza Económica del IMCP de abril retomó la tendencia alcista. El gremio de los contadores públicos del país expresó una visión un poco más optimista en su percepción sobre la situación de los negocios.

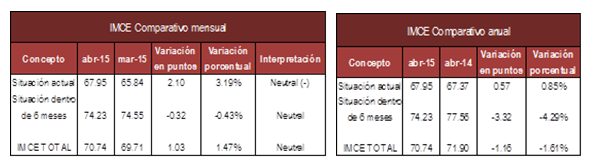

El IMCE TOTAL incrementó +1.03 puntos de 69.71 puntos a 70.74 puntos en el cuarto mes de 2015 ascendiendo al nivel Neutral. En comparación con el mismo mes de 2014, el IMCE total de abril decreció –1.16 puntos a causa de una disminución en la situación de los 6 próximos meses (-4.29%) mientras que la situación actual aumentó (+0.85%).

En la percepción sobre la situación actual mejoró +2.10 puntos de 65.84 unidades a 67.95 unidades en marzo conservando el rango Neutral con perspectiva negativa.

Sin embargo, la expectativa sobre la situación futura (dentro de 6 meses) reincidió a la baja de 74.55 puntos en marzo a 74.23 puntos (-0.32 puntos) permaneciendo en el nivel medio de la clasificación Neutral.

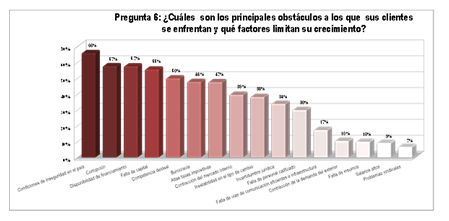

En cuanto a la pregunta sobre los principales obstáculos para los negocios, las condiciones de inseguridad continuaron siendo el principal obstáculo con el que se enfrentaron los encuestados con 66% de la participación, en segundo lugar se ubicaron la corrupción y la disponibilidad de financiamiento con 57% y en tercer lugar la falta de capital con el 56% de la participación.

En cuanto a las regiones, en la comparación mensual la zona del Centro Istmo Peninsular fue la que incrementó en mayor medida a 74.07 unidades con +3.10 puntos más mientras que los participantes Fuera de la República constataron un menor sentimiento con una caída de –9.17 puntos a 67.08 unidades (misma tendencia respecto al mes de abril de 2014).

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos