BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

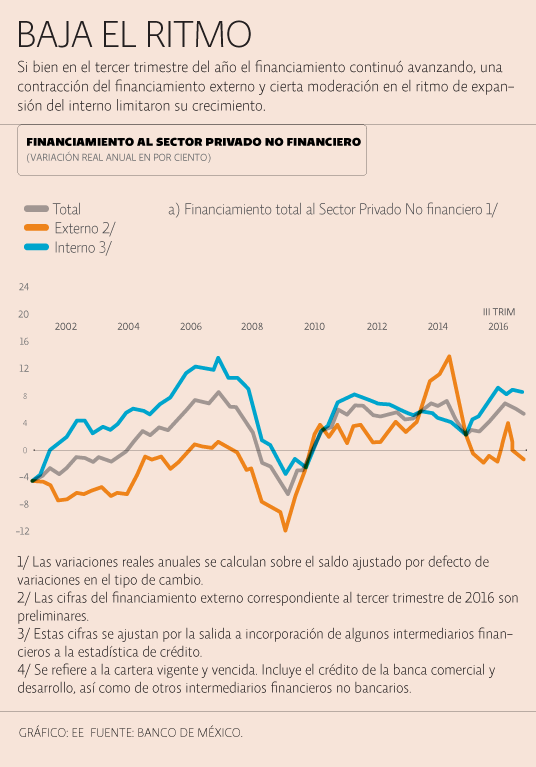

Financiamiento al sector privado manda señales de desaceleración

En el tercer trimestre del año, el financiamiento al sector privado continuó ampliándose a tasas elevadas, aunque con un ritmo de expansión ligeramente inferior al trimestre previo.

En su informe trimestral, el Banco de México (Banxico) precisa que en el tercer trimestre del 2016, el financiamiento total del sector privado no financiero registró una tasa de crecimiento real anual de 5.3%, lo que se compara con la de 6.0% observada en el segundo trimestre.

“Este comportamiento obedeció, por un lado, a una contracción del financiamiento externo y, por el otro, a cierta moderación en el ritmo de expansión del financiamiento interno”, detalla.

El Banxico precisa que, en lo que toca al financiamiento interno a las empresas, su crecimiento real anual entre el segundo y tercer trimestres del año pasó de 9.0 a 8.1 por ciento. Ello, por un menor aumento del crédito bancario y un menor dinamismo en el mercado interno de deuda.

“Las carteras de crédito vigente de la banca comercial y de desarrollo a las empresas privadas no financieras presentaron un ritmo de expansión de alrededor de 9.0% a tasa real anual”, menciona.

El organismo central destaca que, en este contexto, los costos del financiamiento a las empresas privadas no financieras continuaron incrementándose, en congruencia con el aumento en las tasas de interés de fondeo bancario en el periodo.

En tanto, de acuerdo con el Banxico, el crédito a los hogares mostró un ritmo de expansión similar al del trimestre previo, lo que obedeció a que tanto el crédito al consumo, como el destinado a la vivienda, mantuvieron su dinamismo.

“Durante el tercer trimestre del 2016, la tasa de crecimiento del crédito a los hogares se ubicó en 8.5% en términos reales anuales, mientras que en el segundo trimestre había registrado una variación real anual de 8.6 por ciento”.

En lo referente al crédito a la vivienda, tanto la cartera de la banca comercial como la del Infonavit siguieron expandiéndose a tasas relativamente elevadas, al tiempo que las tasas de interés correspondientes continuaron en niveles bajos y estables, y los índices de morosidad no mostraron variaciones significativas respecto al trimestre previo.

Por su parte, el crédito al consumo mantuvo su ritmo de crecimiento, aunque en su interior, los componentes presentaron un comportamiento diferenciado.

Además, tanto la cartera de crédito de nómina como la de los créditos personales moderaron su tasa de crecimiento respecto al trimestre previo a partir de niveles elevados.

En contraste, destaca el Banxico, la expansión del crédito para la adquisición de bienes de consumo duradero, al igual que la del crédito otorgado vía tarjetas, continuó su trayectoria ascendente.

En estos rubros, menciona el banco central, las tasas de interés respectivas se mantuvieron estables, con excepción del aumento observado en la del segmento de tarjetas de créditos.

De igual forma, los índices de morosidad en general tampoco mostraron variaciones significativas y siguieron en niveles relativamente bajos.

“En suma, a pesar de que en el 2016 las fuentes de recursos financieros se han expandido a tasas más bajas en comparación con años previos, la reducción en el uso de recursos financieros por parte del sector público ha contribuido a que se continúen canalizando recursos al sector privado a un ritmo relativamente elevado”, explicó.

En el caso del financiamiento de la banca comercial del sector privado, éste lleva algunos años con crecimiento de dos dígitos y entre 3 y 5 veces lo que crece el Producto Interno Bruto (PIB). El propio sector bancario estima que este año cierre con cifras similares, y no ven, de momento, que vaya a mostrar una desaceleración importante en los próximos meses como consecuencia del entorno de volatilidad global.

La meta del gobierno federal es que, al cierre del sexenio, el financiamiento represente 40% del PIB, aunque hoy está apenas por arriba de 32 por ciento.

Liga El Economista clic aquí