Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Septiembre 2018

19 de septiembre de 2018

El Instituto Mexicano de Contadores Públicos (IMCP) y la Función del Contador ante la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

El IMCP se pronuncia para efectos del Dictamen del Seguro Social.

El Índice Mexicano de Confianza Económica (IMCE) del IMPC volvió a fortalecerse por segundo mes consecutivo, aunque en menor medida que en julio.

El IMCP y su compromiso en la aplicación de la ley para la prevención de lavado de dinero

En octubre de 2012 fue publicada en el Diario Oficial de la Federación, la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), cuya entrada en vigor se dio a partir de julio de 2013, cuyo propósito es combatir los flujos monetarios que de manera ilícita se generan en las organizaciones delincuenciales e inclusive empresariales, tales como: tráfico de armas, defraudación fiscal, extorsión, narcotráfico, contrabando, secuestro, delitos patrimoniales y corrupción.

Al respecto, se ordenó la creación, dentro de la Procuraduría General de la República (PGR), de una Unidad Especializada en Análisis Financiero que podrá requerir a la Secretaría de Hacienda y Crédito Público (por medio de la Unidad de Inteligencia Financiera) toda la información de operaciones de las que se presuma pudiera haberse realizado con recursos de procedencia ilícita. Asimismo, se establece una serie de actividades que las entidades financieras, así como notarios y corredores, y particulares deben identificar o, en su caso, reportar a Hacienda, debido a su monto y características.

Desde la implementación de esta ley, se han dado efectos y resultados en los últimos tres años, tales como:

- Los recursos ilícitos no sean introducidos al sistema financiero o a la economía formal de nuestro país;

- La introducción de dichos recursos sea oportunamente detectada, mediante la actualización de base de datos como es el sistema financiero, el padrón de contribuyentes, cruce de información de terceros, entre otros;

- Se castigue correctamente la conducta ilícita identificada y se retiren los recursos ilícitos del delincuente;

- El sistema de administración general de aduanas haya implementado un centro de inteligencia (noviembre 2012) en el procesamiento electrónico de información aduanera, que ha tenido una incidencia en la disminución de actos preventivos;

- Alteraciones en la demanda de dinero sin explicación económica aparente;

- Distorsiones en los movimientos de capitales tanto de entradas como de salidas;

- Control exhaustivo en los puertos de entrada y salida internacional para mercancías y pasajeros, entre otros aspectos.

En el IMCP estamos conscientes de que el profesional de la Contaduría Pública tiene la obligación de informar la procedencia de todas las transacciones (transparencia de los recursos), y en especial, de aquellos actos vulnerables y operaciones (desviación de recursos, discrepancia fiscal u otro) que pudiesen ser objeto de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Con ello cumple con las interrogantes ¿qué, por qué y a quiénes informar?

El Contador, como parte de su responsabilidad en el manejo administrativo y financiero, deberá establecer procedimientos y estrategias de control que eviten, en la medida de lo posible, amenazas y delitos contemplados en la ley de PLD. Entre las medidas de control, podemos mencionar:

- Cuidado y revisión exhaustiva de las operaciones de ingresos y egresos de las diferentes cuentas bancarias, mediante los avisos de información.

- Verificación del origen de los depósitos en efectivo, de cualquier naturaleza.

- Investigación exhaustiva del historial de los diferentes clientes, proveedores, acreedores, fuentes de financiamiento, e incluso, de sus accionistas.

- Origen de los diferentes pagos y compromisos en pasivos.

- Perfil de los diferentes servicios como outsourcing y fuentes de financiamiento, en especial de los laborales.

- Minuciosa revisión de los diferentes pagos de contribuciones, en el que se eviten deducciones improcedentes, pagos y acreditaciones de prestadores y proveedores no identificados, operaciones simuladas, entre otras.

Por lo anterior, quienes realicen las actividades vulnerables a que se refiere la citada ley, tendrán las obligaciones siguientes:

- Realizar el trámite de alta ante el SAT para la presentación de los avisos.

- Identificar a los clientes y usuarios con quienes realicen las propias actividades sujetas a supervisión, y verificar su identidad basándose en credenciales o documentación oficial, así como recabar copia de la documentación.

- Solicitar al cliente o usuario la información sobre su actividad u ocupación, basándose entre otros, en los avisos de inscripción y actualización de actividades presentados para efectos del Registro Federal de Contribuyentes.

- Custodiar, proteger, resguardar y evitar la destrucción u ocultamiento de la información y documentación que sirva de soporte a la actividad vulnerable, así como la que identifique a sus clientes o usuarios.

- Presentar los avisos a la Secretaría, por conducto del SAT, en los tiempos y bajo la forma prevista en la Ley, el 17 de cada mes.

Sobre este numeral 5, quienes reciban una visita de Verificación por parte del SAT para comprobar el cumplimiento de las obligaciones previstas en la Ley de PLD, pueden ser sancionados por infracciones relacionadas con la integración del Expediente de Identificación del Cliente, la identificación del Dueño Beneficiario, la presentación de los Avisos sin todos los requisitos, la presentación extemporánea de los Avisos, la omisión de los Avisos, la prohibición del dinero en efectivo, entre otros. En ocasiones las multas son muy altas, pues se han detectado omisiones en la presentación de Avisos o violaciones a los límites de efectivo, conductas que se sancionan con multa de 10,000 a 65,000 veces la Unidad de Medida y Actualización (UMA) ($806,000 y $5,239,000 respectivamente); o varios expedientes de identificación incompletos, así como Avisos presentados extemporáneamente, situaciones que se sancionan con multa de 200 a 2,000 veces la UMA ($16,120 y $161,200).

En el IMCP nos pronunciamos por solicitar a las autoridades dentro de la legislación aplicable, incluir el concepto de “no multa por cumplimiento espontáneo”, con el objeto de hacer una promoción conjunta de manera sólida, para que se pueda dar el cumplimiento de estas obligaciones o en su caso corregir las que hayan presentado de manera incorrecta.

Lo anterior debido a que, al no ser una ley fiscal, no aplica la espontaneidad y, por ende, la declaración se debe presentar en tiempo y forma. De no hacerlo así se caerá en la infracción, lo cual derivará en multas. En la mayoría de las ocasiones, al ser tan excesivas éstas, impiden al contribuyente solventarlas al no contar con los recursos suficientes.

C.P.C. José Besil Bardawil

Presidente del IMCP

El dictamen para efectos del Seguro Social

Es intención de un servidor compartir con ustedes un logro importante para los Contadores Públicos que formamos parte de la Comisión Representativa ante Organismos de Seguridad Social (CROSS) y que pertenecemos al Instituto Mexicano de Contadores Públicos, A.C.

Este logro está relacionado con los trabajos de poco más de tres años, en los cuales los funcionarios centrales del Instituto Mexicano del Seguro Social (IMSS) nos invitaron a mesas de trabajo para diseñar el nuevo dictamen para efectos del Seguro Social, trabajos que hoy se ven culminados con la presentación de los dictámenes correspondientes del ejercicio 2017, en este mes de septiembre de 2018.

Como antecedente, les comento que el dictamen para efectos del Seguro Social tiene más de 20 años de estarse presentando por los patrones y por los Contadores Públicos Autorizados ante el IMSS. Dicho dictamen tiene la principal finalidad de informar a este Instituto el debido cumplimiento de las obligaciones que la Ley del Seguro Social y sus Reglamentos, imponen a los patrones.

Inicialmente este dictamen fue previsto como voluntario para todos los patrones, sin embargo a partir de la reforma a la Ley del Seguro Social del año 2001, se convirtió en obligatorio para todos aquellos patrones que tengan como mínimo un promedio mensual de 300 trabajadores. Para aquellos patrones que no rebasan ese límite, pueden presentar un dictamen de forma voluntaria.

El contenido e información en estos años de existencia del dictamen había cambiado en algunas ocasiones, pero en esencia fue relativamente similar en todo este tiempo.

Destaco que un aspecto importante del dictamen para efectos del Seguro Social que se observó en los últimos años, fue su rezago tecnológico, mismo que ya no atendía a la realidad informática de los negocios. De la misma forma este dictamen no coincidía con la mejora de atención que está ofreciendo el IMSS a los derechohabientes y patrones, ya que:

- Los dictámenes se seguían presentando en papel directamente en las Subdelegaciones del IMSS, y

- Los avisos afiliatorios derivados del propio dictamen se tenían que seguir presentando en dispositivos magnéticos directamente en las ventanillas de atención de las Subdelegaciones del IMSS.

Es preciso mencionar que para el presente año se presentaron poco más de 15,000 avisos de dictamen, los cuales podrían ser considerados pocos si se compara con los más de 900,000 patrones registrados ante el Instituto, sin embargo esos 15,000 patrones que se dictaminan aportan aproximadamente entre el 50 – 60% de los recursos del IMSS, siendo este aspecto el que toma una relevancia importante para el propio IMSS y para los Contadores Públicos Autorizados.

Ahora bien, ¿qué beneficios tiene el nuevo dictamen para el patrón, para el IMSS y también para el trabajador?

De forma inicial, un beneficio para todas la partes es que la forma de presentación ha cambiado, ahora el aviso, información y dictamen se presentan a través de una plataforma tecnológica en la página de Internet del IMSS denominada SIDEIMSS, la cual será utilizada tanto por el Contador Público Autorizado como por el patrón con sus respectivas e-firmas mismas que originalmente le otorgó el Servicio de Administración Tributaria.

Un aspecto relacionado con los trámites que se desprenden del dictamen para efectos del Seguro Social es la presentación de avisos afiliatorios que se derivan del propio dictamen, ya que con la utilización de esta nueva plataforma se podrán presentar al IMSS a través del propio sistema SIDEIMSS, ahorrando por consecuencia tiempos y molestias para todas las partes involucradas.

Por lo que hace a la información que se presentará en el propio dictamen, el IMSS será más eficiente en comprobar que los patrones cumplieron con todas aquellas obligaciones que la Ley del Seguro Social y sus Reglamentos le imponen.

Por otra parte, me interesa comentar en dónde estamos al día de hoy con la presentación de los dictámenes, mismos que vencen el 1 de octubre de 2018.

Por la información que nos ha compartido el propio IMSS, al día de hoy en el SIDEIMSS, ya se ha cargado información de casi 7,000 dictámenes de los 15,000 que se presentarán.

De la misma forma, destacan de forma significativa los avisos de modificación de salario que se han presentado al momento, mismos que son casi medio millón de ellos, es decir, se han corregido los salarios de un número importantísimo de trabajadores. Resalto que al corregir este tipo de avisos, los trabajadores tienen efectos positivos en las prestaciones en dinero que pudieran recibir del propio IMSS.

En suma, los resultados que se están dando en los dictámenes presentados son los esperados, sin embargo, al momento se tiene una preocupación por parte del Instituto Mexicano de Contadores Públicos, A.C., respecto del avance en la carga de varios dictámenes que se presentarán a través del SIDEIMSS en estos días.

Por lo anterior, los funcionarios centrales del IMSS a través de diversos medios han exhortado a los Contadores Públicos Autorizados y a los patrones, para que presenten a la brevedad los dictámenes correspondientes y que no lo dejemos para los últimos días.

En este sentido, aprovecho esta conferencia para comentar que el IMSS ha puesto a disposición de todos los Contadores Públicos Autorizados y patrones que así lo requieran, diversos medios de atención para cualquier aspecto técnico – tecnológico que se pudiera tener, y que comento a continuación:

El correo electrónico: soporte.dictamen@imss.gob.mx

Los teléfonos: 01 800 623 23 23 opción 5, después opción 3 ó (55) 4162 7295

Asimismo, hay módulos en las principales Subdelegaciones del país, así como un centro especializado en la Calle Tokio en la Ciudad de México.

No omito mencionar que si algún Contador Público Autorizado o algún patrón no pudieran presentar el dictamen correspondiente a más tardar el 1 de octubre de 2018, se tienen dos alternativas:

- Solicitar una prórroga en términos del artículo 162 del Reglamento correspondiente.

- Presentarlo posteriormente. Cabe mencionar que el sistema SIDEIMSS seguirá abierto después de esa fecha, sin embargo ese dictamen se consideraría extemporáneo y tendría ciertas consecuencias legales.

Finalmente, resalto que hoy nosotros los Contadores Públicos Autorizados que presentamos dictámenes ante el IMSS y que pertenecemos al Instituto Mexicano de Contadores Públicos, A.C., estamos convencidos de que el nuevo dictamen fortalecerá el adecuado cumplimiento de las obligaciones que un patrón tiene con dicho Instituto, beneficiando por consecuencia a los trabajadores del país, y no dudamos, que también fortalecerá las finanzas del propio Instituto Mexicano del Seguro Social.

C.P.C. José Guadalupe González Murillo

Presidente de la Comisión Representativa ante Organismos de Seguridad Social (CROSS) del IMCP

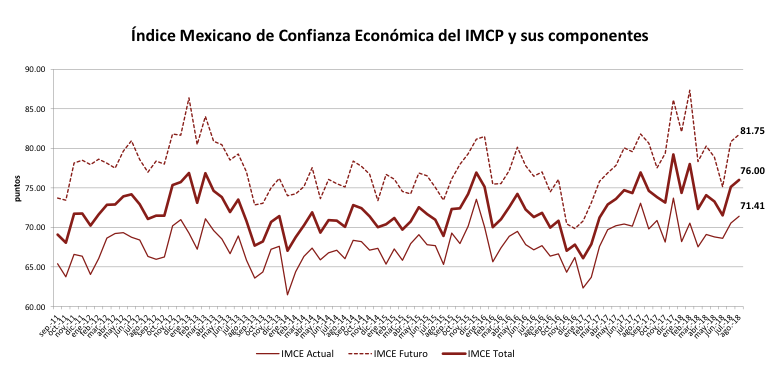

ÍNDICE MEXICANO DE CONFIANZA ECONOMICA DEL IMCP

Reporte para el mes de agosto de 2018

En agosto de 2018, el Índice Mexicano de Confianza Económica (IMCE) del Instituto Mexicano de Contadores Públicos (IMPC) volvió a fortalecerse por segundo mes consecutivo aunque en menor medida que en julio.

El IMCE TOTAL del mes de agosto de 2018, agregó +0.87 puntos a su nivel para ubicarse en 76.00 puntos desde los 75.13 anteriores, mostrando así una tasa mensual de +1.16. Al interior del Índice, la Situación Actual subió +1.21% (+0.85 puntos) a 71.41 puntos contra los 70.55 puntos de julio y la Situación Futura (dentro de los próximos seis meses) aumentó +1.11% (+0.90 pts.) de 80.85 puntos a 81.75 puntos en el octavo mes del año.

Respecto a agosto de 2017, el IMCE TOTAL se desaceleró –1.22% después de haber presentado un repunte en el mes anterior, como resultado de una mayor reducción en la Situación Actual (-2.25%), la cual retomó la tendencia bajista que ha tenido en la mayoría de los meses del año, en tanto que la Situación Futura apenas retrocedió –0.08%.

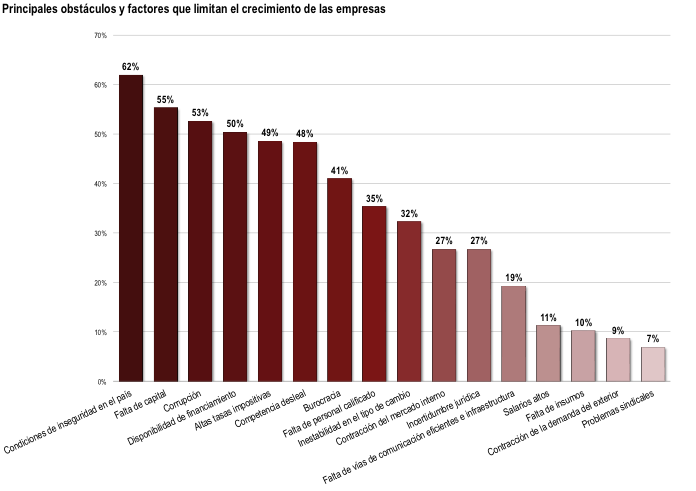

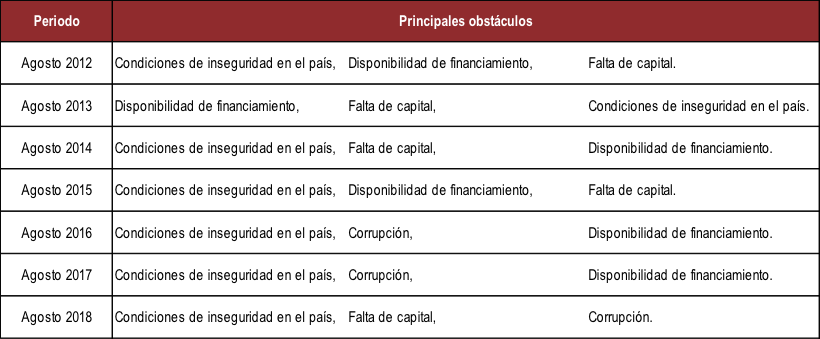

En agosto de 2018, los participantes nombraron principalmente como factores que limitan el crecimiento de las empresas, a las condiciones de inseguridad en el país (62%), seguido por la falta de capital (55%) y la corrupción (53%).

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP