Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Julio 2018

25 de julio de 2018

El Instituto Mexicano de Contadores Públicos (IMPC) propone coadyuvar en el Plan de Nación 2018-2024, presentado por el Lic. Andrés Manuel López Obrador.

El IMCP analiza y comenta sobre algunos planteamientos fiscales comprendidos en dicho Plan de Nación.

El Índice Mexicano de Confianza Económica de junio reporta el nivel más bajo del primer semestre de 2018.

o En temas como combate a la corrupción y evasión fiscal, desarrollo profesional de carrera y Ley General de Profesiones, entre otros.

o Zona estratégica del norte, Descentralización de dependencias gubernamentales de la CDMX y los Estados, Simplificación del pago de impuestos y Estímulos fiscales.

o Debido a las condiciones de inseguridad, corrupción y altas tasas impositivas.

El IMCP ante la expectativa de la propuesta del

Lic. Andrés Manuel López Obrador

Analizando y entendiendo el Plan de Nación 2018-2024, en donde el Lic. Andrés Manuel López Obrador propone como objetivo del Plan la Reconstrucción Nacional de un México justo, democrático, soberano, pacífico y transparente; y define y explica las estrategias mínimas de acción que llevará a cabo durante este periodo, el IMCP cuenta con la experiencia y la infraestructura en todo el país para coadyuvar de forma directa con la parte que nos corresponde y nos identifica con el Plan, principalmente con las siguientes actividades:

1.- Combate a la corrupción.

Para lograr un buen combate a la corrupción se debe ser estricto en el plan a seguir y sobre todo estableciendo leyes claras, transparentes y que apliquen para todos de la misma forma, un sistema judicial independiente a la influencia política, igual para todos.

La técnica contable es otro factor importante que ayuda en el proceso de la transparencia y rendición de cuentas, toda vez que dentro del registro de las operaciones se contempla la intención de los resultados que debe ofrecer la información determinada para la interpretación de los usuarios, por ejemplo los Estados Financieros pueden interpretarse financieramente para efectos bursátiles o para efectos de control y vigilancia de una entidad; basándonos en lo que llamamos “Reglas de Presentación” entre otras características que debe reunir la información financiera.

Es por ello que el IMCP podrá coadyuvar con el Gobierno para el estudio y la simplificación de las Normas de Registro Contable, que permitan de una manera ágil y segura proporcionar la información necesaria y revelar lo que sea conducente para manifestar las posibles evidencias que ayuden a la transparencia ofertada en el Plan.

2.- Combate a la evasión fiscal.

Considerando que somos la profesión mas involucrada con el correcto cumplimiento de las obligaciones fiscales y por las experiencias que hemos vivido, trabajando durante muchos años a través de reuniones periódicas con la SHCP, el SAT, el IMSS, el INFONAVIT, entre otros, en tareas de definición de estrategias en la materia. Hemos retomando el tema del Dictamen Fiscal en el que se establezcan los reportes necesarios en materia fiscal y para el cumplimiento de las obligaciones en materia de PLD.

En relación con el PLD seguir trabajando de manera directa con la Unidad de Inteligencia Financiera (UIF) y con el SAT, para establecer de manera complementaria la difusión y capacitación a la profesión contable e interesados en la materia.

Es importante reconocer que dentro del Plan establecen propuestas para incrementar la base de contribuyentes y eliminar las estrategias que llevan a la evasión fiscal.

Proponer reglas de registro contable simplificadas para los contribuyentes que permitan mayor facilidad en la conciliación contable fiscal.

3.- Desarrollo profesional de carrera.

Entendiendo la necesidad de elevar el nivel cultural de los mexicanos, proponemos que el nivel obligatorio de educación sea el de una licenciatura o cuando menos una carrera técnica que vaya acorde al Plan.

El IMCP propone el apoyo e integración en nuestras estructuras a los jóvenes estudiantes de las carreras afines a nuestra profesión. Para los recién egresados invitarlos a participar en las comisiones de desarrollo profesional con las que contamos, que les permitirá convivir con los expertos en la materia, hasta que ellos lleguen a ser los expertos, a nivel local, regional y nacional. Plan de desarrollo profesional de carrera.

Esta misma estructura probada durante ya casi 95 años, proponerla y ponerla a las órdenes del Gobierno Federal, para que sea implementada una estructura similar que permita el desarrollo profesional de carrera de los servidores públicos, adicional a los planes de capacitación con los que cuenten.

4.- Ley General de Profesiones

Es importante contar con una Ley General de Profesiones donde se establezcan los estándares mínimos a cumplir de manera federal. Si bien el mandato constitucional se refiere a la obligación de los Estados, éstos establecen cuestiones diferentes en cada uno de ellos y que limita la actuación de nuestros profesionistas en cada Estado, pudiendo tener lineamientos de observancia federal como lo es la Certificación de los profesionales que otorga la SEP. Que no fuera necesario realizar el mismo trámite con organismos certificadores diferentes, ya que podría perderse el objetivo de la CALIDAD en el proceso de Certificación. El proceso del IMCP está calificado por la SEP y también por los organismos profesionales de Estados Unidos y Canadá, por lo que proponemos coadyuvar con el Gobierno Federal en esta materia.

C.P.C. José Besil Bardawil

Presidente del IMCP

Comentarios del IMCP a algunos de los planteamientos fiscales comprendidos en el Plan de Nación 2018-2024

Como ya lo comentó nuestro Presidente del IMCP, el Plan de Nación 2018-2024 propone la Reconstrucción nacional de un México justo, democrático, soberano, pacífico y transparente; de igual manera se esbozan algunos planteamientos que inciden en el orden tributario de nuestro país, como son:

1.- Zona Estratégica del Norte.

Se plantea crear una Zona Especial a lo largo de la frontera con los Estados Unidos de Norteamérica, en donde el Impuesto Sobre la Renta (ISR) sea de 20% y una tasa del Impuesto al Valor Agregado (IVA) del 8% , junto con otra serie de medidas para impulsar el desarrollo de esa zona.

Las metas que se establecen a corto y mediano plazo, entre otras, son las siguientes: aumento del porcentaje de inversión del PIB regional del 18% al 24%, atracción en dos años de inversión extranjera directa de 5 mil a 10 mil millones de dólares, aumento en la inversión del PIB regional del 30% al 35%, incremento de la tasa de crecimiento del PIB regional del 6%-10%, atracción de inversión extranjera directa por 20-30 mil millones de dólares.

En el IMCP damos la bienvenida a este tipo de acciones ya que favorecen la creación de valor dentro de nuestro país. Ahora bien, en el IMCP también somos de la posición que si bajar la tasa de ISR e IVA, acompañado de una serie de actividades estratégicas, generaría tal cambio en la actividad económica en la Zona Estratégica del Norte, sería conveniente analizar la disminución de la tasa ISR en todo el país a niveles similares al promedio de las tasas de países miembros de la OCDE, que es aproximadamente del 24% ó 25% y la generalización del IVA.

De igual manera, nuestra postura es que cualquier modificación al régimen fiscal, debiera venir acompañada con proyecciones donde se contraste la disminución de la recaudación por reducción en las tasas con el posible incremento en la citada recaudación derivado del incremento en la actividad económica, ya que no siempre el aumento en esta última (actividad económica) logra compensar la disminución de las primeras (tasas impositivas), como lo es en el caso de la reforma fiscal de los EUA.

Asimismo, en el IMCP consideramos que el proyecto actual de Zonas Económicas Especiales debiera continuarse y en su caso, apoyarse para que fructifique en el mediano plazo.

2.- Descentralización de dependencias gubernamentales de la CDMX a los Estados.

Debido a la alta concentración de dependencias gubernamentales en la Ciudad de México, el Proyecto de Nación plantea su descentralización a diversos Estados de la República. Para ello se establece una serie de inversiones por parte del Gobierno Federal, y posiblemente de FIBRAS, para lograr este objetivo.

No obstante lo anterior, en el IMCP somos de la opinión que el proyecto de descentralización debería de incluir la afectación a la recaudación que tanto la Ciudad de México como el Estado de México tendrán, no sólo la derivada del Impuesto sobre Nóminas, sino también la disminución indirecta generada por la baja en la actividad económica (restaurantes, lavanderías, taxis, servicios, etc.). Así también el incremento recaudatorio que tendrán los estados receptores de estas dependencias.

3.- Simplificación del pago de impuestos.

En el IMCP coincidimos en que la simplificación y sencillez para el pago de los impuestos incide directamente en el correcto y oportuno cumplimiento de las obligaciones tributarias de los contribuyentes. Consideramos que el avance logrado actualmente por el Servicio de Administración Tributaria debería ser aprovechado al máximo por la nueva administración.

4. Estímulos fiscales.

A través del Proyecto de Nación, se esbozan varios estímulos fiscales como lo son:

a) Estímulos fiscales, créditos y simplificaciones administrativas a los empresarios que se inserten en el programa de Industria Estratégica de Energías renovable e Industrias Verdes.

b) Programa de 1,000,000 de instalaciones de Energías Renovables de pequeña capacidad para usuarios del sector residencial y de servicios. Se acompañará con diversos e intensivos esquemas de fomento a la inversión, crédito y estímulo fiscal.

c) Programa de Red Nacional de 1000 Solineras. Se trata de estaciones de carga de vehículos eléctricos puros urbanos (solineras), alimentadas por medio de generadores de energía renovable. Contará con un estímulo fiscal a inversionistas y consumidores para impulsar el advenimiento de vehículos eléctricos eficientes de todo tipo y se impulsará a las plantas nacionales de partes para vehículos eléctricos, kits de conversión y vehículos eléctricos completos compactos. Se incorporarán al menos a 100,000 autos eléctricos urbanos.

d) Incentivo fiscal para los exhibidores que cumplan con un mínimo de 35% de cine nacional exhibido en pantalla.

e) Estímulos fiscales, que servirán para crear Centros Deportivos Municipales de desarrollo comunitario y centros especializados por región para los deportes más representativos

f) Cero ISR sobre Ganancias de Capital a los Inversionistas y al Fondo de Capitalización, Industria y Tecnología, para el apoyo en el desarrollo de empresas, principalmente medianas, que cumplan ciertas características, entre otras que sean de Sectores Estratégicos o de Alta Tecnología.

En el IMCP somos de la opinión que este tipo de Estímulos o Incentivos Fiscales son importantes para los sectores que se atienden, sin embargo, consideramos que también debiera de incluirse dentro de estos estímulos el correspondiente a la deducción acelerada de inversiones productivas, principalmente en maquinaria y herramientas, ya que este estímulo aplicaría transversalmente a todas las industrias del país.

En el Documento Proyecto de Nación 2018-2024, se plantea una tasa del Impuesto al Valor Agregado del 12%, sin embargo, en algunos medios el equipo transición ha manejado la tasa promedio del 8%.

C.P.C. Mario Morales López

Vicepresidente Fiscal del IMCP

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA DEL IMCP

Reporte para el mes de junio de 2018

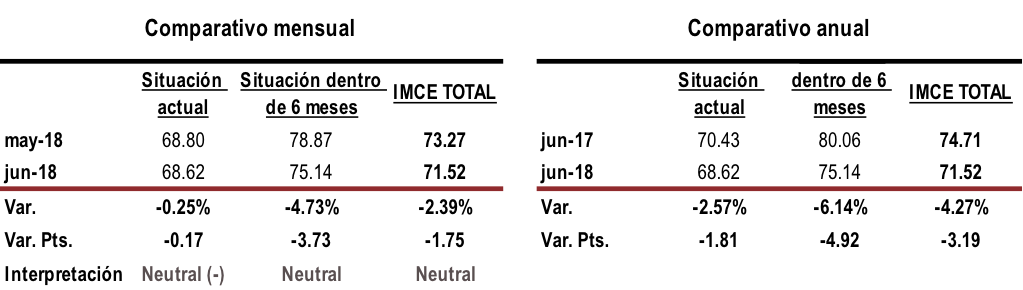

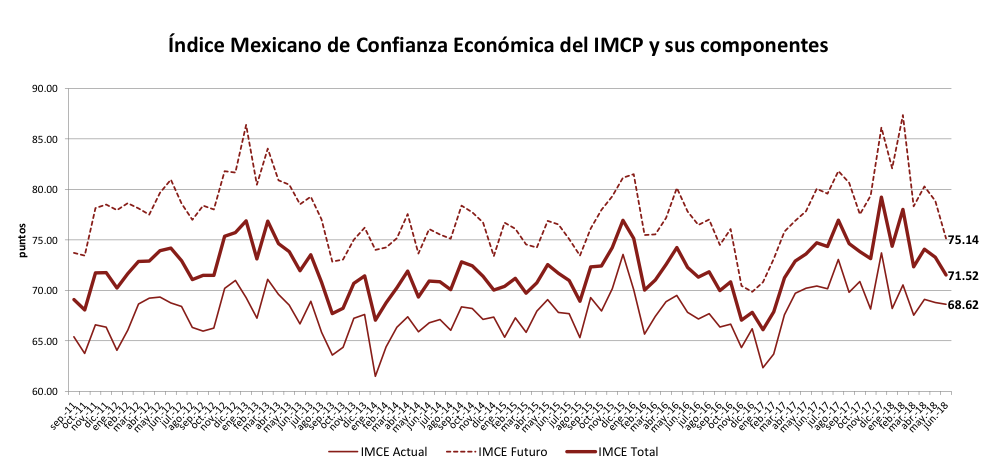

En el mes de junio de 2018, el Índice Mexicano de Confianza Económica (IMCE) del Instituto Mexicano de Contadores Públicos (IMPC) profundizó su reducción tocando el nivel más bajo del primer semestre de 2018.

El IMCE disminuyó –1.75 puntos en junio de 2018 frente a mayo anotando un puntaje de 71.52 puntos desde los 73.27 del mes previo, al presentar una tasa mensual de –2.39%. Resultado de una visión menos optimista de la Situación Actual, la cual retrocedió –0.25% mensualmente (-0.17 puntos) al situarse en 68.62 unidades desde las 68.80 unidades del mes anterior. En cambio, la Situación Futura (dentro de los próximos seis meses) registró mínimos de todo el año, ya que bajó de 78.87 puntos a 75.14 puntos en junio, equivalente a una caída mensual de

–4.73% (-3.73 puntos).

En su comparación anual, el IMCE TOTAL se contrajo de manera significativa en

–4.27% respecto a junio de 2017, consecuencia de un tropiezo tanto en la Situación Actual como en la Futura, al mostrar tasas negativas de –2.57% y –6.14% respectivamente.

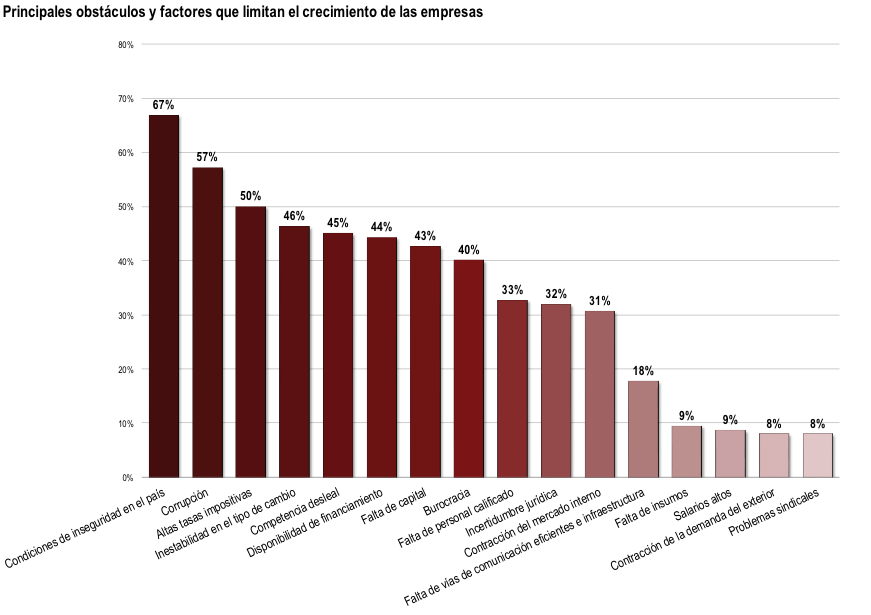

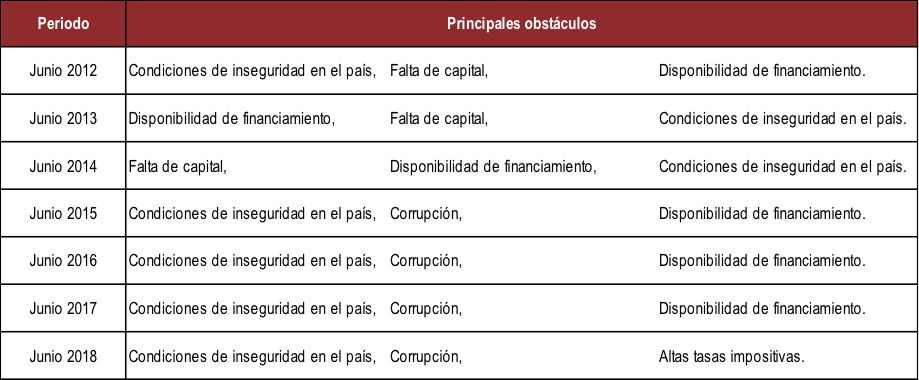

En el sexto mes de 2018, las condiciones de inseguridad en el país fueron consideradas una vez más como el principal obstáculo que limita el crecimiento de las empresas (67% de las respuestas), seguida por la corrupción (57%) y en tercer lugar, se ubicaron las altas tasas de impositivas (50%). Destacando que la inestabilidad en el tipo de cambio ascendió al cuarto lugar (46%) desde un alejado séptimo escaño del mes previo.

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP