Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Febrero 2019

BOLETÍN DE PRENSA

20 de febrero de 2019

ASPECTOS FISCALES DE ACTUALIDAD

DISMINUCIÓN DEL GASTO PÚBLICO Y LA CENTRALIZACIÓN DE LAS COMPRAS DE GOBIERNO

PROGRAMA RESPONSABILIDAD COMPARTIDA INFONAVIT

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA DEL IMCP

C.P.C. Mario Morales López

Vicepresidente Fiscal del IMCP

C.P.C. Moisés Alcalde Virgen

Presidente de la Comisión de Revista del IMCP

C.P.C. y PCDFI Rolando Silva Briceño

Presidente de la CROSS Regional Centro del IMCP

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP

ASPECTOS FISCALES DE ACTUALIDAD

Convención Nacional Hacendaria

Hace ya casi 15 años que se llevó a cabo la Primera Convención Hacendaria del país. Dicha Convención estuvo focalizada en 7 mesas de trabajo, a saber: Gasto Público, Ingresos, Deuda Pública, Modernización y Simplificación Administrativa, Colaboración y Coordinación Intergubernamental, Transparencia y Fiscalización así como la de Patrimonio Público.

A lo largo de estos 15 años, algunas de las necesidades y realidades de nuestro México han ido cambiando, por eso, en el Instituto Mexicano de Contadores Públicos consideramos que 2019 es un buen momento para que juntos, Sociedad y Gobierno, redefinamos el modelo fiscal y hacendario que requiere nuestro país, modelo que no puede ser realizado con una visión cortoplacista sino con una visión de Estado de alcances transexenales.

Nuestro País necesita repensar la manera en que la riqueza pueda ser redistribuida de una manera eficaz y eficiente, para que está no solo se quede en manos de unos cuantos sino que lleve prosperidad a todos los Mexicanos, por eso es que como Instituto Mexicano de Contadores Públicos nos sumamos al llamado para celebrar una nueva Convención Nacional Hacendaria, en donde no solo se analicen temas como la redistribución de las participaciones federales, ingresos, deuda pública, etc., sino también se incluyan temas específicos como combate a la corrupción y la evasión fiscal sin afectar a los contribuyentes cumplidos, corresponsabilidad entre la Federación, Estados y Municipios en la reducción efectiva de la economía informal, el establecimiento regímenes simples en su cumplimiento pero efectivos en su aplicación para emprendedores, micro, pequeños y medianos empresarios, incentivos fiscales adecuados y enfocados al crecimiento económico y a la inversión, entre otros temas.

Eliminación de la Compensación Universal

Como es conocido por todos, la eliminación de la Compensación Universal ha empezado a generar sus efectos en el flujo de efectivo y en el capital de trabajo de los contribuyentes desde este mes de Enero y ahora se ven incrementado al presentar el pago provisional correspondiente a Enero en este mes de Febrero, al no poder compensar sus saldos a favor de IVA contra el pago provisional de ISR o la retenciones de este impuesto, dando como consecuencia directa el incremento en los saldos a favor en los balances de los contribuyentes.

Lo anterior, si bien es cierto se verá reflejado en un incremento a la recaudación, también tendría un impacto en la economía de las empresas ya que tendrás que buscar financiamiento puente mientras logran obtener las devoluciones de los citados saldos a favor.

Por lo anterior, el Instituto Mexicano de Contadores Públicos insistimos en la necesidad de que las autoridades desarrollen mecanismos alternos que permitan a los contribuyentes cumplidos la recuperación de los mencionados saldos a favor de manera ágil y rápida, tales como la creación de un padrón de contribuyentes cumplidos, un sistema similar a la certificación que existe para la industria maquiladora o una certificación emitida por contador público certificado y registrado ante el SAT, que cumpla con los requisitos que la misma autoridad establezca.

De igual manera, en el Instituto Mexicano de Contadores Públicos consideramos técnicamente viable, la Iniciativa con proyecto de Decreto que reforma los artículos 23, primer párrafo y 32-d, último párrafo, del Código Fiscal de la Federación y deroga la fracción VI del artículo 25 de la Ley de Ingresos de la Federación para el ejercicio 2019, presentada en la Cámara de Senadores por la Senadora Minerva Hernández Ramos (PAN) y los Senadores Alejandro Armenta Mier (MORENA) y José Luis Pech Várguez (MORENA) presentada el pasado 12 de Febrero, mediante la cual se busca que aquellos contribuyentes que tengan una constancia de cumplimiento de obligaciones sustantiva emitida por la autoridad fiscal, pueda hacer uso de la compensación universal.

C.P.C. Mario Morales López

Vicepresidente Fiscal del IMCP

DISMINUCIÓN DEL GASTO PÚBLICO DURANTE EL PRIMER MES DE GOBIERNO DEL PRESIDENTE ANDRÉS MANUEL LÓPEZ OBRADOR Y LA CENTRALIZACIÓN DE LAS COMPRAS DE GOBIERNO

• La sociedad tiene necesidades crecientes. La historia se puede explicar por las necesidades de salud, educación, alimentación, seguridad. Sin embargo, el Gobierno tiene recursos escasos y muy limitados.

• El desarrollo y crecimiento económico está íntimamente ligado a la inversión y gasto público. La importancia de la inversión del sector público resalta cuando se aprecia un crecimiento importante en la infraestructura física, que contribuye a impulsar la actividad productiva del país, así como en un mejoramiento de las actividades de educación y salud.

• El gasto público es uno de los elementos de mayor importancia de política económica en cualquier país. Un adecuado y sólido gasto público también impactará positivamente en el desarrollo. Gastar adecuadamente implica que el gasto se dirija a fines estratégicos, de largo plazo, que contribuyan a la sostenibilidad fiscal. Gasto eficiente, priorizando programas y proyectos de inversión adecuados, generando ahorros y con impacto económico y social.

• Por ello un tema de mayor interés a nivel nacional es tener mayor eficiencia y eficacia en el ejercicio del gasto público. Este permite encadenar crecimiento económico. El gobierno al ser el mayor consumidor de bienes incide directamente en el crecimiento y desarrollo económico.

• Sabemos por la información pública de la Secretaría de Hacienda que el gasto programable en diciembre de 2018 tuvo una caída de 25.3 por ciento en términos reales, respecto de igual mes del año pasado, al pasar de 507 mil 743.5 millones a 397 mil 562.9 millones de pesos.

• Es común que el arranque de sexenio muestre desajustes y falta de ritmo en el ejercicio del gasto público. Esto se debe a distintas razones, entre ellas:

o El ejercicio del gasto se encuentra altamente normado e implica una amplia coordinación entre distintas áreas de gobierno.

o Curva de aprendizaje de nuevos funcionarios públicos.

o Claridad en el ejercicio de gobierno respecto de programas, proyectos y planes.

• Por lo anterior, se vuelve fundamental para el ejercicio del gasto la adecuada implementación del proyecto de la Secretaría de Hacienda y Crédito Público (SHCP) sobre la centralización de las compras de Gobierno. El cual a juicio del gobierno puede generar ahorros de hasta el 30 por ciento en el gasto que en 2019.

• Vale la pena mencionar que efectivamente puede haber ahorros por compactación de estructuras y por el redimensionamiento administrativo, también puede haber beneficios por disminución de actos de corrupción, siempre y cuando sean procesos transparentes.

• Una preocupación latente siempre será la eficiencia con la cual se realizan las licitaciones públicas. Esto significa que entre menos especializado sea el bien que se adquiere, será más fácil centralizar su compra o adquisición, pero entre más complejo sea (carreteras, instrumentos médicos especializados, etc) será más compleja su centralización y podría llegar a perder eficacia y rapidez el proceso de licitación con lo cual se vería frenado el gasto público.

• De ahí que, las experiencias existentes en otros países, han pasado por un proceso de aprendizaje gradual para que efectivamente el ejercicio del gasto implique ahorros, transparencia y eficacia.

C.P.C. Moisés Alcalde Virgen

Presidente de la Comisión de Revista del IMCP

PROGRAMA RESPONSABILIDAD COMPARTIDA INFONAVIT

El programa resulta favorable, es sabido que para algunos segmentos de la sociedad créditos de este tipo se han convertido en un lastre para el desarrollo económico de las familias.

Consideramos es algo limitado y va a un segmento muy específico, sin embargo, hay aun muchas necesidades por cubrir en este sentido de segmentos que no cumplen con las especificaciones del programa y sin embargo tienen la misma necesidad.

Las autoridades deben considerar que adicional a los bajos recursos de los trabajadores, muchos de los grandes adeudos tienen como fuente la sub-declaración de los salarios ante los organismos de seguridad social e incluso el no reconocimiento de las relaciones laborales.

Seguro Popular (SP)

Sobre la reactivación del SP, consideramos que es importante incorporar un plan de transición para evitar que las personas que hoy tienen como única fuente de protección medica el SP, no queden al desamparo por temas administrativos.

Debemos seguir avanzando hacia un esquema de seguridad universal que no excluya a la población por su estatus laboral, ni este limitado a determinadas enfermedades o un número de incidencias.

Sin embargo, no debemos pasar por alto que los beneficiarios del SP son un indicador de la falta de empleo formal en el país.

Publicación de los riesgos de trabajo en el portal del IMSS

Resulta útil, simplifica el tramite y se da cumplimiento a la obligación del IMSS de informar las incidencias a los patrones.

Evitará rectificaciones y juicios innecesarios y proporciona certidumbre a los patrones, aunque el IMSS aun califica esta información de referencia sin que se garantice la integridad de los mostrado en su portal

Pendientes las actualizaciones para clasificación de los patrones, las actuales no contemplan muchos esquemas actuales de trabajo.

C.P.C. y PCDFI Rolando Silva Briceño

Presidente de la CROSS Regional Centro del IMCP

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA DEL IMCP

Reporte para el mes de enero de 2019

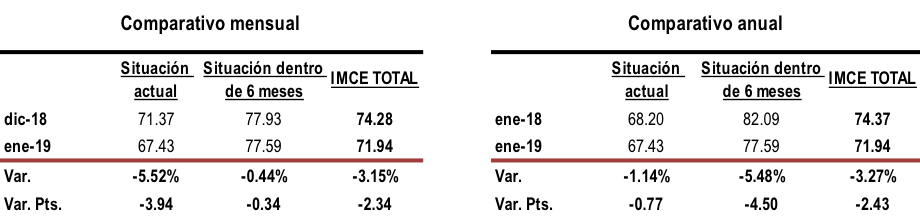

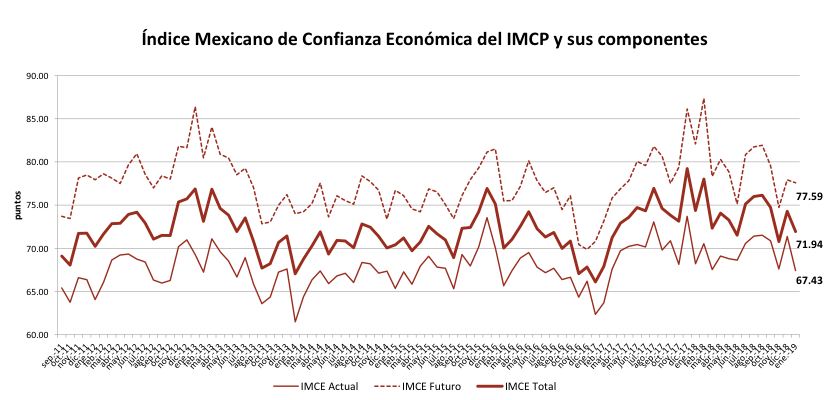

Después de mejorar en el pasado mes de diciembre, el Índice Mexicano de Confianza Económica volvió a declinar en enero de 2019

El Índice Mexicano de Confianza Económica (IMCE) del primer mes del año cayó a una tasa mensual de –3.15% para colocarse en 71.94 puntos con 2.34 puntos menos respecto a diciembre. El retroceso fue resultado principalmente de un debilitamiento en la Situación Actual la cual restó –3.94 puntos a sus niveles para situarse en 67.43 puntos, teniendo un recorte mensual de –5.52%. Por su parte, la Situación Futura (dentro de los próximos seis meses) apenas se contrajo en enero –0.34 unidades equivalente a una tasa mensual de –0.44% para quedar en 77.59 puntos.

De manera similar, el IMCE retrocedió –3.27% respecto al mismo mes de 2018, hilando tres meses consecutivos a la baja, a causa de una reducción anual de –1.14% en la Situación Actual y de –5.48% en la Situación Futura, siendo más significativa.

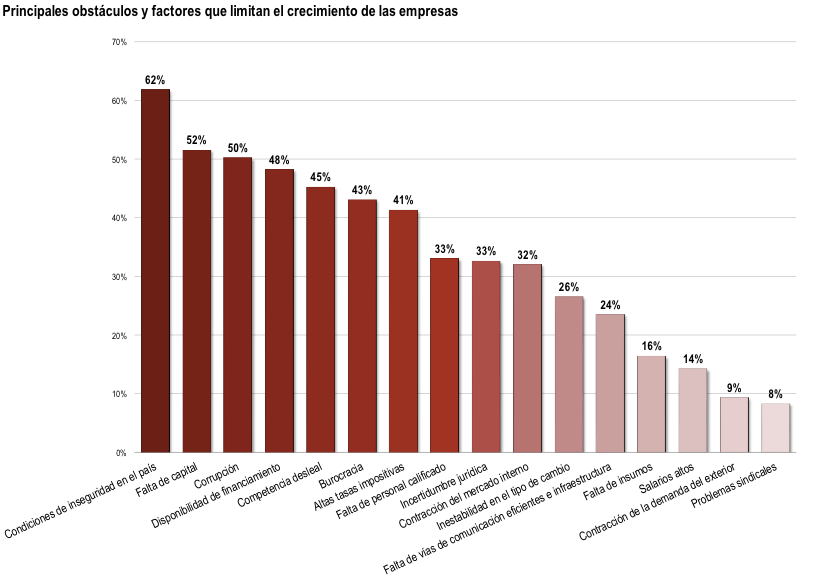

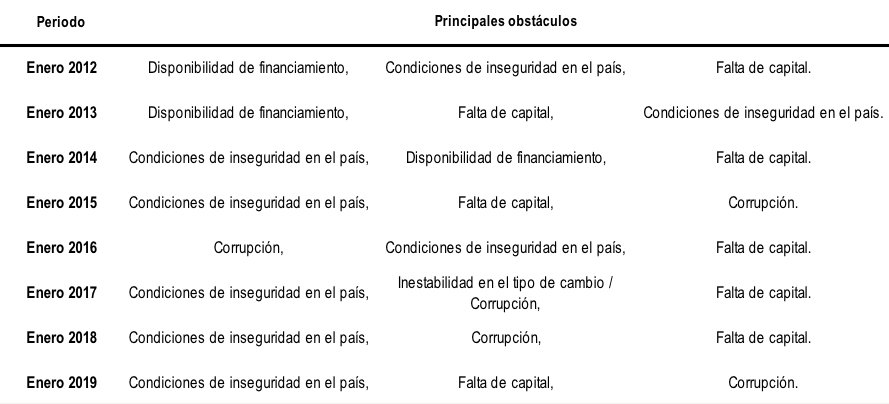

En el primer mes de 2019, el principal obstáculo que limitó el crecimiento de las empresas en donde colabora el gremio de los contadores, fueron las condiciones de inseguridad en el país (62%), seguido por la falta de capital (52%) y la corrupción (50%).

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP