Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Noviembre 2019

BOLETÍN DE PRENSA

27 de noviembre de 2019

- PROPUESTA DEL IMCP PARA LA REACTIVACIÓN ECONÓMICA

- IMPACTO DE LA REFORMA FISCAL 2020

- OUTSOURCING

- SALARIO MÍNIMO

- REFORMA LABORAL

- NOM035

- ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA DEL IMCP

CPC Diamantina Perales Flores

Presidente del IMCP

CPC. Héctor Amaya Estrella

Vicepresidente de Fiscal del IMCP

Dra. Ludivina Leija Rodríguez

Vicepresidente de Relaciones y Difusión del IMCP

C.P.C. y PCDFI Rolando Silva Briceño

Presidente de la CROSS regional centro del IMCP

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP

PROPUESTA DEL IMCP PARA LA REACTIVACIÓN ECONÓMICA

Las cifras del PIB del tercer trimestre reportadas por el INEGI, reflejan claramente que la economía de México se encuentra estancada y bordeando la zona de recesión. Una combinación de factores externos y de carácter interno han estado afectando la confianza y el clima de inversión.

Es probable que esta situación se vaya deteriorando ante los riesgos que se ciernen sobre nuestra economía:

- Por un lado, la guerra comercial emprendida por Estados Unidos contra el mundo y en particular contra China ha sacado del mercado a las empresas americanas, lo que afecta a nuestra economía exportadora manufacturera. El 2020 es un año de elecciones presidenciales, y la incertidumbre sobre los resultados de éstas pueden afectar a la economía de nuestro principal socio comercial.

- Por otra parte, los sectores de servicios y el sector primario también están perdiendo impulso. En Pemex, estamos observando que le es difícil sostener la recuperación de la producción de crudo, sin la inversión necesaria. Lo grave de estas circunstancias es que el estancamiento está generando una caída en la recaudación fiscal, lo que nos puede llevar a un círculo vicioso de incremento en el costo del dinero, necesidad de recortes adicionales al Gasto Público, que a su vez genere menos crecimiento, y por lo tanto menos recaudación.

Para romper con esto, es preponderante incrementar el gasto de inversión.

Para el IMCP es imperativo propiciar un clima de confianza y, en un afán de ser propositivos enumeramos las siguientes propuestas para lograr la reactivación de la inversión y de nuestra economía.

- Realizar una reforma a los sistemas de pensiones. El esquema vigente es inviable, y esta completamente desperdiciado. Nos pronunciamos por un cambio gradual que permita aumentar las contribuciones a los distintos sistemas de ahorro para el retiro, incrementar gradualmente la edad de jubilación, y revisar a fondo el régimen de inversión para aprovechar de una mejor forma estos recursos del ahorro a largo plazo hacia la inversión productiva.

- Lanzar un Programa que permita una deducción acelerada de sus inversiones a las empresas que efectivamente inviertan en la expansión de su capacidad instalada y con creación de empleos.

- Permitir la deducibilidad del 100% de las prestaciones sociales de los trabajadores.

- Revisar los criterios y las reglas para permitir la inversión privada en petróleo y gas de lutita

- Incentivar a los productores de energías limpias.

- Agilizar los proyectos de infraestructura.

- Propiciar un entorno de seguridad y de estricta aplicación del Estado de Derecho.

IMPACTO DE LA REFORMA FISCAL 2020

Entre las diversas modificaciones fiscales que entrarán en vigor en el año de 2020 destacan diversos cambios tendientes a dotar a la autoridad fiscal, de mayores facultades para ejercer una fiscalización más estricta.

Bloqueo de Certificados de Sellos Digitales. Consideramos viable el aumento de supuestos para que la autoridad realice el bloqueo del Certificado de Sello Digital; sin embargo, lo que se considera como medida que atenta al comercio en general es el aumento de 3 a 10 días hábiles para resolver aclaraciones que planteen los contribuyentes, por lo que se sugiere tener una garantía de audiencia de por lo menos 10 días antes del bloqueo para que el contribuyente proporcione a la autoridad información que desvirtúe los motivos de la sanción, esto toda vez que un negocio puede ponerse en riesgo si no puede generar las facturas.

Esquemas reportables. Es importante se aclare lo concerniente a las actividades reportables por los Asesores Fiscales, ya que se establece que serán reportables los esquemas “similares a las demás” y abre un grupo de actos en los que deja a criterio de la autoridad, la validez o no de los esquemas. Al respecto debe precisarse que el Comité que analizará los esquemas reportables, debe estar conformado adicionalmente de la SHCP, del SAT, por miembros de la Procuraduría de la Defensa del Contribuyente y miembros de las Confederaciones Empresariales previstas en la Ley de Cámaras Empresariales así como de Colegios Profesionales para lograr una imparcialidad en las resoluciones respecto del esquema reportable; también, para dar mayor certeza jurídica a los contribuyentes, dichas resoluciones deben definirse en un plazo máximo de dos meses y no de ocho meses, transcurrido dicho plazo sin una resolución de dicho Comité, se considerará legalmente valido el esquema reportable.

Definición de razón de negocios. Este concepto necesita mayor análisis por parte de la norma toda vez que no crea certeza jurídica respecto de cómo se debe de interpretar este término y de esta manera, poder demostrar que la empresa cubre esa razón de negocio. Todo lo anterior, sin que previamente se hubiera llevado a cabo un procedimiento jurisdiccional en materia civil o mercantil, y sin que hubiera existido una resolución de un Juez competente. Esta facultad resulta excesiva pues deja en manos de la autoridad fiscal decidir sobre la validez jurídica de las operaciones del contribuyente, pues esto es una atribución que le corresponde a los tribunales, asimismo, existe mucha subjetividad con relación a los límites del concepto de razón de negocios, lo que provocaría incertidumbre para la realización de negocios y puede inhibir la inversión productiva.

Buzón tributario. No habilitar el buzón tributario será una infracción fiscal, además de no registrar o no mantener actualizados los medios de contacto. La multa será de $3,080.00 a $9,250.00.

Tercero colaborador fiscal: A efecto de incentivar la colaboración de la sociedad en el combate a la práctica fiscal indebida, se incorpora la figura de tercero colaborador fiscal, cuya información podrá ser empleada para substanciar el procedimiento de las autoridades.

Infracciones cuya responsabilidad recae sobre terceros. Se establece como supuesto de infracción, cuya responsabilidad recae sobre terceros, permitir o publicar a través de cualquier medio, anuncios para la adquisición de comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados. La sanción aplicable a este supuesto será de $54,200 a $85,200.

Recaudación de ISR proveniente de ingresos por arrendamiento. Se establece que en las sentencias del orden civil en donde se condene al arrendatario al pago de rentas vencidas, la autoridad judicial requerirá al acreedor que compruebe haber expedido CFDI. En caso de que no se acredite la emisión de los comprobantes las autoridades judiciales deberán informar tal situación al SAT a partir del vencimiento del plazo que la autoridad judicial haya otorgado al acreedor para cumplir el requerimiento.

Plataformas digitales: Estarán obligados al pago del impuesto los contribuyentes personas físicas que enajenen bienes o presten servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares que presten los servicios por los ingresos que generen a través de los citados medios por la realización de las actividades mencionadas.

Para el pago del impuesto se efectuará retención sobre el total de los ingresos que se perciban efectivamente por conducto de los citados medios, sin incluir el IVA, teniendo la retención el carácter de pago provisional.

Subcontratación laboral: Con el fin de establecer que las personas morales o personas físicas con actividades empresariales, que reciban servicios a través de los cuales se pongan a disposición del contratante o de una parte relacionada de éste, personal que desempeñe sus funciones en las instalaciones del contratante o de una parte relacionada de éste, o incluso fuera de éstas, estén o no bajo la dirección, supervisión, coordinación o dependencia del contratante, independientemente de la denominación que se le dé a la obligación contractual. En este caso la retención se hará por el 6% del IVA respecto al valor de la contraprestación efectivamente pagada.

Aun cuando se tiene conocimiento de los cambios, observamos mucho trabajo aún por hacer respecto a las reglas que habrán de complementar a las nuevas reformas.

En términos generales se percibe que se avecina un 2020 de mucha más fiscalización a los contribuyentes. Exhortamos a que se sigan haciendo esfuerzos concretos para aumentar la base de contribuyentes.

Finalmente consideramos debe privilegiarse una mejora en la comunicación entre los diversos sectores económicos y técnicos de nuestra sociedad con la intención de juntos coadyuvar con las autoridades fiscales a construir una política fiscal que fomente el crecimiento de las empresas e incentive la economía.

OUTSOURCING

La Administración de Personal es un tema que ha generado múltiples posturas, en su mayoría encontradas, al ser considerada por algunos como una herramienta de evasión, utilizada en ciertos casos, para incumplir con obligaciones patronales y fiscales, dejando al trabajador en una situación de desventaja. Por otro lado, hay quienes consideran que el denominado “outsourcing” es un instrumento que favorece la inversión y ayuda a los empresarios a crecer y a enfocarse en las áreas prioritarias de sus negocios.

Éste, fue un tema que no se consideró dentro de la reciente Reforma Laboral, y es en recientes fechas, que podemos ver propuestas sobre la mesa para modificar la regulación en esta materia.

Se estima tener un dictamen de las diversas iniciativas presentadas para reformar la legislación laboral en materia de Administración de Personal, para este periodo ordinario de sesiones. Y sea cual sea el resultado, definitivamente se avecina un cambio en la prestación de servicios de personal, que traerá consigo modificaciones importantes en las formas de contratación de estos servicios y en el modo de enfrentar las responsabilidades que conlleva.

Es importante poner atención, no solo a la potencial reforma, sino a todo lo que implica, como es el caso del impacto que pudiera tener sobre la Participación de los Trabajadores en las Utilidades.

Aunque es un asunto que, dependiendo la perspectiva, puede llegar a satanizarse, o bien, a considerarse como vital para la buena operación de las empresas, lo cierto es que, es posible encontrar un punto de equilibrio, en el que logre regularse y supervisarse adecuadamente para que no sea utilizado como un método de malas prácticas y funcione de manera efectiva para impulsar el crecimiento del sector empresarial en México, como actualmente sucede en muchos otros países.

SALARIO MÍNIMO

Después de la desindexación del Salario Mínimo, resulta lógico que se espere un incremento cada vez mayor. Y aunque el año pasado se logró rebasar la línea de pobreza, en 2019 se percibe un ánimo y disposición de diversos sectores para acordar un incremento mayor.

Estemos atentos a otros cambios relacionados y a los acuerdos que se logren entre los representantes de los trabajadores, el gobierno y el sector empresarial, como podría ser el de modificar los salarios profesionales, o incluso unificarlos con el salario mínimo, que son algunas de las propuestas que están sobre la mesa.

Creemos que un aumento considerable al Salario Mínimo, guardando el debido balance, considerando hechos y cifras y con la mesura necesaria, traerá beneficios ya por mucho tiempo esperados a los trabajadores que más lo necesitan.

REFORMA LABORAL

Aunque la reforma busca terminar con las malas prácticas y los abusos sindicales, muchos son los sindicatos que se han amparado al considerar que su autonomía ha sido vulnerada. Y esto no ha sido ignorado por los congresistas norteamericanos, que han retrasado la aprobación del T-MEC.

Sin embargo, son ya varios los amparos que han sido sobreseídos, dejando abierto el camino para la aprobación del Tratado, a menos que surgiera otra causa que el Congreso Norteamericano considerara como razón suficiente para no dar su aprobación.

Consideramos importante que, los Sindicatos se incorporen a esta nueva era laboral que traerá justicia y equilibrio a las relaciones de los trabajadores tanto con patrones, como con sus representantes y es de vital importancia que los retos que trae la reforma se enfrenten de manera conjunta, para beneficio de todos.

NOM 035

La entrada en vigor de la primera fase de la NOM 035 – STPS – 2018 ha generado gran revuelo, y no es para menos, al ser una Norma que aplica a todos los centros de trabajo del país, incluidos aquellos en donde sólo se encuentra personal administrativo.

Vemos con positivismo que se ponga el foco en el entorno organizacional de los trabajadores y que comiencen a realizarse acciones encaminadas al bienestar de los empleados, más allá de los aspectos materiales y de seguridad, siendo esta NOM un paso adelante, que nos acerca a cumplir con los estándares internacionales de salud en el trabajo.

Sin embargo, es importante considerar que, tanto el sector empresarial, como los trabajadores, necesitan conocer las implicaciones reales que conlleva esta Norma, para que se aplique de forma adecuada y se cumpla con el objetivo genuino de la misma.

Consideramos necesaria una mayor difusión y tal vez, la aplicación de métodos simplificados para dar a conocer las obligaciones y las acciones que deben ejecutarse, sin que ello implique una severa afectación en la economía de las pequeñas empresas, que, en el afán de cumplir con la reglamentación que les aplica, pudieran llegar a gastar lo que no tienen, para contratar servicios que, no son estrictamente necesarios.

ÍNDICE MEXICANO DE CONFIANZA

ECONÓMICA DEL IMCP

Reporte para el mes de octubre de 2019

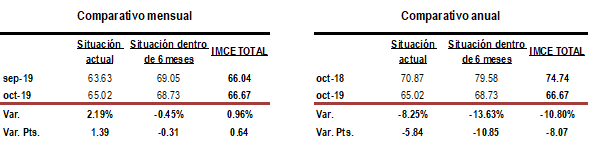

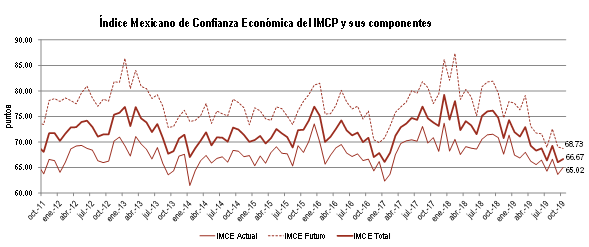

Después de ubicarse en un mínimo de toda la serie en el pasado mes de septiembre, el Índice Mexicano de Confianza Económica (IMCE) arrojó una ligera mejoría durante octubre de 2019.

Realizado por: Sofía Santoscoy Pineda y Ernesto O´Farrill Santoscoy

El IMCE del décimo mes del año apenas recobró avances, al subir +0.96% mensualmente para colocarse en 66.67 unidades con +0.64 puntos más desde los 66.04 puntos del mes precedente, alcanzando el tercer puntaje más bajo de 2019, sólo por detrás de julio y septiembre. Esto fue resultado en gran parte por una recuperación en la Situación Actual, la cual subió +2.19% en el mes a 65.02 puntos. En cambio, la Situación Futura, que corresponde a los próximos seis meses, siguió debilitándose, aunque a un menor ritmo, al menguar –0.45% en octubre para anotar la lectura más baja que se tiene registrada, al quedar en 68.73 puntos.

En relación a octubre de 2018, el IMCE se enfrió por séptima ocasión consecutiva, descendiendo –10.80% anual, debido a una contracción por –8.25% en la Situación Actual y de –13.63% en la Situación Futura.

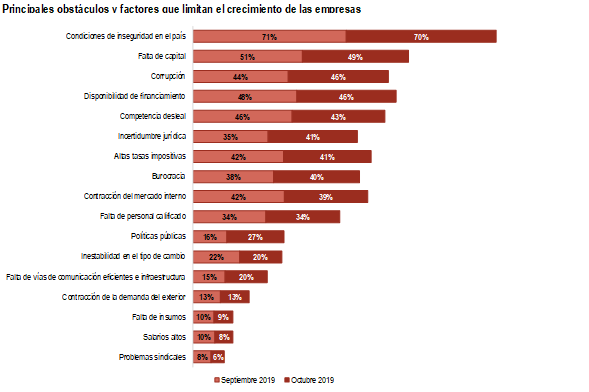

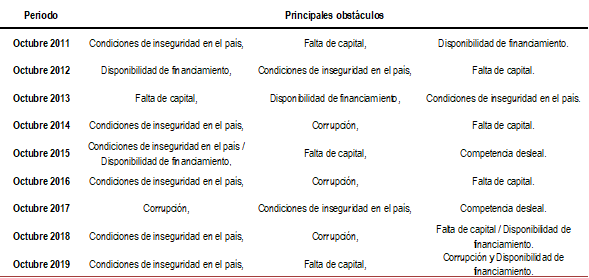

En octubre, las condiciones de inseguridad en el país continuaron siendo consideradas como el principal obstáculo al que se enfrenta la economía, en segundo lugar, se seleccionó la falta de capital seguido por la disponibilidad de financiamiento y la corrupción, el cual había caído en el quinto lugar en el mes previo.

En octubre, las condiciones de inseguridad en el país continuaron siendo consideradas como el principal obstáculo al que se enfrenta la economía, en segundo lugar, se seleccionó la falta de capital seguido por la disponibilidad de financiamiento y la corrupción, el cual había caído en el quinto lugar en el mes previo.

Fuente: Bursamétrica con datos del Instituto Mexicano de Contadores Públicos, IMEF, NASM, INEGI, Walmex, AMIA, BMV, IMSS.

IMCP.-Boletin-de-Prensa.-27-de-Noviembre-de-2019