Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa Mayo 2014

Estadísticas del SAT al mes de mayo de 2014

Nosotros, Contaduría Pública, hemos estado participando en forma activa en la prestación de servicios a todos los niveles, por lo que usamos los resultados de la información que tiene el Servicio de Administración Tributaria (SAT).

Derivado de nuestra participación a nivel nacional y con la información proporcionada por el SAT, al 6 de mayo de 2014, damos a conocer las siguientes cifras y estadísticas en materia de:

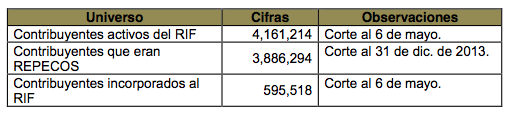

1. RÉGIMEN DE INCORPORACIÓN FISCAL (RIF): A) Universo de contribuyentes: REPECOS VS RIF

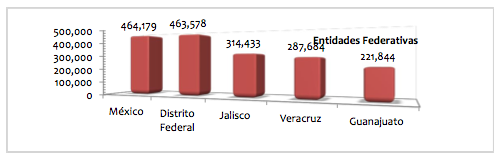

B) Top 5 de Entidades Federativas: Contribuyentes Activos RIF

C) Mis cuentas

Al 4 de mayo de 2014, sobre el uso del sistema “Mis cuentas” el SAT reporta un total de 2 millones 994 mil operaciones efectuadas por contribuyentes de cualquier régimen fiscal, de las cuales cerca de 1 millón 94 mil son de registro de gastos, más de 669 mil corresponden a registro de ingresos y más de 1 millón 231 mil a la emisión de Factura Fácil

Del total de las más de 2 millones 990 mil operaciones registradas, clasificadas por régimen fiscal en “Mis Cuentas”, cerca de 2 millones 600 mil corresponden a operaciones del RIF, más de 300 mil al de actividad empresarial y/o profesional, 57 mil de arrendamiento, 7 mil de salarios y cerca de 30 mil operaciones corresponden al resto de los otros regímenes fiscales.

D) Entidades Federativas

El SAT estableció contacto con funcionarios a nivel de Secretarios, Subsecretarios y/o Directores Generales, adscritos a las Secretarías de Finanzas en 19 entidades federativas, para impartir temas del RIF, capacitando a un total de 388 funcionarios estatales. Al 08 de mayo de 2014, se cuentan con 2 módulos de atención RIF en Durango y Tuxtla Gutiérrez y 12 entidades federativas brindan atención del RIF en sus oficinas.

2. FACTURA ELECTRÓNICA

A partir del 1o de abril es obligatorio el uso de la Factura Electrónica, bajo el esquema Comprobante Fiscal Digital por Internet (CFDI).

Hoy, es posible facturar gratuitamente con estas herramientas:

A) Mis Cuentas, aplicación en línea disponible en el portal de internet sat.gob.mx. Se puede facturar incluso desde un dispositivo móvil.

B) Herramienta de Generación Gratuita, disponible en el portal de internet sat.gob.mx.

C) Con los Auxiliares de Facturación Autorizados, PACs, a través de sus herramientas gratuitas de facturación que están obligadas las 77 empresas a ofrecer al contribuyente.

Todas las facturas emitidas por estos medios son legales, legítimas y sirven para comprobar transacciones fiscalmente formales en México.

Al mes de abril de 2014 se han emitido más de 10 mil 971 millones de facturas electrónicas.

En materia de factura electrónica, CFDI como único medio de comprobación fiscal para deducciones y acreditamientos, se tienen las siguientes cifras:

3. TIMBRADO DE NÓMINA

Para el universo especifico del RIF existen más de 4 millones 138 mil contribuyentes a finales de abril. Más de 271 mil tienen la obligación en el RFC de ISR retenciones por salarios y asimilados

De este universo, el 4% (11 mil contribuyentes) ha cumplido con la obligación de emitir CFDI de nómina.

Para Personas Morales se tiene un avance del 12% (108,021 de 906,946) Para Personas Físicas no RIF es del 7% (41,740 de 589,869) tomando como base la obligación del RFC.

4. DECLARACIONES PERSONAS FÍSICAS A) PRESENTACIÓN

Al 30 de abril de 2014, se destacan las siguientes cifras:

Se recibieron más de 1 millón 539 mil declaraciones por DeclaraSAT;

Más de 1 millón 110 mil, por Asalariados, así como Cerca de 300 mil por DeclaraSAT Tradicional (ejercicios anteriores).

En suma, se recibieron 2 millones 949 mil 056 declaraciones, lo que representa un 8.24% más que las recibidas al mismo día del año anterior, que ascendían a un total de 2 millones 724 mil 528 declaraciones.

B) DEVOLUCIONES SALDOS A FAVOR

Al 21 de mayo de 2014, la mayoría de las devoluciones que representan un total de más de 7 mil 626 millones de pesos, han sido para contribuyentes que perciben ingresos por salarios, aproximadamente 907 mil contribuyentes

A más de 155 mil contribuyentes que obtienen ingresos distintos o adicionales a los de salarios se les han devuelto cerca de 1,460 millones de pesos, al 19 de mayo, es decir, en un periodo no mayor de 40 días.

Las principales inconsistencias señaladas por la autoridad como causas por las cuales en algunos casos no han efectuado la devolución son:

Se asentó incorrectamente el número de cuenta Clabe o ya había sido utilizado por otro contribuyente.

Alguna de las deducciones personales tenía los datos erróneos o el SAT requiere revisar la información.

No se marcó la opción de Devolución. 5. EMPRESAS CERTIFICADAS EN MATERIA DE IVA E IEPS

Desde el 1 de abril y hasta el 15 de mayo se han recibido 917 solicitudes, las cuales están en proceso de atención y a la fecha se han certificado 32 empresas bajo las siguientes modalidades: 12 A, 2 AA y 18 AAA.

Las solicitudes del régimen aduanero de la Industria Manufacturera Maquiladora de Servicios de Exportación con el Nuevo Esquema de Empresa Certificada (IMMEX- NEEC) y se concentran en Baja California, Sonora, Chihuahua, Tamaulipas y el Distrito Federal, que atiende a los sectores electrónico, autopartes, industrias del plástico y del huele, metalmecánica, textil y médica, entre otras.

C.P.C. Luis González Ortega

Presidente

Instituto Mexicano de Contadores Públicos

Pago de participación de los trabajadores en la utilidades (PTU)

Durante el mes de mayo debe de pagarse a los trabajadores la participación en las utilidades de la empresa correspondientes al año anterior

Sigue vigente estímulo para disminución de PTU Pagada en pagos provisionales

En México los trabajadores tienen por mandato constitucional el derecho de percibir una participación de las utilidades de las empresas; misma que se determina aplicando una tasa del 10% sobre la base gravable contenida en la Ley del Impuesto sobre la Renta (ISR), es importante mencionar que aun cuando la reforma fiscal para 2014 establece que la base será la misma que para el cálculo del ISR, al provenir este monto de los resultados obtenidos durante 2013 la determinación debe efectuarse con base en al artículo 16 de la Ley de ISR recientemente abrogada.

Tanto las empresas constituidas bajo alguna entidad legal, como los individuos que desempeñen alguna actividad empresarial se encuentran obligados a participar a sus empleados de las utilidades generadas bajo la actividad que desempeñen, siendo su pago dentro de los 60 días siguientes a la fecha en que debe pagarse el impuesto anual correspondiente.

Es importante señalar que las empresas de nueva creación, instituciones de asistencia privada, el IMSS y las instituciones públicas descentralizadas con fines culturales, asistenciales o de beneficencia, se encuentran exentas de realizar el pago de la PTU.

Es importante comentar que los trabajadores eventuales solo son sujetos participables del pago de la PTU cuando hayan laborado al menos 60 días en el año al que corresponda la participación, además de que los empleados domésticos, directores o gerentes generales no tienen derecho a percibir este beneficio; asimismo hay que considerar el monto de la PTU no podrá exceder de un mes para empleados de personas cuyos ingresos deriven exclusivamente de su trabajo –por ejemplo sociedades civiles–, que cuiden bienes que produzcan rentas o al cobro de créditos y sus intereses, y en el caso de trabajadores de confianza que exceda su salario al sindicalizado o a falta de este al trabajador de planta, se considerará como tope el salario más alto de éstos últimos incrementado en un 20%.

Las multas por incumplir con las obligaciones laborales relativas a la PTU pueden establecerse desde 250 a 5,000 veces el salario mínimo general, y que equivaldrían a las cantidades de $16,822.50 a $336,450.

En la Resolución de la Comisión Nacional para la PTU no se establece un caso especial para las AC o SC que no son contribuyentes del ISR, y quienes en la generalidad no generan una base gravable para efectos del pago de ISR; por lo que existe la duda si estas personas deben pagar PTU en los casos en que determinen remanente distribuible o base para el pago de ISR, cabe aclarar que anteriormente si establecía el tratamiento en forma específica, por otra parte el formulario 21 del DEM (Documentos electrónicos múltiples) aplicable para estos casos si contempla un renglón por concepto de PTU.

El importe neto a recibir por los empleados se conforma por una proporción en base a días trabajados y otra en función a salarios devengados, 50% para el primer caso y el 50% en el segundo caso, es decir en dos partes iguales.

Por lo que hace al cálculo del ISR, el trabajador tendrá derecho a considerar exento un monto equivalente a 15 salarios mínimos de la zona geográfica en la que preste sus servicios.

Las retenciones de ISR se deben realizar hasta que se pagan las percepciones, es importante tener el control adecuado para no enterar el ISR provisionado hasta que el empleado ha recibido la contraprestación, ya que en caso de que la PTU no sea cobrada por los empleados, no procede la retención y su entero. Además es importante que se vigile el cumplimiento de obligaciones como la expedición del CFDI por la nómina correspondiente al pago de PTU y la presentación de declaraciones informativas.

Como opción y con la finalidad de que al final del ejercicio no se generen saldos a favor de los trabajadores se puede determinar el ISR correspondiente con el procedimiento establecido en el artículo 142 del Reglamento de la Ley del ISR que se encuentra vigente.

Para efectos de cuotas de seguridad social la PTU no es objeto de integración salarial y en el caso del impuesto estatal sobre nóminas habría que verificar la Ley de cada Estado para confirmar si se encuentra exento o debe formar parte de su base.

La determinación de la base de PTU debió informarse en la declaración anual de 2013 conforme al artículo 16 de la Ley del ISR vigente en ese ejercicio, por lo que es importante verificar que se hizo correctamente con las diferencias respecto de la base de ISR en rubros como depreciación fiscal, la deducción en cuatro ejercicios de la pérdida cambiaria, en su caso, y el costo por venta de activos fijos, entre otros.

Como en años anteriores, la disminución de la PTU pagada en pagos provisionales sigue vigente y la misma se efectúa a partir del pago del mes de mayo, disminuyendo acumulativamente la octava parte de lo efectivamente pagado por concepto de PTU en cada uno de los meses; esto de conformidad con lo dispuesto en el artículo 1.1. del Decreto que compila diversos Beneficios Fiscales y establece medidas de Simplificación Administrativa publicado en el DOF el pasado 26 de diciembre de 2013.

La PTU pagada durante el ejercicio se puede disminuir de la utilidad fiscal obtenida en el mismo y en caso de ser mayor a dicha utilidad se considera una pérdida fiscal.

Aun cuando la PTU a pagar en este mes de mayo de 2014, proviene de los resultados obtenidos por las empresas en 2013 es importante no perder de vista las modificaciones que entraron en vigor con la Reforma Fiscal para 2014 y que a continuación se enumeran:

Efecto en el Coeficiente de Utilidad para 2014, ya que se aclara que solo hay una utilidad fiscal y es después de disminuir la PTU Pagada.

Continúa la inseguridad jurídica de disminuir más de una ocasión para efectos de la determinación de la Cuenta de Utilidad Fiscal Neta (CUFIN).

Aquellos contribuyentes que con la modificación de la Ley del ISR en 2005 habían obtenido algún fallo favorable para poder deducir la PTU, dicha resolución quedó sin efectos con motivo de la abrogación de la LISR que estuvo vigente en 2013 y en caso de pretender seguir con ese beneficio se deberá interponer un nuevo medio de defensa considerando los plazos que correspondan.

Finalmente, las empresas se encuentran obligadas a conservar la PTU durante un año a disposición de aquellos empleados que no lo cobren en el mes de mayo y por no tener forma de entregárselas; al cumplirse un año pierden el derecho de cobrarla y el monto se deberá adicionar a la PTU a pagar al siguiente año para distribuirse entre todos los empleados de la empresa.

C.P.C. Ricardo Arellano Godínez

Vicepresidente Fiscal

Instituto Mexicano de Contadores Públicos

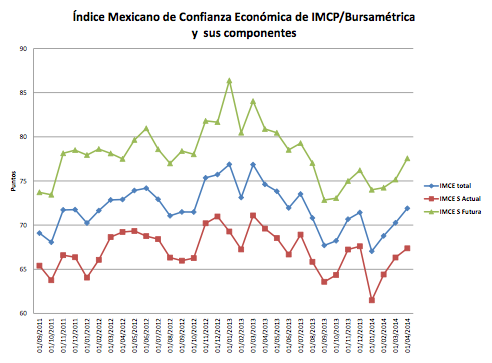

Índice Mexicano de Confianza Económica

Reporte acumulado al mes de Abril de 2014

El Índice Mexicano de Confianza Económica de Abril refleja una ligera mayor recuperación en la actividad económica.

(Iniciado en 2011, ya tenemos una tendencia clara del índice)

Los contadores públicos del país expresaron una percepción aún menos negativa en el clima de los negocios durante el pasado mes de Abril, en relación a la que manifestaron un mes antes, en donde todavía se percibió el impacto negativo en el consumo y en la actividad productiva de la Reforma Fiscal, combinada ahora con una recuperación en la industria manufacturera en los Estados Unidos. El Índice Mexicano de Confianza Económica del IMCP de Abril tuvo un comportamiento al alza. En este mes, al igual que en febrero, la mejoría fue mucho más notable en la percepción sobre la situación futura, mientras que la de la percepción sobre la situación vigente subió solo marginalmente.

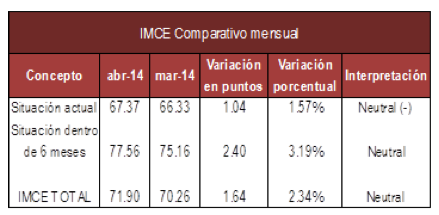

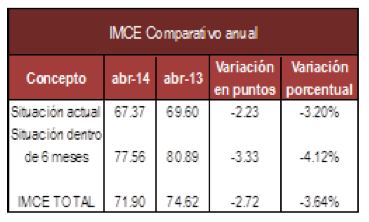

En el mes de Abril de 2014 el gremio de los contadores públicos reflejó que su percepción sobre la situación de los negocios mejoró por tercera vez consecutiva en comparación con el mes anterior. El IMCE TOTAL para dicho mes arrojó 71.90 Índice Mexicano de Confianza Económica de IMCP/Bursamétrica y sus componentes unidades contra los 70.26 puntos registrados en el mes inmediato anterior (+1.64 puntos), por lo que su nivel ascendió al rango medio de la clasificación Neutral. Esto representó un incremento mensual del 2.34% pero implica una caída del -3.54% anual. (En febrero la baja era del -8.58% anual).

En lo que respecta a la percepción sobre la situación actual, comparando el dato de Abril de 2014 contra el de Marzo, la confianza económica mostró un ligero repunte, pues el Índice resultó en 67.37 puntos contra 66.33 enteros en el mes anterior (+1.04 puntos), sin embargo con dicho resultado se continúa en el rango Neutral con perspectiva negativa. La variación mensual de la percepción vigente fue de 1.57%, que equivale a una caída del -3.20% anual (En febrero la baja era del -6.69% anual).

En cuanto a la expectativa sobre la situación futura (dentro de 6 meses), el dato también arrojó un incremento, pero con menor fuerza, pues los resultados mostraron 77.56 puntos contra 75.16 unidades en el mes anterior (+0.92 puntos), nivel que continúa dentro del rango medio de la clasificación Neutral. La percepción sobre el futuro mejoró en 3.19% mensual, que se ubica -4.12% más abajo que hace un año. (En febrero la caída fue del -10.57% anual)

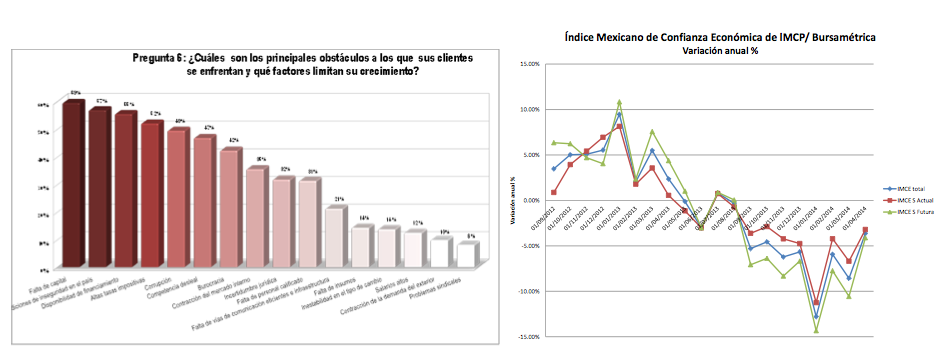

En cuanto a la pregunta sobre los principales obstáculos para los negocios, el factor de la falta de Capital se ubicó en el primer lugar, mientras que la inseguridad pasó al segundo lugar, seguido de la falta de financiamiento que se señala como el tercer lugar en orden de importancia. Las altas tasas impositivas que en Enero se señalaban como el obstáculo principal han quedado relegadas al cuarto lugar. Por último la Corrupción se encuentra entre los cinco principales obstáculos para el desarrollo de los negocios.

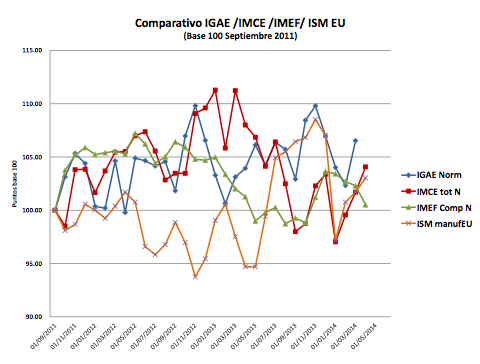

El IMCE nos da una lectura oportuna sobre la evolución reciente de la economía y de sus expectativas a mediano plazo, pero una lectura más amplia se obtiene al considerar el IMCE total, más otros indicadores de difusión como el ISM de la Manufactura americana, y el indicador IMEF compuesto (Manufactura y No manufactura) comparándolos con el IGAE histórico, como se observa en la siguiente gráfica, en la que destaca ahora la recuperación de la manufactura en los Estados Unidos durante los últimos dos meses.

Lic. Ernesto O ́Farril Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos