Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Marzo 2020

PLAN ECONÓMICO DE EMERGENCIA

COMITÉ DE PARTICIPACIÓN CIUDADANA DEL SISTEMA NACIONAL ANTICORRUPCIÓN

ÍNDICE MEXICANO DE CONFIANZA

ECONÓMICA DEL IMCP

CPC Diamantina Perales Flores

Presidente del IMCP

CPC Rosa María Cruz Lesbros

Presidente del Comité de Participación Ciudadana del Sistema Nacional Anticorrupción

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

PLAN ECONÓMICO DE EMERGENCIA

Propuestas de medidas económicas, financieras y fiscales para contrarrestar los efectos del Covid-19 y de la caída de precios del Petróleo en la Economía Mexicana

La economía mexicana enfrenta la coincidencia de 3 circunstancias que la pueden llevar a una profunda recesión:

- Los efectos del Covid-19.- Las últimas cifras del alcance global de la pandemia Covid-19 nos indican que se han afectado alrededor de 190 mil personas, con cerca de 7,500 decesos, en 162 países. Las medidas adoptadas por la gran mayoría de los países implican el aislamiento temporal de las comunidades, lo que interrumpe la actividad económica. Los Gobiernos están anunciando programas económicos de emergencia y los Bancos Centrales están de nuevo implementando políticas monetarias extremas. Enfrente se tiene una recesión global.

- La Guerra de precios del Petróleo. – Por otra parte, la reunión ministerial de la OPEP con Rusia fracasó ante la caída de la demanda mundial. El desacuerdo entre Arabia Saudita y Rusia del viernes 6 de marzo ha detonado una nueva guerra de precios.

- El estancamiento económico crónico, resultado de la contracción en el gasto de inversión, y la pérdida de confianza de los agentes económicos, nacionales y extranjeros.

Hace unos días, la Reserva Federal sorprendió a los mercados globales con el anuncio de una reducción de 50 puntos base en el rango objetivo de la tasa de Fondos Federales, para llevarla al rango del 1.0 -1.25% anual. Unas horas antes, los Presidentes del Banco Central de Alemania y el del Banco de Francia habían declarado que la política monetaria no tenía nada que hacer ante un caso como el actual.

El problema es que estas 3 circunstancias pudieran tener un efecto prolongado en el tiempo.

En México no se han adoptado las políticas públicas y las medidas de salud necesarias que deberían de implementarse para evitar brotes de la pandemia en diversas ciudades, ni tampoco se está considerando un programa de emergencia económica para atenuar el efecto que tendrán estos dos cisnes negros en nuestra economía. Anunciar medidas aisladas o ejercer adecuadamente el Gasto Público no es suficiente para evitar que el estancamiento actual se transforme en una recesión profunda. Ya tenemos varios sectores afectados. El mayor riesgo que tenemos es la vulnerabilidad de Pemex, la necesidad de que tenga que recibir apoyos adicionales del Gobierno Federal, en un entorno de posible recesión, lo que implica menor recaudación fiscal.

Como IMCP, proponemos entonces un plan de emergencia económica de gran envergadura, independientemente de lo que en materia de prevención de la salud se tenga que implementar.

- Se propone una política fiscal temporal contracíclica para incrementar el déficit fiscal en 0.5% del PIB, solo por este año, lo que equivale cerca de $110 mil millones de pesos. El 100% de este incremento en el presupuesto debería de destinarse a medicamentos de emergencia y el grueso al Gasto de Inversión Pública.

- El Gasto de Inversión Pública pudiera potencializarse si se realiza en proyectos de inversión en asociación con el Sector Privado, al 30%, en sectores como la Construcción, proyectos de Infraestructura, salud, y en el Sector de Energía. –Con esto se detonarían inversiones hasta por $330 mil millones de pesos que equivaldrían al 1.5% del PIB- El efecto multiplicador de este gasto podría llevarnos a crecer potencialmente por arriba del 2.5% del PIB; lo que podría contrarrestar el impacto negativo de los choques externos.

- Complementar este esfuerzo con un amplio programa de garantías de la Banca de Desarrollo para las grandes empresas y las Pymes, mediante la participación de los bancos comerciales y los intermediarios financieros no bancarios.

- Revisión del régimen de inversión de las Afores, las aseguradoras y otros inversionistas institucionales, para inducir al ahorro de los Fondos de Inversión para el Retiro, y los demás portafolios de inversión, a una mayor canalización del ahorro hacia proyectos productivos en el País, a través del mercado de valores.

- Convenio entre el gobierno federal y la banca para apoyar a las Pequeñas y medianas empresas, así como a las personas físicas deudoras del sector financiero,para dar un periodo de gracia, mínimo de 3 meses, como efecto de la pandemia en nuestro país.

- Del lado fiscal – impositivo, recomendamos

- Permitir la deducibilidad al 100% de las prestaciones sociales a los trabajadores.

- Permitir la depreciación acelerada de nuevas inversiones en activos fijos.

- Permitir la deducibilidad al 100% de los intereses de créditos destinados a la inversión en expansión de la capacidad instalada.

- Dar facilidades para el cumplimiento de las obligaciones fiscales, por efecto del impacto del Covid-19, como IMCP ayer presentamos escrito al SAT solicitando ampliación del plazo para la presentación de la declaración anual de personas morales.

- Iniciar un gran esfuerzo de desregulación, fortalecer con hechos el Estado de Derecho, y atacar frontalmente la inseguridad y la corrupción.

CPC Diamantina Perales Flores

Presidente del IMCP

COMITÉ DE PARTICIPACIÓN CIUDADANA DEL SISTEMA NACIONAL ANTICORRUPCIÓN

Desde octubre de 2019 el Instituto Mexicano de Contadores Públicos (IMPC) y el Comité de Participación Ciudadana del Sistema Nacional Anticorrupción (CPC) celebraron una carta de intención con el objeto de conjuntar sus esfuerzos de manera interdisciplinaria y lograr la coordinación e intercambio de conocimiento para la investigación y análisis del marco jurídico que regula la contabilidad gubernamental y la emisión de información financiera de los entes públicos y su cumplimiento; así como para la generación de insumos para la formulación de propuestas, proyectos y políticas públicas en las materias de fiscalización y control de recursos públicos.

El Comité de Participación Ciudadana se integra por cinco ciudadanos de probidad y prestigio que se han destacado por su contribución a la transparencia, la rendición de cuentas o el combate a la corrupción nombrados por la Comisión de Selección a su vez designada por el Senado. De acuerdo a sus atribuciones, al CPC le corresponde proponer mecanismos de articulación entre organizaciones de la sociedad civil, la academia y grupos ciudadanos para dar seguimiento al funcionamiento del Sistema Nacional Anticorrupción, (artículo 21, fracciones XI y XVII de la LGSNA)

Por otra parte el 25 de febrero se publicó en el DOF la Política Nacional Anticorrupción que es el resultado de un ejercicio de sistematización y análisis de información y datos obtenidos a través de un mecanismo de consulta pública nacional que permitió recolectar las diversas perspectivas que la ciudadanía, expertos de organizaciones de la sociedad civil y academia, empresarios y otros actores interesados tienen con respecto al problema de la corrupción; así como del análisis de evidencia como datos oficiales, estudios de organismos internacionales, investigaciones académicas y de organizaciones de la sociedad civil, entre otras fuentes. De lo anterior resultaron 4 ejes.

|

En el eje 2 Combatir la arbitrariedad en donde la profesión contable tiene mucho que aportar ya que aborda las temáticas relacionadas con la profesionalización e integridad en el servicio público y la auditoría y la fiscalización. |

Es de resaltar que de las 10 prioridades del eje 2, seis tienen en su estrategia temática que son propias de la profesión contable que incluye programas de capacitación, modelos de evaluación del desempeño, anexo transversal presupuestal, gestión de riesgos, rendición de cuentas, seguimiento del ciclo presupuestal, de contrataciones públicas y de armonización contable, así como homologación y simplificación de normas, procesos y métodos de control interno, auditoría y fiscalización

Además no debemos dejar a un lado la reflexión sobre la visión nacional del SNA y cómo a través de los Colegios Federados podemos generar sinergias de manera local para dar seguimiento a las actividades previstas en el convenio y que se alinean de manera natural a las seis prioridades detalladas.

- Realizar investigaciones y análisis sobre el grado de cumplimiento de las normas emitidas por el Consejo Nacional de Armonización Contable -CONAC-

- Realizar investigaciones y análisis sobre el grado de convergencia de las normas emitidas por el CONAC en relación con las Normas Internacionales de Contabilidad del Sector Público emitidas por el International Accounting Standards Board -IASB-:

- Realizar investigaciones y análisis sobre la correlación entre las obligaciones de transparencia previstas en la Ley General de Transparencia y Acceso a la Información Pública; la Ley Federal de Transparencia y Acceso a la Información Pública y la información prevista en la Ley General de Contabilidad Gubernamental.

Anexo

Prioridad 12

Promover el diseño, implementación y evaluación del desempeño de programas de capacitación, certificación de capacidades y desarrollo profesional en el servicio público enfocada al control de la corrupción, responsabilidades administrativas y ética pública.

Prioridad 15

Implementar un modelo de evaluación del desempeño del Sistema Nacional Anticorrupción, junto con una metodología nacional de anexo transversal presupuestal en materia de combate a la corrupción.

Prioridad 16

Fomentar el desarrollo de políticas de transparencia pro-actica y gobierno abierto que propicien desde la perspectiva ciudadana, el seguimiento evaluación, mejora, simplificación, gestión de riesgos y rendición de cuentas de los entes públicos, el ciclo presupuestal, las contrataciones públicas, las asociaciones público privadas, el cabildeo y los programas públicos, en colaboración con el SNT e instancias públicas nacionales e internacionales

Prioridad 17

Impulsar la consolidación y evaluación a escala nacional de los procesos de armonización contable, así como de mecanismos que promuevan el ejercicio de los recursos públicos con criterios de austeridad y disciplina financiera, y que aseguren la generación de ahorros presupuestarios.

Prioridad 19

Impulsar la coordinación entre los integrantes del Sistema Nacional de Fiscalización para la homologación y simplificación de normas, procesos y métodos de control interno, auditoría y fiscalización.

Prioridad 20

Impulsar el desarrollo y utilización de metodologías de análisis de datos masivos e inteligencia artificial relacionadas con la identificación de riesgos, la evaluación, la mejora de la gestión, la auditoría y la fiscalización.

CPC Rosa María Cruz Lesbros

Presidente del Comité de Participación Ciudadana

del Sistema Nacional Anticorrupción

ÍNDICE MEXICANO DE CONFIANZA

ECONÓMICA DEL IMCP

Índice Mexicano de Confianza Económica IMCP/Bursamétrica

Reporte para el mes de febrero de 2020

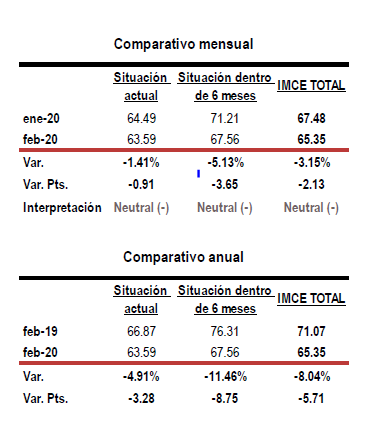

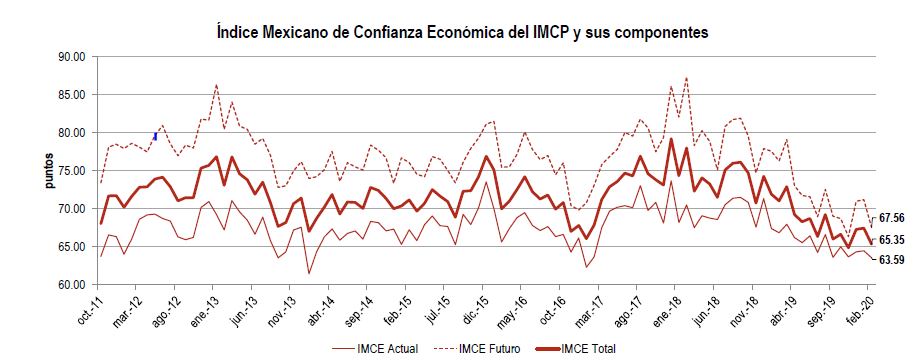

El Índice Mexicano de Confianza Económica (IMCE) de febrero de 2020 se colocó en el nivel más débil de los últimos tres meses.

El IMCE del segundo mes del año eliminó las recuperaciones de los dos meses precedentes para ubicarse en 65.35 puntos, al descender – 3.15% respecto a los 67.48 puntos de enero, permaneciendo en la clasificación Neutral con perspectiva negativa.

Al interior, el componente sobre la Situación Actual disminuyó -1.41% a 63.59 unidades, para conservar el rango inferior de la clasificación Neutral y tocar el puntaje más bajo en tres años. La Situación Futura, correspondiente a los próximos seis meses, se contrajo –5.13% a 67.56 puntos, descendiendo así a la clasificación Neutral con perspectiva negativa.

De forma similar, el IMCE profundizó su recorte respecto a febrero de 2019, al disminuir –8.04%, derivado de una reducción de –4.91% en la Situación Actual y de –11.46% en la Situación Futura.

Al mismo tiempo, las condiciones de inseguridad continuaron siendo el principal elemento elegido que limita al crecimiento del país, seguido por la corrupción, la competencia desleal y la incertidumbre jurídica.

*El reporte completo será publicado el viernes 06 de marzo de 2020.

El Indicador Mexicano de Confianza Económica del IMCP

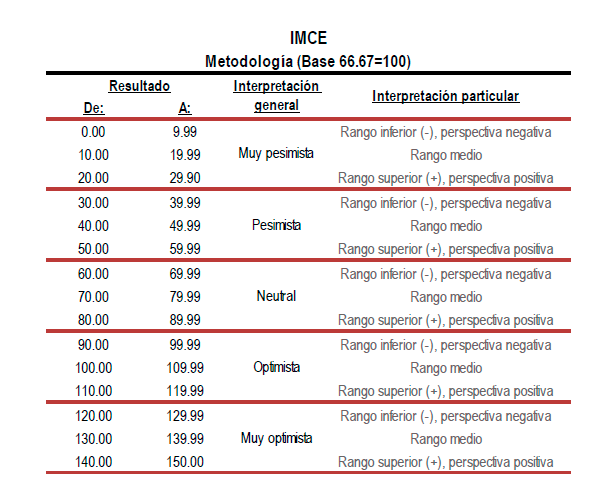

Los indicadores de confianza representan una forma objetiva y oportuna de medir cómo se encuentra el clima de negocios en un país. El Instituto Mexicano de Contadores Públicos, A.C. (IMCP), ha diseñado el Índice Mexicano de Confianza Económica (IMCE) cuyo objetivo es cuantificar la expectativa del clima de las empre-sas percibido a través de más de 20 mil contadores públicos inscritos a los cerca de 60 colegios afiliados al IMCP. Este Índice puede llegar a convertirse en uno de los índices adelantados claves para tener una mejor lectura de lo que está pasando en nuestra economía.

El IMCE se construye a partir de la información recogida de las respuestas a diez preguntas: cinco sobre la situación actual de las empresas, una sobre los obstáculos a los que las empresas se enfrentan y cuatro sobre la situación de las empresas en los próximos seis meses. Con el objeto de obtener información más enriquecedora, se pide a los encuestados aportantes de la información, que identifiquen la región y el Colegio de Contadores Públicos al que pertenecen, de esta manera podrá clasificarse el sentimiento de confianza que persiste en las distintas regiones de la República Mexicana. La encuesta se lanzó por primera ocasión en septiembre de 2011.

![]()

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP