Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Mayo 2018

9 de mayo de 2018

El Instituto Mexicano de Contadores Públicos (IMPC) se suma al llamado que convoca a un liderazgo de unidad y no división.

El IMCP considera que, las Zonas Económicas Especiales, es uno de los proyectos económicos más relevantes en nuestro país.

El Índice Mexicano de Confianza Económica de abril repuntó, luego de haber bajado significativamente en el mes de marzo.

o El IMCP está convencido que, trabajando conjuntamente los sectores productivos de México con las autoridades, mediante un diálogo respetuoso y propositivo, seguiremos construyendo un México competitivo, de leyes y de bienestar.

o Por tal motivo es importante que, en el siguiente programa sexenal de gobierno, se le dé continuidad y se le otorguen recursos federales a tan importante proyecto.

o Aunque siguen existiendo condiciones que afectan un mayor crecimiento económico en México.

TRABAJAMOS POR MÉXICO

El Instituto Mexicano de Contadores Públicos (IMCP) se suma al llamado encabezado por las principales organizaciones privadas mexicanas que agrupan a los sectores empresarial, industrial, comercial y de servicio en nuestro país, que convoca a un liderazgo con unidad y no división.

El IMCP a través de sus casi 95 años de existencia, ha sido ejemplo de un organismo que fomenta la unidad y respeto a las diferencias, virtud por la cual hoy en día agrupa a más de 24 mil Contadores Públicos en todo el país, siendo el organismo colegido más grande de México. El IMCP comparte de igual manera la visión que nuestro país debe estar abierto al mundo, ser competitivo, próspero e incluyente, ejemplo de ellos el logro alcanzado en fechas recientes con la firma de la tercera renovación quinquenal del Acuerdo de Reconocimiento Profesional Mutuo (MRA, por sus siglas en inglés), mediante el cual, la Certificación Profesional del Contador Público se ha mantenido reconocida y homologada desde 2002 por parte de los organismos profesionales de Estados Unidos de América y Canadá, entre otras.

El IMCP está convencido que, trabajando conjuntamente los sectores productivos de México con las autoridades, mediante un diálogo respetuoso y propositivo, seguiremos construyendo un México competitivo, de leyes y de bienestar.

1er Encuentro de la Contaduría Pública

México – Latinoamérica

Continuando con el objetivo de mantener e incrementar el liderazgo del IMCP internacionalmente, el próximo 7 y 8 de junio nuestro Instituto organizará el 1er Encuentro de la Contaduría Pública Seminario Regional de la AIC México-Latinoamérica 2018, el cual constituye el evento regional más importante de la Contaduría Pública, pues sumamos a los organismos profesionales de 21 países y el Instituto Mexicano de Contadores Públicos (México).

El 1er Encuentro Latinoamericano de la Contaduría Pública, a realizarse en Tuxtla Gutiérrez, Chiapas, está diseñado con un programa de actividades de la más alta calidad que abordan temas como: contable, fiscal, financiera, administrativa y económica de los países de la región, así como para compartir e intercambiar ideas con profesionistas nacionales e internacionales del sector privado, empresarial, gubernamental y docente.

Comunicado al SAT

El pasado 19 de abril el Instituto Mexicano de Contadores Públicos (IMCP) solicitó al Servicio de Administración Tributaria (SAT) la consideración de una ampliación del plazo al 15 de mayo para la presentación de la Declaración Anual del Impuesto Sobre la Renta, de las personas físicas, correspondiente al ejercicio 2017.

El IMCP agradece la sensibilidad de la autoridad tributaria para otorgar lo solicitado y reconocemos el esfuerzo que el sector privado ha emprendido para la regularización de la emisión de los comprobantes de nómina, que a partir de este año es la fuente para el pre llenado de los ingresos en la declaración de los trabajadores, asimismo la celeridad con el que el SAT ha trabajado para seguir adecuando su aplicativo.

En el IMCP somos conscientes que todo cambio conlleva un periodo de aprendizaje tanto para el contribuyente, asesores y para la misma autoridad, por lo que apreciamos esta última brinde su apoyo ante los cambios que se han presentado en los últimos años. Es claro que todo proceso de modernización representa una oportunidad para reducir costos, mejorar y simplificar el cumplimiento de obligaciones así como evitar sanciones futuras por parte de la autoridad.

Coincidimos con las autoridades que estos cambios permitirán disminuir riesgos a los contribuyentes y brindarán mayor transparencia a la integración de los ingresos que cada patrón paga a sus empleados, en beneficio de estos últimos. Asimismo, consideramos que este cambio dará un impulso adicional al esfuerzo de combate a la evasión y al fraude por parte de la autoridad tributaria.

El IMCP reitera su compromiso para continuar el diálogo productivo que hemos mantenido con el SAT, para que, en el seno de las distintas mesas de trabajo conjuntas que tenemos, sigamos contribuyendo para construir un marco fiscal más ágil y transparente para los contribuyentes.

C.P.C. José Besil Bardawil

Presidente del IMCP

Participación de los Trabajadores en las Utilidades

La participación de los trabajadores en las utilidades (PTU) de las empresas es un derecho establecido en el apartado A del artículo 123, de la Constitución Política de los Estados Unidos Mexicanos para toda aquella persona que preste un servicio personal subordinado a una persona moral o física.

No obstante lo anterior, es de señalarse que la Ley Federal del Trabajo (LFT) exceptúa, entre otros, a los administradores, gerentes generales así como directores; a los trabajadores domésticos, a personas físicas propietarias o copropietarias de una negociación, a aquellos profesionales, técnicos y otras personas que presten servicios a la empresa de forma independiente, así como a las trabajadores eventuales que hayan laborado menos de 60 días durante el ejercicio fiscal.

De igual manera la LFT exceptúa de pago de PTU, entro otros supuestos, a las empresas de nueva creación durante el primer año de funcionamiento, aquellas de nueva creación dedicadas a la elaboración de un nuevo producto por los primeros dos años de funcionamiento, las empresas de la industria extractiva, de nueva creación durante el periodo de exploración así como empresas con ingresos menores a 300,000 pesos.

Las personas que tienen derecho a recibir PTU son todos aquellos trabajadores de planta aunque no hayan laborado más de 60 días en el ejercicio fiscal, los trabajadores eventuales que hayan laborado al menos 60 días en el ejercicio fiscal. Ahora bien, por lo que hace a los trabajadores de confianza, estos también tienen derecho a recibir PTU pero tomando como máximo el 120% del salario más alto de los trabajadores sindicalizados.

La PTU a distribuir por las empresas serán el 10% de la utilidad resultado fiscal considerado para efectos del impuesto sobre la renta antes de la amortización de las pérdidas fiscales de ejercicios anteriores así como la disminución de la propia PTU pagada en el ejercicio.

El reparto de la PTU debe realizarse dentro de los 60 siguientes a la fecha en que deba pagarse el impuesto anual, es decir, para el caso de personas morales del 1 de abril al 30 de mayo, y para personas físicas del 1 de mayo al 29 de junio. No obstante lo anterior, el trabajadores tiene hasta un año para reclamar el pago de este derecho. Ahora bien, la PTU que no se pague en un ejercicio, se suma a la PTU del siguiente ejercicio.

La PTU, para efecto de calcular la participación de cada empelado, de divide en dos partes iguales. La primera de ella se distribuye conforme a los días trabajados por cada empleado respecto del total de días laborados por todos los trabajadores. La segunda de ellas se divide en base a los salarios percibidos por cada empleado respeto del total de salarios pagados.

Es relevante señalar que el cálculo de la distribución no se realiza por el patrón, sino que se debe integrar una comisión mixta, quien es la encargada de llevar a cabo este procedimiento, y cualquier inconformidad por parte de algún empleado, debe ser en primera instancia manifestada a dicha comisión dentro de un plazo de 15 días.

Por lo anterior es importante que tanto las empresas estén conscientes de su obligación de distribuir la PTU como también que los trabajadores conozcan y hagan valer el derecho a recibirla.

C.P.C. Mario Morales López

Vicepresidente Fiscal del IMCP

ZONAS ECONOMICAS ESPECIALES (ZEE),

UNA ALTERNATIVA DE DESARROLLO PARA EL SUR SURESTE DE MEXICO

Desde hace décadas, México crece en dos velocidades. Hay una parte del país que compite y gana en la economía global, con índices crecientes de ingreso, desarrollo y bienestar. Pero hay otra que se ha quedado rezagada; que no ha podido aprovechar su enorme potencial productivo y que sufre carencias sociales inaceptables en pleno siglo XXI.

En la zona Sur Sureste de México, es donde los índices de crecimiento y competitividad estatal se han mantenido por debajo de las demás regiones del País; por lo tanto, no es casual que el proyecto de las Zonas Económicas Especiales (ZEE) busque atraer inversiones nacionales y extranjeras que generen negocios y empleos para la población de las regiones marginadas.

En junio del 2016, el gobierno federal promulgó la Ley Federal de Zonas Económicas Especiales, que define a las áreas delimitadas geográficamente, ubicadas en el Sur Sureste del país con ventajas naturales y logísticas para convertirlas en una región altamente productiva. Su objetivo es democratizar la productividad, a nivel regional, para que sus habitantes tengan las mismas posibilidades de desarrollo y bienestar que los del resto del país y donde se ofrece un entorno de negocios excepcional, con beneficios fiscales, régimen aduanero especial, marco regulatorio ágil, una infraestructura competitiva y con programas de apoyo que serán instrumentados por el gobierno federal.

Es importante la participación del gobierno federal, estatal y municipal en coordinación con el sector empresarial, para establecer los programas de desarrollo que definan las políticas públicas y acciones, que permitan la adecuada operación de las ZEE y de sus áreas de influencia.

Al día de hoy, han sido emitidas las declaraciones oficiales que crean siete ZEE, en Lázaro Cárdenas en Michoacán compartiendo con La Unión en Guerrero, Coatzacoalcos en Veracruz, Salina Cruz en Oaxaca, Puerto Chiapas en Chiapas, Puerto Progreso en Yucatán, Champotón en Campeche y Paraíso en Tabasco.

Con las ZEE se busca una generación de empleos bien pagados, la atracción de inversiones nacionales y extranjeras, la generación y fortalecimiento de cadenas de valor locales, el fomento a las exportaciones y aumento en la productividad, todo con el objetivo de mejorar el bienestar de la población en la región.

El paquete de estímulos fiscales de forma general consiste en beneficios para las empresas que inviertan en las ZEE, por ejemplo: en el Impuesto sobre la Renta, se otorgan beneficios hasta por quince años, reduciendo el 100% del impuesto durante los primeros diez años y el 50% durante los siguientes cinco años. En las cuotas patronales al Instituto Mexicano del Seguro Social (IMSS), también se conceden créditos fiscales hasta por quince años, el 50% en los primeros diez años y 25% por los siguientes cinco años.

Consideramos que en los últimos años, las ZEE es uno de los proyectos económicos más relevantes de nuestro país, en donde nuestra profesión se involucrará para participar en los cambios que seguramente vendrán para las regiones ubicadas en el Sur Sureste de México. Además, es importante que en el siguiente programa sexenal de gobierno, se le dé continuidad y se le otorguen recursos federales a tan importante proyecto.

C.P.C. Ramiro Ávalos Martínez

Vicepresidente de la Región Centro Istmo Peninsular del IMCP

ÍNDICE MEXICANO DE CONFIANZA ECONOMICA DEL IMCP

Reporte para el mes de abril de 2018

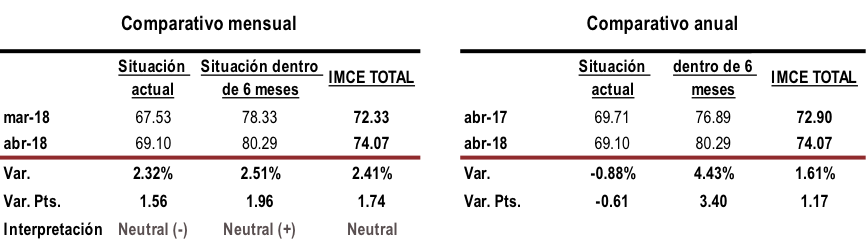

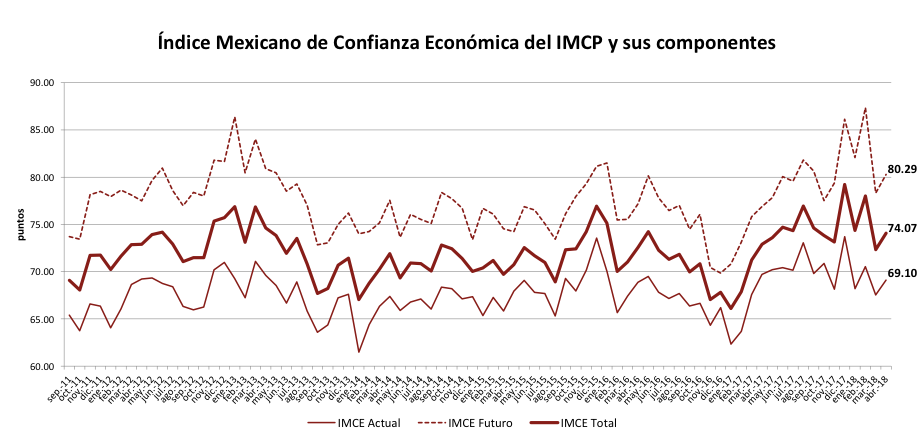

El Índice Mexicano de Confianza Económica (IMCE) correspondiente al mes de abril repuntó

El IMCE de abril de 2018 se expandió a una tasa mensual de +2.41% colocándose en un nivel de 74.07 puntos, con +1.74 puntos más desde los 72.33 del tercer mes el año. Dicho avance fue producto de un mayor optimismo en la Situación económica nacional tanto Actual como Futura (dentro de los próximos seis meses), pues la Situación Actual se elevó +2.32% o bien +1.56 unidades para situarse en 69.10 puntos luego de anotar 67.53 unidades en el mes previo. En relación con la Situación Futura, esta avanzó en similar proporción (+2.51% equivalente a 1.96 puntos), a 80.29 puntos contra los 78.33 puntos de marzo.

Respecto a abril de 2017, el IMCE TOTAL siguió mejorando y en mayor medida ya que subió a una tasa anual de +1.61%, resultado de un aumento por +4.43% en la Situación Futura, contrarrestando la baja por –0.88% en la Situación Actual.

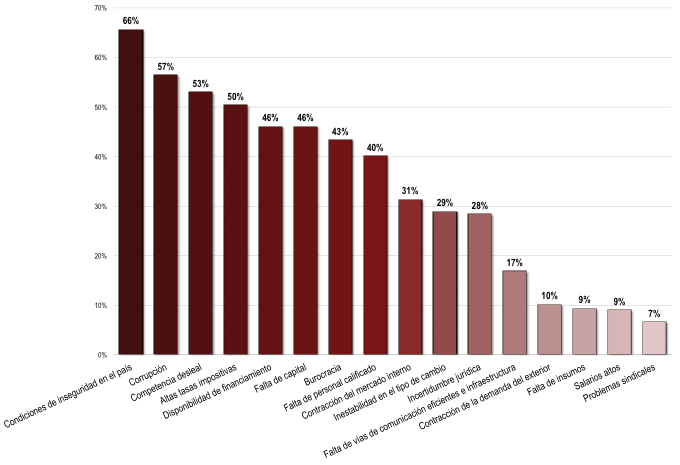

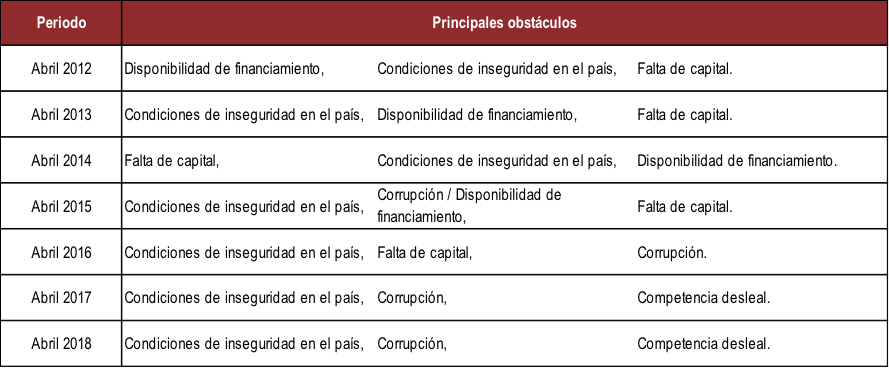

En abril de 2018, el principal obstáculo elegido por el gremio de los contadores que limitan el crecimiento de las empresas, fueron una vez más las condiciones de inseguridad en el país al ser seleccionadas por el 66% de las respuestas de la encuesta. En segundo lugar, se ubicó la corrupción con el 57% de las respuestas y en tercer lugar, se ubicó la competencia desleal con el 53% de los resultados, elemento que no era seleccionado dentro de las tres principales limitantes desde el pasado mes de octubre de 2017.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP