Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Abril 2018

18 de abril de 2018

El IMPC solicita al gobierno federal lineamientos uniformes en todo lo relativo a la Certificación de Profesionistas.

El IMCP manifiesta que se han presentado contratiempos en la información prellenada para la presentación de la Declaración anual de Personas Físicas.

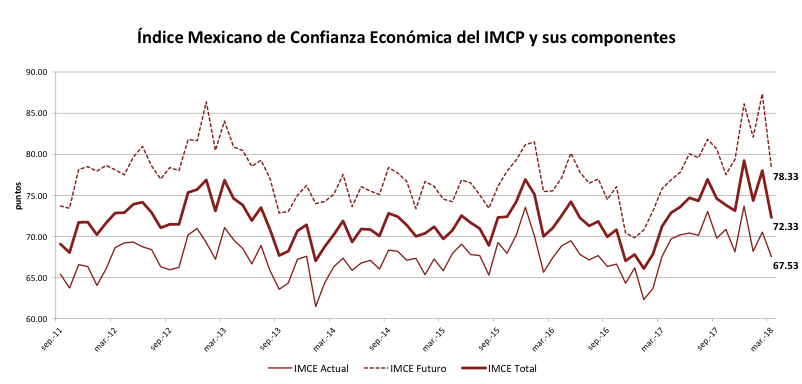

El Índice Mexicano de Confianza Económica de marzo bajó luego de haber mejorado significativamente en el mes de febrero.

o Resulta incongruente que las autoridades profesionales de Estados Unidos y Canadá reconozcan la Certificación del IMCP y aquí en nuestro país ni siquiera sea tomada en cuenta por los Gobiernos Estatales.

o Por consiguiente, el IMCP solicita al SAT considerar extender el plazo para la presentación de la declaración anual de las personas físicas, por única ocasión, al menos 15 días hábiles adicionales.

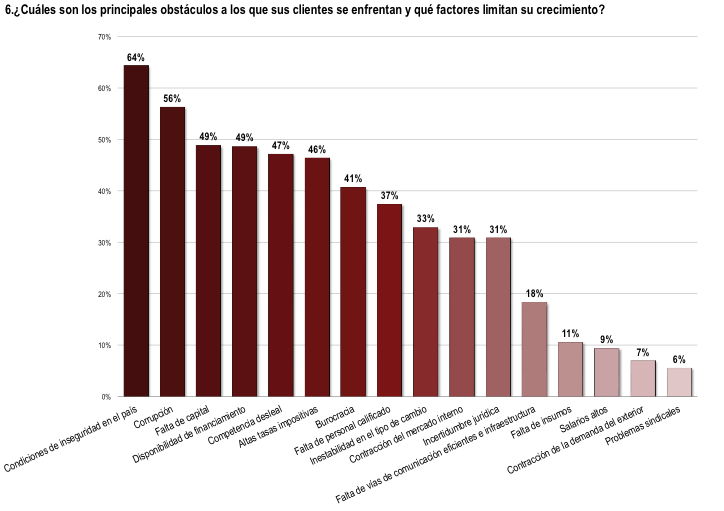

o Las condiciones de inseguridad volvieron a ser el factor principal.

LEY GENERAL DE PROFESIONES

El pasado 5 de abril del presente año fue publicado por la Dirección General de Profesiones de la Secretaria de Educación Pública, el DECRETO por el que se reforman y derogan diversas disposiciones del Reglamento de la Ley Reglamentaria del Artículo 5o. Constitucional, relativo al ejercicio de las profesiones en el Distrito Federal, en el que establecen el procedimiento y los formatos electrónicos para la realización de la obtención de la Cédula Profesional, alabamos que sea un formato modernizado y altamente tecnológico que permitirá tramitar, verificar (por parte de la DGP) y emitir dicha cédula en tan solo 5 minutos, según lo platicamos con el Director.

Ahora bien, ante esta modernidad la gran interrogante sigue siendo la Ley General de Profesiones, ¿Qué pasa con ella?, considerando que el mandato constitucional establece la obligatoriedad y facultad a los Estados para elaborar y publicar la Ley de Profesiones, ha resultado sumamente confuso e inestable el que no existan lineamientos generales para que se siga un solo camino o criterio en los 32 Estados de la República.

Esto está generando inconformidades e inseguridad entre los gobernados, toda vez que si bien nuestro país es de libre circulación y actuación profesional, sobre todo en materia de temas federales, el emitir leyes particulares y condicionarlas a los convenios con los Gobiernos de los diferentes Estados o con la Federación, conlleva a una serie de trámites adicionales que tendrán que seguirse y que en teoría van en contra de la modernidad que podemos observar en la Dirección General de Profesiones.

La Contaduría Pública solicita expresamente al Gobierno Federal, que emita los lineamientos necesarios para que sea uniforme el criterio en esta materia y sobre todo en lo que corresponda a la Certificación los profesionistas.

Resulta incongruente para nosotros que, si las autoridades profesionales de Estados Unidos y Canadá ya reconocieron nuestra Certificación para poder ejercer libremente nuestras actividades sin la necesidad de realizar la revalidación de la Licencia, aquí en nuestro país ni siquiera sea tomada en cuenta por los Gobiernos Estatales.

C.P.C. José Besil Bardawil

Presidente del IMCP

DECLARACIÓN ANUAL DE PERSONAS FÍSICAS

El día 30 de abril vence el plazo para que las personas físicas presenten su declaración anual por los ingresos que hubieran obtenido en el 2017. Por su parte el Servicio de Administración Tributaria (en adelante SAT) liberó el Declarasat 2018 el pasado 26 de marzo. De igual manera tenemos entendido que las primeras devoluciones de ISR ya empezaron a fluir a los contribuyentes.

No obstante lo anterior, es de mencionarse que se han presentado algunos contratiempos para que las personas físicas llevan a cabo su declaración, tales como:

1. Ingresos no correspondientes: A través de la plataforma del SAT se está mostrando a los contribuyentes la percepción de ingresos por parte de patrones con los que nunca se ha tenido contacto e incluso que no necesariamente el domicilio de los patrones se ubica en la entidad federativa en la cual se ubica el contribuyente. En este caso en particular, es importante precisar que no sólo se ha presentado en contribuyentes asalariados sino también en contribuyentes que tienen otro tipo de ingresos y además han sido varios casos de empleados de diferentes empresas.

2. Retenciones de ISR mayores a las efectivamente realizadas: Por otro lado, se ha observado a través del portal del SAT que, en algunos casos en los que se cancelaron CFDI y se emitieron los nuevos en 2018, se está duplicando el monto de las retenciones. Lo que es de llamar la atención es que, el sistema sólo duplica las retenciones, los ingresos los deja en las cantidades correctas y además tampoco son la totalidad de las retenciones de todos los comprobantes que se reexpidieron.

3. Diferencias en amarre de ingresos: Tratándose de los asalariados, en la mayoría de los casos se ha identificado que el total de ingresos no coincide lo que refleja el SAT en su plataforma contra los CFDI´s que ellos tienen, sobre todo en aquellos contribuyentes en los que hubo cancelaciones de CFDI, o bien se trata de los CFDI´s de nómina de versión 1.1 y 1.2 en los que no se tuvo la obligación de cancelar dichos comprobantes.

4. Información no precargada: Existe diversa información que no se encuentra precargada en la plataforma, tal es el caso de los dividendos percibidos por las personas físicas, así como tampoco su respectiva retención, igualmente sucede con diversas deducciones como es el tema de intereses deducibles derivados de créditos hipotecarios donde se expidió oportunamente una constancia por parte de la institución bancaria, también se está presentando la situación en la que si aparece dentro de la lista de deducciones los donativos pagados por las personas físicas, sin embargo no permite el sistema que se reconozca como deducción, ya que en forma automática se le asigna un valor de “cero” y se incluye una leyenda en la que se menciona que sólo proceden los donativos otorgados a entidades federativas, etc.

Por lo anterior, y sin demeritar todo el trabajo y esfuerzo realizado por el Servicio de Administración Tributaria en la corrección de los temas antes señalados, así como de otros que ya han sido solucionados, somos de la opinión que el SAT debería de considerar extender el plazo para la presentación de la declaración anual de las personas físicas, por única ocasión, al menos 15 días hábiles adicionales.

Este tiempo serviría tanto a los empleadores para corregir cualquier tema relacionado con los CFDIs emitidos, así como a las autoridades para modificar, adicionar o corregir algunos de los datos precargados en el Declarasat 2018.

C.P.C. Mario Morales López

Vicepresidente Fiscal del IMCP

ÍNDICE MEXICANO DE CONFIANZA ECONOMICA DEL IMCP

Reporte para el mes de marzo de 2018

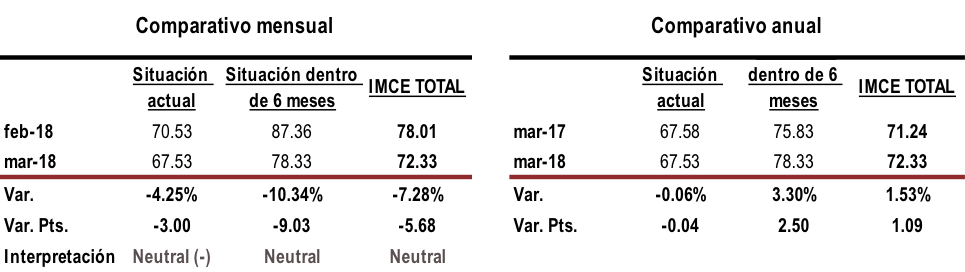

El Índice Mexicano de Confianza Económica (IMCE) correspondiente al mes de marzo retomó una tendencia bajista luego de haber mejorado significativamente en el mes de febrero

El IMCE de marzo de 2018 se debilitó –7.28% mensualmente al reducirse –5.68 puntos para situarse en 72.33 puntos desde los 78.01 del mes anterior, resultado de una reducción por –3.00 puntos (- 4.25%) en la Situación Actual la cual se ubicó en 67.53 unidades contra los 70.53 puntos de febrero, mientras que la Situación Futura (dentro de los próximos seis meses) tuvo una caída mensual de –10.34% (-9.03 puntos) bajando de 87.36 puntos del mes previo a 78.33 puntos en marzo.

En cambio, el IMCE incrementó +1.53% respecto al mes de marzo de 2017, debido a una mejor perspectiva en la Situación de los próximos seis meses al elevarse +3.30%. Por el contrario, la Situación Actual apenas tuvo un movimiento anual de –0.06%.

- En el mes de marzo de 2018, las condiciones de inseguridad en el país volvieron a ser el principal factor que limita el crecimiento de las empresas de acuerdo al 64% de las respuestas de la encuesta. En segundo lugar, se ubicó la corrupción con el 56% de las contestaciones, seguida con el 49% de los resultados la falta de capital y la disponibilidad de financiamiento.

Lic. Ernesto O´Farril Santoscoy

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP