Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Folio 48/2013-2014 Contabilidad en medios electrónicos. Integración y fecha de presentación para personas físicas y morales

A LOS CUERPOS DIRECTIVOS DE

LOS COLEGIOS FEDERADOS Y A LA

MEMBRECÍA DEL IMCP

El Comité Ejecutivo Nacional del IMCP, a través de la Vicepresidencia de Fiscal que preside el C.P.C. Ricardo Arellano Godínez y de la Comisión Representativa ante las Administraciones Generales de Fiscalización del Servicio de Administración Tributaria (AGAFF) que preside el C.P.C. Víctor Keller Kaplanska, les informa que el SAT dio a conocer el día de hoy en su página de Internet: www.sat.gob.mx, la actualización de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014, donde destacan las reglas referentes a los plazos para presentar la información de la contabilidad en medios electrónicos (reglas I.2.8.6, I.2.8.7, I.2.8.8 y artículo Décimo Tercero Transitorio), así como los conceptos que deberán integrarse en la misma.

A. La contabilidad deberá llevarse en sistemas electrónicos con la capacidad de generar archivos en formato XML que contenga lo siguiente:

- Catálogo de cuentas utilizado en el periodo; a éste se le agregará un campo con el código agrupador de cuentas del SAT contenido en el Anexo 24, apartados A y B.

- Balanza de comprobación que incluya saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital, resultados (ingresos, costos, gastos) y cuentas de orden; en el caso de la balanza de cierre del ejercicio se deberá incluir la información de los ajustes que para efectos fiscales se registren. Se deberán identificar todos los impuestos y, en su caso, las distintas tasas, cuotas y actividades por las que no deba pagar el impuesto; así como los impuestos trasladados efectivamente cobrados y los impuestos acreditables efectivamente pagados, conforme al Anexo 24, apartado C.

- Información de las pólizas generadas incluyendo el detalle por transacción, cuenta, subcuenta y partida, así como sus auxiliares. En cada póliza debe ser posible distinguir los CFDI que soporten la operación, así como identificar los impuestos con las distintas tasas cuotas y actividades por las que no deba pagar el impuesto. En las operaciones relacionadas con un tercero deberá incluirse el RFC de éste, conforme al Anexo 24, apartado D.

B. Para efectos del cumplimiento de la disposición de entregar la contabilidad en medios electrónicos de manera mensual, los contribuyentes sólo deberán presentar las señaladas en los numerales 1 y 2 anteriores.

El catálogo de cuentas a que se refiere el numeral 1 citado, deberá ser presentado por única vez en el primer envío y cada vez que dicho catálogo sea modificado.

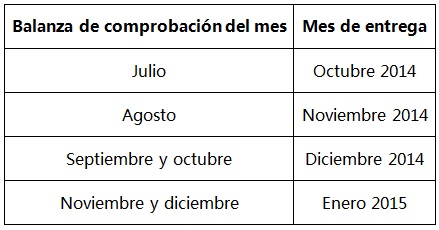

Las balanzas de comprobación las presentarán las personas morales a partir del mes de julio, de acuerdo con el calendario siguiente:

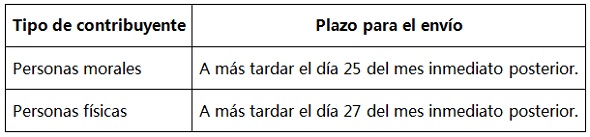

C. Por el ejercicio de 2015 las personas físicas y morales deberán presentar la contabilidad electrónica de forma mensual conforme al siguiente calendario:

C. Por el ejercicio de 2015 las personas físicas y morales deberán presentar la contabilidad electrónica de forma mensual conforme al siguiente calendario:

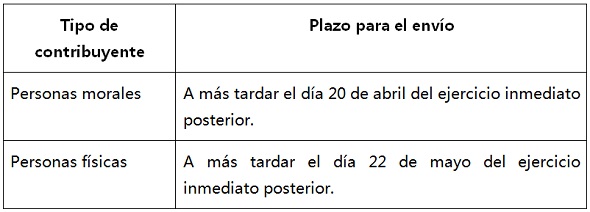

Respecto al archivo correspondiente a la información del cierre del ejercicio, en la que se incluyan los ajustes para los efectos fiscales será:

Respecto al archivo correspondiente a la información del cierre del ejercicio, en la que se incluyan los ajustes para los efectos fiscales será:

D. Es importante señalar que la información de pólizas generadas, referidas en el numeral 3 antes señalado, los contribuyentes deberán presentarlo además de la información correspondiente a los numerales 1 y 2, solo en los casos donde realicen solicitudes o trámites de devolución o compensación de impuestos.

D. Es importante señalar que la información de pólizas generadas, referidas en el numeral 3 antes señalado, los contribuyentes deberán presentarlo además de la información correspondiente a los numerales 1 y 2, solo en los casos donde realicen solicitudes o trámites de devolución o compensación de impuestos.

En caso de que los archivos contengan errores informáticos, por parte de la autoridad se enviará un aviso en el Buzón Tributario para que, dentro del plazo de 3 días hábiles contados a partir de que surta efectos la notificación del referido aviso, el contribuyente corrija dicha situación y pueda enviarlos nuevamente.

Cuando el contribuyente modifique posteriormente los archivos ya enviados, se efectuará la sustitución de éstos, mediante el envío de los nuevos archivos, lo cual deberá realizarse dentro de los 3 días hábiles posteriores a cuando tenga lugar la modificación de la información por parte del contribuyente.

E. Los contribuyentes que registren sus operaciones en la herramienta electrónica “Mis cuentas” quedarán relevados de presentar la información en comento.

F. Las autoridades fiscales, en el ejercicio de sus facultades de comprobación de conformidad con el artículo 42 del CFF, solicitarán la información contable de las pólizas solo a partir del periodo o ejercicio 2015.

Se acompañan las reglas referidas y el Anexo 24 citado.

Reciban un cordial saludo.

C.P.C. Luis González Ortega

Presidente

c.c. Comité Ejecutivo Nacional 2013-2014

*El original se encuentra firmado en los archivos del IMCP

El contenido de este folio es de carácter informativo y no normativo, por lo que la responsabilidad del IMCP se limita solo a su difusión.