Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

El Financiero. Fechas para presentación de declaración de operaciones relevantes a partir del ejercicio 2015, por dicho ejercicio y el de 2014. 09 de enero de 2015

C.P.C. Marcelo de los Santos Anaya

Integrante de la Comisión Fiscal del IMCP

A partir del ejercicio 2015, los contribuyentes deberán presentar la información de las operaciones que se señalan en la forma oficial respectiva aprobada por las autoridades fiscales, dentro de los 30 días siguientes a aquel en el que se celebraron.

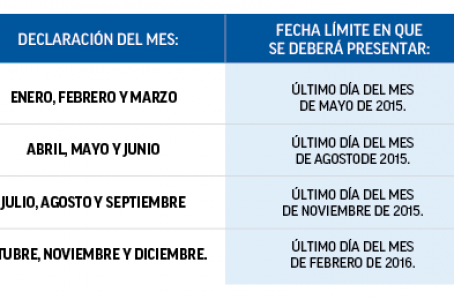

Ahora bien, el 1º de enero de 2015 entró en vigor la nueva Resolución Miscelánea Fiscal (RMF) para 2015, conteniendo, entre otras, la Regla 2.8.1.16, que se refiere al envío de la información de operaciones relevantes por cada mes del ejercicio 2015, para efectos de su presentación respecto de la información correspondiente a cada periodo de tres meses, para quedar la fecha de presentación en los términos siguientes:

Declaración del mes: Fecha límite en que se deberá presentar:

Enero, febrero y marzo. Último día del mes de mayo de 2015.

Abril, mayo y junio. Último día del mes de agosto de 2015.

Julio, agosto y septiembre. Último día del mes de noviembre de 2015.

Octubre, noviembre y diciembre. Último día del mes de febrero de 2016.

Cuando los contribuyentes presenten la información en forma incompleta o con errores, tendrán un plazo de treinta días contando a partir de la notificación de la autoridad, para complementar o corregir la información presentada.

Se considerará incumplida la obligación fiscal señalada cuando los contribuyentes, una vez transcurrido el plazo señalado en el párrafo que antecede, no hayan presentado la información conducente o esta se presente con errores; lo anterior, en relación con las operaciones relevantes que lleven a cabo los contribuyentes a partir del ejercicio 2015.

Por otro lado, respecto a las operaciones relevantes efectuadas en el ejercicio 2014 es importante comentar que el 18 de diciembre de 2014, se dio a conocer, mediante la Séptima Modificación a la RMF 2014 en su artículo Noveno Transitorio, que quienes realizaron operaciones relevantes en 2014 deberán cumplir con la obligación de presentar la declaración de que se trata por todo el ejercicio, a más tardar el 30 de abril de 2015.

La forma oficial 76 no deberá presentarse cuando en el mes de que se trate no se realicen las operaciones que en la misma se describen.

Como recordatorio para ambos ejercicios en cuestión debe tomarse en consideración que las disposiciones aludidas se refieren a actividades relevantes, que consisten en ciertos tipos de operaciones, como las que se listan a continuación, en forma enunciativa, pero no limitativa; a continuación se mencionan las de mayor importancia:

A. Operaciones financieras establecidas en los artículos 20 y 21 de la Ley del ISR vigente:

1. Operaciones financieras compuestas y/o estructuradas.

2. Operaciones financieras con fines de cobertura comercial.

3. Terminación anticipada de operaciones financieras.

4. Operaciones financieras con fines de negociación

.

B. Operaciones de precios de transferencia:

1. Ajustes que hayan modificado en más de un 20% el valor original de un tipo de transacción con partes relacionadas celebradas en ejercicios anteriores, para quedar pactadas como lo harían con o entre partes independientes en operaciones comparables.

2. Ajustes en el ejercicio actual que han modificado en más de 5 millones de pesos. el valor original de un tipo de transacción con partes relacionadas celebradas en ejercicios anteriores, para quedar pactadas como lo harían con o entre partes independientes en operaciones comparables.

3. Determinación de gastos por regalías con base en valores residuales de utilidad y/o efectuar pagos de dichos gastos.

C. Participación en el capital y residencia fiscal:

1. Enajenación de acciones.

2. Cambio de residencia fiscal del extranjero a México.

3. Obtención de residencia fiscal en México, además de mantenerla en otro país.

4. Obtención de residencia fiscal en otro país, manteniendo su residencia en México.

D. Reorganización y reestructuras:

1. Reestructura o reorganización por enajenación de acciones.

2. Realización de algún cambio en su modelo de negocios, a partir del cual realice o dejó de realizar alguna(s) de la(s) siguiente(s) función(es): a) maquila o manufactura de bienes propiedad de un residente en el extranjero; b) distribución o comercialización de bienes adquiridos de un residente en el extranjero; c) servicios administrativos auxiliares a favor de un residente en el extranjero

.

E. Otras operaciones relevantes:

1. Enajenación de bienes intangibles.

2. Enajenación de un bien conservando algún tipo de derecho sobre el bien.

3. Enajenación de activos financieros.

4. Aportación de activos financieros a fideicomisos con el derecho de readquirir dichos activos.

5. Enajenación de bienes por fusión o escisión.

6. División de pérdidas fiscales de ejercicios anteriores pendientes de disminuir, con motivo de escisión.

7. Transmisión de pérdidas fiscales de ejercicios anteriores pendientes de disminuir, con motivo de escisión.

8. Disminución de pérdidas fiscales después de una fusión, en términos del artículo 58 de la Ley del ISR vigente.

9. Reembolsos de capital o pago de dividendos con recursos provenientes de préstamos recibidos.

De acuerdo con lo anteriormente expuesto, el Instituto Mexicano de Contadores Públicos (IMCP) recomienda que la administración de cada empresa le dé un estricto seguimiento a las operaciones relevantes que se lleven a cabo en la misma, asegurándose de que sean correctamente realizadas y oportunamente manifestadas en la declaración correspondiente.

Liga El Financiero clic aquí