Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Enero 2018

El IMCP brinda apoyo institucional a los Congresos y Secretarías de Educación Estatales en materia de Certificación.

En el marco de la celebración del Vigésimo Aniversario de la Certificación Profesional en México, el IMCP manifiesta su interés de participar con los Congresos y Secretarías de Educación Estatales, en temas como la Ley General de Profesiones y el de la Certificación, toda vez que cuenta con el reconocimiento a nivel nacional e internacional que lo respalda.

● Desde 1979, la Contaduría Pública Mexicana estableció el Programa de Educación Profesional Continua, obligatorio para todos los asociados al IMCP, el cual sirvió de base para la creación e implementación del proceso de la Certificación Profesional del Contador Público, mismo que en 2002 fue reconocido y homologado por parte de los Gobiernos de Estados Unidos y Canadá (conforme al Anexo 1210.5 del Tratado de Libre Comercio de América del Norte, relativo al Comercio Transfronterizo de Servicios Profesionales), y que obliga a los contadores públicos colegiados a cumplir con una capacitación profesional técnica, de cuando menos 65 horas anuales, de acuerdo a su ámbito de actuación o disciplina profesional, para efectos del refrendo de dicha certificación.

● En México, la certificación de la Contaduría Pública, es obligatoria para los profesionales que participan en trabajos de aseguramiento por parte de la Secretaría de Hacienda y Crédito Público, el Servicio de Administración Tributaria, el Instituto del Fondo Nacional de la Vivienda para los Trabadores, la Comisión Nacional Bancaria y de Valores y para la Comisión Nacional de Seguros y Fianzas.

● Que, en 2005, fue el primer organismo firmante del Convenio de Colaboración en Materia de Vigilancia del Correcto Ejercicio Profesional en la Modalidad de Certificación (Reconocimiento de Idoneidad), con la Secretaría de Educación Pública, a través de la Subsecretaría de Educación Superior y de la Dirección General de Profesiones, en donde, se establece que los esquemas de evaluación del proceso de certificación del IMCP, son considerados como idóneos.

C.P.C. José Besil Bardawil Presidente del IMCP

Aspectos de la Reforma de los EUA que pueden ser implementados en México

La reforma fiscal en los EUA, que entró en vigor a partir del primero de enero de este año, contempla múltiples modificaciones que benefician a los contribuyentes en ese país, así como restricciones a cierto tipo de deducciones. Dichas reducciones a las deducciones ayudan a amortiguar parcialmente el impacto de las reformas en las finanzas públicas de los EUA.

En el Instituto Mexicano de Contadores Públicos, A.C. somos de la opinión que la reforma en los EUA proporciona a las autoridades fiscales de nuestro país, una oportunidad inigualable para reflexionar sobre el marco fiscal que tenemos así como para introducir adecuaciones significativas a efectos de hacerlo más competitivo para las empresa mexicanas.

Entre los cambios que se debieran analizarse están los siguientes:

1. En vista de la desaparición del Impuesto Mínimo Alternativo Corporativo en los EUA, la no deducibilidad de las partidas de previsión social debiera eliminarse, ya que esta restricción representa una de las últimas reminiscencias del Impuesto Empresarial a Tasa única, que sirvió como impuesto mínimo alternativo en nuestro país.

2. La deducción inmediata de inversiones en activos nuevos a todos los contribuyentes, sin incluir inversiones en bienes inmuebles, debiera restablecerse en la Ley del ISR, sobre todo en cualquier tipo de maquinaria y equipo, ya que esta clase de inversiones redunda en múltiples beneficios para las empresas y para la economía, pero sin llevarlo al extremo que se presenta en los EUA en donde también aplica a maquinaría usada que por primera vez sea utilizada por la empresas adquirente.

3. En vista de la reducción de la tasa de ISR corporativa en los EUA al 21%, la tasa de impuestos corporativa en México, representada por el ISR del 30% mas 7% de la PTU (10% menos 3% de la deducción de la misma PTU) debiera reducirse a un 25%, considerando la posibilidad de aplicar una tasa menor en el caso de que las utilidades sean reinvertidas por un determinado número de años.

4. Sustitución del sistema actual de acreditamiento de impuestos pagados al extranjero en el caso de dividendos, por un sistema de exención en participación, tal y como lo está realizando EUA, con un mecanismos de transición que permita a las empresas pagar el ISR por las utilidades que ha sido mantenidas en el extranjero a una tasa sumamente reducida y en un plazo de varios años.

El posible impacto de estas reducciones podría verse aliviado por la generalización del IVA así como una mejor fiscalización de los Estados y Municipios, y una reducción en la discrecionalidad y aumento en las auditorías a los gastos e inversiones tanto de la Federación como de los Estados y Municipios.

Estos cambios en nuestro sistema tributario deben introducirse bajo la premisa de no generar déficit fiscal alguno, adicionalmente podrían ser llevados a cabo de manera gradual conforme la finanzas publicas lo fueran permitiendo.

C.P.C. Mario Morales López Vicepresidente Fiscal del IMCP

Índice Mexicano de Confianza Económica IMCP

Reporte para el mes de diciembre de 2017

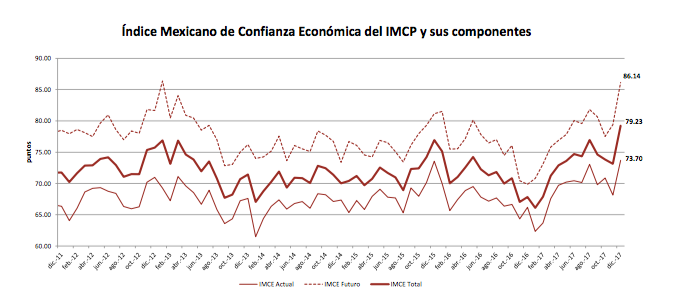

El Índice Mexicano de Confianza Económica de diciembre de 2017 se recuperó tras dos bajas consecutivas

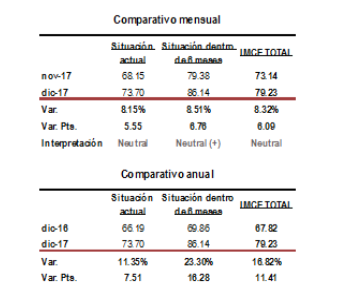

En el mes de diciembre de 2017, el Índice Mexicano de Confianza Económica (IMCE) del Instituto Mexicano de Contadores Públicos (IMPC) se recuperó de manera significativa después de haberse debilitado en el pasado mes de noviembre. En su comparación anual, IMCE del último mes de 2017 aumentó +8.32% (+6.09 puntos) para ubicarse en 79.23 puntos desde los 73.14 puntos del mes previo.

El repunte del IMCE se debió a un incremento principalmente en la Situación Actual, la cual avanzó +8.15% mensualmente (+5.55 unidades) de 68.15 unidades en noviembre a 73.70 unidades. Por su parte, la Situación Futura (dentro de los próximos seis meses) conservó avances aunque acelerándose en mayor medida, al hacerlo por +8.51% (+6.76 puntos) alcanzando 86.14 puntos desde los 79.38 puntos del mes anterior.

En su comparación anual -respecto a diciembre de 2016- el IMCE TOTAL incrementó +16.86%, gracias a una visión más optimista del gremio de los contadores públicos tanto en la Situación Actual como en la Futura, incrementando +11.35% y +23.30% respectivamente.

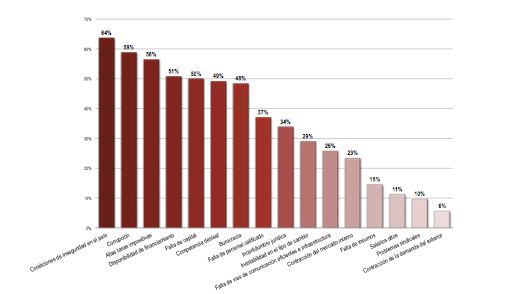

En mes de diciembre de 2017, el principal obstáculo al que se enfrentaron las empresas fueron las condiciones de inseguridad en el país al ser seleccionada por el 64% de la participación, seguida una vez más por la corrupción con el 59% y en tercer lugar, se colocaron las altas tasas impositivas con el 56% de la elección siendo la primera vez que dicho elemento se encuentra dentro de los primeros tres factores que obstaculizan el crecimiento.

Lic. Ernesto O ́Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP