Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Enero 2017

Acuerdo para el Fortalecimiento Económico y la Protección de la Economía Familiar

El Instituto Mexicano de Contadores Públicos, externa sus comentarios en relación con los decretos firmados ayer (martes 17 de enero) por el ejecutivo federal, como parte del Acuerdo para el Fortalecimiento Económico y la Protección de la Economía Familiar.

1. Deducción inmediata de las inversiones que realicen las micro y pequeñas empresas con ingresos hasta $ 100 millones, en 2017 y 2018 en maquinaria, lo cual beneficiará a 4.2 millones de compañías.

2. Repatriación de capitales, el cual estará vigente por seis meses. Esos recursos pagarán un impuesto de 8 por ciento al activo.

Los ingresos que retornen al país podrán gozar del impuesto preferencial si son invertidos y permanecen al menos dos años en México. El decreto aplica para recursos que se hubiesen mantenido en el exterior hasta el 31 de diciembre del 2016.

También se mencionó la disposición de la ley que da la opción que las Pymes con ingresos hasta $ 5 millones, determinen sus obligaciones fiscales sobre flujo de efectivo.

La deducción inmediata de las adquisiciones de maquinaria y equipo, así como la determinación de los impuestos en base a flujo de efectivo, se traducirá en un beneficio económico para las Pymes.

Adicionalmente el SAT ha establecido un sistema que permitirá a las Pymes determinar su base gravable en base a flujo de efectivo. Las empresas que opten por esta situación, quedarán exentas de la presentación de la contabilidad electrónica y de la declaración informativa de operaciones con terceros (DIOT).

En adición a lo anterior, en el Instituto Mexicano de Contadores Públicos consideramos que el fortalecimiento del mercado interno es prioridad en nuestro país, por lo cual se debe fomentar el consumo de nuestros propios productos, estableciendo programas de financiamiento a las pequeñas y medianas empresas que propicien el incremento de la planta productiva y la generación de nuevos empleos, factores importantes para el crecimiento de nuestra economía.

Por lo anterior consideramos que otros factores que deben ser considerados en beneficio de las empresas son los siguientes:

a) Fomentar programas específicos de promoción de productividad en las pequeñas y medianas empresas.

b) Programas de financiamiento dirigido a las pequeñas y medianas empresas, principalmente en los sectores que necesitamos incrementar la producción tendiente a la autosuficiencia.

c) Que se permita la deducibilidad al 100% de las prestaciones sociales para los trabajadores.

C.P.C. José Luis García Ramírez

Presidente del IMCP

| Temas Fiscales de Actualidad |

Incremento del Impuesto Especial a los Refrescos

El artículo 2, inciso G de la Ley del Impuesto Especial sobre Producción y Servicios establece que causarán el impuesto, la enajenación de Bebidas saborizadas; concentrados, polvos, jarabes, esencias o extractos de sabores, que al diluirse permitan obtener bebidas saborizadas; y jarabes o concentrados para preparar bebidas saborizadas que se expendan en envases abiertos utilizando aparatos automáticos, eléctricos o mecánicos, siempre que los bienes a que se refiere este inciso contengan cualquier tipo de azúcares añadidos.

La cuota aplicable será de $1.00 por litro. Tratándose de concentrados, polvos, jarabes, esencias o extractos de sabores, el impuesto se calculará tomando en cuenta el número de litros de bebidas saborizadas que, de conformidad con las especificaciones del fabricante, se puedan obtener.

La cuota a que se refiere este inciso se actualizará conforme a lo dispuesto por el sexto y séptimo párrafos del artículo 17-A del Código Fiscal de la Federación.

En este sentido, el artículo 17-A del Código Fiscal de la Federación establece que las cantidades en moneda nacional que se establezcan en este Código, se actualizarán cuando el incremento porcentual acumulado del Indice Nacional de Precios al Consumidor desde el mes en que se actualizaron por última vez, exceda del 10%. Dicha actualización entrará en vigor a partir del 1o. de enero del siguiente ejercicio a aquel en el que se haya dado dicho incremento. Para la actualización mencionada se considerará el periodo comprendido desde el último mes que se utilizó en el cálculo de la última actualización y hasta el último mes del ejercicio en el que se exceda el porcentaje citado. Para estos efectos, el factor de actualización se obtendrá dividiendo el Indice Nacional de Precios al Consumidor del mes inmediato anterior al más reciente del período entre el Indice Nacional de Precios al Consumidor correspondiente al último mes que se utilizó en el cálculo de la última actualización.

Tratándose de cantidades que se establezcan en este Código que no hayan estado sujetas a una actualización en los términos del párrafo anterior, para llevar a cabo su actualización, cuando así proceda en los términos de dicho párrafo, se utilizará el Indice Nacional de Precios al Consumidor correspondiente al mes de noviembre del ejercicio inmediato anterior a aquel en el que hayan entrado en vigor.

El IMCP considera que la cuota no debe incrementarse ya que el INPC del mes de noviembre de 2016 con respecto al INPC de Noviembre del 2013 no ha rebasado el 10%. En todo caso, la cuota se incrementará hasta el ejercicio fiscal de 2018.

Publicación Anexo 20 de la Resolución Miscelánea Fiscal

En el mes de enero de 2017 se publicó el anexo 20 de la Resolución Miscelánea. Este anexo 20 contiene los lineamientos para la emisión de Comprobantes Fiscales Digitales por Internet (CFDI´s).

Destaca de dicho complemento las siguientes obligaciones:

- Incorporar la clave del uso que se le dará al CFDI.

- Establecer la forma de pago también conforme al catálogo que establece el propio SAT en reglas generales.

- Ahora si el monto de una factura excede el permitido por el SAT, previo a timbrar, se obtendrá autorización por parte del proveedor autorizado para facturar cantidades mayores a las permitidas.

Contabilidad Electrónica

La postura del IMCP ha sido que las personas deben subir su contabilidad generada del mes de noviembre de 2016, ya que previamente, el anexo 24 fue declarado constitucional. Desde luego que cada caso debe revisarse para confirmar esta conclusión.

Sin embargo, el artículo Trigésimo Quinto Transitorio de las Reglas Generales publicadas por el SAT el día 23 de diciembre de 2016, establece que los contribuyentes que estuvieron obligados a llevar la contabilidad e ingresarla en el portal del SAT y que a la fecha de la entrada en vigor de estas reglas generales (1º de enero de 2017) no hayan enviado su información contable correspondiente a cualquiera de los periodos comprendidos del 1º de enero de 2015 al 31 de octubre de 2016, podrán enviar la información contable que corresponda al período de que se trate, a más tardar el 30 de abril de 2017.

C.P.C. Luis Sánchez Galguera

Vicepresidente Fiscal del IMCP

| Índice Mexicano de Confianza Económica IMCP |

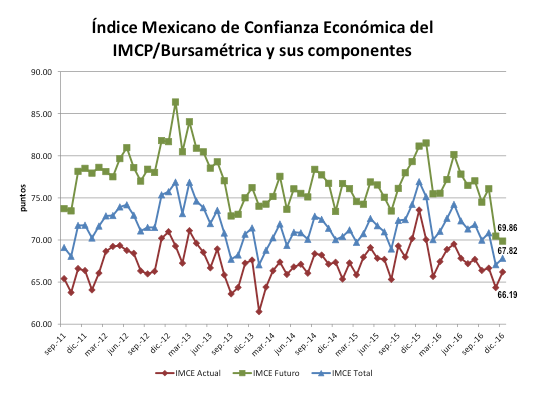

Reporte para el mes de diciembre de 2016

En el mes de diciembre de 2016, el Índice Mexicano de Confianza Económica mostró una ligera recuperación.

En el último mes de 2016, el gremio de los contadores públicos presentó una visión de la economía mexicana más optimista respecto al mes de noviembre en el que se había observado una caída importante.

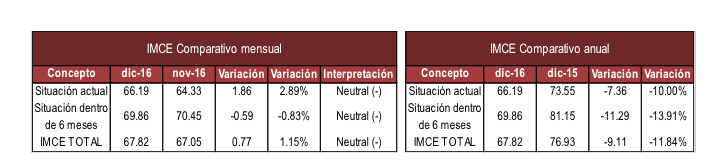

En el mes de diciembre de 2016, El IMCE TOTAL a penas mejoró +0.77 puntos al ubicarse en 67.82 unidades desde los 67.05 puntos de noviembre, a una tasa mensual de +1.15% aunque en su comparativo anual el IMCE TOTAL bajó a una tasa de -11.84% casi en la misma proporción que lo visto en el mes de noviembre.

Al interior, la perspectiva de la situación actual en el mes de diciembre fue el principal factor que elevó al IMCE ya que aumentó +1.86 unidades a un nivel de 66.19 unidades ante los 64.33 puntos de noviembre 2016, equivalente a una tasa mensual de +2.89% y anual de -7.36%. Esto fue resultado de una mejoría de la confianza de los contadores en cuanto a las ventas y en la cobranza de las mismas así como en los inventarios de las empresas en las que presentan sus servicios y en los costos de producción. Mientras que perspectiva de la contratación de personal de las empresas que atienden los contadores, volvió a disminuir como en el mes previo.

De acuerdo a la situación futura (dentro de los próximos seis meses) recortaron sus disminuciones por -0.59 puntos de 70.45 puntos en el onceavo mes de 2016 a 69.86 puntos en diciembre, equivalente a un cambio mensual de -0.83% y anual de -13.91%. Como consecuencia de un debilitamiento en las ventas futuras y en la expectativa de crecimiento de la plantilla laboral en las que ejerce el gremio, mientras que la perspectiva de inversión en capacitación y en activos que pudieran incrementar la productividad se recuperaron en el mes de diciembre.

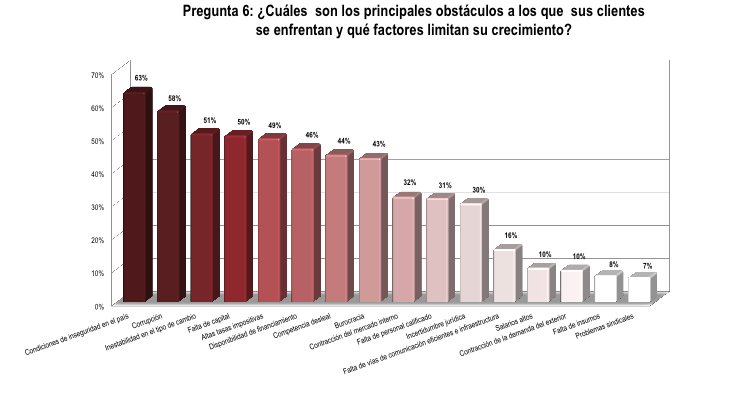

Para terminar, en el último mes del cuarto trimestre de 2016, los encuestados eligieron a las condiciones de inseguridad en el país como el principal obstáculo al que se enfrentan las empresas para crecer, siendo seleccionado por el 63% de las personas, seguido por la corrupción con el 58% de la elección y en tercer lugar, se mantuvo la inestabilidad del tipo de cambio con el 51% de la participación.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP