Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Septiembre 2016

Paquete Económico 2017

Varios factores han contribuido al incremento en la vulnerabilidad que presenta hacia adelante la economía de nuestro país, a pesar de las muy importantes reformas estructurales que ha logrado esta administración:

1. La significativa contracción de los ingresos de hidrocarburos que se genera por la constante caída en la producción de Pemex, junto con el desplome de los precios internacionales del petróleo.

2. El constante incremento de la deuda pública como proporción del PIB del 2019 a la fecha, que pasará de un 28% del producto a cerca del 50% del mismo para fin de este año.

3. El incremento que se genera en el gasto de pensiones que no fueron debidamente fondeadas durante décadas, que ya está presionando fuertemente al presupuesto de cada año y va creciendo en forma exponencial ante el aumento de la esperanza de vida de la población.

4. La amenaza de una tendencia al alza en las tasas de interés tanto en el exterior como en el mercado financiero doméstico.

5. La importante tenencia de valores gubernamentales en manos de residentes en el extranjero, que en un entorno mundial de volatilidad e incertidumbre generan presiones sobre el peso mexicano ante una salida de los inversionistas globales de esas posiciones.

6. El importante volumen de operación que goza el peso mexicano en el mercado internacional de divisas, situándose como la octava moneda más operada en el mundo y la segunda posición dentro de las monedas emergentes, después del Yuan chino, que lo hace atractivo para tomarse como moneda de protección por parte de los inversionistas globales en fases de volatilidad.

7. La baja productividad de nuestro aparato productivo.

8. El pobre crecimiento de la economía que incide en que la deuda crezca más rápido que el PIB ante los déficits fiscales.

9. El despilfarro y dispendio en distintos ámbitos de la administración pública en los tres poderes y en los tres niveles de gobierno.

10.La corrupción que representa uno de los principales obstáculos para el buen despeño de los negocios, que viene siendo un impuesto mucho más gravoso que la propia inflación para la sociedad, y que también ha venido disparándose en el sector público en todos niveles.

Debe reconocerse que la administración ya ha iniciado esfuerzos correctivos desde el 2015 para reestructurar el Gasto y las fuentes de ingresos. Debemos considerar que ante el brutal choque externo de la caída de los ingresos petroleros, no se ha gestado, como ocurría normalmente en el pasado, una crisis de recesión con hiperinflación. Que hoy en día la recaudación ha aumentado en 4 puntos del PIB y se sitúa ahora en un nivel más alto, combinando los efectos de la reforma fiscal, con un mayor esfuerzo de fiscalización e incorporación de agentes económicos de la economía informal.

El planteamiento del paquete económico para el 2017 presentado por el Ejecutivo al Congreso va en la dirección correcta, pretende estabilizar la deuda como % del PIB, presupuestando un superávit primario del +0.4% del PIB, implicando un esfuerzo adicional de recorte al gasto. Sin embargo, diversos analistas nacionales e internacionales y la iniciativa privada lo ven como insuficiente. De hecho las calificadoras internacionales han puesto en perspectiva negativa a la calificación de la deuda soberana de México, de la deuda de los Estados, la de las empresas productivas del Estado y la del sistema bancario en su conjunto.

El IMCP se suma a las posiciones del Consejo Coordinador Empresarial, y al reclamo de otras organizaciones sociales y organismos intermedios que exigen un replanteamiento en el paquete (Tanto del lado de los Ingresos como del lado de los Gastos) en los siguientes aspectos:

1. Creemosqueelsuperávitprimariodebedealcanzarporlomenosel1%del PIB para que ante los graves riesgos del entorno nos aseguremos que no se vaya a perder la calificación de Grado de Inversión.

2. Sugerimos hacer un esfuerzo adicional de disminución en el gasto corriente tanto en el poder Ejecutivo como en el Legislativo y en el Judicial, así como en el gasto de los Estados.

3. Creemos que urge detonar los proyectos de inversión en infraestructura con recursos del sector privado, para lo cual hace falta lanzar las licitaciones de los mismos y perfeccionar los mecanismos de participación de la inversión privada en los mismos.

4. Creemos que el esquema impositivo debe ser más amigable a la inversión y al empleo, para lo cual recomendamos restablecer el esquema de deducción inmediata a las inversiones en activos fijos de las empresas (Depreciación acelerada), y que se permita la deducibilidad al 100% de las prestaciones sociales para los trabajadores.

5. Consideramos que urge realizar una revisión integral a los sistemas de pensiones en nuestro país. Las aportaciones raquíticas al Sistema de Ahorro para el Retiro son una bomba de tiempo. La no deducibilidad de las aportaciones de las empresas a los fondos de pensiones corporativos es un grave error. Mantener los esquemas de pensiones de beneficio definido sin aumentar sustancialmente la edad de jubilación van a seguir presionando a las finanzas públicas en los siguientes años. La ineficiencia en las inversiones en los fondos de pensiones y las muy elevadas comisiones también le pegan a los futuros pensionados y al final de cuentas al Estado.

6. También consideramos conveniente el realizar las políticas públicas tendientes a incrementar la productividad de nuestro aparato productivo.

7. Sería conveniente, que en este entorno tan adverso, nuestros legisladores busquen enmendar la plana hacia un ejercicio del gasto más responsable y con un menor impacto de costo en la sociedad, permitiendo mayores espacios para el desarrollo, en lugar de estar buscando como hacer crecer el presupuesto, subiendo las premisas del tipo de cambio, de la producción de Pemex, o los pronósticos de recaudación.

Estamos convencidos que la Contaduría Pública organizada puede ayudar a hacer más eficiente el pago de los tributos, los procesos de fiscalización, así como la aplicación de los recursos públicos; de igual forma, a coadyuvar para la transparencia y rendición de cuentas como base importante del Sistema Nacional Anticorrupción, que son demandas de la sociedad y que han merecido diversas reformas legales.

Anuncia SAT inicio de las auditorias electrónicas

En evento realizado el día de ayer en el IMCP, con la presencia de autoridades del SAT, se anunció el inicio de las auditorias electrónicas estableciendo como objetivo realizar 300 en lo que resta del mes, y al menos 3,000 en lo que resta del año. En dicho evento se dio a conocer el proceso que seguirá esta nueva herramienta de fiscalización, destacando que se incluye la posibilidad de que el contribuyente puede realizar la autocorrección de su situación fiscal obteniendo el 100% de condonación de las multas; asimismo, se incluye una etapa en la cual el contribuyente podrá ejercer su derecho a recurrir a las instancias legales cuando considere que han sido violados sus derechos.

En la reunión estuvieron presentes el Lic. Samuel Arturo Magaña Espinosa, Administrador Central de Operación de la Fiscalización Nacional del SAT; el C.P.C. Orlando Corona Lara, Vicepresidente de Relaciones y Difusión del IMCP, así como el C.P.C. Víctor Keller Kaplanska, Presidente de la Comisión Representativa ante las Administraciones Generales de Fiscalización del SAT del IMCP.

C.P.C. Leticia Hervert Sáenz

Presidenta del IMCP

Proyecto de Reformas a Diversas Disposiciones Fiscales para 2017

El día 8 de septiembre de 2016 se dio a conocer el Paquete Económico para 2017, que contiene los proyectos de leyes que el Ejecutivo Federal presentó ante el Congreso de la Unión y destaca la Iniciativa de Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2017 y la Iniciativa con Proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado y del Código Fiscal de la Federación.

A continuación se señalan algunas de las principales modificaciones fiscales que se proponen en el Paquete Económico para 2017.

Ley del Impuesto sobre la Renta

Donatarias

Se adicionan ciertos requisitos que deberán cumplirse para calificar como donataria autorizada, consistentes en que las mismas: i) destinen la totalidad de su patrimonio a otras entidades autorizadas para recibir donativos deducibles al momento de su cambio de residencia para efectos fiscales o cuando se les revoque la autorización para recibir donativos deducibles; y ii) cuenten con las estructuras y procesos de un gobierno corporativo para la dirección y el control de la persona moral. Se propone que este último requisito resulte aplicable únicamente tratándose de personas morales con fines no lucrativos con ingresos anuales mayores de $100 millones de pesos o que tengan un patrimonio mayor a $500 millones de pesos.

Se tendrá por liquidada a una persona moral autorizada para recibir donativos

deducibles cuando la vigencia de la autorización para recibir dichos donativos haya concluido y la misma no se haya renovado dentro de los tres primeros meses del ejercicio siguiente. En estos casos, se precisa que se deberá destinar la totalidad del patrimonio a entidades autorizadas para recibir donativos deducibles dentro del cuarto mes del ejercicio siguiente a aquel en que se concluya la autorización.

Cuando a las personas morales o fideicomisos autorizados para recibir donativos deducibles se les revoque la autorización o no se les renueve dicha autorización derivado del incumplimiento al requisito de poner a disposición del público en general la información relativa al uso o destino de los donativos recibidos, sólo se podrá obtener una nueva autorización si se cumple con la obligación antes mencionada previamente a la obtención de la nueva autorización.

Se propone incorporar una nueva obligación para aquellas donatarias autorizadas que al momento de su liquidación, cambio de residencia para efectos fiscales o por revocación de la autorización para recibir donativos deducibles destinen la totalidad de su patrimonio a otras entidades autorizadas para recibir donativos, consistente en informar a las autoridades fiscales el importe y los datos de identificación de los bienes, así como los de identidad de las personas morales a quienes se destinó la totalidad de su patrimonio conforme a las reglas de carácter general que para tales efectos emita el SAT. En caso de no cumplir con lo anterior, el valor de los bienes susceptibles de transmisión se considerará como ingreso omitido y se deberá pagar el impuesto sobre la renta correspondiente.

Nuevo Régimen para contribuyentes con ingresos menores a $ 5 millones de pesos

Se propone incorporar como un estímulo fiscal un nuevo régimen para la acumulación de ingresos para las personas morales que se encuentren constituidas únicamente por personas físicas y que tributen en los términos del Título II de la Ley del Impuesto sobre la Renta, cuyos ingresos totales obtenidos en el ejercicio inmediato anterior no hubieran excedido de la cantidad de $5 millones de pesos.

Los ingresos se consideran acumulables en el momento en que sean efectivamente

percibidos. Del mismo modo, para que las deducciones correspondientes califiquen como autorizadas, los contribuyentes tendrán que cumplir con el requisito de que las mismas hayan sido efectivamente erogadas en el ejercicio de que se trate. Es decir conforme a flujo de efectivo.

En materia de inversiones, el régimen que se propone prevé que las mismas deberán deducirse en el ejercicio en el que inicie su utilización o en el ejercicio siguiente, aun cuando en dicho ejercicio no se haya erogado en su totalidad el monto original de la inversión.

Estímulo proyectos de investigación y desarrollo tecnológico

Se propone incluir nuevamente un estímulo fiscal aplicable a los contribuyentes del impuesto sobre la renta que efectúen proyectos de investigación y desarrollo tecnológico, consistente en aplicar un crédito fiscal equivalente al 30% de los gastos e inversiones realizados en el ejercicio en investigación o desarrollo de tecnología, contra el impuesto sobre la renta causado en el ejercicio en que se determine dicho crédito. El crédito fiscal no será acumulable para efectos del impuesto sobre la renta.

Estímulo al deporte

Se propone incluir un estímulo fiscal aplicable a los contribuyentes del impuesto sobre la renta, consistente en aplicar un crédito fiscal equivalente al monto que, en el ejercicio fiscal de que se trate, aporten a proyectos de inversión en infraestructura e instalaciones deportivas altamente especializadas, así como a programas diseñados para el desarrollo, entrenamiento y competencia de atletas mexicanos de alto rendimiento, contra el impuesto sobre la renta causado en el ejercicio en que se determine dicho crédito. Este crédito fiscal no será acumulable para efectos del impuesto sobre la renta y no podrá exceder del 10% del impuesto sobre la renta causado en el ejercicio inmediato anterior al de su aplicación.

Ley del Impuesto al Valor Agregado

Erogaciones realizadas en periodos preoperativos

De forma muy desafortunada se propone incorporar un procedimiento de cálculo a través del cual el impuesto al valor agregado correspondiente a los gastos e inversiones en dicho periodo sea acreditable en la declaración correspondiente al primer mes en el que se realicen las actividades por las que se deba pagar el impuesto al valor agregado o a las que se les aplique la tasa del 0% y siempre que se cumplan diversos requisitos, y exceptuando a la industria extractiva para la localización y cuantificación de nuevos yacimientos, o para el desarrollo de infraestructura y demás actividades necesarias previas a la extracción comercial regular de los recursos asociados a dichos yacimientos.

Debe considerarse que es importante obtener las devoluciones en este periodo puesto que son utilizadas para el propio capital de trabajo y en muchas ocasiones para poder concluir las obras. Inclusive la Banca de Desarrollo otorga financiamientos para el pago del impuesto al valor agregado que actualmente se solicita en devolución por lo que no se justifica esta medida. Inclusive, el proveedor que traslada el impuesto, lo entera en ese momento a las autoridades fiscales por lo que no hay daño en la economía y precisamente se obtiene la recaudación por el valor agregado y con la reforma se quedaría con todo el impuesto de la transacción al momento en que el proveedor paga dicho impuesto.

Ley de Ingresos

Retención por intereses

La propuesta contempla sustituir la tasa actual de retención fija del 0.50% sobre el monto del capital que dé lugar al pago de los intereses, aplicable a los intereses pagados por integrantes del sistema financiero mexicano, por una tasa de retención del 0.58% para el ejercicio fiscal de 2017, lo cual es excesiva para las tasas de interés real.

C.P.C. Luis Sánchez Galguera

Vicepresidente Fiscal del IMCP

Índice Mexicano de Confianza Económica. Agosto 2016

Reporte para el mes de agosto de 2016

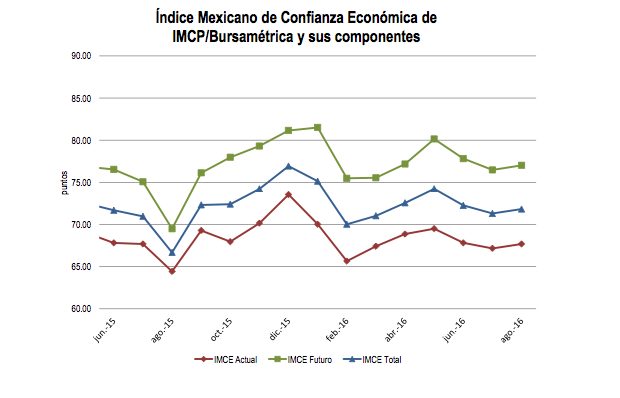

El Índice Mexicano de Confianza Económica del octavo mes de 2016, rompe racha bajista.

En el mes de agosto de 2016, el gremio de los contadores público mejoró su perspectiva sobre la economía mexicana, permitiendo que el Índice Mexicano de Confianza Económica (IMCE) se eleve por primera vez después de haber presentado dos meses consecutivos a la baja.

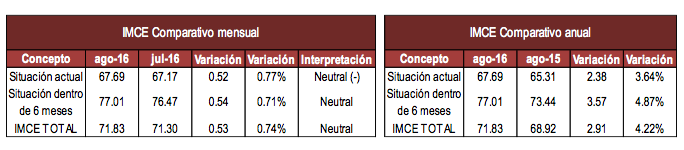

En el mes de agosto de 2016, El IMCE TOTAL se elevó ligeramente +0.53 puntos da uen niv2el0de1761.83 puntos desde los 71.30 puntos de julio, equivalente a una tasa mensual de +0.74% y anual de +4.22%.

En el caso de la percepción de la situación actual, se ubicó en 67.69 unidades con 0.52 unidades más en comparación a los 67.17 puntos de julio, correspondientes a un alza mensual de +0.77% y anual de +3.64%. Este avance fue resultado de una mejor percepción actual sobre los costos de producción de bienes y servicios así como una visión más optimista en cuanto a la cobranza de las ventas y la variación de los inventarios de las empresas, mientras que tanto las ventas así como la contratación de personal de las empresas en las que laboran los contadores se deterioraron.

Lo mismo ocurrió con la perspectiva futura (dentro de seis meses) que aumentó +0.54 unidades de 76.47 puntos del mes previo a 77.01 puntos en agosto, con una tasa mensual de +0.71% y anual de +4.87%. Este incremento se debió a una recuperación en la expectativa de inversión en capacitación del personal, de las ventas futuras y del crecimiento de la plantilla laboral, contrarrestando el debilitamiento en la percepción de la inversión en activos para incrementar la productividad de las empresas.

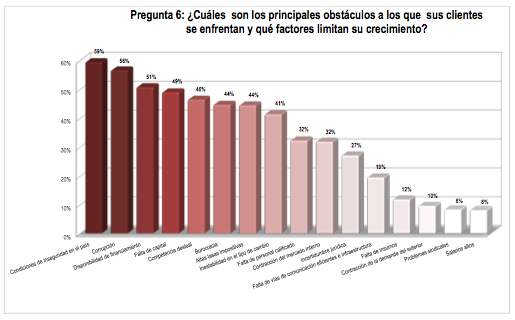

Finalmente, en el mes de agosto de 2016, las condiciones de inseguridad en el país volvieron a ser el principal obstáculo al que se enfrentan las empresas, siendo elegido por el 59% de los encuestados, el segundo factor seleccionado fue la corrupción con el 56% de la participación y en tercer lugar fue la disponibilidad de financiamiento con 51%.

Lic. Ernesto O ́Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP