Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Octubre 2014

Beneficios del Dictamen Fiscal

El inicio del dictamen fiscal fue con la publicación hecha en el Diario Oficial de la Federación (DOF), el día 30 de abril de 1959, donde por Decreto Presidencial se crea la entonces Dirección de Auditoría Fiscal Federal, la cual en lo sucesivo sería el área responsable de los asuntos relativos al dictamen fiscal. En el mes de enero de 1962 se publica en el DOF el Oficio 102-119, en el que se señala que el causante que hubiere sido dictaminado por Contador Público, ya no sería revisado por la Dirección de Auditoría Fiscal Federal, en materia de ISR, por los ejercicios dictaminados.

Años más tarde, una reforma significativa se presentó con la publicación en el DOF del día 26 de diciembre de 1990, en la que se incorpora al Código Fiscal de la Federación el artículo 32-A, el cual establece que para cierto tipo de personas, físicas y morales, por los ejercicios fiscales que terminen a partir del 31 de diciembre de 1990, será obligatorio dictaminar para fines fiscales sus estados financieros; es decir, a partir de esta reforma, existieron los obligados y los voluntarios a dictaminarse.

Actualmente, a partir del ejercicio que termina el 31 de diciembre de 2014, se mantiene el dictamen como una opción únicamente para los sujetos que tengan ingresos gravables superiores a 100 millones de pesos en el ejercicio inmediato anterior, activos superiores a 79 millones de pesos, o un mínimo de trescientos empleados en cada mes en el último ejercicio fiscal inmediato anterior, dejando desprotegidos a los demás contribuyentes.

Objetivo del dictamen fiscal

El dictamen fiscal representa un documento que se deriva, propiamente, de la auditoría de estados financieros, y tiene como principal objetivo otorgar confianza, tanto a los contribuyentes como a las autoridades sobre el razonable cumplimiento de las obligaciones impositivas por parte de los primeros; no constituye, por lo tanto, una declaratoria sobre el exhaustivo examen de la situación financiera y fiscal, sino la opinión razonada de que la información presentada ha sido preparada, en todos sus aspectos materiales, de conformidad con un marco de información financiera aplicable.

El dictamen fiscal y la auditoría

La auditoría es una actividad profesional que implica el ejercicio de una técnica especializada y la aceptación de una responsabilidad pública. Como profesional, el Contador Público auditor desempeña sus labores mediante la aplicación de una serie de conocimientos especializados que vienen a formar el cuerpo técnico de su actividad; sin embargo, en el desempeño de esa labor, el auditor adquiere responsabilidad no solamente con la persona que directamente contrata sus servicios, sino con un vasto número de personas que utilizan el resultado de su trabajo como base para tomar decisiones de negocios o de inversión.

Para aumentar el grado de confianza de los usuarios y estar en posibilidad de llevar a cabo una auditoría, el Contador Público que dictamina para efectos fiscales, además de estar titulado y registrado en el SAT, debe cumplir diversos requerimientos, como son:

- 1. Certificación mediante la presentación de un examen de conocimientos y revalidación del mismo cada cuatro años.

- 2. Entrenamiento y capacitación anual, de al menos 65 horas anuales.

- 3. Estricto cumplimiento del Código de Ética Profesional.

- 4. Estar al corriente con el cumplimiento de sus obligaciones fiscales.

Desventajas de la limitación para la presentación del dictamen fiscal

- 1. Gran posibilidad de que los contribuyentes no realicen los pagos de diferencias por créditos fiscales que la autoridad deja de recaudar y que a la fecha han sido detectadas en los dictámenes fiscales por Contador Público.

- 2. La parte fundamental de las empresas que soportan al país obtienen ingresos en el ejercicio entre 40 y 100 millones de pesos, y estos se quedarán sin la opción de acceder al dictamen fiscal.

- 3. Los contribuyentes consideran al dictamen fiscal como una herramienta muy valiosa, ya que genera seguridad jurídica a sus accionistas y/o dueños, más ahora con la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (Ley Antilavado de Dinero).

- 4. Al descartarse el dictamen fiscal por completo, existe la posibilidad de que se genere un gran número de desempleo.

- 5. Existe la posibilidad de que los contribuyentes empiecen a generar planeaciones fiscales agresivas.

- 6. No se incluyen a las donatarias autorizadas (instituciones de asistencia privada así como las universidades del país), que recurrieron al dictamen fiscal para emitir recibos deducibles.

- 7. Es un requisito para la participación de las licitaciones públicas (limitan la participación de los contribuyentes menores que obtengan ingresos inferiores a 100 millones de pesos).

- 8. Es un requisito del Gobierno Federal y de los estatales para auditar a los entes públicos.

- 9. Se tiene conocimiento de que la estructura del personal de la autoridad fiscal no tiene la capacidad para realizar revisiones a los casi 86 mil contribuyentes promedio que se auditaban anualmente.

10. Dada la ampliación del plazo para la presentación de la contabilidad en medios electrónicos hasta el año de 2015, la autoridad fiscal no estará en condiciones de fiscalizar en su totalidad el ejercicio de 2014, de aquellos contribuyentes que hasta 2013 se dictaminaron fiscalmente.

Beneficios del dictamen fiscal para el contribuyente

- 1. Revisión secuencial (seguridad jurídica).

- 2. Complementaria por dictamen (no cuenta para el límite de declaraciones presentadas).

- 3. Cumplimiento de pago de impuestos espontáneo (10 días posteriores a la presentación del dictamen).

- 4. Reducción del plazo de devolución de saldos a favor (40 a 25 días).

- 5. Devolución de saldos a favor del IVA con declaratoria del CPR.

Conclusión

- La información y los datos señalados en el dictamen fiscal demuestran que es una herramienta valiosa que ayuda a la autoridad fiscalizadora y al contribuyente a tener certeza y confianza de que un profesional independiente, experto en la materia y reconocido por la autoridad fiscal, ha revisado los registros contables y declaraciones de impuestos y determinado que el contribuyente ha cumplido adecuadamente sus obligaciones fiscales a partir de la información financiera preparada de acuerdo con la normatividad contable aplicable.

- El dictamen fiscal constituye una poderosa herramienta de fiscalización indirecta para el fisco, ya que uno de los beneficios materiales que recibe este es el incremento de fiscalización y la recaudación.

En el Instituto Mexicano de Contadores Públicos estamos convencidos de que el dictamen fiscal ha contribuido a generar una cultura de transparencia y mejora administrativa en las empresas mexicanas, lo que les da certeza en el cumplimiento de sus obligaciones fiscales.

C.P.C. Luis González Ortega

Presidente

Instituto Mexicano de Contadores Públicos

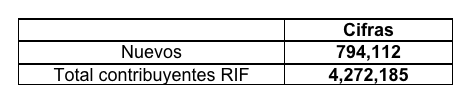

Cifras estadísticas en materia de Régimen de Incorporación Fiscal (RIF)

Tomando como base la información proporcionada por el Servicio de Administración Tributaria (SAT), damos a conocer las siguientes cifras estadísticas en materia de Régimen de Incorporación Fiscal (RIF):

1. Universo de contribuyentes del Régimen de Incorporación Fiscal al 23 de septiembre de 2014:

2. Mis cuentas

Al 12 de octubre de 2014, sobre el uso del sistema “Mis cuentas” el SAT reporta más de 12 millones 400 mil operaciones efectuadas por contribuyentes de cualquier régimen fiscal, de las cuales más de 4 millones 400 mil son de registro de gastos, más de 2 millones 600 mil corresponden a registro de ingresos y más de 5 millones 350 mil a la emisión de Factura Fácil.

Del total de los más de 12 millones 400 mil operaciones registradas, clasificadas por régimen fiscal en “Mis Cuentas”, más de 11 millones 200 mil corresponden a operaciones del Régimen de Incorporación Fiscal, casi 868 mil al de actividad empresarial y/o profesional, más de 200 mil de arrendamiento y más de 24 mil de salarios.

Gracias a la facilidad de la herramienta los contribuyentes del Régimen de Incorporación Fiscal son quienes más la emplean, con las siguientes cifras:

Del total de las más de 11 millones 200 mil operaciones que registran, más de 4 millones 300 mil son en Factura fácil, más de 4 millones 200 mil en registro de gastos y más de 2 millones 540 mil en ingresos.

3. Declaración bimestral de RIF

A partir de julio, los contribuyentes del Régimen de Incorporación Fiscal comenzaron a presentar sus declaraciones bimestralmente con la aplicación disponible a través de Mis cuentas.

La declaración del primer bimestre se presentó en julio y las del segundo y tercer bimestre en agosto.

Los contribuyentes de los Regímenes de Actividad Empresarial e Intermedio que optaron por cambiarse al Régimen de Incorporación Fiscal, para presentar sus declaraciones bimestrales emplearon el servicio de Declaraciones y Pagos (Pago referenciado), utilizando su RFC y Contraseña.

Las cifras que se tienen de declaraciones al 12 de octubre son:

Más de 4 millones 900 mil declaraciones presentadas por casi 1 millón 400 mil contribuyentes.

4. Nuevas facilidades para el Régimen de Incorporación Fiscal.

El 10 de septiembre de 2014 se publicó en el Diario Oficial un Decreto emitido por el Presidente de la República donde se establecen medidas para facilitar el Régimen de Incorporación Fiscal y son:

- Los contribuyentes que realicen ventas al público en general, hasta por 100 mil pesos anuales no pagarán el Impuesto al Valor Agregado (IVA) ni el Impuesto Especial de Producción y Servicios (IEPS), durante los primeros diez años.

- Los contribuyentes con ventas al público en general, con ingresos entre 100 mil y 2 millones de pesos anuales no pagarán IVA ni IEPS en su primer año de incorporación y se les otorgarán descuentos durante los siguientes nueve años.

- Un régimen mucho más sencillo para calcular sus impuestos. Bastará con que especifiquen dos datos: la actividad a la que se dedican y el monto de sus ingresos.

Estas facilidades entran en vigor a partir de 2015 y el detalle se puede conocer en el Decreto o en el portal del SAT.

5. Factura Electrónica

A partir del 1º de abril es obligatorio el uso de la Factura Electrónica, bajo el esquema Comprobante Fiscal Digital por Internet.

Hoy, es posible facturar gratuitamente con estas herramientas:

- Mis Cuentas, aplicación en línea disponible en el portal de internet sat.gob.mx. Se puede facturar incluso desde un dispositivo móvil.

- Herramienta de Generación Gratuita de CFDI, disponible en el portal de internet sat.gob.mx.

- Con los Auxiliares de Facturación Autorizados, PACs, a través de sus herramientas gratuitas de facturación que están obligados a ofrecer al contribuyente.

Todas las facturas emitidas por estos medios sirven para comprobar transacciones fiscalmente formales en México.

Al 29 de septiembre de 2014 se han emitido más de 13 mil 400 millones de facturas electrónicas.

En materia de factura electrónica, CFD-I como único medio de comprobación fiscal para deducciones y acreditamientos, se tienen las siguientes cifras:

C.P.C. Luis González Ortega

Presidente

Instituto Mexicano de Contadores Públicos

Actualización del Reglamento de la Ley del

Impuesto al Valor Agregado

Introducción

El día 25 de septiembre de 2014 en cumplimiento de sus facultades, el Ejecutivo de la Nación publica en el Diario Oficial de la Federación las modificaciones al Reglamento de la Ley del Impuesto al Valor Agregado. El fundamento de las facultades del ejecutivo las encontramos en la Constitución Política de los Estados Mexicanos que a la letra establece:

Recordemos que, por Reglamento se entiende toda disposición jurídica de carácter general y con valor subordinado a la ley o de un código, y que es emitido por el Ejecutivo de la Nación. Lo cual significa que un reglamento al estar sometido jerárquicamente a la ley, aunque sea posterior no puede derogar, ir más allá, o modificar el contenido de las normas con rango de ley o de código.

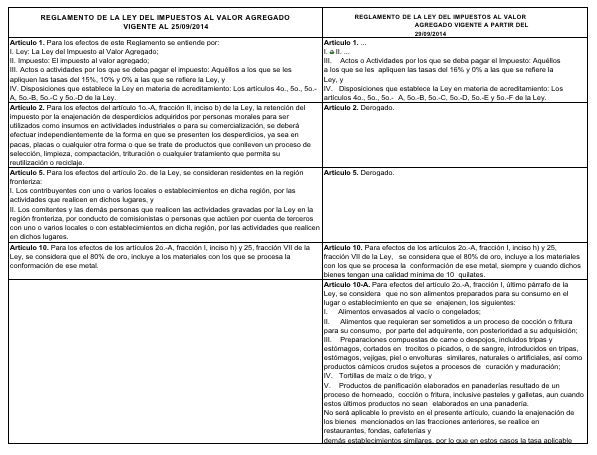

Precisión de no Reformas al Reglamento

En principio, la actualización del Reglamento de la Ley del Impuesto al Valor Agregado son incorporaciones de reglas de la resolución miscelánea, de criterios normativos de la autoridad fiscal o bien, por la armonización o eliminación de artículos derivados de las reformas fiscales de los últimos años.

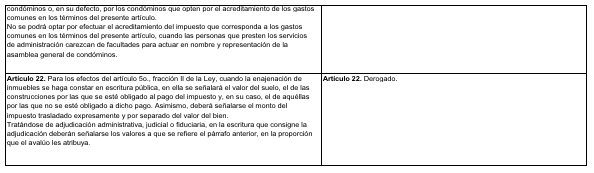

Como ejemplo de lo mencionado en el inicio de este documento, se muestra esta lista de artículos derogados y esta confronta de artículos para su mejor entendimiento:

Artículo 63. …

I. a II. …

III. Derogada.

IV. …

Sección III

De los servicios de hotelería y conexos para congresos, convenciones, exposiciones o ferias

Derogada.

Artículo 64. Derogado.

Artículo 65. Derogado.

Artículo 66. Derogado.

Artículo 67. Derogado.

Artículo 68. Derogado.

Artículo 69. Derogado.

Artículo 70. Derogado.

Artículo 71. Derogado.

Artículo 72. Derogado.

Artículo 73. Derogado.”

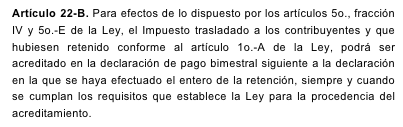

Articulo para su análisis:

Los contribuyentes del Régimen de Incorporación Fiscal que retengan el impuesto al valor agregado conforme al artículo 1o.-A de la ley, podrán acreditar el monto retenido en la declaración de pago bimestral siguiente a aquella en que hubieran enterado la retención.

La finalidad de este artículo es que no se genere un impuesto por faltantes de inventarios que son ajenos al objeto de la Ley del Impuesto al Valor Agregado.

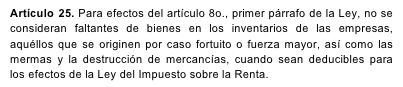

El artículo 15 de la Ley del Impuesto al Valor Agregado establece los servicios exentos del impuesto, con lo que con este artículo 39 se precisa cuáles son los intereses derivados por la adquisición de activos fijos definidos por la Ley del Impuesto Sobre la Renta que no general el impuesto al valor agregado.

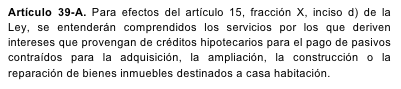

El artículo 15 de la Ley del Impuesto al Valor Agregado establece los servicios exentos del impuesto, con lo que con este artículo 39 se precisa cuáles son los intereses derivados de créditos hipotecarios que no generan el impuesto al valor agregado vinculados a una casa habitación.

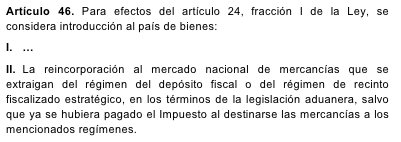

En este artículo se aclara que, no se considerará introducción al país de bienes afectos al impuesto, la reincorporación al mercado nacional o de recinto fiscalizado estratégico, cuando ya se hubiera pagado el impuesto al valor agregado al destinarse las mercancías a los mencionados regímenes.

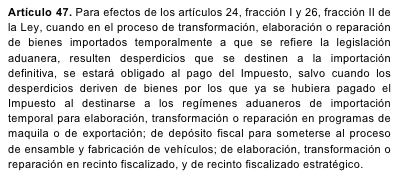

En este artículo se aclara que, no se estará obligado al pago del impuesto cuando los desperdicios que resulten del proceso de transformación, elaboración o reparación deriven de bienes por los que ya se hubiera pagado el impuesto al momento de su importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en recinto fiscalizado, y de recinto fiscalizado estratégico.

Especial mención merece:

La novedad contenida en el artículo:

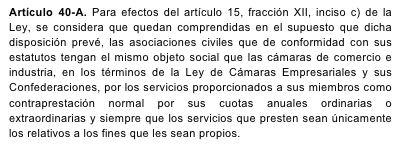

Lo contenido en este artículo 40-A elimina posibilidades del no pago del impuesto al valor agregado y la tramitación de una posible devolución del impuesto indebidamente. En la mayoría de los servicios debería analizarse que no hubiera traslación del impuesto y acreditamiento para estar en igualdad con esta adición del artículo 40-A del Reglamento de la Ley del Impuesto al Valor Agregado.

El inicio de la vigencia de las reformas al Reglamento de la Ley del Impuesto al Valor Agregado entrará en vigor a partir del día siguiente al de su publicación en el Diario Oficial de la Federación.

C.P.C. José Antonio de Anda Turati

Presidente de la Comisión Fiscal

Instituto Mexicano de Contadores Públicos

LAS 30 REGLAS MÁS IMPORTANTES DE LA ACTUALIZACIÓN DE LA 5ª RESOLUCIÓN DE MODIFICACIONES A LA RMF 2014

El día 10 de octubre de 2014, se dio a conocer en la página de internet del SAT la 5ª Actualización a la Resolución Miscelánea Fiscal (RMF) 2014. Esta actualización está pendiente de publicarse en el Diario Oficial de la Federación.

A continuación se enlistan las 30 principales reglas de la 5ª Actualización a la Resolución Miscelánea Fiscal (RMF) 2014.

1.- Verificación de la autenticidad de los acuses de recibo con sello digital I.2.1.31

2.- Devolución del IVA a contribuyentes del sector agropecuario I.2.3.5

3.- Devolución de saldos a favor del IVA I.2.3.6

4.- Informe de fedatarios públicos en materia de inscripción y avisos al RFC I.2.4.10

5.- Inscripción en el RFC de contribuyentes del RIF ante las entidades federativas I.2.4.14

6.- Opción para que las personas morales presenten aviso de suspensión de actividades I.2.5.26

7.- CFDI en operaciones traslativas de dominio de bienes inmuebles celebradas ante notario I.2.7.1.25

8.- Enajenación de vehículos nuevos en las que se recibe en contraprestación un vehículo usado y dinero I.2.7.1.34

9.- Comprobación de erogaciones en la compra de vehículos usados I.2.7.3.4

10.- Comprobación de erogaciones por el pago de servidumbres de paso I.2.7.3.7

11.- Contabilidad en medios electrónicos I.2.8.1.6

12.- Cumplimiento de la disposición de entregar contabilidad en medios electrónicos de manera mensual I.2.8.1.7

13.- Cumplimiento de la disposición de entregar contabilidad en medios electrónicos a requerimiento de la autoridad I.2.8.1.8

14.- De los papeles de trabajo y registro de asientos contables I.2.8.1.9

15.- Información relativa a la vigencia de la certificación de los contadores públicos I.2.13.5

16.- Procedimiento para determinar el porcentaje de condonación de multas I.2.17.11 y I.2.17.12

17.- Opción de acumulación de ingresos por cobro total o parcial del precio I.3.2.23

18.- Opción de deducción de gastos e inversiones no deducibles para contribuyentes del régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras I.3.3.1.8

19.- Contribuyentes relevados de presentar aviso relativo a deducciones por pérdidas por créditos incobrables I.3.3.1.40

20.- Gastos que se hagan en el extranjero a prorrata I.3.3.1.41

21.- Definición de actividad exclusiva de autotransporte de carga y de pasajeros I.3.6.2

22.- Régimen opcional para grupos de sociedades I.3.6.3 a I.3.6.6

23.- Determinación del ISR de las personas morales del régimen de actividades agrícolas, ganaderas, silvícolas o pesqueras I.3.7.2 a I.3.7.4

24.- Conceptos que no se consideran remanente distribuible para las personas morales no contribuyentes I.3.9.21

25.- Opción para expedir constancias de retenciones por salarios I.3.11.3 y I.3.11.4

26.- Opción para realizar el pago en efectivo por la adquisición de gasolina para los contribuyentes que tributan en el RIF I.3.12.6

27.- Deducción en proporción a metros utilizados en un negocio establecido en casa habitación de contribuyentes que tributan en el RIF I.3.12.7

28.- Procedimiento para cumplir la obligación de los fedatarios públicos de pagar el ISR y el IVA I.3.14.11

29.- Aviso del destino de los saldos a favor del IVA obtenidos por contribuyentes que suministren agua para uso doméstico I.4.1.7

30.- Devolución de saldos a favor del IVA generado por proyectos de inversión en activo fijo I.4.I.9

C.P.C. José Antonio de Anda Turati

Presidente de la Comisión Fiscal

Instituto Mexicano de Contadores Públicos

Práctica fiscal indebida – Remitir al consumidor a un sitio de Internet para obtener su factura electrónica

El pasado 4 de octubre, por medio de su página de Internet, el Servicio de Administración Tributaria (SAT) alertó sobre lo que considera una práctica fiscal indebida en la emisión de comprobantes fiscales, ya que determinados contribuyentes no cumplen, de manera adecuada con esta obligación fiscal, al remitir a sus clientes a una página de Internet para que estos generen sus facturas electrónicas (CFDI).

En varias entrevistas, el Jefe del SAT señaló que han recibido quejas de muchos consumidores respecto a ciertos establecimientos como aerolíneas o restaurantes que no emiten facturas electrónicas, y únicamente dan un ticket general de venta y le piden al cliente que “pase a la página de Internet y genere ahí su factura”. Adicionalmente, el Administrador Central de Normatividad de Impuestos Internos, José Antonio López Vega apuntó que incluso se han detectado casos en los que el sitio de Internet al que se remitía para obtener la factura electrónica, no existía.

El titular de esta dependencia manifestó que es obligación de cada establecimiento generar los comprobantes fiscales (facturas electrónicas) en el mismo acto y lugar de consumo, y ponerlos a disposición de sus clientes. Asimismo, aseguró que las personas o empresas que incumplan con la correcta emisión de las facturas electrónicas, serán acreedores a una multa que va de los $12 mil a $69 mil, y en caso de reincidencia podría proceder incluso la clausura del establecimiento.

Ambos funcionarios exhortaron a los contribuyentes a denunciar estas prácticas mediante la página del SAT.

Es muy importante dar a conocer este criterio para los contribuyentes y los usuarios de las facturas, ya que puede tener cambios muy importantes para las empresas en esta materia y las sanciones a que se pueden hacer acreedoras.

C.P.C. Patricia González Tirado

Presidenta de la Comisión de Enlace Legislativo

Instituto Mexicano de Contadores Públicos

Propuestas y reformas 2015 y su discusión en el Congreso de la Unión

El pasado 5 de septiembre, el Ejecutivo Federal presentó al Congreso de la Unión el Paquete Económico para 2015, el cual incluye los Criterios Generales de Política Económica, así como el Proyecto de Presupuesto de Egresos de la Federación (PEF) y la iniciativa de Ley de Ingresos de la Federación (LIF), para el Ejercicio Fiscal de 2015.

Se destaca la ausencia de modificaciones al marco fiscal actual. Esto, en cumplimiento del Acuerdo de Certidumbre Tributaria firmado por el Ejecutivo Federal el 27 de febrero de este año, donde se comprometió a no proponer nuevos impuestos, incrementar los ya existentes, así como no eliminar los beneficios fiscales para ningún contribuyente.

Por ley, la LIF deberá ser aprobada antes del 20 de octubre por la Cámara de Diputados, y por el Senado de la República a más tardar el 31 de octubre. Por ello, la Comisión de Hacienda y Crédito Público de la Cámara de Diputados ha comenzado los trabajos de análisis, y se espera que el proceso de discusión y dictaminación por parte de la Comisión concluya en los próximos días para que, probablemente, se someta a consideración del Pleno de la Cámara de Diputados antes del 20 de octubre, y enviarlo al Senado de la República para su revisión. Es importante considerar, que los diversos grupos parlamentarios en sus agendas legislativas sí contemplaron diversos temas de relevancia en materia fiscal para los contribuyentes, mismos que a lo largo de los meses de septiembre y octubre han ido presentados, por lo que no hay que perderlos de vista.

El PAN, mediante su coordinador, José Isabel Trejo Reyes, presentó una serie de iniciativas fiscales.

Dentro de las modificaciones que se proponen están:

- Reincorporación de la deducción inmediata.

- Reducción de la tasa de personas morales de 30 a 28 por ciento.

- Eliminar el impuesto de $1 por litro a las bebidas saborizadas, concentrados, polvos, jarabes, esencias o extractos de sabores, que contengan cualquier tipo de azúcares añadidos.

- Exentar el pago del servicio de transporte público terrestre foráneo de personas y el que se preste exclusivamente en áreas urbanas, suburbanas o en zonas metropolitanas.

- Reducir el IVA a los estados fronterizos de 16 a 11 por ciento.

Asimismo, el vicecoordinador panista, Diputado Marcelo Torres Cofiño se sumó a estas propuestas:

- Reducir la tasa del derecho especial sobre minería, supresión del derecho extraordinario y adicional sobre minería y deducción de los gastos de exploración para efectos del ISR.

- Aplicar contra el ISR un crédito equivalente de hasta 30 por ciento de los montos no deducibles determinados conforme a las deducciones de aportaciones a reservas para fondos de pensiones, jubilaciones y antigüedad.

- Gravar en materia de IEPS con la tasa de 0 por ciento a las exportaciones.

Se destacan, de igual manera, las iniciativas presentadas por la Diputada Margarita Licea González, del PAN, que buscan:

- Simplificar el esquema de tributación de los recursos provenientes de las subcuentas para el retiro, eliminando el impuesto de 20 por ciento por ISR y liberar las aportaciones del trabajador por dicho pago.

- Simplificar el esquema de tributación de los recursos provenientes de las subcuentas para el retiro, gravando como ingresos por intereses los rendimientos generados por la inversión de los recursos existentes en la subcuenta SAR 92, SAR ISSSTE y/o RCV (Retiro, Cesantía y Vejez); y liberando las aportaciones efectuadas por el trabajador.

Finalmente, legisladores del PRD propusieron:

- Expedir una nueva Ley Minera, incluyendo una propuesta sobre derechos de minas.

- Aplicar una cuota de 2 pesos por litro a las bebidas saborizadas, concentrados, polvos, jarabes, esencias o extractos de sabores.

Nosotros como Instituto estaremos dando seguimiento oportuno al proceso de dictaminación, así como a estas propuestas de reformas, ya que estamos muy interesados en el impacto que estas pudieran tener en los contribuyentes tanto en obligaciones como beneficios fiscales.

C.P.C. Pedro Carreón Sierra

Integrante de la Comisión de Enlace Legislativo

Instituto Mexicano de Contadores Públicos

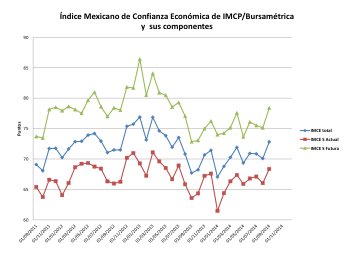

Índice Mexicano de Confianza Económica

Reporte acumulado al mes de septiembre de 2014

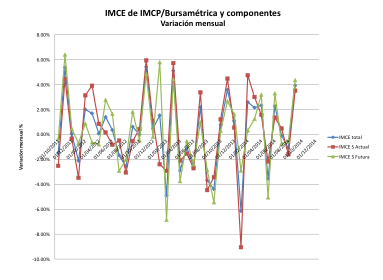

El Índice Mexicano de Confianza Económica de septiembre registró una variación positiva en relación con el mes previo. Sus dos componentes: la percepción sobre la situación vigente y la percepción sobre la situación futura, aumentaron significativamente en relación con su nivel de agosto. En su comparación anual ambos componentes presentan variaciones positivas.

El IMCE del IMCP de septiembre observó una notable mejoría. El gremio de los Contadores Públicos del país expresó una visión optimista en su percepción sobre la situación vigente y sobre el panorama a futuro de los negocios durante el pasado mes de septiembre, en relación con la que manifestaron un mes antes, en donde se percibió una menor debilidad en el consumo interno, combinada con una continua mejoría en las exportaciones manufactureras hacia el mercado de los Estados Unidos.

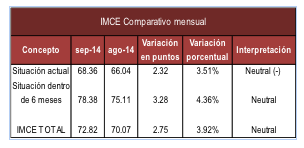

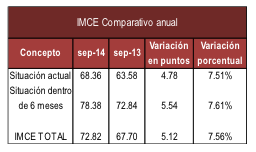

En septiembre de 2014, el IMCE total aumentó +2.75 puntos a 72.82 puntos contra los 70.07 puntos del mes anterior. Este incremento representa una variación mensual de 3.92% respecto a agosto y una variación positiva de 7.56% anual.

En cuanto a la percepción sobre la situación actual mejoró de 66.04 en el mes de agosto a 68.36 puntos en septiembre (2.32 puntos más) creciendo en 3.51% mensual y en 7.51% anual.

De igual manera, la expectativa sobre la situación futura (dentro de seis meses) avanzó +3.28 puntos de 75.11 a 78.38 puntos en septiembre, lo que equivale a una variación positiva de 4.36% mensual y de 7.61% anual.

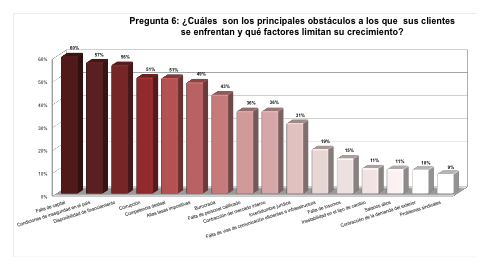

En cuanto a la pregunta sobre los principales obstáculos para los negocios, en el noveno mes del año 2014, los encuestados eligieron la falta de capital como el principal problema (60%), seguido de las condiciones de inseguridad en el país al que se enfrentan con 57%, destacando que este obstáculo había tomado el primer lugar desde el mes de marzo del presente año, con incidencia de 63%. En tercer lugar, con 56% se posicionó la disponibilidad de financiamiento (que había sido el primer factor en el mes de agosto).

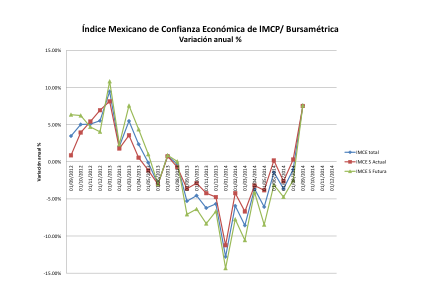

Debe resaltarse que aunque los datos de septiembre confirman la tendencia que se observa en la variación anual continúa mejorando desde el piso que se tocó en febrero de 2014, cuando se tocó el mínimo en ambos componentes, pero ya se observan variaciones positivas francas.

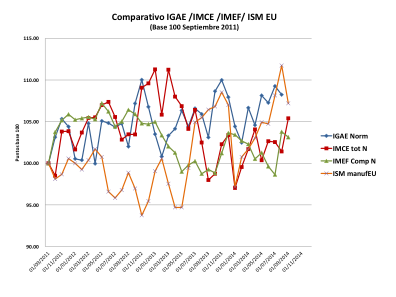

El IMCE nos da una lectura oportuna sobre la evolución reciente de la economía y de sus expectativas a mediano plazo, pero una lectura más amplia se obtiene al considerar el IMCE total, más otros indicadores de difusión como el ISM de la Manufactura americana, y el indicador IMEF compuesto (Manufactura y No manufactura) comparándolos con el IGAE histórico, como se observa en la siguiente gráfica, en la que se destaca ahora la recuperación de la manufactura en los Estados Unidos (ISM) durante los últimos cinco meses.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos