BOLETÍN DE PRENSA

14 de mayo de 2019

- IMPUESTOS AL COMERCIO ELECTRÓNICO

- ASPECTOS FISCALES DE ACTUALIDAD

- REFORMA A LA LEY FEDERAL DEL TRABAJO

- AFILIACIÓN Y PAGO AL IMSS DE EMPLEADOS DEL HOGAR

- ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA DEL IMCP

C.P.C. Florentino Bautista Hernández

Presidente del IMCP

C.P.C. Mario Enrique Morales López

Vicepresidente Fiscal del IMCP

C.P.C. y PCDFI Rolando Silva Briceño

Presidente de la CROSS Regional Centro del IMCP

C.P.C. Juan Ignacio Oros Guerrero

Presidente del Colegio de Contadores Públicos de Michoacán

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP

IMPUESTOS AL COMERCIO ELECTRÓNICO

CFF 29, 29-A, RMF 2019 2.7.1.32., 2.7.1.35

Toca el turno de abordar lo conducente a las reglas misceláneas aplicable a los prestadores de servicio de transporte terrestre de pasajeros o entrega de alimentos. En los tiempos actuales, dados los avances tecnológicos en el Mercado, ya resulta muy común el uso de “aplicaciones” operadas inclusive desde los denominados “Smartphone” para infinidad de situaciones, ya sea de entretenimiento, de investigación y desde luego para la comercialización de bienes y/o servicios. Tal es el caso de los servicios prestados cuyo demanda se adhiere al uso de una plataforma digital (servicio de transporte terrestre de personas.- Vg. Uber y los servicios prestados para entrega de alimentos preparados .- Vg. Uber eats)* . Esta clase de servicios ha resultado con mucha demanda por parte del público en general y empresas, por lo que estas actividades económicas (innovadoras en el Mercado) están mereciendo mayor atención por parte de las autoridades fiscales, en especial para entender sus procesos, quienes se involucran, desde luego quienes obtienen fuentes de riqueza, para precisamente fiscalizarlos de la mejor manera posible. Es así que después de un tiempo que estos servicios están en el Mercado, la autoridad fiscal a través de la Resolución Miscelánea del Ejercicio 2019, destina una serie de reglas de carácter general a cumplirse por parte de los que se sitúen en los supuestos de la normatividad para que su actividad económica esté funcionando en un régimen tributario de origen y con algunas adecuaciones de forma.

Retención de ISR e IVA aplicable a los prestadores de servicio de transporte terrestre de pasajeros o entrega de alimentos

3.11.12.Las personas morales residentes en México o residentes en el extranjero con o sin establecimiento permanente en el país, así como las entidades o figuras jurídicas extranjeras que proporcionen el uso de plataformas tecnológicas a personas físicas para prestar de forma independiente el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados, podrán efectuar la retención por concepto del ISR e IVA por los ingresos obtenidos en efectivo, en crédito, mediante cualquier otro medio electrónico o de cualquier otro tipo conforme al artículo 90 de la Ley del ISR derivados de la prestación del servicio de transporte terrestre de pasajeros o entrega de alimentos preparados que obtengan las personas físicas que utilicen dicha plataforma para prestar sus servicios de forma independiente, de conformidad con lo siguiente:

Nótese como con esta primera regla se está dando la “opción” a las personas o entes que proporcionen el uso de plataformas tecnológicas a las personas físicas señaladas, para que las primeras se conviertan en “Sujetos Retenedores” de impuestos; es decir dejarle de cubrirles una parte del ingreso generado en el ocupamiento de las plataformas, para que los enteren por su cuenta.

*Se cita Uber simplemente para dar una referencia conocida de estas actividades.

Para efectos de ubicar a los actores principales de este tipo especial de negocios, nos permitimos enfatizar lo siguiente:

- Persona Moral Residente en el Extranjero Sin Establecimiento Permanente en México: _UBER

- Persona Física que proporciona el Servicio de Transporte..: El Conductor Registrado

- Persona Física que proporciona el Servicio de Entrega de Alimentos…: El Repartidor

- Cliente: Persona Física o Moral que a través de las Plataformas Tecnológicas solicitan los Servicios.

En este sentido, seguimos analizando la regla.

I.La retención se deberá efectuar en forma mensual respecto de cada persona física que preste de forma independiente el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados a través de plataformas tecnológicas. La retención se efectuará sobre el total de los ingresos que el operador de la plataforma efectivamente cobre mediante transferencia electrónica de los usuarios que recibieron el servicio por parte de la persona física y le acumule de esta forma a la persona física que preste de forma independiente el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados a través de la plataforma tecnológica, por el total de los viajes realizados en el mes que corresponda. Al monto total del ingreso se le aplicarán las siguientes tasas de retención:

TABLA DE TASAS DE RETENCIÓN

Monto de Ingreso Mensual Tasa de Retención

$ ISR IVA

Hasta $25,000 3 8

Hasta $35,000 4 8

Hasta $50,000 5 8

Más de $50,000 9 8

Obsérvese de qué manera se hace una adecuación al régimen tributario que en origen tengan las personas físicas que proporcionen los servicios; consistente en el ordenamiento de tasas de retención especificas cuando se trata de ellos.

En el caso de que se efectúen retenciones por un periodo de siete días, al total de ingresos de dicho periodo, se les aplicará la tabla a que refiere esta fracción calculada en semanas. Para ello se dividirá el monto del ingreso mensual entre 30.4 y el resultado se multiplicará por siete. Dicha retención deberá ser enterada ante el SAT a más tardar el día 17 del mes inmediato siguiente al mes por el que se efectuó la retención. Las personas morales residentes en México o residentes en el extranjero con o sin establecimiento permanente en el país, así como las entidades o figuras jurídicas extranjeras que proporcionen el uso de plataformas tecnológicas a personas físicas para prestar de forma independiente el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados y opten por efectuar las retenciones en los términos de la presente regla, deberán:

Lo anterior únicamente dispone lo que hay que realizar de forma aritmética para el caso de las retenciones y da una introducción a obligaciones que se adherirán a quienes opten por efectuar las retenciones.

- Proporcionar a cada persona física a la que le hubiera efectuado la retención a que se refiere la presente regla, un CFDI de Retenciones e información de pagos conteniendo los datos de los ingresos por viajes a más tardar el día 5 del mes inmediato siguiente al mes de que se trate, en la que se desglose los ingresos efectivamente cobrados por la plataforma tecnológica de los usuarios que recibieron el servicio por parte de la persona física y los impuestos retenidos en dicho mes, el cual deberá ser acompañado del complemento “Servicios Plataformas Tecnológicas” en el que se desglose los viajes y los ingresos en efectivo cobrados por la persona física, en dicho periodo. El CFDI y el complemento a que se refiere el párrafo anterior también podrá ser proporcionado de forma semanal en el caso en que se efectúen retenciones por un periodo de siete días, debiendo entregarlo antes de que concluya la semana siguiente a aquélla por la cual se emite el CDFI.

Desde este numeral se está dando a entender que los residentes extranjeros, van a incorporarse al registro federal de contribuyentes, tal como se confirma en la fracción IV de la presente regla, de tal forma que estarán en condiciones de los CFDIS mencionados en carácter de retenedores.

- Enteraran ante el SAT, a más tardar el día 17 del mes inmediato siguiente al mes por el que se efectúo la retención, mediante declaración las retenciones de ISR e IVA efectuadas, relacionando el monto retenido con la clave en el RFC y el nombre de la persona física que prestó de forma independiente el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados a través de dichas plataformas.

3. Enviar al usuario del servicio de transporte terrestre de pasajeros o de la entrega de alimentos preparados, el archivo electrónico del CFDI que ampare el monto de la contraprestación. Dicho CFDI deberá enviarse a través del correo electrónico que el usuario tenga registrado para el uso del servicio y el importe consignado en el mismo, deberá coincidir con el monto pagado por el usuario. Las personas físicas que presten de forma independiente el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados a través de las citadas plataformas tecnológicas, deberán solicitar su inscripción en el RFC o presentar el aviso de actualización de actividades económicas y obligaciones a que se refiere la ficha de trámite 71/CFF, “Aviso de actualización de actividades económicas y obligaciones”, contenida en el Anexo 1-A, debiendo manifestar en su solicitud o aviso el régimen de las personas físicas con actividades empresariales y profesionales, o bien, en el RIF, señalando como actividad económica “Servicio de transporte terrestre de pasajeros a través de una plataforma tecnológica” o “Servicio de entrega de alimentos preparados a través de una plataforma tecnológica”, respectivamente.

II.Los contribuyentes a quienes se les efectúe la retención por concepto del ISR a que se refiere la fracción I de la presente regla, estarán a lo siguiente:

- Tratándose de personas físicas que además de percibir ingresos en efectivo, en crédito, mediante cualquier medio de pago electrónico o de cualquier otro tipo conforme al artículo 90 de la Ley del ISR, por la prestación independiente de servicios de transporte terrestre de pasajeros o entrega de alimentos preparados a través de plataformas tecnológicas, perciban ingresos por otras actividades empresariales, profesionales o por arrendamiento, deberán acreditar el impuesto que les haya sido retenido contra los pagos provisionales que deban efectuar en los términos del artículo 106 y 116 de la Ley del ISR, según corresponda. Para los efectos del cálculo del impuesto del ejercicio a que se refiere el artículo 152 de la Ley del ISR, deberán acumular los ingresos a que se refiere el párrafo anterior, y acreditar el impuesto retenido conforme a la presente regla. Las personas físicas que sólo obtengan ingresos por la prestación de forma independiente de servicios de transporte terrestre de pasajeros o entrega de alimentos preparados a través de plataformas tecnológicas, considerarán como pagos provisionales las retenciones que les efectúen en términos de la presente regla, por lo que no estarán obligados a efectuar el cálculo y entero del ISR en forma mensual en los términos del artículo 106 de la Ley del ISR; y sólo deberán efectuar el cálculo del impuesto del ejercicio a que se refiere el artículo 152 de la Ley del ISR.

- Las personas físicas que tributen en el RIF que no hayan optado por presentar pagos provisionales con base en coeficiente de utilidad, y sólo obtengan ingresos en efectivo, crédito o mediante cualquier otro medio de pago electrónico o de cualquier otro tipo conforme al artículo 90 de la Ley del ISR, por la prestación de forma independiente de servicios de transporte terrestre de pasajeros o entrega de alimentos preparados a través de plataformas tecnológicas, podrán manifestar a las personas morales residentes en México o residentes en el extranjero con o sin establecimiento permanente en el país, o a las entidades o figuras jurídicas extranjeras que proporcionen el uso de plataformas tecnológicas que optan por que les efectúen la retención por los ingresos percibidos por la prestación de forma independiente de servicios de transporte terrestre de pasajeros o entrega de alimentos preparados a través de dichas plataformas tecnológicas; debiendo considerar como pago definitivo la retención que les sea efectuada en los términos de la fracción I de esta regla, por lo que no estarán obligados a efectuar el cálculo y entero del ISR en forma bimestral a que se refiere el artículo 111 de la Ley del ISR, debiendo cumplir con todas las demás obligaciones contenidas en el Título IV, Capítulo II, Sección II de la citada Ley.

- Tratándose de personas físicas que tributen en el RIF por otras actividades empresariales a las que se refiere esta regla, y además obtengan ingresos en efectivo, crédito o mediante cualquier otro medio de pago electrónico o de cualquier otro tipo conforme al artículo 90 de la Ley del ISR, por la prestación del servicio independiente de transporte terrestre de pasajeros o entrega de alimentos preparados a través de las citadas plataformas, la retención que les sea efectuada en los términos de la fracción I de esta regla, podrá ser acreditada en forma bimestral contra los pagos que deba efectuar en los términos del artículo 111 de la Ley del ISR. Cuando la retención sea mayor al impuesto que deba pagarse en los términos del artículo 111 de la Ley del ISR, la diferencia que resulte podrá aplicarse en los pagos bimestrales siguientes hasta agotarse, sin que de su aplicación pueda generarse una pérdida o saldo a favor alguno.

III.Los contribuyentes a quienes se les efectúe la retención por concepto del IV. A a que se refiere la fracción I de la presente regla estarán a lo siguiente:

- Tratándose de personas físicas que además de percibir ingresos en efectivo, crédito o mediante cualquier otro medio de pago electrónico o de cualquier otro tipo conforme al artículo 90 de la Ley del ISR, por la prestación de forma independiente de servicios de transporte terrestre de pasajeros o entrega de alimentos preparados a través de plataformas tecnológicas, perciban ingresos por actividades empresariales, profesionales y por arrendamiento, considerarán como pagos mensuales definitivos las retenciones que les efectúen en términos de la presente regla no teniendo la obligación de presentar los pagos mensuales a que se refiere el artículo 5-D de la Ley del IVA, por los ingresos por los cuales se les efectuó la retención a que se refiere esta regla. De acuerdo a lo anterior el IVA de los gastos e inversiones necesarios para la prestación de forma independiente de servicios de transporte terrestre de pasajeros o entrega de alimentos preparados a través de plataformas tecnológicas no se podrá acreditar contra el IVA trasladado por las actividades empresariales, profesionales y por arrendamiento que también realicen las personas físicas. Las personas físicas que sólo obtengan ingresos en efectivo, crédito o mediante cualquier otro medio de pago electrónico o de cualquier otro tipo conforme al artículo 90 de la Ley del ISR, por la prestación de forma independiente de servicios de transporte terrestre de pasajeros o entrega de alimentos preparados a través de plataformas tecnológicas, considerarán como pagos mensuales definitivos las retenciones que les efectúen en términos de la presente regla no teniendo la obligación de presentar los pagos mensuales a que se refiere el artículo 5-D de la Ley del IVA.

- Las personas físicas que tributen en el RIF que sólo obtengan ingresos en efectivo, crédito o mediante cualquier otro medio de pago electrónico o de cualquier otro tipo conforme al artículo 90 de la Ley del ISR, por la prestación de forma independiente de servicios de transporte terrestre de pasajeros o entrega de alimentos preparados a través de plataformas tecnológicas, podrán manifestar a las personas morales residentes en México o residentes en el extranjero con o sin establecimiento permanente en el país, o a las entidades o figuras jurídicas extranjeras que proporcionen el uso de plataformas tecnológicas que optan por que les efectúen la retención del IVA por los ingresos percibidos por la prestación de forma independiente de servicios de transporte terrestre de pasajeros o entrega de alimentos preparados a través de dichas plataformas tecnológicas, debiendo considerar como pago definitivo la retención que les sea efectuada en los términos de la fracción I de esta regla.

- Tratándose de personas físicas que tributen en el RIF por otras actividades empresariales, y además obtengan ingresos en efectivo, crédito o mediante cualquier otro medio de pago electrónico o de cualquier otro tipo conforme al artículo 90 de la Ley del ISR, por la prestación de forma independiente del servicio de transporte terrestre de pasajeros o entrega de alimentos preparados a través de las citadas plataformas, considerarán como pagos bimestrales definitivos las retenciones que les efectúen en términos de la presente regla, no teniendo la obligación de presentar los pagos bimestrales a que se refiere el artículo 5-E de la Ley del IVA, por los ingresos por los cuales se les efectuó la retención a que se refiere esta regla. De acuerdo a lo anterior el IVA de los gastos e inversiones necesarios para la prestación de servicios de transporte terrestre de pasajeros a través de plataformas tecnológicas no se podrá acreditar contra el IVA trasladado por las otras actividades empresariales que también realicen las personas físicas.

IV.Las personas morales residentes en el extranjero sin establecimiento permanente en el país, así como las entidades o figuras jurídicas extranjeras a que se refiere el primer párrafo de esta regla, deberán solicitar su inscripción en el RFC exclusivamente con el carácter de retenedor.

V.Las transferencias de recursos que reciban las personas morales residentes en el extranjero con o sin establecimiento permanente en el país, así como las entidades o figuras jurídicas extranjeras, que realicen el entero de las retenciones a que se refiere la presente regla, no se consideraran como ingreso acumulable siempre que se encuentren respaldados con el comprobante de entero a la autoridad por concepto de retenciones de terceros.

VI.Quienes efectúen la retención a que se refiere la presente regla, deberán conservar como parte de su contabilidad la documentación que demuestre que efectuaron la retención y entero del ISR e IVA correspondientes.

VII.Quienes presten de forma independiente el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados a través de plataformas tecnológicas, deberán expedir comprobantes fiscales de conformidad con lo dispuesto en los artículos 29 y 29-A del CFF. No obstante lo anterior, de conformidad con lo dispuesto en la regla 2.7.1.24., podrán optar por elaborar un CFDI diario, semanal o mensual donde consten los importes correspondientes a cada una de las operaciones realizadas con el público en general del periodo al que corresponda y, en su caso, el número de folio o de operación de los comprobantes de operaciones con el público en general que se hubieran emitido, utilizando para ello la clave genérica en el RFC a que se refiere la regla 2.7.1.26. Los contribuyentes que tributen en el RIF podrán elaborar el CFDI de referencia de forma mensual a través de la aplicación electrónica Mis cuentas, incluyendo únicamente el monto total de las operaciones del mes y el periodo correspondiente.

VIII.También podrán aplicar lo dispuesto en la presente regla las personas morales residentes en México que tributen en los términos del Título II de la Ley del ISR, que proporcionen el uso de plataformas tecnológicas a personas físicas para prestar el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados siempre que manifiesten a la autoridad conforme a lo previsto en la regla 3.11.13. que optan por aplicar lo dispuesto en la presente regla. Asimismo, dichas personas morales deberán cumplir con los requisitos previstos en la presente regla. Para los efectos de esta fracción, la persona moral deberá emitir el CFDI de Retenciones e información de pagos conteniendo los datos de los ingresos por viajes y su complemento “Servicios Plataformas Tecnológicas”, conforme a lo previsto el numeral 1, fracción I de esta regla, en el entendido de que el único pago a dichas personas físicas que será deducible para la persona moral, será el que conste en dicho CDFI. Los contribuyentes a los que se les efectúe la retención señalada en la presente regla, por los ingresos materia de la presente regla, quedarán relevados de la obligación de presentar declaraciones mensuales del pago del IVA, así como la información correspondiente sobre el pago, retención, acreditamiento y traslado del IVA en las operaciones con sus proveedores solicitados en la DIOT. CFF 29, 29-A, LISR 90, 106, 111, 116, 152, LIVA 5-D, 5-E, RMF 2019 2.7.1.24., 2.7.1.26

C.P.C. Florentino Bautista Hernández

Presidente del IMCP

ASPECTOS FISCALES DE ACTUALIDAD

OCDE Economic Surveys

A principios de este mes, la Organización para la Cooperación y Desarrollo Económico presento un estudio denominado “OCDE Economic Surveys”, en el cual se realizan diversas sugerencias al modelo fiscal de México.

Entre estas sugerencias se encuentra la revisión de los regímenes especiales tales como aquellos aplicables al régimen primario así como el régimen de incorporación fiscal.

De igual manera, la OCDE recomienda monitorear en forma puntal los resultados de las diminuciones a las tasas de ISR e IVA en la Franja Fronteriza Norte, en términos de la afectación a la recaudación y de sus efectos en la mejora de la economía de esa región, así como también el que las autoridades estén atentas a los esquemas de evasión fiscal que puedan presentarse al tratar de canalizar transacciones a través de la citada Franja.

Por otra parte, la OCDE recomienda sea revisado el sistema aplicable a personas físicas, ya que existen deducciones personales que reducen la base. Asimismo, sugieren se reduzca el límite inferior aplicable al último nivel de la tabla de personas físicas, y de igual manera recomiendan incrementar la tasa aplicable al primer nivel de la tabla. En el Instituto Mexicano de Contadores Públicos consideramos, al igual que la OCDE, que estas sugerencias deben ser revisadas con sumo cuidado, teniendo en cuenta sobre todo el posible impacto en el incremento en la informalidad y en esquemas de pulverización de ingresos del contribuyente.

Similar a lo que Instituto Mexicano de Contadores Públicos ha citado en varias ocasiones, la OCDE sugiere la aplicación de la tasa general del IVA a un mayor número de productos, ya que si bien la tasa de IVA que aplica en México es superior al promedio de la misma tasa aplicable en América Latina (15.4%) y menor al promedio dela OCDE (19.3%), la recaudación por este impuesto en comparación con la recaudación teórica es la menor entre los países miembros de la OCDE.

En el Instituto Mexicano de Contadores Públicos coincidimos con la OCDE, que el dotar a las autoridades fiscales de personal suficiente y adecuadamente capacitado, así como de los fondos adecuados para el desarrollo de una mayor infraestructura tecnológica, redundara en una mayor recaudación en beneficio de todos los mexicanos. De igual concordamos en que al intercambio de información entre las instituciones encargadas de la cobro de impuestos, tanto a nivel federal, como estatal y municipal, puede resultar en un incremento a la recaudación, a todos los niveles (i.e. el SAT compartiendo información con él IMSS para verificar los salarios base de cotización – situación que ya se lleva a cabo-, o el IMSS y el SAT con los Estados para que estos últimos puedan verificar los salarios para efectos del ISN).

De igual manera la profesión contable organizada puede contribuir a los esfuerzos recaudatorios de todos los Estados al dictaminar las bases con las que se calcula el ISN y otras contribuciones locales, como ya se hace en algunas entidades federativas.

Cabe mencionar que nuestra profesión ya se realiza cruces de información al emitir el dictamen de Seguro Social, verificando los salarios base de cotización contra los CFDIs de nómina emitidos para efectos del Impuesto Sobre la Renta.

Finalmente, en el Instituto Mexicano de Contadores Públicos consideramos que la incorporación de más trabajadores y micro y pequeños empresarios a la formalidad, la lucha frontal contra la evasión fiscal, así como la inclusión al ámbito fiscal de más actores de la economía digital, tendrá como resultado, una mayor recaudación sin necesidad de aumentar los impuestos o de incrementar la carga tributaria a los contribuyentes actuales.

C.P.C. Mario Enrique Morales López

Vicepresidente Fiscal del IMCP

REFORMA A LA LEY FEDERAL DEL TRABAJO

publicada el pasado 1 de mayo

Es de tenerse en cuenta que justo en estos días se estará efectuando un ejercicio adicional al de la publicación de esta reforma consistente en una discusión de estas modificaciones en el formato de parlamento abierto, con el afán de dar voz a los personajes involucrados en particular los representantes de la iniciativa privada, por lo que es probable que el ordenamiento sufra cambios en el corto plazo.

El cambio más representativo sin duda es la desaparición de las Juntas de Conciliación y Arbitraje, que pasan de ser responsabilidad del poder ejecutivo, para ser del judicial, convirtiéndose en tribunales, con las implicaciones que esto conlleva.

Sin duda, es un cambio de fondo, y conlleva modificaciones muy particulares en todos los procedimientos laborales.

Por otro lado, está el tema sindical, el reforzamiento y la clarificación de los procesos para otorgar validez a los acuerdos sindicales, la enfatización del derecho al sindicalismo, y la convivencia de varios sindicatos y varios contratos laborales, para un mismo patrón.

Se toca el tema de los trabajadores domésticos, hecho que, sin embargo, tiene pocos efectos hasta que estas modificaciones tengan repercusión en la Ley del Seguro Social.

Es un hecho que, estas reformas claramente abonan en el proceso de aprobación del T-MEC; lo que nos beneficia en términos económicos. Sin embargo, habría que estar atentos a los efectos, que podrían causar una merma en nuestra competitividad.

Creemos también, que se deben establecer reglas claras y procesos de protección para los pequeños empresarios, quienes aportan la mayoría de las fuentes de empleo al país y que, desafortunadamente, quedan vulnerables en algunos aspectos, sobre todo en los que con temas sindicales tiene que ver.

Estos patrones tienen nuevas obligaciones, lo que acentúa el ya complicado cumplimiento y consideramos debemos tener cuidado de generar a la par de los inhibidores de esquemas agresivos como lo es el establecimiento de penas corporales y altas multas por la sub-declaración, cosa que nos parece por demás necesaria y que consideramos es la fuente de muchos de los problemas actuales de los trabajadores incluido en parte la insuficiencia de los fondos de pensiones esquemas que motiven y faciliten el cumplimiento de las obligaciones patronales y evitar con esto un efecto inverso al que se pretende.

Estamos convencidos de que en materia laboral las reformas representan cambios substanciales que consideramos en su mayoría como aciertos, sin embargo, aún hay mucho por hacer en temas de protección al trabajador y en aspectos de seguridad social, como las pensiones.

Subrayamos la necesidad de generar incentivos fiscales y facilidades administrativas para los pequeños empresarios, fomentando así la generación de empleos y desincentivando la participación en esquemas fiscales agresivos que terminan por mermar los derechos de los trabajadores y poniendo en riesgo el patrimonio de estos pequeños empresarios que son los principales generadores de empleo.

C.P.C. y PCDFI Rolando Silva Briceño

Presidente de la CROSS Regional Centro del IMCP

AFILIACIÓN Y PAGO AL IMSS DE EMPLEADOS DEL HOGAR

La prueba piloto de incorporación de las personas trabajadoras del hogar inició con fecha 30 de marzo del 2019.

Son personas trabajadoras del hogar:aquellas que prestan servicios de aseo, asistencia y demás, propios o inherentes al hogar de una persona o de una familia, artículo 331 de la LFT.

La Suprema Corte de Justicia de la Nación (SCJN) determinó que es inconstitucional la exclusión de las personas trabajadoras del hogar del Régimen Obligatorio del Seguro Social.

Conforme a las estadísticas del Seguro Social, actualmente hay 2.4 millones de personas trabajadoras del hogar, de los cuales el 95% son mujeres que, en su mayoría, no gozan de seguridad social.

Por lo anterior, se generan dos criterios de interpretación, que el empleador pudiese tomar a efectos de afiliar a sus empleados del hogar:

1) Conforme a la incorporación voluntaria que establece el artículo 13 fracción II de la LSS, o

2) conforme a este programa piloto de afiliación de las personas trabajadoras del hogar.

Objetivo de la prueba piloto

Garantizar el acceso a la seguridad social a las personas trabajadoras del hogar, en igualdad de condiciones que el resto de los trabajadores.

Sujetos de aseguramiento

Las personas trabajadoras del hogar

Beneficiarios

Cónyuge o concubinaria(o)

Hijos

Padre y madre

Cobertura

Servicios médicos, hospitalarios, farmacéuticos, atención obstétrica, incapacidades, pensión por invalidez y vida, fondo para el retiro, así como prestaciones sociales como velatorios y guarderías.

Incorporación de la persona trabajadora del hogar

- Obtener su Número de Seguridad Social

- Solicitar su aseguramiento

- Indicar salario mensual

- Señalar si trabaja con uno o más patrones y cuántos días labora con cada uno

- Se calculará en caso de varios patrones la proporción correspondiente a cubrir por cada patrón

- Se generará la línea de captura para pago

- Realizar el pago por mes adelantado, dentro de los 20 primeros días de cada mes

- Contra el pago procede aseguramiento para el siguiente mes

- Registrarse en su clínica

Difusión y asesoría

- A través de un micrositio en el portal del IMSS

- Redes sociales institucionales

- Foros de difusión

- Centro de contacto IMSS

- Prestadores de servicio social

Requisitos para obtener su Número de Seguridad Social

Presencial en subdelegaciones:

- Curp

- Identificación Oficial

- Acta de nacimiento

Portal de internet y APP IMSS Digital:

- Curp

- Correo electrónico

- Domicilio

Requisitos para solicitar su aseguramiento

Presencial en subdelegaciones o en el portal de internet del IMSS

- Nombre del trabajador del hogar

- NSS del trabajador del hogar

- Domicilio del trabajador del hogar

- Nombre(s) del patrón

- Domicilio(s) del patrón

Registrarse en su clínica

Trámite presencial:

- Curp

- Identificación oficial

- Comprobante de domicilio

- Correo electrónico

- Número de seguridad social

- Fotografía tamaño infantil

Portal de internet y APP IMSS digital

- Curp

- Correo electrónico

- Código postal

Fuente de información:

- Información oficial del IMSS en su página imss.gob.mx

- Material de presentación prueba piloto: incorporación de personas trabajadoras del hogar de la subdelegación del IMSS de Morelia, Michoacán.

C.P.C. Juan Ignacio Oros Guerrero

Presidente del Colegio de Contadores Públicos de Michoacán A.C.

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA DEL IMCP

Reporte para el mes de abril de 2019

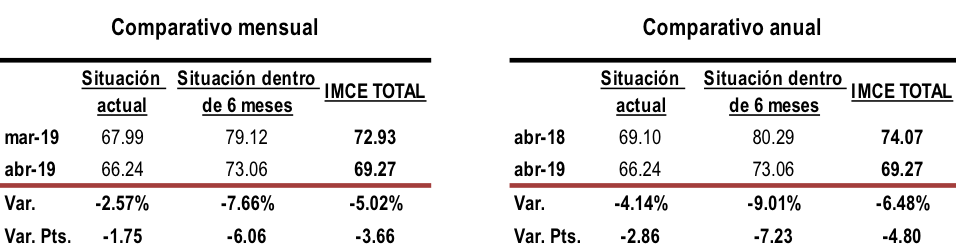

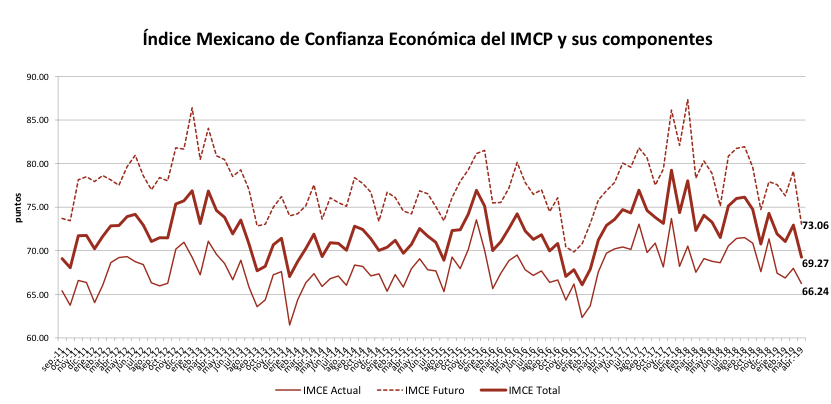

Después de recuperarse en el pasado mes de marzo, el Índice Mexicano de Confianza Económica (IMCE) correspondiente a abril de 2019, volvió a replegarse para tocar el menor nivel en poco más de dos años.

El IMCE de abril retrocedió –5.02% frente al mes anterior, bajando de 72.93 a 69.27 puntos, afectado por una disminución tanto en la Situación Actual como en la Futura (dentro de los próximos seis meses). Notablemente, la Situación Actual perdió –1.75 puntos para colocarse en 66.24 unidades, equivalente a una baja de –2.57% mensual, en tanto que la Situación Futura cayó a una tasa mensual de –7.66% (-6.06 puntos) al ubicarse en 73.06 puntos.

En relación con abril de un año antes, el IMCE retomó una tendencia hacia la baja al aminorarse a una tasa anual de –6.48% debido a un menor optimismo en sus dos subíndices: la Situación Actual mostró una reducción de –4.14% y la Situación Futura de –9.01%.

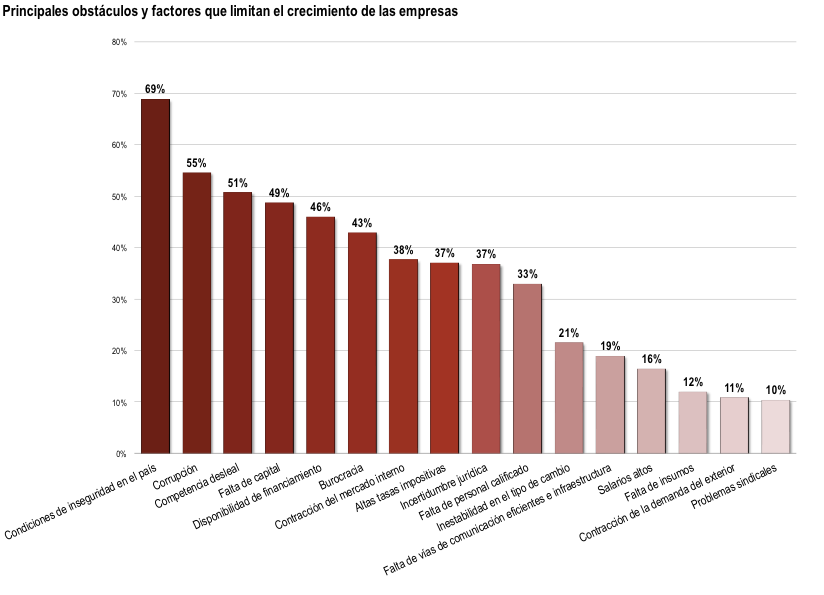

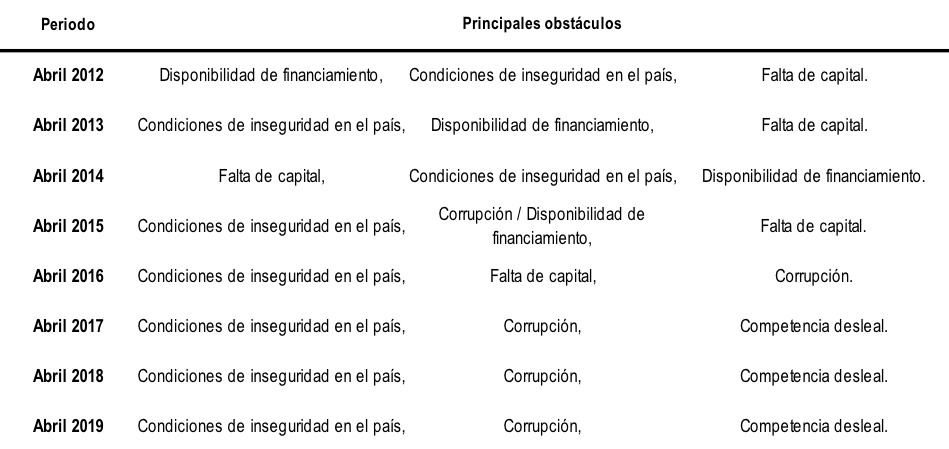

Las condiciones de inseguridad en el país fueron elegidas como el principal obstáculo al que se enfrentan las empresas (seleccionado por el 69% de las respuestas), hilando así 18 meses consecutivos en el primer lugar, seguido por la corrupción (55%) y la competencia desleal (51%).

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP