PROPUESTA DE SIMPLIFICACIÓN FISCAL POR PARTE DE LA SHCP Y DEL SAT

REFORMAS DE SEGURIDAD SOCIAL NECESARIAS PARA EL DESARROLLO DE LA MUJER

CONSIDERACIONES PARA PERSONAS FÍSICAS EN SU DECLARACIÓN ANUAL 2020

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE) FEBRERO 2021

C.P.C. y Mtra. Diamantina Perales Flores

Presidente del IMCP

L.C. y M.B.A. Cristina Zoé Gómez Benavides

Presidente de la Comisión Representativa ante Organismos de Seguridad Social del IMCP

C.P.C. Nora Idalia Flores García

Presidente del Instituto de Contadores Públicos de Nuevo León, A.C.

L.E. Sofía Santoscoy Pineda

Analista Bursátil y Económico

PCCAG y Dra. Ludivina Leija Rodríguez

Vicepresidente de Relaciones y Difusión del IMCP

PROPUESTA DE SIMPLIFICACIÓN FISCAL POR PARTE DE LA

SHCP Y DEL SAT

El Comité Ejecutivo Nacional y los Asociados del Instituto Mexicano de Contadores Públicos (IMCP), reconocemos la incesante labor que ha tenido la autoridad fiscal en los últimos años, a través de la cual, se han implementado diversos mecanismos de simplificación que han permitido a los contribuyentes cumplir con sus obligaciones fiscales de una manera más eficiente y eficaz, sin embargo, en estos momentos estamos preocupados por la situación en la que se encuentran los servicios de atención a los contribuyentes, así como los relacionados con la presentación de declaraciones y pagos que brinda el Servicio de Administración Tributaria (SAT), en virtud de que por condiciones ajenas a los contribuyentes, se han estado presentando diversas fallas que no les han permitido cumplir oportunamente con sus obligaciones fiscales.

Como IMCP, estamos convencidos de la importancia que tiene el cumplimiento y la responsabilidad que tenemos de contribuir al gasto público, tal como lo establece nuestra Constitución. Prueba de ello, es el hecho de que siempre hemos trabajado apoyando a las diversas autoridades en promover la cultura fiscal y el pago oportuno de los impuestos que a cada uno nos corresponde, todo esto dentro del marco legal previsto en las disposiciones legales vigentes.

Tomando en cuenta lo anterior, y partiendo de los vencimientos para el cumplimiento de diversas obligaciones fiscales que están próximos a vencer; esto, aunado a nuestro deseo de cumplir, siendo una parte activa y propositiva de la solución, ponemos a su disposición lo siguiente:

- Por lo que hace a los problemas surgidos para la presentación de las declaraciones y pagos, tanto en provisionales como en anuales, sugerimos respetuosamente atender los planteamientos que hemos presentado a través del canal indicado de síndicos del contribuyente, mismos que detallan una serie de situaciones que no han sido resueltas y que impiden el cumplimiento de los contribuyentes, tales como:

a) Al llenar la declaración anual normal de personas morales 2020 y guardarla, constantemente está eliminando la información, por lo que se debe capturar todo nuevamente.

b) Respecto a los diversos errores que el aplicativo presenta en el caso de pérdidas fiscales pendientes de amortizar tenemos reportados los siguientes:

No reconoce pérdidas fiscales de ejercicios anteriores pendientes de amortizar en el ejercicio 2020 que se presentaron en la declaración anual de 2019.

La solución ofrecida al no reconocimiento de pérdidas de ejercicios anteriores en donde se recomienda presentar declaración complementaria para que puedan aparecer en el aplicativo, conlleva repercusiones legales que el contribuyente enfrentará por la deficiencia de un formato, además, se cuenta con evidencias de casos en que ni presentando la complementaria referida se logra el objetivo buscado.

Con la intención de sumar, ofrecemos nuestro apoyo para analizar en conjunto las problemáticas, punto por punto, con los funcionarios responsables de los aplicativos y encontrar las soluciones prácticas.

c) No permite amortizar pérdidas fiscales de diversos ejercicios cuando se trata de remanentes pendientes de amortizar.

d) Entre otras problemáticas.

- Respecto a la problemática por la insuficiencia de citas para la renovación de la firma electrónica en todo el país, dado que existe una gran demanda y aún se presentan muchos problemas para obtenerlas, sugerimos respetuosamente tomar en consideración la posibilidad de abrir sedes alternas con unidades móviles para la creación de la e-firma y otros servicios, para ello, con mucho gusto ponemos a disposición de esa H. Autoridad, las instalaciones de los 60 Colegios Federados a nuestro Instituto. De esta manera, se podrá contar con mayor afluencia por ciudad sin exceder los límites de cupo que por motivos sanitarios se tengan previstos en las Administraciones Desconcentradas.

No debemos omitir que “estas situaciones o problemáticas afectan el cumplimiento tributario del contribuyente”, a pesar de que corresponde a la autoridad garantizar los medios (tecnológicos) para concretar el cumplimiento de las obligaciones fiscales, conforme al artículo 31 Quinto Párrafo del Código Fiscal de la Federación, más aún cuando recientemente, desde el Poder Ejecutivo, han existido pronunciamientos a favor de llevar a cabo una verdadera simplificación administrativa”, la cual como IMCP aplaudimos, ya que, de existir, permitirá una relación tributaria más eficiente y fluida, en la que el contribuyente encuentre el camino del cumplimiento más ágil y sencillo, aunado a que, como Contadores Públicos, nuestro trabajo técnico va mucho más allá del envío de declaraciones anuales, hoy más que nunca es importante para las empresas tomar decisiones acertadas sobre su patrimonio, bienes y propiedad financiera, de la mano del cumplimiento de diferentes disposiciones, luego entonces, la simplificación fiscal y la Contaduría Pública vamos de la mano y somos de gran apoyo para los contribuyentes.

Finalmente, como Instituto Mexicano de Contadores Públicos, organismo de 97 años referente de la profesión en nuestro país, hemos solicitado de manera respetuosa y fundada al Servicio de Administración Tributaria (SAT), mediante escrito presentado de forma directa y también vía correo electrónico, se otorgue una prórroga de 30 días en el vencimiento de las declaraciones anuales de personas morales, ya que esta ampliación del plazo permitirá compensar el tiempo que ha transcurrido como consecuencia de las problemáticas ya comentadas y generará confianza y certidumbre jurídica, derecho al que tienen todos los contribuyentes en nuestro país, para lo cual, daremos puntual seguimiento a la respuesta por parte de la Autoridad.

C.P.C. y Mtra. Diamantina Perales Flores

Presidente del IMCP

REFORMAS DE SEGURIDAD SOCIAL NECESARIAS PARA EL DESARROLLO DE LA MUJER

En los temas relacionados con la equidad de género la constante es lo mucho que hay por hacer, la difusión y el conocimiento de lo ya realizado juega un papel fundamental en pro de las mujeres. Los derechos desconocidos difícilmente son exigidos y fácilmente vulnerados y con esa idea en mente citamos algunas de estas modificaciones y algunos de los pendientes en ese sentido.

Acceso al servicio de guarderías

Un buen ejemplo del avance legislativo en materia de seguridad social es la recientemente publicada modificación en la Ley del Seguro Social, que permitirá a los padres trabajadores hacer uso del servicio de guarderías sin necesidad de tener de por medio un proceso de asignación de la patria potestad.

Esta distinción se basaba en el estereotipo de que los hombres no realizan trabajos de cuidado, a menos de que se encuentren en un supuesto que les obligue.

Pensiones

El otorgamiento de una pensión universal para los adultos mayores sin distinción de géneros es sin duda un paso importante para disminuir la precariedad y vulnerabilidad en la que muchas mujeres viven derivado del limitado acceso a fuentes de trabajo formales y estables y a los requisitos de las pensiones contributivas, debido a los patrones laborales, familiares y conyugales,

Conociendo los indicadores sobre trabajo no remunerado y por lo tanto no cotizado y reconocido para el otorgamiento de una pensión por retiro, la reciente reforma en materia de pensiones a la Ley del Seguro Social y la reducción de las semanas de cotización requeridas repercute probablemente sin quererlo en la equidad de género. Sin dejar de lado que tenemos de frente el gran pendiente con las mujeres en la compensación de los periodos de ausencia por cuidado de los hijos u otros familiares en términos de cotización para la obtención de pensiones.

Licencias de paternidad

Aunque podríamos considerar que el beneficio de una licencia de paternidad beneficia a los hombres exclusivamente, el efecto de la posibilidad del padre en los periodos de post parto abona en mucho respecto a las asignaciones de las tareas tradicionalmente asignadas exclusivamente por un rol de género y aunque esta es claramente insuficiente (5 días) y reitera la obligación natural de la mujer para hacerse cargo del cuidado de los hijos, siempre serán bienvenidos los avances en este sentido aun los más pequeños. Licencias de paternidad suficientes para que el periodo de mayor vulnerabilidad de los hijos como lo es la primera infancia pueda ser una tarea compartida entre hombres y mujeres y esto no se convierta en una afectación definitiva en la trayectoria profesional de las madres trabajadoras.

Obligatoriedad de la inscripción al Seguro Social de las trabajadoras del hogar.

A pesar de que la norma y su modificación no se refiere exclusivamente a las mujeres, es sabido que casi en su totalidad estos trabajados son ejecutados por ellas y que la discrecionalidad para otorgar un derecho laboral como los es la seguridad social era un claro ejemplo de discriminación.

Teletrabajo

Prestaciones que permitan a las madres teletrabajadoras: hacer frente a las obligaciones laborales y a las que por roles de genero tienen asignadas como el cuidado de los hijos, los enfermos y las labores propias del hogar.

Accidentes en trayecto para el Seguro de Riesgos de Trabajo

Existen criterios favorecedores en este sentido, sin embargo, es necesario formalizar la inclusión de las escalas en escuelas, guarderías y otros afines en la definición de riesgos de trabajo en trayecto, fomentando con esto la repartición de tareas familiares relacionadas en ambos padres.

Brecha Salarial

Sin duda ha habido algunos avances y eso se celebra, pero no podemos dejar de mencionar las disposiciones necesarias para evitar las brechas salariales por género.

Celebramos los pasos dados en este sentido y tenemos confianza en que lo poco que las circunstancias han permitido avanzar pronto la aplicación estricta, fundada en el seguimiento preciso de un proceso de evaluación basado en el cumplimiento de métricas y no solo buenas intenciones documentadas.

L.C. y M.B.A. Cristina Zoé Gómez Benavides

Presidente de la

Comisión Representativa ante Organismos de Seguridad Social del IMCP

CONSIDERACIONES PARA PERSONAS FÍSICAS EN SU DECLARACIÓN ANUAL 2020

Introducción

La información que comentaré a continuación está relacionada con la oportunidad financiera que brinda la declaración anual de personas físicas.

Como todos sabemos, en el mes de abril de cada año las personas físicas tenemos la obligación de presentar la declaración anual de acuerdo con el régimen fiscal que sea aplicable a las actividades realizadas en el ejercicio recientemente concluido.

Desarrollo

Para la mayoría de las personas físicas, la presentación de la declaración anual representa una molestia porque uno de los posibles resultados será un impuesto a pagar. Pero también es importante conocer que la ley del impuesto sobre la renta presenta oportunidades para aplicar deducciones personales anuales, que pueden llevar a disminuir el impuesto a pagar o bien a determinar un impuesto a favor que puede ser sujeto a devolución o compensación.

Ahora que estamos por iniciar el mes de abril, es oportuno compartir algunas sugerencias a las personas físicas respecto al manejo fiscal de sus ingresos y gastos, que les facilite la elaboración de su declaración anual; así como también algunas consideraciones y riesgos importantes en caso de incumplimiento, como son:

- Que todos sus ingresos estén perfectamente comprobados y amparados por un comprobante fiscal. Ya sea salarios, actividad empresarial y profesional, renta de inmuebles o venta de algún bien, entre otros.

- En relación con los comprobantes fiscales que amparan las deducciones, asegurarse de que su RFC este correcto y revisar que tanto la forma de pago como el uso indicado en el CFDI sean los correctos. En especial en los gastos médicos y de educación.

- Al realizar gastos relacionados con la salud, como son: honorarios médicos, dentales, servicios profesionales de psicología y nutrición, gastos hospitalarios, primas por seguros de gastos médicos tener presente que deben pagarse con cheque nominativo del contribuyente o por medios electrónicos bancarios y no en efectivo. Artículo 151 LISR

- Al pagar gastos de colegiaturas de hijos que estén en nivel preescolar, primaria, secundaria, o bachillerato, se debe realizar el pago con medio electrónico y asegurarse que en el comprobante fiscal aparezca el CURP de su hijo y tomar en cuenta los límites anuales permitidos.

- Hay que considerar que el monto de los donativos es deducible hasta por una cantidad que no exceda del 7% de los ingresos acumulables del ejercicio inmediato anterior.

- En caso de estar pagando un crédito hipotecario ante una institución financiera o el INFONAVIT, se pueden deducir los intereses reales; por tanto, es conveniente asegurarse que se emita una constancia de intereses pagados. De ser necesario, comunicarse con la institución financiera para obtenerla.

- Evaluar la posibilidad de realizar aportaciones complementarias para el retiro en su cuenta de Afore como medida de ahorro.

- Otros gastos que se pueden deducir de forma anual son los gastos funerarios, derivado de la pandemia Covid-19 desafortunadamente algunos contribuyentes incurrieron en ellos. 151, fracción II de la LISR, en la parte en que no excedan la UMA elevado al año $ 31,694.

- Todas las opciones anteriores son conceptos deducibles en la declaración anual, y ayudarán a disminuir la base que determina el impuesto sobre la renta. Es importante mencionar que Existe un límite legal en la deducción, equivalente a 5 UMAS elevadas al año ($ 158,469) o al 15% de sus ingresos, lo que resulte menor. Cabe señalar que dentro de este límite no se consideran los gastos de donativos y colegiaturas. 151 LISR.

Otros aspectos importantes para considerar en la elaboración de la declaración anual son:

- Tener presente la obligación de informar, sobre los ingresos exentos por concepto de préstamos, donativos y premios, siempre que éstos, en lo individual o en su conjunto, excedan de $600,000. Si no se proporcionan estos datos informativos, la autoridad presumirá que se trata de otros ingresos acumulables. Art 90 LISR.

- También se deberán declarar la totalidad de sus ingresos, incluidos aquéllos por los que no se esté obligado al pago de este impuesto como son entre otros: viáticos, enajenación de casa habitación, herencia o legado. Art 93 LISR En caso de no declararse no será aplicable la exención o bien pueden dar lugar a discrepancia fiscal en los términos del artículo 91 de la LISR. El cual establece que:

- Las personas físicas podrán ser objeto del procedimiento de discrepancia fiscal cuando se compruebe que el monto de las erogaciones en un año de calendario sea superior a los ingresos declarados por el contribuyente, o bien a los que le hubiere correspondido declarar.

- Con respecto a la venta de inmuebles formalizada ante notario público, es conveniente asegurarse de obtener el CFDI y la constancia de enajenación, donde se informan los datos relacionados con la enajenación del inmueble y el cálculo del ISR retenido.

- En caso de haber percibido dividendos de una persona moral, estos se deberán acumular a los demás ingresos y se podrá acreditar el ISR pagado por la sociedad que distribuyo los dividendos, reiteramos que se debe contar con la constancia y el comprobante fiscal.

- En caso de determinar un saldo a favor que no exceda de 150 mil pesos, se puede seleccionar la opción de devolución automática siempre y cuando el contribuyente seleccione una cuenta bancaria activa para transferencias electrónicas de las que aparecen precargadas en el aplicativo de la declaración anual. R.M. 2.3.2

- En caso de determinar impuesto a pagar, hay que considerar que se puede optar por efectuar el pago hasta en seis parcialidades, mensuales y sucesivas, siempre que dicha declaración la presenten a más tardar el 30 de abril de 2021. R.M. 3.17.3.

- El pasado lunes, se liberó el simulador del aplicativo para la presentación de la declaración anual de personas físicas del ejercicio 2020. Es importante revisar con oportunidad la información que aparece precargada de la información reportada en los CFDI y en caso de inconsistencias corregir.

Por último se deben evaluar algunos riesgos fiscales que existen por no cumplir con la obligación de presentar la declaración anual entre los que podemos mencionar que:

- Las autoridades fiscales podrán restringir temporalmente el uso de certificados de sello digital para la expedición de comprobantes fiscales digitales por Internet, cuando: Detecten que los contribuyentes, en un ejercicio fiscal y estando obligados a ello, omitan la presentación de la declaración anual transcurrido un mes posterior a la fecha en que se encontraban obligados a hacerlo en términos de las disposiciones fiscales.

- Considerar las sanciones aplicables en caso de no presentar la declaración anual que se ubican entre $1,400 a $ 17,370 por cada una de las obligaciones no declaradas.

Conclusión

Como IMCP recomendamos al contribuyente tener conocimiento de esta información, entre otra de mayor detalle, la cual les permitirá a las personas físicas cumplir de manera correcta con sus obligaciones fiscales a través de la presentación de su declaración anual, que contenga la información de sus ingresos, deducciones autorizadas y personales, retenciones, así como sus pagos provisionales, abriendo la posibilidad de que, en caso de existir un saldo a favor, sea devuelto por parte de la autoridad de una manera más expedita.

Asimismo, con la experiencia que estamos viviendo con el aplicativo de la declaración anual de personas morales, hacer de conocimiento a la autoridad de posibles errores o problemáticas que se detecten para que puedan resolverse a tiempo por parte del SAT.

C.P.C. Nora Idalia Flores García

Presidente del Instituto de Contadores Públicos de Nuevo León, A.C.

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE) DE FEBRERO DE 2021

Reporte para el mes de febrero 2021

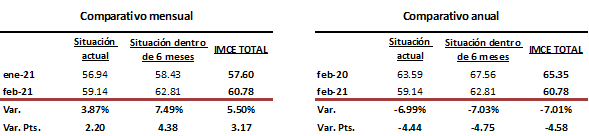

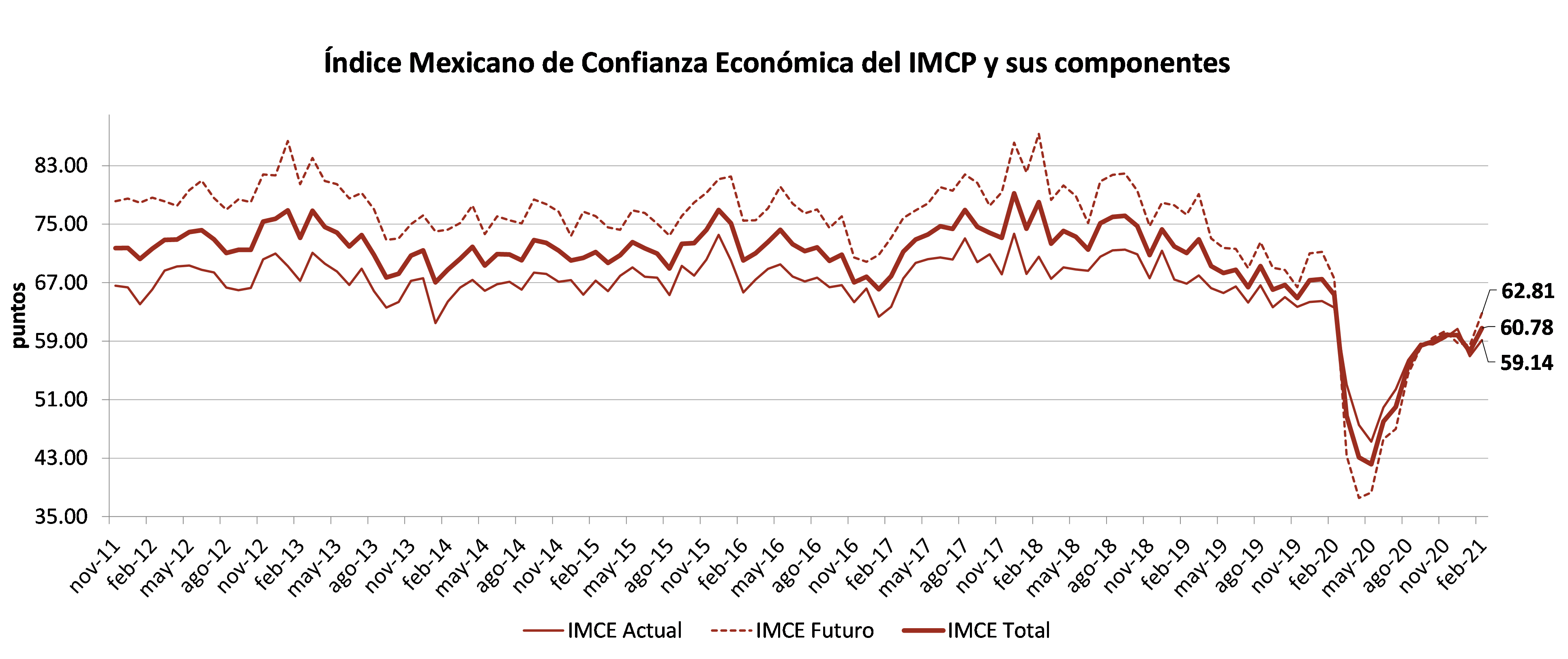

Después de declinar por dos meses consecutivos, el Índice Mexicano de Confianza Económica (IMCE) de febrero de 2021 repuntó.

El IMCE se recuperó 5.50% durante el mes en cuestión, para situarse en 60.78 puntos, elevándose 3.17 unidades frente al pasado mes de enero.

La mejoría mensual derivó de una visión más optimista sobre la Situación Actual, la cual subió 3.87% a 59.14 puntos desde 56.94 unidades de enero, mientras que se observó una confianza todavía más profunda en relación a la Situación Futura, que corresponde a los próximos seis meses, ya que subió 7.49% hacia 62.81 puntos con 4.38 puntos más que enero.

En el comparativo anual, el IMCE redujo el ritmo de contracción aproximadamente a la mitad, al bajar –7.01% frente a febrero de 2020, no obstante, acumuló todavía 23 meses seguidos con disminuciones, a causa de un decrecimiento de –6.99% en la Situación Actual y de –7.03% en la Situación Futura.

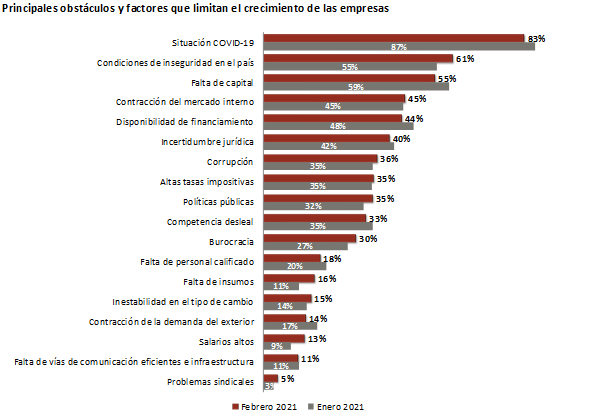

En el segundo mes de 2021, la Situación COVID-19 volvió a ser elegida como el principal obstáculo al que se enfrenta la economía, elevándose al segundo peldaño, las Condiciones de Inseguridad en el País tras haberse ubicado en la tercera posición durante el mes anterior, por lo que sustituyó a la Falta de Capital que bajó al tercer escalón.

El diseño, la metodología y el cálculo del IMCE han sido elaborados por Bursamétrica para el Instituto Mexicano de Contadores Públicos, A.C. con datos recopilados por el propio Instituto entre la membresía de los distintos Colegios de Contadores Públicos afiliados, así como aportantes de información externos. Responsable: Ernesto O´Farrill Santoscoy. Elaborado por: Sofía Santoscoy Pineda.

L.E. Sofía Santoscoy Pineda

Analista Bursátil y Económico.

Descarga el archivo PDF, aquí.