Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Marzo 2016

SCJN frena amparos en materia de Contabilidad Electrónica

La Contabilidad Electrónica se refiere a la obligación de llevar los registros y asientos contables a través de medios electrónicos e ingresar de forma mensual la información contable a través de la página de Internet del SAT.

Los contribuyentes deberán enviar la balanza de comprobación y el catálogo de cuentas con el código agrupador dado a conocer por el SAT.

Adicionalmente, habrán de generar información electrónica de sus pólizas contables y auxiliares para entregarla al SAT cuando ejerzan facultades de comprobación, o el contribuyente solicite una devolución o realice una compensación.

Por lo anterior, a partir de 2016 inicia una segunda etapa del envío de la Contabilidad Electrónica para aquellos contribuyentes cuyos ingresos acumulables hayan sido inferiores a 4 millones de pesos correspondientes al ejercicio 2013, es decir, ahora la mayoría de los contribuyentes en este año deben cumplir con esta obligación.

Es importante señalar que derivado de esta nueva obligación varios contribuyentes recurrieron al amparo; sin embargo, el pasado 9 de marzo de 2016, la Suprema Corte de Justicia (SCJN) prohibió a todos los jueces federales del país conceder suspensiones a contribuyentes que se amparen contra la obligación de llevar su contabilidad en medios electrónicos.

Por lo que los registros o asientos que integran la contabilidad se debe llevar en medios electrónicos conforme lo establezcan el Código Fiscal de la Federación (CFF) y su Reglamento además de las disposiciones de carácter general que emita el Servicio de Administración Tributaria.

La Sala resolvió a partir de una contradicción de tesis entre dos tribunales colegiados de circuito de la Ciudad de México, uno de los cuales había considerado que la suspensión sí era procedente por no afectar el interés público ni las facultades de fiscalización del SAT.

Referente al artículo 28, fracción III del CFF, contrasta con el que la misma Segunda Sala emitió en noviembre de 2014 en relación con el Buzón Tributario, medio por el cual se debe enviar de manera mensual la Contabilidad Electrónica.

Ante los casi 12 mil amparos para impugnar el Buzón Tributario, la Sala resolvió que sí era procedente conceder la suspensión, lo que ha obligado al SAT a introducir gradualmente esta medida, por lo que hasta febrero pasado solo había alrededor de un millón de contribuyentes que lo utilizaban.

En votación de 3 a favor y 2 en contra, la Sala señaló que la suspensión no impide que los contribuyentes cumplan con sus obligaciones fiscales, ni tampoco que el SAT ejerza sus facultades de comprobación a través de otros medios.

En el IMCP a través de los Colegios Federados estamos preparados para apoyar a los contribuyentes en el cumplimiento de las diversas obligaciones, así como la capacitación a todos los contribuyentes que tienen que cumplir con la presentación de su contabilidad en medios electrónicos, a fin de que no incurran en su incumplimiento y así ellos procedan a beneficios fiscales como lo es la devolución expresa en materia de IVA.

C.P.C. Olga Leticia Hervert Sáenz

Presidenta del IMCP

Declaración Anual de Personas Morales

El jueves 31 de marzo se vence el plazo para la presentación de la declaración de personas morales. Dentro de los temas que se deben de considerar para la determinación del resultado fiscal son los siguientes:

a) Deducción inmediata de inversiones. La reforma fiscal para el ejercicio de 2016 incorporó la posibilidad de deducir en forma inmediata las inversiones para aquellos contribuyentes que: a) los que hayan obtenido menos de $ 100 millones de pesos de ingresos derivados de la actividad empresarial en el ejercicio inmediato anterior; b) quienes efectúen inversiones en la construcción y ampliación de infraestructura de transporte y; c) aquellos que realicen inversiones en actividades de generación, transporte, distribución y suministro de energía. No obstante que se trató de una reforma para el ejercicio fiscal de 2016, la disposición transitoria permite aplicarlo para la determinación del impuesto sobre la renta del ejercicio fiscal de 2015, siempre y cuando las inversiones se hayan efectuado entre el 1o de septiembre y el 31 de diciembre de 2015, por lo que sugerimos que los contribuyentes revisen si se encuentran en estos supuestos para que puedan aplicar este beneficio en su declaración anual.

b) En el ejercicio fiscal de 2015 se presentó una devaluación del peso frente al dólar, por lo que las empresas con pasivos en moneda extranjera, deberán reconocer la pérdida cambiaría devengada al cierre del ejercicio y que tendrá efectos también en la determinación de la PTU.

c) Para las empresas de generación de energía, recordar que también mediante disposición transitoria aclaró que las reglas de capitalización delgada no les serán aplicables por lo que podrán deducir los intereses de deudas contraídas para la adquisición de los activos destinados a la generación de energía, inclusive desde su declaración de 2014 y si en su declaración complementaria del ejercicio de 2014 resulta un saldo a favor, se podrá compensar contra el saldo a cargo que se determine en la declaración del 2015.

d) También se recomienda revisar que las deducciones estén respaldadas, cuando así proceda, con la obtención de los comprobantes fiscales digitales por internet (CFDI) dentro de los que destacan los emitidos por concepto de nómina y sus complementos, así como por la emisión de CFDI´s por los pagos al extranjero que originan ingresos de fuente de riqueza en el territorio nacional.

e) La Ley del Impuesto sobre la renta establece que serán no deducibles al 47% las prestaciones otorgadas por la empresa y que sean ingresos exentos para el trabajador, y ese porcentaje puede variar al 53% si las prestaciones varían de un ejercicio a otro, por lo que las empresas deberán llevar este cálculo para poder determinar si el no deducible es del 47% o del 53% Sobre este tema, también es relevante la posición que en fechas próximas determinará la corte respecto del amparo que promovieron diversos contribuyentes, ya que este impacto es muy relevante para la determinación del impuesto sobre la renta. Recordemos que para la determinación de la PTU, no es aplicable esta limitante.

Situación de la Corte

Es muy relevante la situación que está por resolverse por parte de la Corte respecto de la no deducción de estas prestaciones. Recordemos que para la determinación del Impuesto Empresarial a Tasa Única (IETU) las prestaciones exentas a los trabajadores eran no deducibles; sin embargo, al derogarse el IETU, un efecto muy importante de este impuesto mínimo se le transmitió al contribuyente al no dejar deducir la totalidad de estas prestaciones. Inclusive esto provocó que las empresas que no tenían efectos de IETU por que generaban más impuesto sobre la renta que el IETU, ahora tuvieron un efecto desfavorable desde el ejercicio fiscal de 2014. Por lo anterior, es muy relevante la postura que tendrá la Corte en fechas próximas y que los posibles escenarios se comentan con la intervención y apoyo de los abogados integrantes de la Comisión Fiscal del Instituto Mexicano de Contadores Públicos, en beneficio de toda la profesión contable respecto de los futuros efectos que puede tener esta resolución en la determinación del impuesto sobre la renta.

C.P.C. Francisco Moguel Gloria

Presidente de la Comisión Fiscal del IMCP

Nuevo Informe del Auditor Independiente

Las Normas Internacionales de Auditoría que son las que se deben seguir en las compañías que cotizan valores en el mercado mexicano, han emitido cambios relevantes al informe del Auditor Independiente, entre los cuales destaca importantemente que:

1. Para las compañías que cotizan sus acciones en el mercado de valores, deberán revelarse dentro del cuerpo del informe los “Asuntos Clave de Auditoría”, que son aquellos que a juicio del Auditor fueron de mayor importancia de la auditoria.

2. Habrá que evaluar independiente al marco contable la certidumbre del concepto de “Negocio en Marcha”.

Estos dos cambios tienen el objetivo de contribuir a la transparencia y ampliar la información que el Auditor Independiente menciona en su reporte, y que no solo se circunscriba a su opinión.

C.P.C. Rafael García Gómez

Presidente de la Comisión de Normas de

Auditoría y Aseguramiento (CONAA) del IMCP

Riesgos en la Economía de México

En el primer bimestre del año en curso el desempeño de la economía mexicana destaca en relación al resto del mundo. Las estimaciones preliminares del crecimiento de nuestra economía, tomando en consideración los indicadores más oportunos, nos dejan ver que sigue dándose un crecimiento, apuntalado principalmente por la fortaleza del mercado interno. Esto contrasta con la recesión que están sufriendo varias economías como la japonesa, la brasileña, la rusa, la venezolana o la griega.

De acuerdo al Indicador IBAM el IGAE de enero podría superar el +3%, mientras que el pronóstico preliminar del Indicador IBEM nos da un crecimiento más moderado, de alrededor del +1.5% anual, para el mes de febrero. En ambos casos, los indicadores del mercado interno son robustos, mientras que los de la Industria, son menos fuertes. En enero la Producción Industrial aumentó en 1.8% anual, apoyada por un incremento en la actividad de la Industria de la Construcción (+4.5% anual), y el desempeño de la producción automotriz que creció en +0.4% anual, con lo que la Manufactura en su conjunto creció en 2.2% anual. Para febrero, la producción automotriz decreció en -4.2%, por lo que la expectativa del dato de la producción Industrial de febrero podría ser negativo.

En contraste, las ventas de las cadenas comerciales afiliadas a la ANTAD bajo tiendas comparables reportan un crecimiento del 6% en términos reales en el primer bimestre. Las ventas de Automóviles en el mercado interno observaron un crecimiento del 14.5% en unidades vendidas en el bimestre. El buen desempeño del mercado interno responde a los siguientes factores: 1. El crecimiento del Empleo. (El IMSS reporta +3.8% en los empleos formales). 2. El crecimiento del Salario Real. Con una inflación inferior al 3%, el salario real está creciendo a un estimado del 1.5% real anual. 3. El crédito al Consumo. Se tiene registrado un incremento del 7% nominal. 4. Las Remesas Familiares que han crecido 18.8% en enero, lo que sumado a la devaluación del peso, da un incremento del 40% en el flujo de remesas llevado a pesos.

El peso mexicano sufrió una muy importante depreciación en el primer bimestre. Después de ser la moneda emergente mejor librada el año pasado, en los dos primeros meses del año el peso mexicano fue una de las que se vieron más afectadas por la volatilidad de los mercados financieros globales. La caída del precio del petróleo se convirtió en el principal factor de presión, lo que junto a la agresiva política monetaria de Japón y del Banco Central del Euro propiciaron un fortalecimiento del dólar contra todas las divisas. Otro factor que incidió en la volatilidad fue la actuación de inversionistas globales de alta frecuencia que operan mediante órdenes de compraventa gestadas mediante algoritmos electrónicos denominados de alta frecuencia, con lo que el esquema de las subastas del Banco de México de hasta USD$400 millones por día se vio francamente rebasado.

El triple anuncio coordinado entre Banco de México y la Secretaría de Hacienda del pasado 17 de febrero ha venido dando buenos resultados. Un segundo recorte en el Gasto, la elevación de medio punto en la tasa de referencia a un día de Banxico, y la cancelación de las subastas, cambiándolas por intervenciones discrecionales, está comprobando que la coordinación de políticas fiscales con las monetarias suele resultar en medidas más eficaces. Lo que no está sucediendo en el resto del mundo donde todo se está dejando a las políticas monetarias cada vez más extremas.

Para adelante, la pregunta clave es si ¿el mercado interno pudiera continuar siendo el motor del crecimiento de nuestra economía? El Instituto ve varios focos amarillos que pudieran frenar este dinamismo. Uno de los principales es que no vemos un esquema fiscal amigable a la inversión. Creemos que se puede avanzar en lograr un esquema fiscal que incentive la inversión y al empleo.

Otro factor que nos preocupa es la inseguridad, que sigue manifestándose en varios aspectos como el de las extorsiones a los pequeños negocios en distintas ciudades del país.

Un tercer factor adicional es que se sigue percibiendo a la corrupción y a la falta de un Estado de Derecho como uno de los principales obstáculos para el crecimiento.

El cuarto factor, que está causando una profunda preocupación es la crisis en las Empresas Productivas del Estado:

Queremos destacar que esta crisis por la que están atravesando las empresas del Estado alcanza proporciones preocupantes. Creemos que es imperativo el tomar medidas correctivas de carácter estructural en ambas empresas.

En ambos casos pensamos que se requiere de una inmediata reforma a los sistemas de pensiones mucho más profunda de la que ya se ha intentado hasta ahora, y que pudiera ser necesario que el Estado asuma parte del pasivo laboral de alguna u otra forma. Los esfuerzos concretados hasta ahora son insuficientes.

En el caso de CFE sugerimos replantear el esquema de escisión de las líneas de negocios que se tiene contemplado hasta ahora para evitar el tener que armar un aparato administrativo costoso en cada una de las empresas, que implicaría una mucho menor eficiencia. Si bien puede ser conveniente el tener empresas separadas por línea de negocio, para buscar su especialización, pudiera ser conveniente integrarlas en una holding que pueda ofrecer economías de escala y ahorros en gastos administrativos. También vemos indispensable revisar la plantilla laboral, y el replantear los contratos de trabajo para que sean más ajustados a la realidad de la empresa y de las condiciones del mercado laboral.

En el caso de Pemex creemos conveniente el que se planté una reestructura integral, en la se tengan claras las prioridades, y se proceda a la desincorporación de las unidades de negocio que no son prioritarias, como puede ser la petroquímica secundaria, los fertilizantes, la comercialización y distribución de gasolinas. También consideramos adecuado el revisar la plantilla laboral y los contratos de trabajo para ajustarlos a la realidad del mercado y de la empresa, siempre respetando los derechos de los trabajadores y las leyes.

También consideramos prioritario el que se atienda al problema del pago proveedores, no nada más en Pemex que ya está generando quiebras de empresas, y quebrantos en los bancos, sino también a los proveedores del IMSS, del ISSSTE y de los gobiernos de los Estados, que conforman una cartera vencida que podría superar el medio billón de pesos, y que representa uno de los principales riesgos que enfrenta nuestro desarrollo económico.

No sirve de mucho mantener finanzas públicas “sanas” a nivel del Gobierno Federal, si esta salud se recarga en la salud de las empresas y entidades del Estado, o en los proveedores de estas entidades y empresas. Al final los costos de la burocracia, de las prebendas, de la corrupción y de la ineficiencia los pagamos todos.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

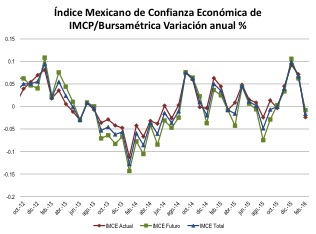

Índice Mexicano de Confianza Económica. Febrero 2016

El Índice Mexicano de Confianza Económica del mes de febrero contrae su optimismo tanto en la situación actual como de los próximos seis meses.

El Índice Mexicano de Confianza Económica del IMCP de febrero de 2016 vuelve a disminuir por una visión menos optimista tanto en la situación actual de los negocios y como en la situación futura.

En el segundo mes de 2016, el IMCE TOTAL retrocedió -5.11 puntos de 75.13 a 70.02 puntos a una tasa mensual de -6.80% y anual de -1.64%.

Respecto a la percepción de la situación actual presentó una contracción de -4.37 puntos en febrero de 70.03 puntos a 65.66 puntos correspondiente a una tasa mensual de -6.24% y anual de -2.39%. La menor percepción fue consecuencia de una desmejora en las ventas de las empresas donde trabajan los encuestados así como su percepción sobre el comportamiento de los costos de producción. De igual manera, la confianza sobre la cobranza de las ventas disminuyó así como la contratación de personal mientras que la variación de los inventarios de las empresas se elevó.

De acuerdo a la expectativa sobre la situación futura (dentro de 6 meses) retrocedió -6.03 unidades de 81.51 puntos a 75.48 unidades en febrero presentando una tasa mensual de -7.40% y anual de -0.81%. De esta manera, el gremio de los contadores relajó su expectativa sobre la inversión en activos que podría aumentar la productividad de las empresas al igual que la confianza sobre la inversión en capacitación. Además, redujeron su optimismo sobre el crecimiento de la plantilla laboral de las empresas en las que prestan sus servicios así como su percepción sobre el comportamiento de las ventas futuras.

Finalmente, en el mes de febrero 2016 el principal obstáculo seleccionado al que se enfrentan las empresas fue la disponibilidad de financiamiento al ser elegida por 55% de la participación, en segundo lugar se ubicó la falta de capital con el 54% de las respuestas y tanto las condiciones de inseguridad como la inestabilidad del tipo de cambio se ubicaron en el tercer lugar con el 52% de las respuestas.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP