ALGUNOS ASPECTOS DE LA REFORMA FISCAL PARA 2022

A menos de 2 meses de conocer el paquete económico para 2022 que incluirá la reforma o miscelánea fiscal, que ya anunciaron en el mes de junio el Presidente de la República y la Jefa del SAT, como Instituto Mexicano de Contadores Públicos, consideramos que se deben realizar una serie de análisis técnicos con relación a algunos planteamientos que consideramos son importantes.

Impuesto Sobre la Renta (ISR).

De acuerdo con José I. Casar (2021), la tasa marginal máxima de ISR en México es del 35%, mientras que en países como Canadá, Israel o Japón es de entre el 50% y el 60%, además de que, para pagar dicha tasa máxima, en México tendría que ganarse 26 veces el salario medio ($10,968 al mes) cuando en los países de la OCDE solo tiene que ganarse entre 10 y 20 veces el salario medio para alcanzar la tasa máxima.

Entre las propuestas más relevantes recabadas por el Instituto Belisario Domínguez (IBD), se encuentra la de revisar la tasa de ISR a personas morales, debido a que supera la tasa promedio de los países de la OCDE del 24% (OCDE, 2018).

En este tema, como IMCP consideramos que es importante disminuir la tasa de ISR corporativo y autorizar la deducibilidad completa de prestaciones de previsión social, entre otros estímulos necesarios para la reactivación económica de las empresas.

Con relación a la posibilidad de establecer un impuesto al patrimonio, también conocido como “impuesto a las grandes fortunas”, bajo dos posibles escenarios. Primero, el imponer una tasa general del 1% sobre el patrimonio neto de las personas que tengan un patrimonio de 20 millones de pesos o más (exentándose la cantidad de 19.9 millones de pesos); y como segunda opción, un esquema progresivo, partiendo de la tasa del 1% para patrimonios de entre 20 y 49.9 millones; 1.5% para patrimonios de entre 50 y 69.9 millones; y del 2% para patrimonios de 70 millones en adelante (se proyecta una recaudación por estos impuestos de entre el 0.21 y 0.28 del PIB). En este tema ya nos hemos manifestado con anterioridad.

El IBD, también hace referencia al acuerdo publicado en el mes de julio de 2021 por la OCDE, para actualizar —para 2023— el sistema fiscal internacional en el marco de la economía globalizada y digital; esto para establecer un impuesto mínimo a las empresas multinacionales. En este tema, como IMCP consideramos que es necesario analizar con detenimiento dicho acuerdo, ya que el esquema de imposición de éste, contempla una distribución inequitativa de los ingresos de estas empresas, por beneficiar mayormente a las grandes economías donde el consumo es mayor.

Impuesto al Valor Agregado (IVA).

Como IMCP proponemos el incremento a la base del IVA mediante la reducción de exenciones. Autores como Carlos Tello (2019) coinciden en que no es viable un aumento en la tasa general del 16%, pero sí aumentar la base gravable mediante la eliminación de varios tratamientos especiales contemplados en la LIVA, con excepción de la tasa cero aplicable a alimentos y medicamentos.

El BBVA Research (2021) considera una eliminación casi total de la tasa cero del IVA, exceptuando la aplicable a alimentos, y aún siendo necesario revisar los alimentos que se sujetan a este tratamiento fiscal, ya que existen algunos alimentos que son consumidos casi exclusivamente por familias de ingresos altos, sin que paguen IVA, cuando dicho beneficio debería aplicarse solo a ciertos alimentos de la canasta básica.

Estos y otros temas serán contemplado en nuestra Propuesta de Reforma Fiscal para 2022, la cual estamos realizando de manera conjunta con el IMEF y la ANADE.

C.P.C. y Mtra. Diamantina Perales Flores

Presidente del IMCP

IMPUESTO GLOBAL A MULTINACIONALES

INTRODUCCIÓN

Los días 9 y 10 de julio de 2021, se celebró en Venecia, Italia, una reunión de la Cumbre del G20, donde los ministros de Finanzas y los Gobernadores de Bancos Centrales, celebraron la aprobación de una propuesta importante de la OCDE, (aprobada el 01/julio/2021, por 130 países y jurisdicciones en el Marco Inclusivo de la OCDE sobre BEPS) para implementar un mecanismo tributario para Empresas Multinacionales (EMN), que garantiza que éstas paguen un porcentaje de impuestos independientemente del lugar en el que lleven a cabo sus operaciones.

DESARROLLO

Esencialmente el paquete de la OCDE consta de dos pilares:

- El Pilar Uno garantizará una distribución más justa de los beneficios y los derechos tributarios entre los países con respecto a las EMN más grandes, (con un volumen de negocios global superior a 20 mil millones de euros y una rentabilidad superior al 10%), incluidas las empresas del sector digital. Se reasignarían algunos derechos tributarios sobre las EMN trasladándolos de sus países de origen a los países de mercado en los que desempeñan sus actividades comerciales y obtienen beneficios, no importando el lugar en el que tengan presencia física, como un domicilio fiscal o un establecimiento permanente.

- El Pilar Dos apunta a establecer una base mínima a la competencia fiscal en materia de impuestos sobre la renta de las empresas, mediante la puesta en marcha de impuesto mínimo a nivel mundial que los países puedan utilizar para proteger sus bases impositivas. La tasa sería de al menos el 15%. Este pilar impactaría a las jurisdicciones conocidas como “paraísos fiscales”.

Se tiene señalada como fecha límite octubre de 2021 para finalizar el trabajo técnico restante del enfoque de dos pilares, la aprobación de las reformas por diversos países en su legislación doméstica durante el 2022 y en consecuencia, la entrada en vigor sería en 2023.

CONCLUSIONES

Se espera que ese paquete permita a los gobiernos la posibilidad de recaudar una mayor cantidad de ingresos fiscales y por ende, lograr sanear sus finanzas, sobre todo, se incremente la inversión en servicio público esencia, así como en infraestructura que logre optimizar la recuperación tras la pandemia del Covid-19 que actualmente se está viviendo. En México se estima que la recaudación con motivo de este acuerdo pueda alcanzar anualmente la cantidad de $1,500 millones de dólares (30,000 millones de pesos).

C.P.C. y P.C. FI. Sergio A. Flores Robles

Presidente del Consejo Directivo 2021 del CCPGJ

RAZÓN DE NEGOCIOS Y CLÁUSULA ANTIABUSO

Es necesario analizar las consecuencias jurídicas de la llamada cláusula antiabuso y que se introduce en la legislación fiscal con motivo de la adición del artículo 5A al Código Tributario.

Es un intento de combate frontal al fraude de ley o al abuso del derecho en materia tributaria atacando primordialmente los actos jurídicos de elusión fiscal, es decir, aquéllos realizados por un contribuyente para evitar caer en lo que la norma establece como hecho generador del crédito fiscal y que para los fiscos son abusos de las formas jurídicas que ocultan la realidad económica.

Exposición de motivos:

“Derivado del estudio de la experiencia internacional, se consideró que una norma general antiabuso para México tenía que incluir dos elementos: 1) que la operación del contribuyente no tenga una razón de negocios; y 2) que esto genere un beneficio fiscal…….”

En sentido contrario cuando los actos jurídicos realizados por un contribuyente tienen como base una razón de negocios, la autoridad fiscal estará obligada a respetar la forma que haya utilizado el contribuyente, independientemente de que esto les represente la obtención de un beneficio fiscal, en virtud de que se reconoce la economía de opción en las operaciones con motivos de negocios.

Razón de negocios es un concepto jurídico indeterminado.

Tesis: 1a./J. 1/2006, Semanario Judicial de la Federación y su Gaceta, Décima Época, Febrero de 2006, Tomo XXIII, P. 357

“LEYES. SU INCONSTITUCIONALIDAD NO DEPENDE DE QUE ESTABLEZCAN CONCEPTOS INDETERMINADOS.”

Tesis nº VIII-P-1aS-217 de Tribunal Federal de Justicia Fiscal y Administrativa de 1 de Noviembre de 2017

RAZON DE NEGOCIOS. LA AUTORIDAD PUEDE CONSIDERAR SU AUSENCIA COMO UNO DE LOS ELEMENTOS QUE LA LLEVEN A DETERMINAR LA FALTA DE MATERIALIDAD DE UNA OPERACION, CASO EN EL CUAL, LA CARGA PROBATORIA PARA DEMOSTRAR LA EXISTENCIA Y REGULARIDAD DE LA OPERACIÓN, CORRE A CARGO DEL CONTRIBUYENTE.

Por otra parte se da la facultad a la autoridad fiscal de presumir la inexistencia de la razón de negocios cuando ejerza sus facultades de comprobación y, para seguridad jurídica del contribuyente, se le da a la presunción la naturaleza de juris tantum , es decir, que admite prueba en contrario, misma que podrá ofrecerse antes de la determinación del crédito fiscal.

Como el legislador estuvo consciente de la enorme facultad que se le estaba atribuyendo a las autoridades fiscales, previó la conformación de un Órgano Colegiado (integrado por funcionarios de la SHCP y el SAT) a fin de que emita su opinión acerca de la procedencia del desconocimiento de los efectos fiscales de los actos jurídicos y la atribución de los nuevos efectos, antes de levantar el acta de auditoría correspondiente. Si no resuelve en el plazo de dos meses se entiende que no autoriza el desconocimiento de los efectos fiscales señalados.

La razón de negocio se prueba con vinculación directa a la existencia de sustancia económica y para ello se cita la siguiente sentencia dictada en los autos del juicio contencioso administrativo por la Sala Especializada en Materia del Juicio de Resolución Exclusiva de Fondo, Auxiliar Metropolitana y Auxiliar en Materia de Pensiones Civiles con el expediente número 1/17-ERF-01-1, Magistrado Instructor el Licenciado Juan Carlos Roa Jacobo y de fecha marzo doce del dos mil dieciocho.

a) Evidencia de la transacción, propiamente dicha:

- Análisis escritos relativos a la necesidad o pertinencia de adquirir el bien o contratar el servicio, utilizados para la toma de decisiones relacionadas con la transacción;

- Documentos relativos al ofrecimiento de los bienes o servicios;

- Documentos que acrediten las negociaciones previas a la contratación;

- Documentos que acrediten la formalización propiamente dicha de la transacción, es decir, los contratos correspondientes;

- Documentos que acrediten el seguimiento de los compromisos pactados;

- Documentos que acrediten la supervisión de los trabajos;

- Documentos que soporten la realización de los servicios y reportes periódicos de avance, entre otros;

- Entregables propiamente dichos;

- Documentos y asientos contables que acrediten la forma de pago y la efectiva realización de éste, así como documentos relacionados con dicha operación, como podrían ser los que demuestren la forma en la que se hubiere fondeado el pago;

- Opiniones escritas de asesores, relacionadas no solo con la necesidad o pertinencia de adquirir el bien o contratar el servicio, sino también con las características del proveedor que pudiera considerarse idóneo para contratar, así como con la transacción específicamente pactada con el proveedor de que se trate;

- Correspondencia que acredite todos los aspectos anteriores, no solo entre el proveedor y el cliente, sino también con asesores y otros terceros relacionados con la transacción;

- Documentos que acrediten aspectos relevantes del sector o rama en la que se desempeñe el contribuyente, relacionados con la necesidad o pertinencia de la adquisición del bien o la recepción del servicio.

- A partir de estos elementos, será posible acreditar el proceso de decisión que llevó a la adquisición del bien o a la contratación del servicio; la existencia formalmente de un acuerdo entre las partes; los derechos y obligaciones que derivan de dicho acuerdo; así como los propósitos que se buscaban al contratar, y las consecuencias o efectos que tuvieron las transacciones respectivas, ya sea en la forma de fabricar, distribuir, administrar, etcétera.

b) Opiniones de expertos (peritajes), en los que no solo se pueden acreditar los extremos soportados con documentales, sino también demostrar aspectos financieros o contables de la operación de que se trate, o bien, la rentabilidad del gasto o la inversión, la tasa de retorno, el impacto de las contraprestaciones, así como la eventual existencia de anomalías en la transacción, entre otros aspectos.

Con dichas pruebas se aportarían elementos en relación con el impacto de las transacciones y el valor económico que representen los derechos y obligaciones que deriven de las transacciones correspondientes.

c) Otros elementos de prueba: la existencia efectiva de las operaciones también podría acreditarse con elementos con los que podría contar el propio contribuyente, relativa a la misma operación, o bien, a operaciones similares que sean típicas o usuales en la rama o sector. A partir de dicha información, el contribuyente podría demostrar la pertinencia de la transacción o la existencia de algún patrón que evidencie lo idóneo o simplemente recomendables de la operación de que se trate, tal y como sucede con los siguientes:

- Correspondencia interna o con terceros (contadores externos, instituciones de crédito);

- Documentación que acredite la existencia de ofertas diversas de otros proveedores que finalmente no hubieren sido contratados;

- Documentación que pueda demostrar el resultado del tipo de transacción de que se trate en la situación de terceros;

- Documentación relativa a estructuras similares, sus resultados económicos, sus resultados fiscales, aspectos temporales relevantes, entre otros.

RAZON DE NEGOCIOS

(Séptimo párrafo reformado a partir del 1o. de enero de 2021)

La expresión razón de negocios será aplicable con independencia de las leyes que regulen el beneficio económico razonablemente esperado por el contribuyente. Los efectos que las autoridades fiscales otorguen a los actos jurídicos de los contribuyentes con motivo de la aplicación del presente artículo, se limitarán a la determinación de las contribuciones, sus accesorios y multas correspondientes, sin perjuicio de las investigaciones y la responsabilidad penal que pudieran originarse con relación a la comisión de los delitos previstos en este Código.

¿Si una vez que se demuestra la carencia de razón de negocio y el beneficio fiscal se configura delito por defraudación fiscal?

El propio Ejecutivo expresó en dicha Exposición de Motivos: “Al respecto es importante destacar que los artículo 5-A y 113 Bis del referido Código tienen ámbitos distintos, debido a que el artículo 5-A tiene como fin recaracterizar los efectos jurídicos de los actos donde los contribuyentes pretenden obtener un beneficio fiscal, incluso siendo actos lícitos, es decir, se trata de una norma antiabuso. Por su parte, el artículo 113 Bis tiene como fin combatir las prácticas llevadas a cabo por empresas constituidas para la emisión de facturas, cuando amparan operaciones o actos jurídicos que no existen, son falsos o se ha simulado, lo cual involucra una conducta ilícita, por lo que los efectos jurídicos de dichos actos pueden ser nulificados, y debe determinarse una pena, en lugar de proceder a su recaracterización.”

Al respecto podemos concluir que el principal objetivo de las cláusulas antielusión es el prevenir y controlar la obtención de ventajas tributarias indebidas por parte de los contribuyentes que desarrollan comportamientos orientados a eludir su cumplimiento tributario.

C.P.C., L.D. y MF Esteban Elías Navarro

Vicepresidente Regional Zona Centro Occidente del IMCP

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE) DE JUNIO DE 2021

Reporte para el mes de junio 2021

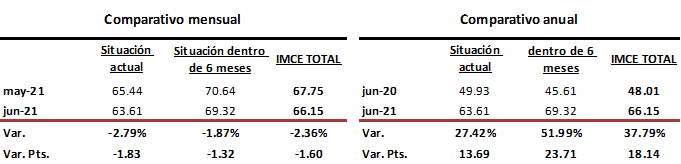

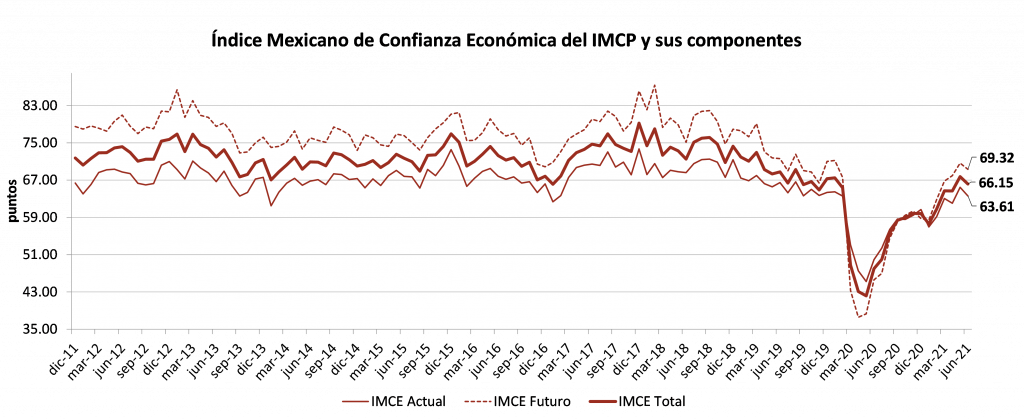

El Índice Mexicano de Confianza Económica (IMCE) tropezó en el sexto mes de 2021 tras haber mejorado en mayo, sin embargo, mantuvo niveles similares a los registrados a principios de 2020.

El IMCE de junio declinó –2.36% a 66.15 unidades desde los 67.75 puntos del mes anterior, a pesar de haber arrojado la segunda mejor cifra de 2021. Lo anterior fue resultado de una disminución mensual por –2.79% en la Situación Actual para ubicarse en 63.61 puntos, en el mismo sentido que la Situación Futura, que representa los próximos seis meses, la cual retrocedió -1.87% hacia 69.32 unidades, rompiendo una racha de cuatro meses consecutivos con crecimientos.

En relación con junio de 2020, el IMCE siguió avanzando por cuarta ocasión consecutiva, aunque a un menor ritmo, al hacerlo por 37.79%, gracias a un incremento de 27.42% en la Situación Actual y de 51.99% en la Situación Futura.

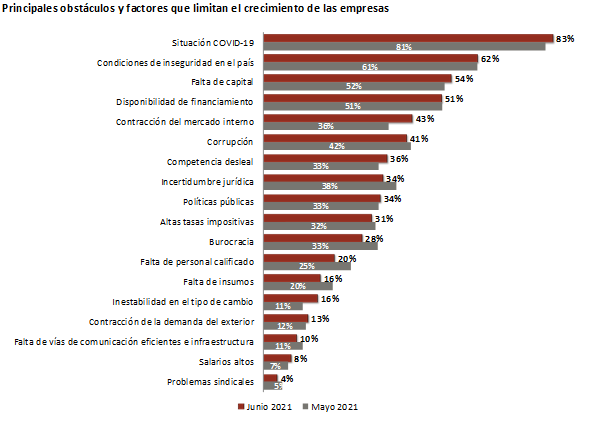

La Situación COVID-19 volvió a ser elegida como la principal limitante al que se enfrenta la economía, seguido por las Condiciones de Inseguridad en el País y la Falta de Capital. Cabe señalar, que la Incertidumbre Jurídica cayó al octavo lugar desde el sexto, mientras que la Contracción del Mercado Interno se elevó al quinto peldaño desde el séptimo.

El diseño, la metodología y el cálculo del IMCE han sido elaborados por Bursamétrica para el Instituto Mexicano de Contadores Públicos, A.C. con datos recopilados por el propio Instituto entre la membresía de los distintos Colegios de Contadores Públicos afiliados, así como aportantes de información externos. Responsable: Ernesto O´Farrill Santoscoy. Elaborado por: Sofía Santoscoy Pineda.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP.

Descarga el archivo, aquí.