Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Julio 2016

Sistema Nacional Anticorrupción

La corrupción en México constituye un gran problema que ha dañado gravemente la legitimidad, transparencia y eficiencia en cuanto a rendición de cuentas del país y, por tanto, ofende a la sociedad en general. El índice de Percepción de la Corrupción 2015 de Transparencia Internacional (TI), indica que México reprobó por cuarto año consecutivo con 35 puntos de los posibles 100, ubicándolo en la posición 95 de 168 países y en el lugar 11 entre los 22 países de América Latina, por lo que es considerado más corrupto que naciones como Uruguay, Chile, Costa Rica, Cuba, El Salvador, Panamá, Brasil, Colombia, Perú y Surinam. Transferencia internacional elabora cada año su índice basado en el promedio de los resultados de 12 encuestas globales, en las que organizaciones internacionales consultan a empresarios su percepción de la corrupción en el sector público de una nación específica. Resulta evidente que nuestro país está siendo afectado seriamente por el flagelo de la corrupción.

El costo de la corrupción en México se estima en 341 mil millones de pesos, aproximadamente el 2% del Producto Interno Bruto, según los estudios realizados por el Foro Económico Mundial; sin embargo, resulta interesante analizar los resultados de las investigaciones que relacionan la corrupción y el nivel de desarrollo de los países.

Según dicho Foro, México se ubica en la posición 57 en el ranking global de competitividad, destacando dentro de los principales factores que impiden hacer negocios: la corrupción, seguida por la inseguridad y la ineficiencia de la burocracia. Un país corrupto genera incertidumbre para los negocios, alejando la inversión de mediano y largo plazo, que es la inversión más productiva, por tanto, afecta seriamente el desarrollo económico y social del país.

Es evidente que no actuar para reducir la corrupción tiene como consecuencia muy altos costos presentes y futuros. Por lo anterior, resulta un gran acierto del gobierno federal que escuchando la gran participación de la sociedad civil organizada, haya promulgado la Reforma Constitucional para crear el Sistema Nacional Anticorrupción, que tiene su origen en la reforma constitucional del 27 de mayo de 2015, por tanto, este instrumento se constituye como una instancia de coordinación entre autoridades de todos los órdenes del gobierno, bajo la mirada vigilante de la ciudadanía.

Por ello es importante destacar algunos de los cambios que incluyen la Reforma Constitucional del Sistema Nacional Anticorrupción, promulgada por el Ejecutivo Federal el pasado 18 de julio de 2016:

• El Sistema tendrá al Comité Coordinador que estará integrado por la Secretaría de la Función Pública, la Auditoría Superior de la Federación, el Consejo de la Judicatura Federal, el Tribunal Federal de Justicia Administrativa, la Fiscalía para el Combate a la Corrupción (que constituirán), al Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI) y al propio Comité de Participación Ciudadana.

• Establece las responsabilidades administrativas y la obligación de los servidores públicos, de presentar declaraciones patrimonial, de conflicto de intereses y fiscal (3 de 3), así como la Plataforma Digital Nacional para dar seguimiento puntual y sistemático a las declaraciones.

• Fortalecen a la Auditoría Superior de la Federación y a la Secretaría de la Función Pública, para el combate de la corrupción.

• El Tribunal Federal de Justicia Fiscal y Administrativa se transforma en el nuevo Tribunal Federal de Justicia Administrativa, que ahora podrá sancionar por faltas graves, tanto a servidores públicos como a particulares.

• Se crea la Fiscalía Especializada de Combate a la Corrupción, que tendrá autonomía técnica y operativa para perseguir e investigar actos de corrupción, cuyo nombramiento será por parte del Senado.

• Tipifican con precisión las conductas que son consideradas corrupción y que van desde el cohecho y el peculado hasta la actuación bajo conflicto de interés, como el enriquecimiento oculto o el ocultamiento del propio conflicto de interés.

El Sistema Nacional Anticorrupción, junto con las leyes de transparencia publicadas recientemente, acercan al gobierno y sociedad para la atención de un problema de interés nacional. Nosotros como Instituto Mexicano de Contadores Públicos, estamos de acuerdo con esta Reforma Constitucional que es esencial para el orden institucional que requiere nuestro país y reiteramos nuestro compromiso en el combate a la corrupción.

C.P.C. José Luis García Ramírez

Vicepresidente General del IMCP

Tercera Resolución de modificaciones a la Resolución Miscelánea Fiscal para el ejercicio de 2016

El día 14 de julio se publicó en el Diario Oficial de la Federación, la Tercera Resolución de modificaciones a la Resolución Miscelánea Fiscal para el ejercicio fiscal de 2016. Resultan relevantes las siguientes reglas:

Consignar forma de pago en los comprobantes

Se establece que en los casos en que al momento de emitir el CFDI se reciba el pago en una sola exhibición o cuando se pague antes de emitir el CFDI, se deberá consignar en todos los casos, la forma en que se efectuó el pago y no se podrá establecer el N/A. Esta situación ya entró en vigor por lo que las empresas deberán contar con las modificaciones a sus sistemas, incluyendo los efectos de nómina.

Por otra parte, cuando no se reciba el pago en una sola exhibición, se podrá establecer el N/A siempre y cuando se emita al momento de recibir el pago un CFDI al que se incorpore el “Complemento para pagos”. Esta regla entrará en vigor cuando el SAT publique el complemento de pago a través de su página de internet.

Informativas de Régimen Fiscal Preferente (Paraísos Fiscales)

Por otra parte, se derogaron algunas reglas que permitían no presentar la informativa de paraísos fiscales, por lo que ahora, en todos los casos, se deberá presentar esta declaración informativa a que obligan las disposiciones fiscales utilizando la forma oficial 63 y consignando todos los valores que requiere la forma, ya que anteriormente se podía presentar en ceros.

C.P.C. Luis Sánchez Galguera

Vicepresidente Fiscal del IMCP

Política Fiscal

Una política fiscal que aliente la inversión y el empleo puede ser la solución a una desaceleración.

Diversas instituciones están bajando su estimación de crecimiento para la economía mexicana, tanto para éste como para el próximo año. Los reportes más recientes de Junio de algunos sectores, están reportándose por arriba de las expectativas. En contraste con esto, los indicadores de difusión correspondientes al mismo mes, como el Indicador IMCE del IMCP/Bursamétrica y los indicadores del IMEF muestran bajas sensibles. ¿Qué está pasando? ¿Cómo podríamos evitar una fuerte desaceleración?

Dentro de los indicadores oportunos de junio que ya han sido publicados por diversas fuentes tenemos los siguientes:

1. Las ventas de automóviles en el mercado nacional crecieron a un ritmo del +25.86% anual mientras que en Mayo crecieron en +19.2% anual.

2. La producción automotriz presentó en junio un incremento del 4.1% rompiendo con la racha negativa que acumulaba 4 meses de caída continua desde febrero. Las exportaciones automotrices crecieron en 1.8% anual, después del mismo cuatrimestre de baja.

3. Las Ventas de Walmart México bajo tiendas y semanas comparables subieron en Junio en términos reales en +4.2% real anual, mientras que en Mayo se observó un incremento del +9.1% real anual. Las ventas de la ANTAD aumentaron en 2.7% real anual. (Las ventas de las cadenas comerciales si están presentando una tendencia de desaceleración).

4. El Índice de la Bolsa Mexicana de Valores, como indicador de las expectativas, mostró una variación positiva del +2.5% anual en relación al índice de Junio del 2015. En Mayo pasado la variación anual era de +3.18% anual.

5. El Precio de la Mezcla Mexicana del Petróleo en términos de pesos mejoró sustancialmente respecto a los mínimos alcanzados en Diciembre pasado, cuando la caída acumulaba -47% anual. En Junio la variación anual es ahora positiva creciendo en +4.47% anual en términos de pesos.

6. El empleo formal en junio aumentó en 68,269 plazas, según los datos del IMSS.

7. Las Remesas Familiares están promediando más de USD$2,200 millones de dólares mensuales, lo que traducido a pesos está generando un incremento en el ingreso de las familias que las reciben de más del 35% anual, por la devaluación del peso mexicano.

8. De acuerdo al indicador IBEM (Índice Bursamétrica de la Economía Mexicana), correspondiente al mes pasado, índice que sintetiza a los indicadores anteriores, la actividad económica observó una aceleración. El Índice IBEM de junio aumentó 10.7% anual en relación al mismo mes del año anterior. La tercer cifra más alta desde el 2011 cuando se empezó a calcular dicho Índice. La estimación preliminar del IGAE de junio, en base a cifras originales podría ubicarse en el rango entre el 3.5 al 4.5% anual, con una correlación del 93%.

Las cifras anteriores contrastan con lo que se siente en la calle. Los negocios pequeños se quejan de que no hay dinero, y las ventas van a la baja. Un panorama más negativo se vislumbra en los indicadores de difusión más recientes.

Los indicadores del IMEF para junio muestran bajas considerables, tanto el de manufactura como el no manufacturero se ubican en los 47 puntos, que implican contracción en ambos sectores, al situarse por debajo del nivel de 50 puntos.

El indicador IMCE (Índice Mexicano de Confianza Económica) del Instituto Mexicano de Contadores Públicos / Bursamétrica también observó una reducción importante en junio, tanto en la percepción de la situación actual, como la percepción a futuro.

¿En dónde puede estar el problema? Sin lugar a dudas el problema radica en la parte fiscal: En los recortes al Gasto, en el aumento en la recaudación, y en el importante retraso del pago a proveedores del sector público. Las finanzas públicas deben de estar presentando un superávit primario de alrededor de $200 mil millones de pesos al primer semestre. A primera impresión, se tiene una política fiscal responsable. Recursos que se extraen de la sociedad y que no se retornan a la economía en Gasto de Inversión que impulse el crecimiento. Pemex, nada más, presenta un retraso de pago a proveedores de más de $50 mil millones de pesos, todavía. Ni que decir del retraso de proveedores de los Estados y Municipios. De aquí se explican las cifras de desaceleración que se observan en las ventas de las cadenas comerciales, que venden con crédito. Los pequeños negocios se quedan de esta manera sin ingresos. Sin crédito no hay ventas.

Los indicadores más recientes de la economía de los Estados Unidos son alentadores por su posible impacto en nuestra economía. La producción industrial en Estados Unidos creció en 0.6% mensual en junio, el tercer dato positivo desde septiembre, en donde empezó a caer. Las Ventas al menudeo de junio también aumentaron 0.6% mensual, lo que refleja dinamismo en el mercado interno norteamericano.

Los indicadores ISM también muestran una perspectiva optimista para los siguientes meses: El Indicador ISM manufacturero de los Estados Unidos observó una mejoría al pasar de 51.3 a 53.2 unidades, lo que favorece a la actividad manufacturera y exportadora de México. El ISM de Servicios repuntó hasta los 56 puntos, lo que refleja un mercado interno en la Unión Americana en aceleración.

Lo que podemos intuir es que en el segundo semestre estaremos viendo el reverso de la moneda: Un sector industrial que podría irse acelerando, mientras que el mercado interno pudiera seguirse desacelerando. La pregunta ahora es la siguiente: ¿Debe hacerle caso la Secretaría de Hacienda al Banco de México o al CEESP y proponer más recortes al Presupuesto sobre los ya anunciados?

Pegarle más al crecimiento puede ser contraproducente. Esto puede llevarnos a un círculo vicioso de menor recaudación, menor empleo, menor crecimiento, mayor déficit fiscal, necesidad de mayores recortes. Si se quiere cumplir con la promesa de no incrementar los impuestos, ni imponer nuevos impuestos ¿Que se podría hacer?

El Ministro de Finanzas del Reino Unido Osborne está proponiendo reducir la tasa del Impuesto sobre la Renta del 20% al 15% para incentivar fuertemente la inversión y el empleo. Esta parece ser la fórmula correcta para afrontar una posible recesión.

El Gasto en México se ha venido reduciendo principalmente en el Gato de Inversión, y creemos que todavía hay mucha tela para recortar el Gasto Corriente, pero también creemos que la Inversión Privada, que es el principal motor de cualquier economía, podría crecer sustancialmente, de aquí a que termine el sexenio, si mejoramos nuestra competitividad fiscal, reduciendo gradualmente el Impuesto a los ingresos y se incentiva el empleo. Esta puede ser la fórmula correcta para solucionar la ecuación. Las Reformas no sirven de mucho si no hay condiciones favorables para la Inversión y el Empleo.

Hoy en día la gran mayoría de las empresas, fuera del sector de energía, no pueden deducir aceleradamente sus inversiones, ni se puede deducir el total de las prestaciones a la mano de obra.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

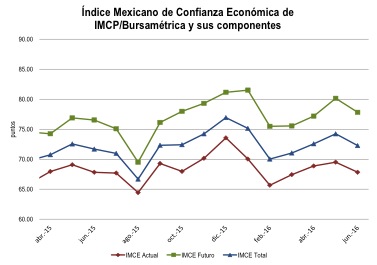

Índice Mexicano de Confianza Económica. Junio 2016

Reporte para el mes de junio de 2016

A diferencia del mes anterior, en junio de 2016 el Índice Mexicano de Confianza Económica rompió racha alcista de tres meses consecutivos.

En el mes de junio de 2016, el Índice Mexicano de Confianza Económica del Instituto Mexicano de Contadores Públicos mostró una visión menos optimista en comparación con el mes previo.

En el sexto mes de 2016, El IMCE TOTAL se debilitó -1.97 puntos de 74.23 puntos a 72.26 puntos, con una tasa mensual de -2.65%, no obstante, respecto a junio de 2015 mostró un avance de +0.80%.

69.50 puntos de mayo a 67.82 puntos en junio, con un decremento mensual de -2.42% mientras que anualmente (en comparación con el sexto mes de 2015) avanzó ligeramente +0.02%. El decremento fue consecuencia de una menor percepción actual de las ventas de las empresas donde trabajan así como los costos de producción de bienes y servicios. De igual manera, el gremio de los contadores mostró una visión menos optimista en cuanto a la cobranza de las ventas y la variación de inventarios, mientras que perciben una elevación en la contratación de personal.

De acuerdo con la expectativa sobre la situación futura (dentro de los 6 meses siguientes) se deterioró -2.33 unidades de 80.14 puntos del mes previo a 77.81 unidades en junio, equivalente a una tasa mensual de -2.90%, en cambio, se elevó +1.68% anualmente, como resultado de una menor expectativa de inversión en activos y en capacitación de personal que podría aumentar la productividad de las empresas. Además, los encuestados percibieron menores ventas futuras que podrían provocar un menor crecimiento de la plantilla laboral de las empresas en las que prestan sus servicios.

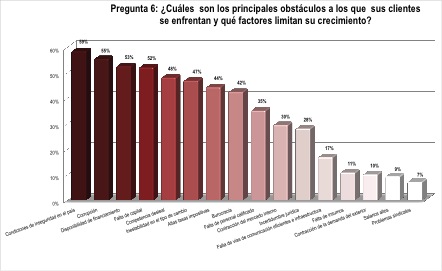

Finalmente, en el mes de junio de 2016, el principal obstáculo al que se enfrentaron las empresas fueron una vez más las condiciones de inseguridad en el país al ser elegida por el 59% de las personas encuestadas, en segundo lugar se ubicó la corrupción con el 55% de la participación y en tercer lugar la disponibilidad de financiamiento con el 53% de la participación.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP