COVID-19 COMO RIESGO DE TRABAJO

DEVOLUCIÓN INMEDIATA Y COMPENSACIÓN DE PAGO DE LO INDEBIDO

ESQUEMA REPORTABLE GENERALIZADO VS. PERSONALIZADO

REFORMAS A LA LEY DE LA INDUSTRIA ELÉCTRICA Y A BANXICO

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA ENERO 2021

C.P.C. y Mtra. Diamantina Perales Flores

Presidente del IMCP

C.P.C. Y Dr. Rodolfo Servín Gómez

Expresidente del Colegio de Contadores Públicos de Guadalajara Jalisco y actual Vicepresidente de la Comisión Fiscal de la Región Centro Occidente del IMCP

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

L.E. Sofía Santoscoy Pineda

Analista Bursátil y Económico

PCCAG y Dra. Ludivina Leija Rodríguez

Vicepresidente de Relaciones y Difusión del IMCP

COVID-19 COMO RIESGO DE TRABAJO

Derivado de la declaración de emergencia sanitaria emitida por el Consejo General de Salubridad, el H. Consejo Técnico del IMSS ha implementado medidas en el ánimo de facilitar la atención a sus derechohabientes y reducir los riesgos de contagio. Dentro de estas medidas se encuentra la emisión, vía telefónica, de permisos por posible contagio de covid-19, en sustitución de los certificados de incapacidad temporal que permiten al trabajador obtener un porcentaje de su salario base de cotización por 14 días. Esta medida que si bien ayudó mucho a los trabajadores en esta situación, también impidió que los procesos de calificación para el Seguro de Riesgos de Trabajo se efectuaran en apego al procedimiento señalado en la norma.

Algunos casos desafortunadamente concluyeron con la defunción del trabajador o la invalidez de este debido a secuelas, generando el derecho a una pensión de viudez, orfandad o invalidez en su caso, que como sabemos, financieramente son muy diferentes para los trabajadores cuando provienen de un accidente o enfermedad calificado como “de trabajo”, aunado a que el Seguro de Riesgos de Trabajo no tiene semanas de espera para acceder a pensiones a diferencia del de enfermedad general.

En consecuencia, el (HCT) ha autorizado a la Dirección de Prestaciones Médicas efectuar un procedimiento de calificación proactiva que pretende facilitar la obtención de elementos para que, en su caso, se califique como riesgo de trabajo, los que a su consideración proceden y poder otorgar así las prestaciones en dinero al trabajador o sus deudos; así como, deberán incluirse en la declaración anual de la siniestralidad que debe presentarse durante el mes de febrero, y en consecuencia, modificar hasta en un punto porcentual la prima con la que pagarán esta rama durante el siguiente ejercicio.

Como IMCP, estamos de acuerdo plenamente en privilegiar el derecho y el bienestar de los trabajadores y sus familias, sin embargo consideramos que además es importante abrir los canales de comunicación y alternativas para los patrones, que les permitan brindar los argumentos que a su juicio o derecho convengan, con la debida oportunidad y no con posterioridad a la presentación de su declaración, lo que adicionalmente podría derivar en una rectificación de la prima determinada por el patrón, con las consecuencias financieras que esto conlleva.

Por consiguiente, por este medio, conminamos a las autoridades para la generación de estos canales de réplica o argumentación que estamos seguros nos llevarán, sin descuidar el bienestar del trabajador, a términos más justos evitando con esto controversias jurídicas o incrementos injustificados en el gasto del patrón.

Plan Maestro de Operación 2021 del SAT, presentado ayer 22 de febrero de 2021.

Como bien sabemos, ayer lunes 22 de febrero, el SAT presentó el Plan Maestro de Operación de la Administración General de Grandes Contribuyentes para 2021, ante representantes de diversas cámaras, en el cual se busca mayor recaudación a través de mejorar su proceso de fiscalización, en un marco de legalidad y seguridad jurídica. Además centra sus objetivos en la implementación de métodos ágiles que fueron exitosos en el cobro durante ejercicios anteriores, priorizando los sectores económicos con utilidades durante 2020.

Entre las Reformas para optimizar la fiscalización se han identificado los Márgenes de utilidad; la razón de negocios; los esquemas reportables; las deducciones y tasas por sectores, el límite en la deducción de intereses y las modificaciones en la tramitación de acuerdos conclusivos

Entre los rubros de fiscalización para 2020 y 2021 son: Impuesto Sobre la Renta, Impuestos Indirectos (de manera específica acreditamientos y saldos a favor de IVA e IEPS, así como devoluciones improcedentes).

Respecto a los saldos a favor mencionados, el CFF establece la posibilidad de la devolución de las cantidades pagadas indebidamente y aquellas que procedan conforme a las disposiciones fiscales, en las que el plazo para devolver será como regla general de 40 días hábiles, sin embargo, si se toma en consideración que además la autoridad fiscal puede requerir información adicional o incluso llevar a cabo facultades de comprobación para verificar la solicitud de devolución, esta situación suspendería el plazo de los 40 días dando en total un mayor número de días para devolver.

Aunado a esto, actualmente la devolución inmediata solo es aplicable en un caso específico: Para las Personas morales que adquieran desperdicios para ser comercializados a otras personas, ejemplo: compra de aluminio, plástico a granel, fierro, entre otros desperdicios que sirven como insumo para proceso industrial.

Como Instituto Mexicano de Contadores Públicos, solicitamos respetuosamente al SAT, que al ejercer sus recursos de fiscalización, consideren no extender tanto el plazo de revisión o fiscalización de saldos a favor, aunado a que se exitenda la posibilidad de la devolución inmediata a otras actividades, todo esto con la finalidad de incentivar la reactivacion económica de ciertos sectores productivos, que tanta falta le hace a nuestro país.

C.P.C. y Mtra. Diamantina Perales Flores

Presidente del IMCP

ESQUEMA REPORTABLE GENERALIZADO VS. ESQUEMA REPORTABLE PERSONALIZADO

Con fecha 2 de febrero de 2021, se publicó en el Diario Oficial de la Federación un Acuerdo por parte de la Secretaría de Hacienda y Crédito Púbico en cumplimiento a lo establecido por el cuarto párrafo del artículo 199 del CFF, en el que se dan a conocer los parámetros sobre los montos mínimos por los que no serán aplicables las disposiciones previstas en el Capítulo Único del Título Sexto del CFF denominado “De la Revelación de Esquemas Reportables”, a los asesores fiscales o contribuyentes respecto de los esquemas reportables a que se refieren las fracciones II a XIV del artículo 199 del Código Fiscal de la Federación (CFF); siempre que se trate de Esquemas Reportables Personalizados, y el Beneficio Fiscal obtenido o que se espere obtener en México, no exceda del monto de $100´000,000.00 (cien millones de pesos) Esto significa se reportan todos los Esquemas Reportables Generalizados, sin importar el monto del Beneficio Fiscal.

En el mencionado acuerdo se precisa que si un contribuyente dentro de un período de un año realiza diversos actos jurídicos que califiquen como un Esquema Reportable, se deberán de sumar todos los Beneficios Fiscales obtenidos, y se activará la obligación de revelarlos, al momento en que se llegue a superar el umbral de los $100´000,000.00 (cien millones de pesos).

Por otra parte, también se precisa que si el Beneficio Fiscal de un esquema reportable de cualquiera de los supuestos mencionados en el CFF, debe considerar el beneficio total del esquema, es decir, el monto agregado del beneficio fiscal obtenido o que se espere obtener en México por cualquiera de los contribuyentes involucrados en el esquema reportable, independientemente del ejercicio en que se obtenga o se espere obtener.

Esto nos lleva a analizar si el esquema es generalizado o personalizado, a efecto de determinar si en su caso, se puede aplicar la facilidad manifestada en el Acuerdo.

Conforme al Código Fiscal, se entiende por esquemas reportables generalizados, aquéllos que buscan comercializarse de manera masiva a todo tipo de contribuyentes o a un grupo específico de ellos, y aunque requieran mínima o nula adaptación para adecuarse a las circunstancias específicas del contribuyente, la forma de obtener el beneficio fiscal sea la misma.

Asimismo. se entiende por esquemas reportables personalizados, aquéllos que se diseñan, comercializan, organizan, implementan o administran para adaptarse a las circunstancias particulares de un contribuyente específico.

Considerando las definiciones del tipo de esquemas reportables, a falta de una aclaración oficial al respecto, surge la duda, de las características objetivas de uno u otro tipo de esquema.

Pudiera pensarse, que aunque un esquema se comercialice de manera masiva, como sería el caso de un esquema generalizado, no obstante, dependiendo de las características de un contribuyente, de las circunstancias y situaciones que rodeen la operación de ese contribuyente, este esquema generalizado, pudiera ser considerado como personalizado, precisamente por tener que adecuarse a estas características sui generis de este contribuyente hipotético.

Dado lo anterior, de ser así, y de no superar el umbral de los 100 millones de pesos respecto al beneficio fiscal, este esquema personalizado, pudiera apegarse a la facilidad brindada por el mencionado Acuerdo.

Como consecuencia del acuerdo secretarial dado a conocer al hacer una clara distinción de su aplicación entre los esquemas personalizados y los generalizados, resulta necesario que las autoridades fiscales a fin de otorgar certeza jurídica a los contribuyentes y asesores fiscales emitan reglas de carácter general donde se hagan una serie de precisiones de las características que debe reunir un esquema para ser considerado generalizado.

C.P.C. y Dr. Rodolfo Servín Gómez

Expresidente del Colegio de Contadores Públicos de Guadalajara Jalisco y

actual Vicepresidente de Fiscal de la Región Centro Occidente del IMCP

REFORMAS A LA LEY DE LA INDUSTRIA ELÉCTRICA Y A BANXICO

Reformas sin sentido.

Las iniciativas de reformas a la Ley del Banco de México y a la Ley de la Industria Eléctrica han generado una gran preocupación por parte de amplios sectores de la sociedad, en particular entre los agentes económicos, empresarios e inversionistas, así como entre empresarios y los gobiernos de algunos países, en particular de EE. UU. y Canadá socios nuestros en el TMec.

I. Reforma a la Ley de la Industria Eléctrica:

El pasado 29 de abril de 2020, el Cenace dio a conocer el Acuerdo (042921) para garantizar la eficiencia, Calidad, Confiabilidad, Continuidad y seguridad del Sistema Eléctrico Nacional; con motivo del reconocimiento de la pandemia del Covid-19. Según el Acuerdo, el gobierno federal considera que la generación intermitente de las centrales eléctricas eólicas y fotovoltaicas impacta la confiabilidad del Sistema Eléctrico Nacional.

En el Acuerdo de la Secretaría de Energía se le instruye al CENACE, a modificar el sistema de despacho de la energía eléctrica que administra esa entidad “independiente” para privilegiar la oferta de energía eléctrica de las plantas de la CFE, en detrimento de los productores privados que son mucho más baratos y eficientes. Esto afecta a muchas empresas generadoras de energías limpias o renovables, del sector privado y a muchos proyectos de inversión que están realizándose al amparo de la Constitución y de las leyes emanadas de la Reforma de Energía de la administración de Peña Nieto.

Como resultado de esto, la Comisión Federal de Competencia Económica (Cofece) promovió en la Corte, una controversia constitucional al señalar que el acuerdo afecta su mandato constitucional e invade su esfera de competencia.

El pasado 1 de febrero de 2021, el Ejecutivo Federal presentó al Congreso, con carácter de preferente, una Iniciativa de Reforma a la Ley de la Industria Eléctrica (la “Iniciativa de Reforma”) a través de la cual —según se afirma en su exposición de motivos— persigue elevar a nivel legal las medidas administrativas implementadas en el sector eléctrico desde 2019. Lo anterior, a fin de lograr el fortalecimiento de la Comisión Federal de Electricidad (“CFE”) y garantizar la confiabilidad del Sistema Eléctrico Nacional (“SEN”), el mantenimiento de las tarifas eléctricas y la seguridad energética nacional.

En este sentido, la Iniciativa de Reforma propone principalmente lo siguiente:

- Modificar el criterio de despacho meritorio de las centrales eléctricas por el cual el Centro Nacional de Control de Energía (“CENACE”) adquiere en primer lugar la energía con menor costo, así como garantizar el despacho prioritario de: (a) las centrales hidroeléctricas y (b) las plantas termoeléctricas, nucleares, geotérmicas y de ciclo combinado de CFE con independencia de su costo en primer y segundo lugar respectivamente.

- Eliminar la obligación de CFE de comprar energía mediante subastas realizadas por el CENACE a fin de abrir la oportunidad de celebrar contratos con las centrales eléctricas de CFE fuera de subasta.

- Revisar y, en su caso, modificar y/o terminar anticipadamente los contratos celebrados con productores independientes a fin de garantizar su rentabilidad para el Gobierno Federal.

Esta Iniciativa de Reforma preferente está siendo discutida y votada por la Cámara de Diputados y por la Cámara de Senadores, cada una con un plazo de 30 días naturales.

El pasado 3 de febrero, la segunda Sala de la Suprema Corte de Justicia de la Nación, emitió el fallo inapelable en el que le da la razón a la Cofece. Según la Corte, el Acuerdo por el que se emitió la política de confiabilidad del Sistema Eléctrico Nacional (SEN) obstaculiza el cumplimiento de las finalidades constitucionales que se encomendaron a la Cofece, ya que anula presupuestos que deben darse para que exista competencia económica y libre concurrencia en el mercado de generación y suministro eléctrico, particularmente en lo que concierne a las energías limpias intermitentes. La Corte invalidó también la disposición para otorgar al Cenace la facultad de rechazar las solicitudes de interconexión presentadas por centrales eólicas o fotovoltaicas.

En el IMCP vemos, que de ser aprobada esta iniciativa, van a existir varios problemas que afectarán al País en su conjunto:

- Afectación de diversos productores independientes y de proyectos de inversión cuantiosos.

a) 105 proyectos en etapa de autorización y que ascienden a $451 mil 289 mdp y generaría la renegociación o terminación anticipada de contratos de energía existentes.

b) 71 proyectos de energía que están en operación y ejecución: 57 proyectos de energía en operación y 14 que se encuentran en etapa de ejecución, los cuales equivalen $196, 769 mdp. Dichos proyectos involucran a 28 empresas, quienes podrían interponer controversias por la posible terminación anticipada de sus contratos.

c) 157 “Proyectos de Infraestructura financiados por el Capital Privado” del Subsector Electricidad para Generación de electricidad con una inversión de $845,623 mdp. De estos, 123 proyectos se reportan en etapa de autorización y ejecución e implican una inversión de 561, 042 mdp. De estos, sobresalen 105 proyectos de generación con energía solar y eólica cuyo monto de inversión, en conjunto, ascienda a 451, 289 mdp.

Todos estos afectados tendrán derecho a hacer reclamaciones y solicitar indemnizaciones, lo que se ha llegado a estimar en las de $20 mil millones de dólares.

- El reciente fallo de la Corte contra el Acuerdo, da un antecedente con el que se puede demandar la inconstitucionalidad de la iniciativa de Ley. Así que podemos prever una lluvia de amparos. También puede preverse varias demandas en los paneles de controversias del TMEC y severas sanciones para nuestro País.

- El costo promedio de la generación eléctrica va a ser más costoso y mucho más contaminante, en detrimento de la competitividad del País.

También vemos que sería mucho mejor para la economía del País que el Gobierno Federal permitiera una mayor participación de la Inversión Privada en el sector de Energía en general. Se tienen diversos rubros en donde no se interpone la soberanía nacional, ni la participación de mercado de las empresas productivas del Estado con la inversión privada. Un ejemplo, la inversión en el desarrollo de la capacidad física de almacenamiento de Crudo, Gasolinas y Gas Natural. Dado que somos deficitarios en hidrocarburos, es una cuestión de seguridad nacional el contar con inventarios adecuados de por lo menos tres meses en gasolinas, turbosina y en gas natural.

II. Reformas a la Ley del Banco de México:

Las Instituciones Financieras que tienen áreas de cambios son muchas, y todas ellas tienen contratos de contraparte para las operaciones intrabancarias y de documentos. Pero son muy contadas las Instituciones que acostumbran a reexportar los dólares en Efectivo. Los riesgos de caer señalado como lava dólares son muy elevados.

Para mitigar este problema, el Senado de la República aprobó una iniciativa de reforma a la Ley estatutaria del Banco de México en el que se le obliga al Banco actuar como comprador de última instancia de los billetes en efectivo. La iniciativa de Ley enuncia en su exposición de motivos que se pretende ayudar a los connacionales que trabajan en el exterior, y que mandan sus Remesas Familiares con altos costos de transacción.

El problema de obligar al Banco Central a comprar los dólares en efectivo, es que se puede generar que el Banco se vea afectado, porque sus contrapartes, los otros bancos centrales, están obligados por las leyes antilavado a sancionar a las instituciones que operen con recursos de procedencia ilícita. El mismo Presidente de la CNBV Juan Pablo Graf y el titular de la Unidad de Inteligencia Financiera Santiago Nieto han declarado que el Banco de México pasaría a la calidad de ser supervisado, y se vería sujeto a la supervisión de varios organismos.

El 99.7% de los flujos de divisas de las Remesas Familiares que alcanzan los USD$40 mil millones de dólares al año, se efectúa a través del sistema Bancario. Solo USD$120 millones de dólares llega en efectivo. El grueso de la masa de billetes de divisas que circula se atribuye al crimen organizado, y no a las Remesas Familiares. Así que el riesgo para el Banco de México y para nuestras Reservas Internacionales es mayor.

Para evitar esta circunstancia, la Secretaría de Hacienda, el Banco de México, Banco del Bienestar, en alianza con la Asociación de Bancos de México (ABM), presentaron un planteamiento con una serie de acciones en apoyo a los migrantes y a sus familias para la compra de dólares a un tipo de cambio más competitivo, así como el aumento de infraestructura financiera y la apertura de cuentas bancarias a mexicanos en el extranjero a través de los consulados. El Banco del Bienestar que ya había estado actuando en el mercado de las Remesas, desde el sexenio anterior, abrirá cuentas a migrantes mexicanos en Estados Unidos para el envío de remesas, con lo que el Secretario de Hacienda (SHCP), Arturo Herrera confía en que puede evitar una reforma legal a la autonomía del Banco de México. El propio Presidente ha declarado que debe de cuidarse a toda costa la autonomía del Banco de México.

En el IMCP creemos que esta iniciativa debe de ser desechada por la Cámara de Diputados. Y por otra parte ve muy necesario el que se desarrollen mecanismos alternos competitivos para la operación de dólares en efectivo, particularmente en la frontera norte, para corregir esta imperfección de mercado.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

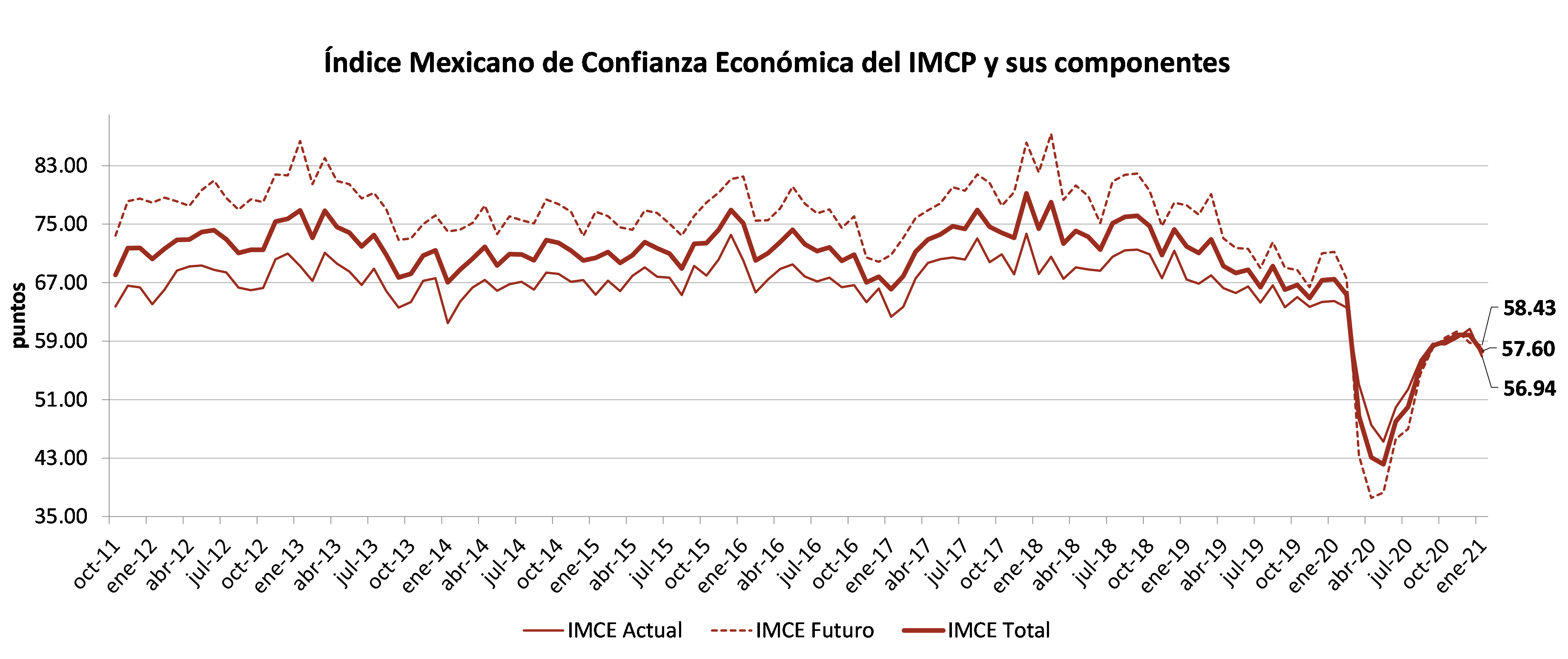

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE) DE ENERO DE 2021

Reporte para el mes de enero 2021

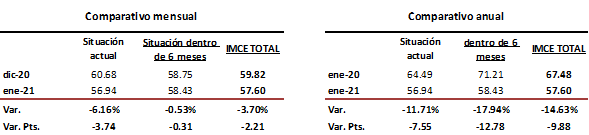

El Índice Mexicano de Confianza Económica (IMCE) profundizó declives por segunda ocasión durante el primer mes de 2021.

El IMCE de enero se debilitó a una tasa mensual de –3.70% hacia un nivel de 57.60 puntos con 2.21 unidades menos en relación a diciembre de 2020.

Lo anterior fue resultado de una visión menos optimista tanto sobre la Situación Actual como la Futura (dentro de los próximos seis meses), ya que la Perspectiva Actual mostró la lectura más débil de los últimos cinco meses, para ubicarse en 56.94 puntos, al caer –6.16% respecto al mes anterior; la Situación Futura se desaceleró, aunque a menor ritmo, al disminuir –0.53% a 58.43 puntos. Ambos casos dieron lugar a que se colocaran en la Clasificación Pesimista con perspectiva positiva.

En comparación con enero de 2020, el IMCE profundizó caídas al registrar una tasa anual de –14.63%, hilando 22 meses consecutivos con descensos, derivado de una contracción de –11.71% en la Situación Actual y de –17.94% en la Situación Futura.

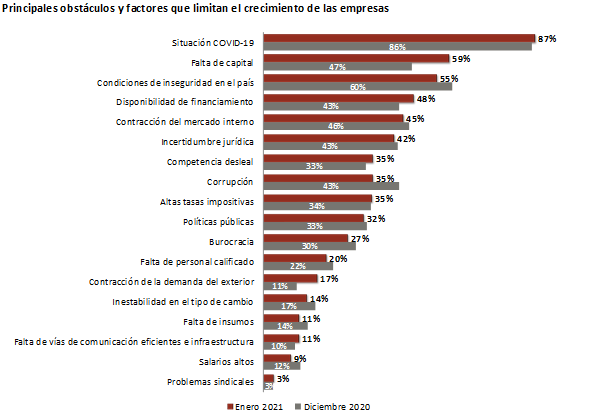

En cuanto a los factores que limitan a la economía, la Situación COVID-19 continuó siendo el principal, mientras que la Falta de Capital subió al segundo peldaño, para que las Condiciones de Inseguridad en el País se colocaran en la tercera plaza. Cabe señalar, que la Incertidumbre Jurídica siguió seleccionándose para ascender al sexto lugar.

El diseño, la metodología y el cálculo del IMCE han sido elaborados por Bursamétrica para el Instituto Mexicano de Contadores Públicos, A.C. con datos recopilados por el propio Instituto entre la membresía de los distintos Colegios de Contadores Públicos afiliados, así como aportantes de información externos. Responsable: Ernesto O´Farrill Santoscoy. Elaborado por: Sofía Santoscoy Pineda.

L.E. Sofía Santoscoy Pineda

Analista Bursátil y Económico.

Descarga el archivo PDF, aquí.