BOLETÍN DE PRENSA

19 de febrero de 2020

INVESTIGACIÓN DEL SAT Y LA UIF DE EMPRESAS QUE REALIZAN OPERACIONES SIMULADAS

RESPUESTA DEL SAT POR LA RETENCIÓN DEL 6% DE IVA A EMPRESAS QUE PONEN PERSONAL A DISPOSICIÓN DEL CONTRATANTE

IMPLICACIÓN JURÍDICA DEL PAGO DE PENSIONES INCREMENTO DE LA UMA

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA ENERO 2020

CPC y Mtra. Diamantina Perales Flores

Presidente del IMCP

P.C.FI. y Lic. Héctor Amaya Estrella

Vicepresidente de Fiscal del IMCP

Dra. Ludivina Leija Rodríguez

Vicepresidente de Relaciones y Difusión del IMCP

Lic. Oscar Guevara García

Integrante de la CROSS Nacional

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

INVESTIGACIÓN DEL SAT Y LA UIF DE EMPRESAS QUE REALIZAN OPERACIONES SIMULADAS

Una de las causas más dañinas y que más ha contribuido afectando la recaudación fiscal, es el uso de esquemas agresivos de evasión fiscal.

Inicialmente este esquema consistía en usar comprobantes apócrifos, con la finalidad de deducir y acreditar cantidades amparadas en ellos, sin haber pagado los montos que ahí se reflejaban.

Sin embargo, estas prácticas indebidas evolucionaron, llevando a los contribuyentes evasores a recurrir a estructuras mucho más complejas para tratar de obtener beneficios fiscales en perjuicio del fisco federal. Tal es el caso del tráfico de comprobantes fiscales (CFDI) y con flujos de dinero comprobables, aunque los conceptos que se plasman en ellos carezcan de sustancia y, por lo tanto, generen simulaciones de operaciones.

Derivado de lo anterior, la actual administración del Servicio de Administración Tributaria (SAT) está enfocada en tres ejes:

1) eficientar la recaudación,

2) combatir la evasión y la elusión fiscal, y

3) combatir la corrupción, sin que haya un terrorismo fiscal.

Respecto al tema de combate a la evasión y elusión fiscal, el SAT informó que, en uso de sus atribuciones, avisó a la Unidad de Inteligencia Financiera (UIF) sobre diversos esquemas de operaciones de factureras realizados durante los ejercicios fiscales de 2017, 2018 y 2019, lo cual sumó más de 339 mdp e involucra a 977 contribuyentes en diversos estados de la República.

Lo anterior a efecto de que, en el uso de sus facultades, realice las medidas cautelares a que haya lugar.

Estos contribuyentes emitieron comprobantes que amparan operaciones inexistentes o actos jurídicos simulados, las cuales se encuentran relacionadas con una serie de alertas mencionadas en el documento guía elaborado por la OCDE en 2009, denominado “Manual para la prevención de lavado de dinero para los inspectores y auditores fiscales”.

Este tipo de actos, son prácticas que desembocan en conductas irregulares que conllevan a consecuencias legales:

- De tipo penal generada por una defraudación fiscal, que implicaría una pena corporal de dos a nueve años de prisión.

- En el caso de la responsabilidad que recae sobre un tercero por permitir o publicar anuncios para la adquisición de comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados, la sanción aplicable será de $54,200 a $85,200

Es muy importante señalar que las autoridades deben cuidar los mecanismos para diferenciar a un contribuyente cumplido del facturero, así como garantizar que no se equipare a un causante sin ser culpable, como parte de la delincuencia organizada.

En el IMCP refrendamos nuestro compromiso institucional para colaborar en los proyectos y acciones previstas por nuestras autoridades hacendarias, en pro de los contribuyentes de todo el país, trabajando de manera conjunta, hacia el fortalecimiento de la economía mexicana.

CPC y Mtra. Diamantina Perales Flores

Presidente del IMCP

RESPUESTA DEL SAT POR LA RETENCIÓN DEL 6% DE IVA A EMPRESAS QUE PONEN PERSONAL A DISPOSICIÓN DEL CONTRATANTE

Lamentablemente la redacción ambigua e imprecisa que se tuvo en la reforma del artículo 1-A fracción IV de la Ley del IVA generó una fuerte incertidumbre. No era claro para los contribuyentes si estaban obligados o no a retener.

Con la intención de aclarar dudas se fueron sumando diversos criterios de Instituciones y personas pero todos estábamos atentos a que fuera el propio SAT quien diera una aclaración oficial.

El pasado 31 de enero la autoridad fiscal federal emitió su criterio en donde a través 46/IVA/N de la primera versión anticipada del Anexo 7 de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2020 procura aclarar el panorama.

En dicho criterio se establece que cuando una persona moral, del Título II o del Título III de la Ley del Impuesto sobre la Renta, o una persona física con actividad empresarial reciba servicios en los que se ponga personal a su disposición, habrá retención cuando las funciones del personal sean aprovechadas directamente por el contratante o por una parte relacionada de éste. Si se diera el caso contrario, no habría retención si los servicios prestados por el personal del contratista son aprovechados directamente por el propio contratista.

Se percibe en el sentir de los contribuyentes que la incertidumbre continúa prevaleciendo, misma que aun leyendo los casos de aclaración que se pusieron a manera de ejemplos y a disposición general por parte de las autoridades fiscales se tornan insuficientes para dejar en claro este importante tema.

P.C.FI. y Lic. Héctor Amaya Estrella

Vicepresidente de Fiscal del IMCP

IMPLICACIÓN JURÍDICA DEL PAGO DE PENSIONES INCREMENTO DE LA UMA

“Recientemente la Suprema Corte de Justicia de la Nación, a través de su Segunda Sala, reiteró que la Jurisprudencia número 164/2019 relacionada a las pensiones del IMSS correspondientes a los trabajadores sujetos al régimen de transición (es decir, de aquellos que entraron a trabajar antes de 1997), es reiteración de un criterio emitido por la propia Corte desde el año de 2010; esto es, no se trata de un criterio novedoso.

Derivado de dicha jurisprudencia, con base en la ley del seguro social anterior y en la actualmente vigente, la SCJN determinó que aquellos trabajadores que entraron a trabajar antes de 1997 deben decidir el régimen de pensión al cual van a sujetarse, al de la ley de 1973 o bien al de la nueva ley de 1997.

Teniendo así, de conformidad con la ley, las siguientes opciones:

A) si decide acogerse al régimen de la ley de 1973, el tope aplicable es el de 10 veces el salario mínimo a su pensión que obtiene de manera vitalicia; o bien,

B) si el trabajador opta por el régimen de la ley de 1997, actualmente vigente, le aplicará el tope de 25 veces el salario mínimo su pensión, hasta el límite de lo ahorrado en su cuenta individual, es decir, del acumulado en su Afore.

Con ello, la SCJN avala que la decisión tomada por el trabajador al momento de pensionarse, deberá soportar las consecuencias que ya se encontraban contenidas en la ley correspondiente, sin que de manera alguna modifique las políticas públicas que decida tomar e implementar el IMSS en materia de pensiones por invalidez, cesantía en edad o vejez.

Sin embargo, esta Comisión Representativa ante Organismos de Seguridad Social es concidente con la posición institucional del Director General del IMSS y su Consejo Técnico que mediante el acuerdo número 64/2020 ratifica el criterio de 25 salarios mínimos como límte para para el pago de Pensiones, así como también con la Iniciativa de Ley presentada por el Diputado Federal Alejandro Carvajal Hidalgo ante la Cámara de Diputados y por virtud de la cual se propone reformar y adicionar los artículos Tercero y Quinto Transtorios del Decreto de Ley del Seguro Social publicado en el DOF el 21 de diciembre de 1995, para que el tope aplicable al régimen de pensión al cual deba sujetarse sea de 25 veces el salario mínimo general a su pensión que obtiene de manera vitalicia y no de 10 SMG como lo sostiene la Jurisprudencia; y ello es así, bajo el más estricto respeto a los principios de justicia social y derechos pensionarios de los trabajadores y sus beneficiarios, que han cotizado bajo la derogada Ley del Seguro Social conocida como Ley del Seguro Social Régimen 73, salvaguardando sus derechos adquiridos.

Lic. Oscar Guevara García

Integrante de la CROSS Nacional

ÍNDICE MEXICANO DE CONFIANZA

ECONÓMICA DEL IMCP

Reporte para el mes de enero de 2020.

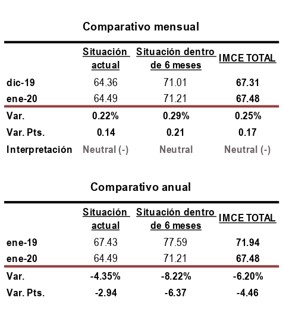

El Índice Mexicano de Confianza Económica (IMCE) correspondiente al primer mes de 2020, avanzó por segunda ocasión consecutiva.

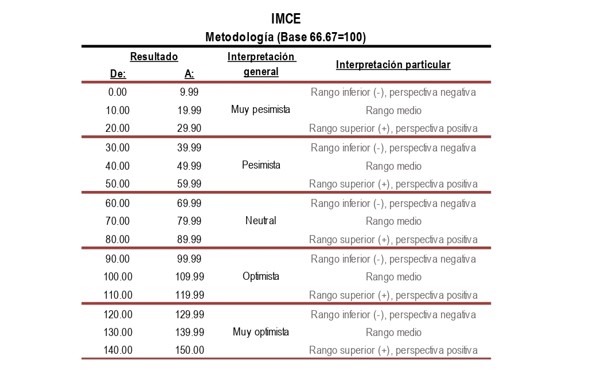

El IMCE de enero de 2020 mostró un ligero incremento de +0.25% para situarse en 67.48 puntos desde los 67.31 puntos de diciembre, por lo que permaneció en la clasificación Neutral con perspectiva negativa. Lo anterior fue resultado de un aumento por +0.22% en la Situación Actual y de +0.29% en la Situación Futura (equivalente a los próximos seis meses) para ubicarse en 64.49 unidades y 71.21 unidades respectivamente. El componente Actual se mantuvo en la clasificación Neutral con perspectiva negativa, mientras que el índice Futuro se colocó en el rango medio de la clasificación Neutral.

Al contrario del comparativo mensual, el IMCE de enero de 2020 se debilitó –6.20% respecto al mismo mes de 2019, debido a una reducción de –4.35% en la Situación Actual y de -8.22% en la Situación Futura.

De acuerdo a la encuesta mensual, los elementos que limitan el crecimiento del país son las condiciones de inseguridad, la falta de capital y la corrupción.

Índice Mexicano de Confianza Económica del IMCP y sus componentes.

El Indicador Mexicano de Confianza Económica del IMCP

Los indicadores de confianza representan una forma objetiva y oportuna de medir cómo se encuentra el clima de negocios en un país. El Instituto Mexicano de Contadores Públicos, A.C. (IMCP), ha diseñado el Índice Mexicano de Confianza Económica (IMCE) cuyo objetivo es cuantificar la expectativa del clima de las empresas percibido a través de más de 20 mil contadores públicos inscritos a los cerca de 60 colegios afiliados al IMCP. Este Índice puede llegar a convertirse en uno de los índices adelantados claves para tener una mejor lectura de lo que está pasando en nuestra economía.

El IMCE se construye a partir de la información recogida de las respuestas a diez preguntas: cinco sobre la situación actual de las empresas, una sobre los obstáculos a los que las empresas se enfrentan y cuatro sobre la situación de las empresas en los próximos seis meses. Con el objeto de obtener información más enriquecedora, se pide a los encuestados aportantes de la información, que identifiquen la región y el Colegio de Contadores Públicos al que pertenecen, de esta manera podrá clasificarse el sentimiento de confianza que persiste en las distintas regiones de la República Mexicana. La encuesta se lanzó por primera ocasión en septiembre de 2011.

El diseño, la metodología y el cálculo del IMCE han sido elaborados por Bursamétrica para el Instituto Mexicano de Contadores Públicos, A.C. con datos recopilados por el propio Instituto entre la membresía de los distintos Colegios de Contadores Públicos afiliados, así como aportantes de información externos. Responsable: Ernesto O´Farrill Santoscoy. Elaborado por: Sofía Santoscoy Pineda.

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP