Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Febrero 2016

50La importancia de la Colegiación y de la Certificación Profesional

En 2014 el Senado presentó la Iniciativa con proyecto de Decreto por el que se expide la Ley General del Ejercicio Profesional Sujeto a Colegiación y Certificación Obligatorias.

El objetivo fundamental de la reforma es doble: por un lado, establecer los requerimientos mínimos que deben observarse en todo el territorio nacional, y tanto en la jurisdicción federal como en la de la Ciudad de México y los Estados, para el válido ejercicio de las actividades profesionales materia de regulación y, por otra parte, distribuir las competencias entre la Federación y las Entidades Federativas, reservando a éstas ciertas facultades o poderes que terminarán de completar el régimen regulatorio de las actividades profesionales materia de la Ley, de acuerdo con las realidades existentes en sus respectivas jurisdicciones.

Derivado de lo anterior, en días pasados el pleno de la Comisión Federal de Competencia Económica (Cofece), que preside Alejandra Palacios, envió al senador Enrique Burgos, presidente de la Comisión de Puntos Constitucionales, un oficio en el que le expresa su opinión en contra de la propuesta de la iniciativa para modificar el artículo 28 de la Constitución y crear la Ley General de Ejercicio Profesional sujeto a Colegiación y Certificación Obligatorias.

Referente a la colegiación obligatoria, sostiene que presenta riesgos mayores para la libre concurrencia y competencia. El que las asociaciones o colegios estén facultados para definir la entrada o permanencia de sus propios competidores, genera incentivos para restringir el número de participantes o para reducir la rivalidad competitiva entre sus miembros.

En este último punto, el IMCP apoya los comentarios señalados por Cofece y además nos pronunciamos en la observancia de los siguientes aspectos:

1. El IMCP coincide con la necesidad de que los profesionistas del país, desarrollen sus funciones dentro de los estándares de calidad que demanda actualmente la sociedad, ofreciendo a esta, la seguridad de contratar profesionales calificados y actualizados.

2. Por lo que corresponde a la colegiación profesional obligatoria, el IMCP está de acuerdo, siempre y cuando se mantenga el estándar de calidad de los derechos y obligaciones de los socios, establecidos en los Estatutos y Reglamentos del IMCP.

3. Mantener para el IMCP la figura de Federación de Colegios, a fin de dar cumplimiento a los acuerdos internacionales en materia normativa financiera contable, contraídos por nuestro país.

4. Mantener un solo Código de Ética Profesional para los Contadores Públicos que cuenta con el reconocimiento internacional (el Código de Ética emitido por la Federación Internacional de Contadores, IFAC por sus siglas en inglés).

5. Homologar el proceso de certificación de los contadores públicos, al que tiene actualmente el IMCP, el cual está basado en tener que sustentar un examen de competencia profesional que practica el Centro Nacional de Evaluación para la Educación Superior (CENEVAL); y que para su Refrendo que es cada 4 años, se deba cumplir con la capacitación mínima de 65 horas por año, de acuerdo con la Norma de Educación Profesional Continua del IMCP.

6. Establecer cuotas de colegiación diferenciadas por cada región del país, de acuerdo con la situación socioeconómica de las mismas.

C.P.C. Olga Leticia Hervert Sáenz

Presidenta

Instituto Mexicano de Contadores Públicos

Presidenta

Instituto Mexicano de Contadores Públicos

Convenio de Colaboración entre AMEXIPAC y el IMCP

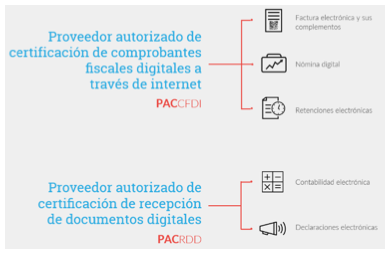

1. AMEXIPAC es la Asociación Mexicana de Proveedores Autorizados de Certificación que agrupa a las empresas autorizadas por el SAT para la prestación de servicios de la esfera de tributación digital. Además, las empresas que se distinguen con el sello de Socio AMEXIPAC, concentran la oferta de servicios tecnológicos de valor agregado orientados a la eficiencia de usuarios particulares y de negocio.

2. Actualmente el SAT cuenta con dos figuras reguladas de terceros coadyuvantes en la tributación digital, mismas que operan la prestación de diversos servicios:

3. Si bien todos conocemos la factura electrónica, que se ha convertido ya en un referente y estándar nacional de transacciones digitales, recientemente con la habilitación de los PACRDD se abre un portafolio nuevo de servicios PAC con los documentos digitales.

4. Los documentos digitales que pueden enviarse a través de los PACRDD actualmente son la DPIVA y próximamente la contabilidad electrónica, así como más de 300 trámites y servicios que el SAT tiene proyectado hacer disponibles en línea, directo y a través de empresas PAC.

5. Los PAC son una alternativa para los contribuyentes que desean contar con valores agregados a los servicios fiscales disponibles en el portal del SAT.

6. El uso de los servicios de una empresa PAC es optativo para cualquier contribuyente, ya que para cumplir con sus obligaciones siempre pueden ingresar al portal del SAT y utilizar sus herramientas. No obstante, hoy, el 90% de las facturas electrónicas del país se procesan a través de empresas PAC, por lo que los usuarios claramente inclinan su preferencia al uso de las soluciones a la medida que los PAC ofrecemos para ello.

7. La multiplicidad de ventanillas de comunicación que representan los PACs para el SAT es una fortaleza tecnológica que favorece a los contribuyentes y al gobierno y ha sido clave para lograr una adopción acelerada del estándar tecnológico basado en el lenguaje universal y abierto del XML que es fundamental en el éxito operativo del SAT.

www.amexipac.org.mx

Ing. Jorge A. López Chapa

Presidente

AMEXIPAC, A.C.

Presidente

AMEXIPAC, A.C.

Índice Mexicano de Confianza Económica

Enero 2016

Reporte para el mes de enero de 2016.

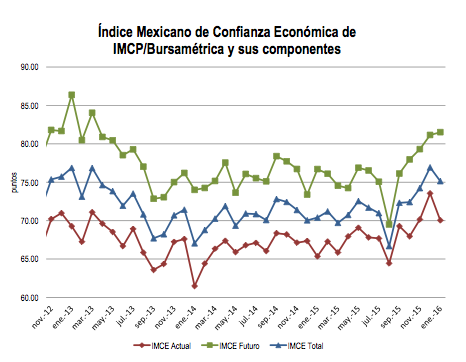

El Índice Mexicano de Confianza Económica del mes de enero disminuye optimismo principalmente por un debilitamiento en la perspectiva actual.

El Índice Mexicano de Confianza Económica del IMCP de enero de 2016 rompe la racha positiva del año anterior al mostrar una visión ligeramente menor optimista en la situación actual de los negocios mientras que la percepción futura mejoró.

En el primer mes de 2016, el IMCE TOTAL disminuyó -1.79 puntos de 76.93 a 75.13 puntos con un baja mensual de -2.33% mientras que respecto al mismo mes de 2015 aumentó a una tasa anual de +6.73%.

Respecto a la percepción de la situación actual se observó un decremento por – 3.52 puntos en enero de 73.55 puntos a 70.03 puntos equivalente a una tasa mensual de -4.78% y anual de 7.16%. La menor percepción fue resultado de un deterioro importante en las ventas de las empresas donde trabajan así como su percepción sobre el comportamiento de los costos de producción. Al mismo tiempo, la confianza sobre la cobranza de las ventas se debilitó en menor medida en comparación con el descenso en los inventarios de las empresas. No obstante, los encuestados ganaron confianza en la contratación de personal de las empresas a las que atienden.

En cambio, en la expectativa sobre la situación futura (dentro de 6 meses) incrementó ligeramente al subir +0.36 unidades de 81.15 puntos a 81.51 unidades en enero con una tasa mensual de +0.44% y anual de +6.26%. Por lo tanto, los encuestados relajaron su expectativa sobre la inversión en activos que podría aumentar la productividad de las empresas en tanto que subieron su confianza sobre la inversión en capacitación. De igual manera, aumentaron su optimismo sobre el crecimiento de la plantilla laboral de las empresas en las que prestan sus servicios al igual que su percepción sobre el comportamiento de las ventas futuras.

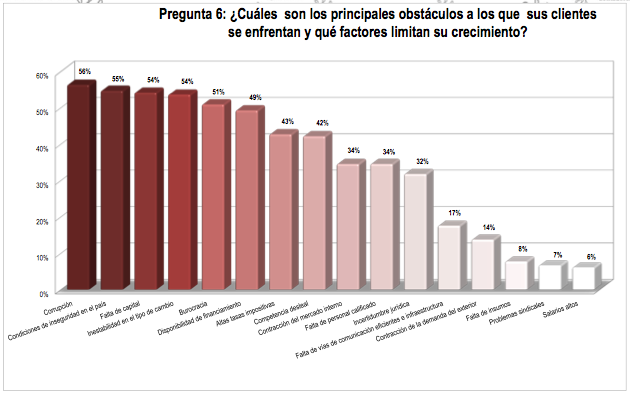

Por último, en el primer mes de 2016, la corrupción fue elegida como el principal obstáculo al que se enfrentan las empresas al ser elegida por el 56% de las personas, las condiciones de inseguridad en el país descendieron al segundo lugar con el 55% de la participación y en el tercer lugar se colocó la falta de capital con el 54%, destacando que la inestabilidad del tipo de cambio escaló de igual manera a la tercera plaza.

Lic. Ernesto O ́Farrill Santoscoy

Presidente

Comisión de Análisis Económico del IMCP

Presidente

Comisión de Análisis Económico del IMCP