CONTADURÍA PÚBLICA, RESPALDO AL CONTRIBUYENTE DE CARA A LOS CAMBIOS EN LA MISCELÁNEA FISCAL

Uno de los objetivos planteados por la autoridad hacendaria con la Reforma Fiscal 2022 se fundamenta en maximizar la recaudación, sin proponer aumentos de impuestos ni crear nuevas contribuciones. Con ello busca también dar certidumbre para la realización de las actividades económicas, así como incentivar la inversión y favorecer la trayectoria de recuperación en nuestro país.

Dentro de las estrategias implementadas para lograrlo es la creación de un nuevo modelo tributario denominado Régimen Simplificado de Confianza (RESICO) para personas físicas y morales, que entró en vigor a partir del 1 de enero de 2022.

Un número importante de contribuyentes, personas morales, que tributaban en el Título II, de la Ley del ISR, a partir del 6 de enero de 2022, fueron migradas al RESICO, debido a que cumplieron con todos los requisitos para tributar en el mismo.

Recomendamos a los contribuyentes personas morales que, cumpliendo con las características para ser RESICO, no han sido actualizados a la fecha en el sistema del Servicio de Administración Tributaria (SAT), presenten su aviso a la brevedad, para aprovechar los beneficios de este régimen.

Dentro de la problemática presentada los primeros 15 días del año a partir de la entrada en vigor de este régimen detectamos que:

- La migración de las personas morales a RESICO no se ha dado en su totalidad y genera un estado de incertidumbre al contribuyente. Existen casos en donde el propio SAT realizó el cambio, aunque éste no procedía.

- El SAT dio a conocer los simuladores de declaraciones de pagos mensuales y definitivos de RESICO, en función de los CFDI expedidos y recibidos, por lo que, en caso de que el contribuyente tenga la necesidad de cancelar alguno, ya sea porque el CFDI se duplicó o la operación no se configuró, surge la incertidumbre del plazo en que aparecerá efectivamente reflejado en el sistema.

- Para brindar seguridad jurídica a los contribuyentes y sociedades civiles que ahora pueden tributar en RESICO, consideramos que es necesario adicionar una regla para señalar que los anticipos o rendimientos se podrán aplicar en pagos provisionales del ISR.

En el IMCP estamos convencidos de que los contribuyentes, ya sea que tributen en el RESICO o en cualquier otro régimen fiscal, necesitan de la asesoría de un Contador Público para conocer sus obligaciones tributarias y, en su caso, solucionar problemáticas como las descritas, además de cumplirlas en forma óptima, apoyándose en la experiencia, visión estratégica y multidisciplinaria de un profesional en la materia, que le ayude a optimizar sus recursos.

Los asociados del Instituto Mexicano de Contadores Públicos estamos preparados para brindar ese apoyo y asesoría profesional necesaria en materia tributaria.

Como federación que une a más de 22 mil profesionistas de todo el país, en el Instituto Mexicano de Contadores Públicos, A.C. (IMCP), por más de 98 años, nos hemos ocupado de la formación profesional de nuestros sus asociados, somos considerados como una de las profesiones mejor organizadas en el país que, además, vela por el interés público.

Nuestros asociados cumplen con la normatividad emitida por el IMCP y los organismos internacionales a los cuales pertenecemos. Cada año activamente nos actualizamos en los temas fiscales vigentes lo cual nos permite estar a la vanguardia en la legislación tributaria y financiera.

Asimismo, nuestras actividades están regidas por el Desarrollo Profesional Continuo, la autorregulación de nuestra conducta con base en la observancia de un estricto Código de Ética Profesional.

Somos la única Federación Nacional Contable en México que cuenta con especialistas investigadores que han creado un instrumento de medición, el cual sirve para otorgar la Certificación Profesional del Contador Público, avalada por la Secretaría de Educación Pública, mediante la Dirección General de Profesiones.

La Certificación Profesional del IMCP ha tenido alcances de excelencia, al grado de lograr un Acuerdo de Reconocimiento Profesional Mutuo de la Contaduría Pública con el aval del Comité Mexicano para la Práctica Internacional de la Contaduría Pública, firmado por sus equivalentes en EE.UU. y Canadá. Dicha certificación es requisito indispensable para dictaminar para efectos del SAT. Actualmente somos más de 8 mil 300 Contadores Públicos certificados que pueden contribuir a esta labor en todo el país.

Hoy es el momento de proteger y maximizar su patrimonio con la asesoría profesional y ética de un Contador Público. Invito a los contribuyentes de todo el país que aún no cuenten con un asesor en materia tributaria, acercarse a cualquiera de nuestras 60 federadas y 47 delegaciones en todo el país afiliadas al Instituto Mexicano de Contadores Públicos, en donde con gusto los atenderemos.

Por otra parte, como IMCP, deseamos que la designación del maestro Félix Arturo Medina Padilla como nuevo titular de la Procuraduría Fiscal de la Federación se refleje en la observancia del marco legal, así como de las mejores prácticas para detectar y combatir la evasión fiscal. Reiteramos nuestra disposición para trabajar con esta institución desde nuestras competencias, aportando nuestra experiencia en la materia.

Dra. Laura Grajeda Trejo

Presidenta del IMCP

***

TERMÓMETRO TRIBUTARIO – ASPECTOS ESENCIALES DEL RÉGIMEN SIMPLIFICADO DE CONFIANZA Y DE LA FACTURACIÓN ELECTRÓNICA

1. Régimen Simplificado de Confianza (RESICO) para personas morales. A partir del 1 de enero de 2022, entró en vigor el nuevo Régimen Simplificado de Confianza para personas morales con ingresos anuales de hasta $35,000,000 y que estén conformadas por personas físicas (con excepciones particulares), que establece diversos beneficios. Entre éstos, el Impuesto Sobre la Renta (ISR) se determina considerando la base de flujo de efectivo; se permite la deducción de adquisiciones de mercancías en lugar de costo de lo vendido; los pagos provisionales de ISR se calculan con las cifras económicas del ejercicio, excluyendo el coeficiente de utilidad; se permite la deducción de inversiones de hasta $3,000,000 con mayores porcentajes; se tiene la facilidad de no enviar la contabilidad electrónica y de no presentar la Declaración Informativa de Operaciones ante Terceros (DIOT) del Impuesto al Valor Agregado (IVA).

De forma general, consideramos que se trata de un régimen fiscal con algunas medidas de simplificación tributaria; sin embargo, quedan algunos temas que requieren reglas específicas, como el de los anticipos que las sociedades civiles entreguen a sus socios, en donde se requiere claridad sobre su deducción en el RESICO.

2. Régimen Simplificado de Confianza (RESICO) para personas físicas. También el 1 de enero de 2022, inició el nuevo Régimen Simplificado de Confianza para personas físicas con ingresos anuales de hasta $3,500,000 con actividades empresariales, profesionales y arrendamiento que establece varios beneficios. Entre otros, el Impuesto Sobre la Renta (ISR) se determina sobre los ingresos cobrados a una tasa reducida que inicia en 1% y termina en 2.50%; se tiene la facilidad de no enviar la contabilidad electrónica y de no presentar la Declaración Informativa de Operaciones ante Terceros (DIOT) del Impuesto al Valor Agregado (IVA). El IVA deberán pagarlo de forma completa, estando obligados a registrar las operaciones en sus libros contables y a presentar las declaraciones respectivas. Asimismo, la determinación de la base de la Participación de los Trabajadores en las Utilidades (PTU), debe realizarse restando a los ingresos cobrados el importe de las erogaciones de servicios y la adquisición de bienes o del uso o goce temporal de bienes, efectivamente pagados. Cabe mencionar que, a partir del 6 de enero, el Servicio de Administración Tributaria (SAT), con la información que tiene de los contribuyentes personas físicas y morales, realizó el cambio de régimen tributario para ubicarlos en el RESICO.

Los contribuyentes que no estén de acuerdo deberán de presentar las aclaraciones respectivas ante el SAT.

3. Modificaciones en los comprobantes fiscales. El pasado 27 de diciembre de 2021, el SAT dio a conocer la Resolución Miscelánea Fiscal para 2022, que contiene un capítulo correspondiente a los Comprobantes Fiscales Digitales por Internet (CFDI). Además, el 31 de diciembre de 2021, publicó en su sitio de Internet las guías de llenado de los CFDI versión 4.0, aplicables a las facturas de ingresos, de retenciones de impuestos y de recepción de pagos, con modificaciones que le aplican a la mayoría de los contribuyentes y que entrarán en vigor a partir del 1 de mayo de 2022.

Entre otros, los cambios son los siguientes: se deberá incluir el nombre, RFC, código postal, uso del CFDI y el régimen fiscal del receptor; en el caso de exportación de bienes se deberá indicar si está sujeta a impuestos indirectos. En los CFDI de la constancia de retenciones de impuestos, el periodo de emisión solo permitirá anotar el ejercicio en curso o el anterior, y en lo que respecta a los CFDI de recepción de pagos, el plazo para expedirlos se acorta de diez a cinco días siguientes al mes en el que se haya recibido el pago; además, se deberán indicar los impuestos trasladados y retenidos por cada pago recibido.

También se ha publicado el nuevo esquema de cancelación de los CFDI, que establece que las facturas electrónicas solo podrán cancelarse hasta el 31 de enero del año siguiente a su expedición, que se deberán justificar y soportar documentalmente y se informará a la autoridad tributaria sobre el motivo de dichas cancelaciones.

Finalmente, recomendamos a los contribuyentes tomar acciones para analizar el flujo de información que deberán obtener para expedir correctamente sus CFDI, y conocer los datos que deben proporcionar a sus proveedores para que les entreguen sus facturas electrónicas y la actualización de sus sistemas de facturación.

C.P.C. Ramiro Ávalos Martínez

Vicepresidente de Fiscal del IMCP

***

AJUSTES EN TIPO DE CAMBIO POR REFORMA 2022. PROCEDIMIENTOS ADMINISTRATIVOS ADICIONALES PARA CONTROLAR DIFERENCIAS PARA EFECTOS FISCALES

La inclusión en la Reforma Fiscal para 2022 del ajuste al tipo de cambio publicado en el Banco de México, generará controles adicionales en los contribuyentes para dar cumplimiento a esta medida.

- La aprobación del ajuste de todas las operaciones realizadas en moneda extranjera al tipo de cambio publicado en el Banco de México implica que los contribuyentes tengan que realizar una conciliación entre los importes registrados en la contabilidad, contra los importes que deben considerarse para efectos fiscales al determinar los impuestos a nivel mensual y anual.

- El tipo de cambio considerado en las operaciones denominadas en moneda extranjera, no coincidirán necesariamente con el tipo de cambio publicado por el Banco de México, por lo que el incumplimiento de la conciliación de esta partida generará una posible contingencia fiscal, originada por la diferencia que pueda existir entre el tipo de cambio considerado en los registros contables, contra el tipo de cambio fiscal (publicado en el Banco de México).

- Aunque lo anterior implica una carga administrativa adicional por parte de los contribuyentes, para llevar el control de estas diferencias a nivel mensual y anual, es recomendable llevar a cabo esta actividad. Esto evitará cualquier diferencia que pueda causar impuestos y accesorios adicionales para los contribuyentes, así como la posible suspensión de sellos digitales.

- Esta inclusión no implica algún cambio para efectos de la determinación del Impuesto al Valor Agregado, pues en este impuesto no se causa una variación cambiaria por calcularse con base en flujos de efectivo.

C.P.C. Abel Garza Gómez

Presidente del ICPNL

***

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE) DE DICIEMBRE DE 2021

Reporte para el mes de diciembre 2021

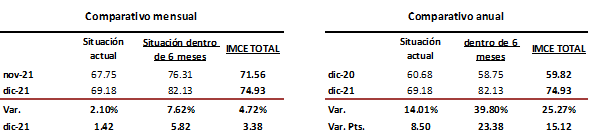

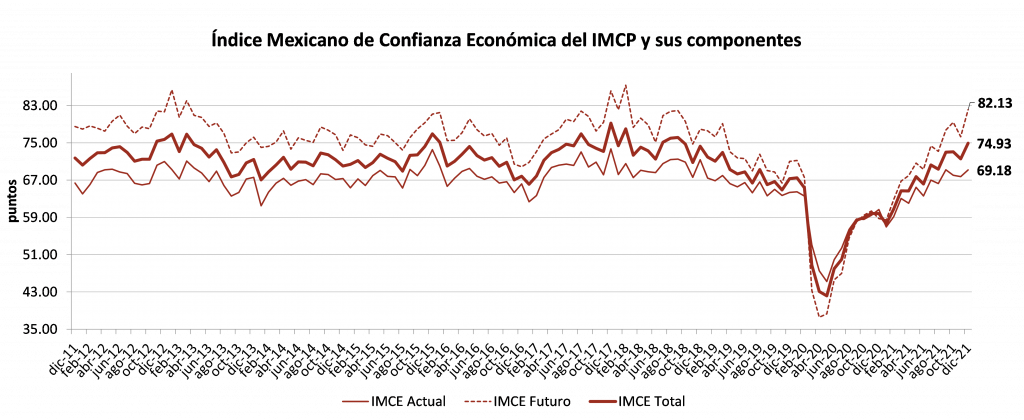

El Índice Mexicano de Confianza Económica (IMCE) se recuperó durante el último mes de 2021, después de declinar en noviembre.

El IMCE de diciembre de 2021 repuntó a una tasa mensual de 4.72% al escalar 3.38 puntos hacia un nivel de 74.93 puntos, siendo el mejor registro desde septiembre de 2018. Esto resultó de una mejoría en la Situación Actual, la cual avanzó 2.10% de 67.75 unidades a 69.18 puntos. La Situación Futura, que representa los próximos seis meses, incrementó 7.62% tocando un máximo de poco menos cuatro años, para registrar un puntaje de 82.13.

En relación con diciembre de 2020, el IMCE acentuó el ritmo de crecimiento, hilando diez meses consecutivos al alza, al subir 25.27%, ya que la Situación Actual se elevó 14.01% y la Situación Futura 39.80%.

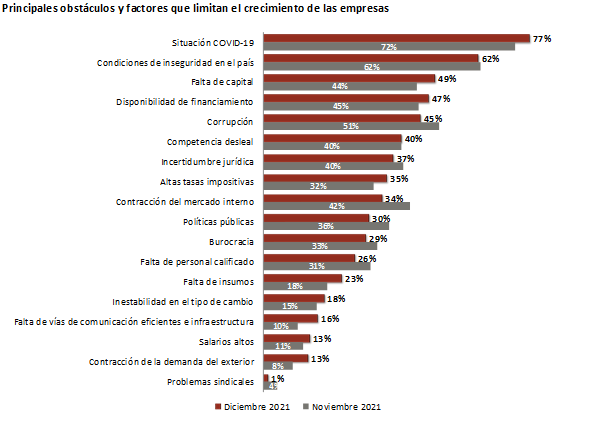

En diciembre de 2021, la Situación COVID-19 volvió a considerarse como el principal obstáculo al que se enfrenta la economía, seguido por las Condiciones de Inseguridad en el País y la Falta de Capital.

El diseño, la metodología y el cálculo del IMCE han sido elaborados por Bursamétrica para el Instituto Mexicano de Contadores Públicos, A.C. con datos recopilados por el propio Instituto entre la membrecía de los distintos Colegios de Contadores Públicos afiliados, así como aportantes de información externos. Responsable: Ernesto O´Farrill Santoscoy. Elaborado por: Sofía Santoscoy Pineda.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

***

Descarga el archivo, aquí.