LEY FEDERAL DEL TRABAJO EN MATERIA DE TELETRABAJO

PLAN DE REACTIVACIÓN ECONÓMICA DE ESTADOS UNIDOS Y SU IMPACTO EN MÉXICO

AVISO SUBCONTRATACIÓN LABORAL CDMX (ART. 15 6 BIS)

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA, DICIEMBRE 2020

C.P.C. y Mtra. Diamantina Perales Flores

Presidente del IMCP

Dr. José Manuel Vargas Menchaca

Presidente de la Comisión de Comercio Internacional del IMCP

C.P.C. y M.C.I. Juan Carlos Bojorges Pérez

Presidente del Colegio de Contadores Públicos de México

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

PCCAG y Dra. Ludivina Leija Rodríguez

Vicepresidente de Relaciones y Difusión del IMCP

LEY FEDERAL DEL TRABAJO EN MATERIA DE TELETRABAJO

El 12 de enero de 2021 entraron en vigor las reformas al artículo 311 de la Ley Federal del Trabajo en materia de Teletrabajo o home office, así como las obligaciones que tanto empleadores como las y los trabajadores deben cumplir.

Esta reforma atiende la necesidad de ponerse al día en la evolución constante y muy dinámica de las relaciones de trabajo, principalmente motivadas por la pandemia del COVID-19 que está afectando literalmente a todo el mundo y, además, regula y promueve el teletrabajo como un instrumento de generación de empleo y autoempleo mediante la utilización de tecnologías de la información y las telecomunicaciones.

La diferencia fundamental entre trabajo a domicilio y teletrabajo, radica en que en esta última modalidad hay una interacción dinámica de subordinación virtual que se ejecuta a través de diversos medios de comunicación tales como videoconferencias, llamadas a celular, entre otros.

El teletrabajo será aplicable para aquellas relaciones laborales que se desarrollen en más del 40% del tiempo en el domicilio de la persona trabajadora bajo la modalidad de teletrabajo, o en el domicilio elegido por ésta.

Entre los aspectos fundamentales en los que se basa la relación laboral en la modalidad de teletrabajo es en la confianza de patrón y trabajador, respeto a la soberanía del tiempo de la jornada de trabajo, respeto a la vida personal, es un acuerdo de partes que se pacta de manera voluntaria y en cualquier momento se puede romper el compromiso de esta modalidad y regresar al trabajo presencial, es decir es reversible.

Entre las obligaciones que deben cumplir las empresas se encuentran: proporcionar, instalar y encargarse del mantenimiento de los equipos necesarios para el teletrabajo, pagar los salarios en la forma y fechas estipuladas y asumir los costos derivados del trabajo a través de la modalidad de teletrabajo, incluyendo, en su caso, el pago de servicios de telecomunicación y la parte proporcional de electricidad; mientras que para los trabajadores, son tener el mayor cuidado en la guarda y conservación de los equipos, materiales y útiles que reciban del patrón, entregar oportunamente el trabajo e Informar con oportunidad sobre los costos pactados por el uso de los servicios de telecomunicaciones y del consumo de electricidad, derivados del teletrabajo.

Las condiciones especiales en materia de seguridad y salud para el teletrabajo, serán establecidas por la Secretaría del Trabajo y Previsión Social en una Norma Oficial Mexicana que deberá considerar los factores ergonómicos, psicosociales y otros riesgos que pudieran causar efectos adversos para la vida, integridad física o salud de los teletrabajadores, la cual deberá ser publicada a más tardar el 12 de julio de 2022.

Estas reformas representan un avance significativo, ya que esta modalidad de trabajo será adoptada de forma permanente por muchas empresas, aun cuando la crisis sanitaria se haya superado, sin embargo aún falta claridad para determinar la proporcionalidad en los costos operativos derivados del pago de servicios como telefonía, internet, entre otros.

C.P.C y Mtra. Diamantina Perales Flores

Presidente del IMCP

PLAN DE REACTIVACIÓN ECONÓMICA DE ESTADOS UNIDOS Y SU IMPACTO EN MÉXICO

El Plan de Acción Emergente para Salvar la Economía de Joe Biden, revelado en días pasados, señala entre otras líneas de acción:

Desmentir la elección que supuestamente debe hacerse entre salud pública y economía. En este sentido, Biden señala: debe hacerse caso a los expertos en salud y atender los casos positivos de covid-19, identificar los lugares de origen del contagio y adoptar las medidas pertinentes para contrarrestarlos. Igualmente fomentar que los trabajadores empleen los medios de protección necesarios para evitar contagios.

Para atender el problema descrito, Joe Biden ejercerá un presupuesto de $400 billones de dls., así como todas las facultades que le correspondan, entre ellas las conferidas en la Defense Production Act. Adicionalmente, lograr que en los primeros 100 días de su gobierno se vacune de 100 millones de ciudadanos. Al respecto, el Instituto considera que terminar con la pandemia es un punto prioritario para avizorar tiempos económicos mejores y lograr que todas las fábricas, establecimientos y prestadores de servicios logren sus propósitos. Es indispensable terminar con la pandemia para volver a la normalidad.

Otra propuesta es establecer un salario mínimo por hora de $15 dls., lo cual garantiza al trabajador, que al recibir ese salario no viva en pobreza; y el pago directo a las familias norteamericanas de $2,000 dls. para aliviar su situación económica, porque los $600 dls. hasta ahora aprobados no son suficientes para pagar la renta y comprar alimentos. Sin duda, cualquier medida que mejore el ingreso de las familias debe ser bienvenida, sobre todo en este estado de crisis económica, lo cual el Instituto ve con beneplácito.

Otra propuesta, es sugerir a los estadounidenses, comprar productos hechos en Estados Unidos (Buy american products) en lugar de productos importados, lo cual sin duda fortalece a las fábricas estadounidenses; muestra un sentido nacionalista en el consumo y favorece la posición económica de las empresas y al mejorar sus ventas, les permite desarrollar sus actividades de innovación y desarrollo. Para el Instituto y para cualquier ciudadano una estrategia nacionalista debe ser elegida como idónea en un mundo tan competido, aunque de fondo eso podría mermar las exportaciones mexicanas con destino a Estados Unidos.

Joe Biden reconoce que el desarrollo de infraestructura es fundamental para el desarrollo de una nación e incluso para enfrentar el cambio climático. Al respecto, algunos proyectos del Gobierno mexicano van orientados en el mismo sentido, como el Tren Maya y el Canal Interoceánico del Istmo de Tehuantepec. El Instituto coincide en que la construcción de infraestructura coadyuva en el desarrollo económico de cualquier país.

Otro planteamiento de Biden es: todos deben pagar los impuestos que les corresponden (Paid the fare share), para lo cual es necesario corregir todas las omisiones y vacíos de las leyes impositivas, para asegurar que todas las personas y empresas, incluso aquellas localizadas fuera de Estados Unidos, paguen los impuestos correspondientes. Lo cual el Instituto observa como plausible.

Otra medida es disponer de un presupuesto de $350 billones de dls. para transferir a los gobiernos de las entidades federativas, a fin de que enfrenten sus deudas. Lo anterior detonará mayor dinero en movimiento en diversas regiones de Estados Unidos, lo cual beneficiará la economía estadounidense y su consumo; en consecuencia, el Instituto se pronuncia a favor de la medida.

No debemos perder de vista, todas las acciones descritas por Joe Biden deben ser sometidas al Congreso norteamericano, para que, una vez aprobadas, puedan ejecutarse y rescatar la economía estadounidense, lo cual, sin lugar a duda beneficiará a nuestro país.

Dr. José Manuel Vargas Menchaca

Presidente de la Comisión de Comercio Internacional del IMCP

AVISO SUBCONTRATACIÓN LABORAL CDMX (ART. 156 BIS)

El pasado 21 de diciembre de 2020, se publicó en la Gaceta Oficial de la Ciudad de México número 498 tomo I, el “Decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Ciudad de México” dentro del cual se adicionó el artículo 156 BIS respecto a la subcontratación de personal, que a la letra dice:

“ARTÍCULO 156 BIS.- Las personas físicas o morales que contraten o subcontraten, independientemente de la forma en que se denominen los servicios proporcionados por un contratista en términos de la normatividad aplicable, aun cuando la erogación por concepto de remuneración al trabajo personal subordinado se realice por conducto de otra persona, deberán presentar ante la Secretaría un aviso dentro de los 10 días siguientes a aquél en que se celebre dicho contrato o se realicen modificaciones al mismo.

El aviso a que se refiere el párrafo anterior deberá contener como anexo el original o copia certificada del contrato respectivo, e informar sobre el número de trabajadores que presten los servicios correspondientes, así como la denominación o razón social, Registro Federal de Contribuyentes y domicilio del contratista.

La Secretaría podrá requerir a las personas físicas o morales a que se refiere el primer párrafo del presente artículo, la presentación del aviso antes citado, a fin de que cumplan con lo solicitado en un plazo de 10 días.”

Como se puede observar, en dicho artículo se establecen las obligaciones de las personas físicas o morales que contraten o subcontraten personal, conforme a lo siguiente:

- Presentar un aviso dentro de los 10 días siguientes al que se celebre el contrato o se realice alguna modificación al mismo, ante la Secretaría de Finanzas.

- Anexar el contrato original o copia certificada respectivo.

- Informar el número de trabajadores que presten servicios.

- Informar la denominación o razón social, RFC y domicilio del contratista.

Las personas físicas o morales obligadas contarán con un periodo de 10 días siguientes a partir de la fecha en que se celebre o modifique el contrato para cumplir con las obligaciones mencionadas.

Por otro lado, dentro de la misma publicación se incluyó el artículo Trigésimo Séptimo Transitorio, que a la letra dice:

“ARTÍCULO TRIGÉSIMO SÉPTIMO. – Las personas a las que se refiere el artículo 156 BIS, deberán presentar dentro de los treinta días naturales siguientes a la entrada en vigor del presente Decreto, el aviso de los contratos a que hace mención dicho artículo, vigentes al 01 de enero de 2021, independientemente de la fecha de celebración o modificación de estos.”

Finalmente, de acuerdo con el artículo primero transitorio se estableció que la entrada en vigor de los mencionados cambios será el 1 de enero de 2021, por lo que se puede claramente deducir que la fecha de vencimiento de los mencionados avisos acerca de los contratos existentes al 31 diciembre de 2020 será el próximo 31 de enero de 2021.

En caso de incumplimiento de la nueva obligación descrita se agregó una fracción al artículo 466 existente que establece la multa correspondiente:

“ARTÍCULO 466.- …

XII. Por no presentar el aviso a que se refiere el artículo 156 BIS de este Código, o hacerlo extemporáneamente, multa de ………………………………………………………………… $3,713.00 a $9,413.00.”

Ahora bien, el pasado 18 de enero, a través de un comunicado la Secretaría de Administración y Finanzas manifestó que el cumplimiento de dicha obligación se deberá realizar por medio de un aplicativo que se encontrará disponible en el Sistema de Administración de Contribuciones (SAC), en el que se podrá ingresar con la e. firma del contribuyente; sin embargo, aún no se encuentra disponible la plataforma para presentar el aviso. La dirección electrónica en la que se podrá entrar para dar cumplimiento es https://innovacion.finanzas.cdmx.gob.mx/siscon/.

En tanto se libera la mencionada aplicación la Secretaría de Administración y Finanzas brinda como alternativa para los sujetos obligados a presentar el aviso enviándolo a la siguiente cuenta de correo electrónico: sac_nomina@finanzas.cdmx.gob.mx,. Y tendrá que ser requisitado de forma autógrafa, adjuntando de manera electrónica el original o copia certificada del contrato.

Una vez disponible se deberá ingresar el registro por la plataforma para obtener el acuse respectivo.

El formato que deberá requisitar el contribuyente es el que a continuación se anexa.

En nuestra opinión, la autoridad está dando una solución temporal al cumplimiento de la obligación, para atender a los plazos, sin embargo, todavía tendríamos que esperar la liberación final del aplicativo, conocer su funcionalidad y entender los procesos paralelos que tendrían que desarrollarse para cumplir de manera regular con dicha obligación. Como también se observa el comunicado, si bien es emitido por la autoridad no fue publicado en la Gaceta Oficial de la Ciudad de México y deja un vacío legal para su aplicación. Por otro lado la difusión de este comunicado ha sido muy limitado y no se puede afirmar que todos los contribuyentes han logrado tener acceso al mismo y por lo tanto proceder al cumplimiento de las mencionadas obligaciones.

Queda pendiente de aclarar que pasará con los contratos que fueron firmados los primeros días del año y que el plazo de los 10 días no pudo cumplirse. ¿Bastará el cumplimiento voluntario extemporáneo?

C.P.C. y M.C.I. Juan Carlos Bojorges Pérez

Presidente del Colegio de Contadores Públicos de México

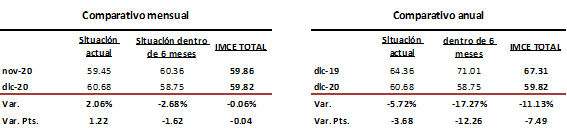

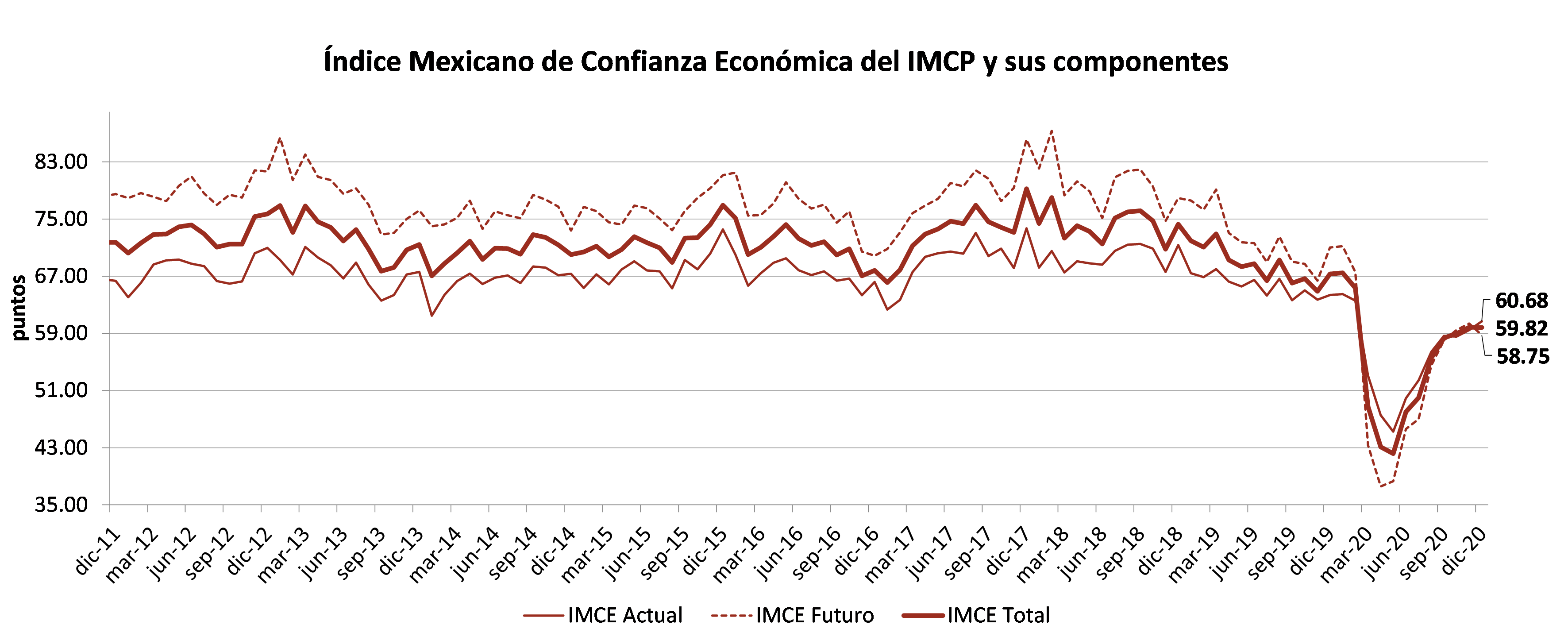

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE) DE DICIEMBRE DE 2020.

Reporte para el mes de diciembre 2020

Después de mejorar por seis meses consecutivos, el Índice Mexicano de Confianza Económica (IMCE) se enfrió durante el último mes de 2020.

El IMCE de diciembre de 2020 mostró una suave reducción de –0.06% para colocarse en 59.82 unidades con 0.04 puntos menos respecto a noviembre. Al interior, la Situación Actual continuó avanzando para pasar de 59.45 puntos a 60.68 puntos, la mejor puntuación observada en los últimos diez meses, dando lugar a un crecimiento mensual de 2.06%. En cambio, la Situación Futura, que corresponde a los próximos seis meses, cayó -2.68% a 58.75 unidades.

En comparación con diciembre de 2019, el IMCE marcó una vez más un declive, para acumular 21 meses consecutivos con disminuciones, bajando –11.13%, como resultado de una visión menos optimista sobre la Situación Actual, la cual declinó –5.72% y en mayor medida sobre la Situación Futura que se hundió por –17.27%.

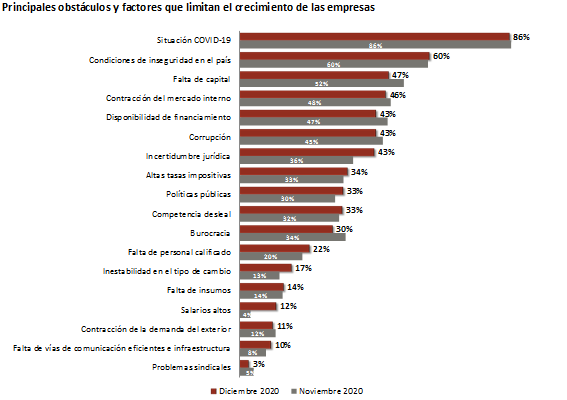

Dentro de los elementos que limitan el crecimiento, la Situación COVID-19 fue seleccionada nuevamente como el principal factor al que se enfrentan las empresas, en segundo lugar, se ubicaron las Condiciones de Inseguridad en el País, seguida por la Falta de Capital.

El diseño, la metodología y el cálculo del IMCE han sido elaborados por Bursamétrica para el Instituto Mexicano de Contadores Públicos, A.C. con datos recopilados por el propio Instituto entre la membresía de los distintos Colegios de Contadores Públicos afiliados, así como aportantes de información externos. Responsable: Ernesto O´Farrill Santoscoy. Elaborado por: Sofía Santoscoy Pineda.

Lic. Ernesto O´Farrill Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP

Descarga el archivo PDF, aquí.