Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Enero 2016

Introducción

2016 dio inicio con mucha actividad por parte de las autoridades fiscales, con el objetivo de simplificar los trámites a los contribuyentes a través del uso de las tecnologías y de brindar información actualizada por parte del Servicio de Administración Tributaria y, con ello, posicionar a la autoridad fiscal como un referente en este ámbito.

Durante este año se implementarán por parte de las autoridades hacendarias, nuevos procedimientos de fiscalización, a fin de lograr un esquema más eficiente de atención al contribuyente, permitiendo, entre otras, que las devoluciones de impuestos sean en menor tiempo.

En el mes de diciembre de 2015 y en lo que va de enero de 2016, la Secretaría de Hacienda y Crédito Público dio a conocer diversas reglas y notas relacionadas con lo anterior, particularmente en tres grandes temas, que queremos resaltar en esta oportunidad.

Resolución Miscelánea 2016

El 23 de diciembre de 2015 se publicó en el Diario Oficial de la Federación la Resolución Miscelánea, que entró en vigor el pasado 1º de enero. En términos generales se incluyen las mismas reglas que han estado vigentes en los últimos años, particularmente en lo que se refiere a las contribuciones federales; sin embargo, hay algunos temas que resulta relevante compartir.

Como principales novedades de este documento vale la pena destacar que dentro de sus disposiciones generales se precisa que cuando los contribuyentes deban presentar ante el SAT trámites o medios de defensa, mediante documento digital, los enviarán a través del portal del SAT, lo cual es relevante porque anteriormente la regla sólo hacía referencia a los avisos. En el caso de promociones o trámites de los sujetos que no se encuentre obligados a inscribirse en el RFC, se realizarán mediante escrito libre ante la unidad administrativa del SAT correspondiente.

En cuanto a la información de operaciones relevantes mensuales se modifica la regla para señalar que en el caso de contribuyentes obligados a presentar este tipo de información, quedarán relevados de hacerlo cuando el monto acumulado de las mismas en el ejercicio sea inferior a 60 millones de pesos, en lugar de establecer que el monto acumulado en el periodo a declarar fuera inferior a esa cantidad. En este sentido, seguimos pensando que esta obligación debe revisarse en pro de la simplificación administrativa, ya que representa una carga adicional para los contribuyentes.

Como un tema novedoso, y como resultado del avance en cuanto a los comprobantes fiscales digitales, se establece que para el caso de personas físicas que perciban ingresos exclusivamente por concepto de sueldos y salarios, existirá la posibilidad de que el propio SAT haga una propuesta de declaración anual incluyendo los ingresos y las deducciones personales, de manera que se pueda autodeterminar el impuesto sobre la renta a cargo de este tipo de contribuyentes.

En cuanto a la presentación del dictamen fiscal, se establece que el mismo y la información se podrán presentar a más tardar el 1º de agosto del año inmediato posterior a la terminación del ejercicio de que se trate, siempre y cuando las contribuciones estén pagadas al 15 de julio del 2016; en caso de no cumplirse, el dictamen se considerará extemporáneo. En este sentido, sigue pendiente el revisar la posibilidad de que un universo más amplio de contribuyentes pueda optar por presentar este documento, con las ventajas que eso conlleva, para lo cual seguiremos insistiendo en que el límite de ingresos para ello se disminuya en el futuro.

Programa de devoluciones

El 12 de enero el Secretario de Hacienda y Crédito Público, el Dr. Luis Videgaray Caso, en el evento denominado “Simplificación fiscal, base de confianza”, presentó a los empresarios y a la profesión contable los temas tecnológicos que implementará para permitir la devolución de impuestos en forma automatizada para aquellos contribuyentes que presentan conductas reiteradas de cumplimiento.

Estas devoluciones podrían llegar a ser incluso efectivas a los cinco días de haberse presentado la solicitud, particularmente en materia de impuesto al valor agregado.

Entendemos que este proceso iniciará con contribuyentes que prueben tener un adecuado cumplimiento de sus obligaciones fiscales, y referido a pequeñas y medianas empresas, a partir del mes de marzo de este año y con saldos a favor de hasta un millón de pesos. La idea desde luego es que este programa pueda ir avanzando para abarcar a todo tipo de contribuyentes con un historial positivo ante el SAT, y con independencia de los importes que reflejen en sus declaraciones, para lo cual el IMCP estará dando seguimiento e impulsando el hecho de que esto progrese de esta forma.

Repatriación de capitales

Como lo comentamos en nuestra sesión anterior, en la reforma fiscal aprobada para este año se presenta un esquema para las personas físicas y morales residentes en México y las residentes en el extranjero con EP en el país que hayan obtenido ingresos provenientes de inversiones directas e indirectas, que hayan mantenido en el extranjero hasta el 31 de diciembre de 2014, para que puedan optar por pagar el impuesto a que están obligados de acuerdo a lo previsto en la Ley del Impuesto sobre la Renta. Solamente quedarán comprendidos dentro del beneficio los ingresos y las inversiones mantenidas en el extranjero que se retornen al país, siempre que cumplan, una serie de requisitos.

Dentro de los requisitos a cumplir, se ha venido discutiendo tanto los formatos, la información y la mecánica de cálculo para llevar a cabo la citada regularización. Si bien pensamos que la autoridad ha hecho un trabajo muy interesante tratando de diseñar el mecanismo de retorno de las cantidades a regularizar, así como los formularios correspondientes, seguimos pensando que el mecanismo puede resultar poco atractivo para los contribuyentes ante los escenarios actuales.

Quizá la pregunta debiera ser si la intención es apoyar a la economía con la intención de regresar estos capitales al país o de que los contribuyentes que no han cumplido sus obligaciones fiscales por estos conceptos se regularicen.

Las variables en el tipo de cambio hacen poco atractiva la inversión en pesos en estos momentos, al ser muy limitados los beneficios económicos derivados de una eventual regularización, así como el hecho de que no exista anonimato, o peor aún, que exista la posibilidad de que los contribuyentes que se adhieran a este programa puedan ser incluidos en las listas que publica la autoridad como beneficiarios de programas de condonación, puede hacer que el programa no resulte del todo atractivo para los contribuyentes.

Convenio de Colaboración entre la CNBV y el IMCP

El pasado 12 de enero nos reunimos con la Comisión Nacional Bancaria y de Valores, con el objeto de establecer las bases de un convenio de colaboración, en el cual ambas instituciones promoverán de manera conjunta las siguientes acciones:

- Apoyo técnico; eventos técnicos para el desarrollo de materiales de carácter normativo y legal; difusión, promoción y comunicación de información técnica para los profesionistas dedicados a la normatividad y regulación en materia bancaria y de valores; conferencias de prensa, etc.

- Ofrecer la Certificación en Prevención de Lavado de Dinero por parte del “IMCP”.

- Realizar jornadas informativas en materia de Prevención de Lavado de Dinero.

Con acciones como esta, el IMCP contribuye al desarrollo de los profesionales de la Contaduría Pública y a la comunidad de negocios en México.

C.P.C. Olga Leticia Hervert Sáenz

Presidenta

Instituto Mexicano de Contadores Públicos

Presidenta

Instituto Mexicano de Contadores Públicos

Índice Mexicano de Confianza Económica

Diciembre 2015

Reporte para el mes de diciembre de 2015

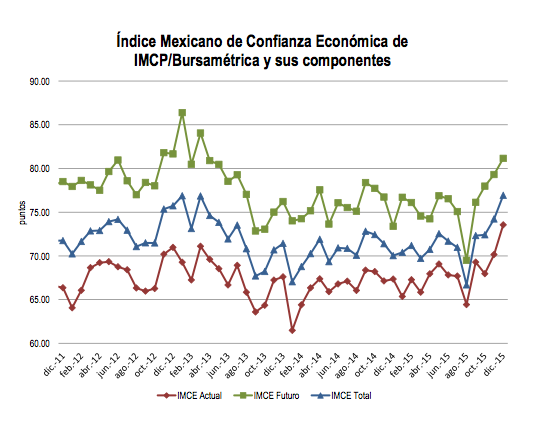

El Índice Mexicano de Confianza Económica del mes de diciembre mantiene optimismo por mejoría tanto en la percepción de la situación actual como en la de los próximos seis meses.

El Índice Mexicano de Confianza Económica del IMCP de diciembre de 2015 por cuarta ocasión consecutiva mostró una visión más optimista en la situación de los negocios actual y de los próximos meses por parte del gremio de los Contadores Públicos del país.

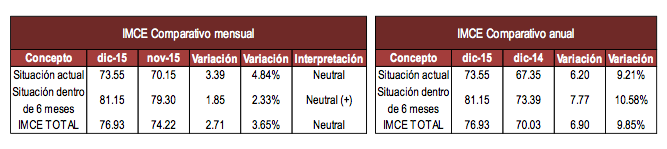

En el último mes de 2015, el IMCE TOTAL aumentó +2.71 puntos de 74.22 a 76.93 puntos con un incremento mensual de +3.65% y anual de +9.85%.

De acuerdo a la percepción de la situación actual se observó un crecimiento por +3.39 puntos en diciembre de 70.15 puntos a 73.55 puntos equivalente a una tasa mensual de +4.84% y anual de +9.21%. Dicho avance fue resultado de una mejora notable en las ventas de las empresas donde trabajan así como su percepción sobre el comportamiento de los costos de producción. Al mismo tiempo, la confianza sobre la cobranza de las ventas se elevó por arriba de la mejora de los inventarios de las empresas. Sin embargo, los encuestados perdieron confianza en la contratación de personal de las empresas a las que atienden luego de haber aumentado en el mes anterior.

En la misma línea, pero en mayor proporción, la expectativa sobre la situación futura (dentro de 6 meses) conservó mejoría por +1.85 unidades de 79.30 puntos a 81.15 unidades en diciembre con una tasa mensual de +2.33% y anual de +10.58%. De esta forma, los encuestados siguieron subiendo su expectativa sobre la inversión en activos que podría aumentar la productividad de las empresas y aumentaron su confianza sobre la inversión en capacitación. Del mismo modo, elevaron su optimismo sobre el crecimiento de la plantilla laboral de las empresas en las que prestan sus servicios, en cambio, redujeron ligeramente su percepción sobre el comportamiento de las ventas futuras.

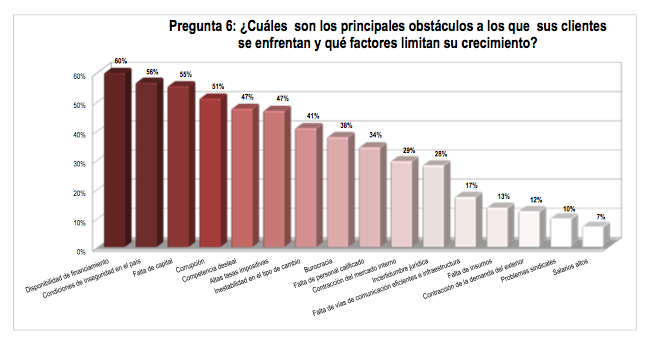

Finalmente, en el mes de diciembre de 2015, el principal obstáculo al que se enfrentan las empresas fue la disponibilidad de financiamiento con el 60% de la elección, en tanto que, las condiciones de inseguridad en el país descendió al segundo lugar con el 56% de la participación y en tercer lugar se ubicó la falta de capital al ser elegida por el 55% de los encuestados.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos