BOLETÍN DE PRENSA

18 de diciembre de 2019

PROPUESTA DE REFORMA DE OUTSOURCING

NEGOCIACIÓN T-MEC Y NUEVO ESQUEMA DE CONTRIBUCIONES

CONCLUSIONES 2019 Y QUÉ SE ESPERA PARA 2020

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA DEL IMCP

CPC Diamantina Perales Flores

Presidente del IMCP

CPC. Héctor Amaya Estrella

Vicepresidente de Fiscal del IMCP

Dra. Ludivina Leija Rodríguez

Vicepresidente de Relaciones y Difusión del IMCP

Dr. José Manuel Vargas Menchaca

Presidente de la Comisión de Comercio Internacional del IMCP

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP

PROPUESTA DE REFORMA DE OUTSOURCING

La Administración de Personal es un tema que ha generado múltiples posturas, en su mayoría encontradas, al ser considerada por algunos como una herramienta de evasión, utilizada en ciertos casos, para incumplir con obligaciones patronales y fiscales, dejando al trabajador en una situación de desventaja. Por otro lado, hay quienes consideran que el denominado “outsourcing” es un instrumento que favorece la inversión y ayuda a los empresarios a crecer y a enfocarse en las áreas prioritarias de sus negocios.

Recientemente la Comisión de Trabajo y Previsión Social de la Cámara de Diputados presentó el ”Predictamen en sentido positivo con Proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo, en materia de subcontratación laboral”, para proponer establecer que el contratante, es corresponsable del cumplimiento de las obligaciones patronales de los derechos de los trabajadores de la empresa contratista, garantizar a los trabajadores de outsourcing los derechos laborales y el cumplimiento de disposiciones en materia de seguridad social y prestaciones laborales, señalar los elementos que debe contener en contrato , la eliminación del término “solidariamente” puesto que ese estado de solidaridad crea una situación de indefensión legal para los trabajadores, quienes al final, en virtud de su desconocimiento de la Ley, se ven engañados, recuperar el concepto de “unidad de empresa”, regular la figura de la subcontratación como una realidad y tendencia evitando su utilización como un recurso para eludir las responsabilidades patronales.

Por considerarse una propuesta de eliminación de este tipo de figuras, la Iniciativa derivó de diversas críticas entra las que se destacan: el uso de artificios legales para reducir los salarios y prestaciones de los trabajadores, la práctica de elusión y evasión fiscal o de seguridad social, la imposibilidad de un trabajador de tener una jubilación digna, dada su permanente entrada y salida al mercado de trabajo; así como cotización con un salario mínimo, incluso si realmente tienen un salario superior al mínimo, la afectación en materia de reparto de utilidades, la existencia de empresas virtuales, sin activos, que venden estrategias, sin cuidado ni respeto por los trabajadores.

En tanto que las aportaciones que apoyaron la generación de esta Iniciativa fueron las siguientes: Garantizar los derechos laborales y de seguridad social a los trabajadores, dar certeza jurídica y establecer el alcance de las obligaciones de los contratantes y contratistas, crear un enfoque coordinado entre el IMSS, el Servicio de Administración Tributaria y la Secretaria del Trabajo y Previsión Social, establecer sanciones a quien no cumpla y reforzar requisitos para evitar empresas fantasmas.

Esta propuesta de reforma está detenida, es decir no ha sido sometida a votación final, y se prevé que esto pudiera diferirse para el próximo mes de febrero de 2020.

Es importante mencionar que desde hace algunos años se han intentado establecer programas de estrategias especiales de fiscalización por parte de las autoridades, así como reglas especiales, como fue el caso del proyecto de norma oficial mexicana 86 para regir el actuar de las empresas que se dedican a la prestación de servicios de outsourcing, mismos que en el camino se han visto abandonados.

Este tema debe considerarse como vital para la buena operación de las empresas, lo cierto es que, es posible encontrar un punto de equilibrio, en el que logre regularse y supervisarse adecuadamente para que no sea utilizado como un método de malas prácticas y funcione de manera efectiva para impulsar el crecimiento del sector empresarial en México, como actualmente sucede en muchos otros países, para esto recomendamos retomar los esfuerzos que ya se han realizado en los proyectos de fiscalización y en la creación de la norma oficial antes referidos y darle seguimiento a su aplicación efectiva.

CPC. Héctor Amaya Estrella

Vicepresidente de Fiscal del IMCP

PROTOCOLO MODIFICATORIO DEL TMEC

El Instituto recuerda que durante 2017 y 2018 por iniciativa de Donald Trump se renegoció el TLCAN, para efectos de su modernización y fortalecimiento de los intereses estadounidenses. Lo anterior, dio paso a la firma del TMEC (o USMCA en inglés) el 30 de noviembre de 2018. Ahora, un año después, como resultado de las negociaciones entre demócratas estadounidenses y el titular del USTR (United States Trade Representative) Robert Lighthizer, y después entre éste y Jesús Seade, Subsecretario para América del Norte, de la Secretaría de Relaciones Exteriores, afinaron modificaciones y adiciones al TMEC, las cuales constan en el Protocolo Modificatorio, el cual fue firmado el 10 de diciembre en Palacio Nacional.

En cuanto al contenido del Protocolo, el Instituto percibe que no hubo beneficios sustanciales para México, y en realidad atiende a los intereses de los estadounidenses, en particular de los demócratas, quienes se mostraron insatisfechos con los términos del TMEC firmado en noviembre de 2018. El Protocolo contiene entre otros aspectos los siguientes:

- En materia ambiental se adicionan siete acuerdos internacionales como parte de los compromisos que deben cumplir los tres países.

- En el tema de reglas de origen, se había pactado que el acero producido en la región de Norteamérica, empleado por la industria automotriz debería ser del 62.5%, ahora con el Protocolo se exige sea del 70%.

- En propiedad intelectual se eliminó el artículo 20.49 que establecía un período de 10 años como esquema de protección para la comercialización de un nuevo producto farmacéutico producido a partir de un producto biológico (derivado de células vivas), a fin de que cada país según sus leyes determine dicho período.

- En el capítulo laboral (23) se insertan nuevas notas de pie de página (5, 9 y 12), las cuales disponen, para efectos del mecanismo de solución de controversias, el panel asumirá que un incumplimiento afecta el comercio o la inversión, obligando a la Parte demandada a demostrar lo contrario; se invierte la carga de la prueba, es decir, en lugar de “quien afirma debe probar que el incumplimiento afecta el comercio o la inversión”, le corresponde ahora a la Parte demandada demostrar que no afecta el comercio o la inversión.

En materia ambiental (capítulo 24) con nuevas notas de pie de página (5, 12 y 16), se reproduce el mismo escenario, el panel de solución de controversias asumirá que el incumplimiento afecta el comercio o la inversión y la Parte demandada deberá demostrar lo contrario.

Se elimina del artículo 23.7 (capítulo laboral) el requisito de sostenido y recurrente, es decir, en el supuesto de violencia contra los trabajadores, para alegar una afectación era necesario demostrar que la acción o inacción era sostenido y recurrente. Ahora no, con que se presente en una sola ocasión, es suficiente para alegarlo como un incumplimiento al TMEC.

- En el mecanismo de solución de controversias se prevé que las Partes contendientes presenten testimonio, respecto del cual el panel deberá probar su veracidad. Sin embargo, se admite la presentación de testimonios anónimos en circunstancias apropiadas (artículo 31.11 numeral 2 incisos a y b).

- El mecanismo laboral de respuesta rápida en instalaciones específicas, se suma como Anexos 31-A para Estados Unidos y 31-B para Canadá, se refieren a la reparación de la denegación de derechos, de libre asociación y negociación colectiva (artículo 31-A.2) en instalaciones cubiertas, las cuales se definen en el Anexo (artículo 31-A.15) como de producción de mercancías o suministro de servicios de determinados sectores, identificados como prioritarios, entre ellos, aeroespacial, automotriz y autopartes, cosméticos, panadería, acero, aluminio, vidrio, cerámica, plástico, forjas y cemento, así como el suministro de servicios y la minería (nota al pie 3). Sin perjuicio de que los tres países revisen anualmente la lista de sectores prioritarios y determinar si agregan algún otro a la lista (artículo 31-B.13).

El mecanismo rápido prevé que ante el incumplimiento de las disposiciones laborales (artículo 31-A.10.3), las reparaciones podrán incluir la suspensión del tratamiento arancelario preferencial de las mercancías, o la imposición de sanciones sobre dichas mercancías o servicios. En el caso de que la instalación cubierta haya sido sancionada en dos ocasiones, podrá impedirse la denegación de entrada de las mercancías (31-A.10.4). Sin menoscabo de lo anterior, también se prevé que la Parte demandada aplique acciones y sanciones en contra de la instalación cubierta (artículo 31-A.7.3).

Junto con el Protocolo también se firmó el Acuerdo de Cooperación Ambiental y Verificación Aduanera, conforme al cual se podrá revisar la legalidad de un determinado cargamento.

El Instituto observa que el Senado mexicano ya había aprobado el 18 de junio el TMEC. Asimismo, la Mesa Directiva del Senado emitió el 10 de diciembre un acuerdo mediante el cual determina que diversas Comisiones Unidas se encargaran del análisis y valoración del Protocolo. Ahora el jueves 12 de diciembre el Pleno del Senado lo aprobó. Tanta rapidez, pareciera, buscó evitar que los sectores inconformes con el Protocolo no tuvieran tiempo para bloquear su aprobación.

En el caso de Estados Unidos, la Cámara de Representantes cuenta con mayoría demócrata, por lo cual es seguro que la aprobación del TMEC, del Protocolo modificatorio y la legislación de implementación, se realice sin dilaciones, probablemente este 18 de diciembre. Seguramente los republicanos, quienes son mayoría en el Senado, también ratifiquen el Protocolo, porque muchas de las modificaciones y adiciones son favorables para los intereses de Estados Unidos, sin embargo, según declaraciones del representante de la mayoría republicana (Mitch McConnell), la aprobación no sucederá en este año, sobre todo porque para ser presentado al Senado, debe ser aprobado por los Comités de Finanzas y, de Medios y Arbitrios (Finance, and House Ways and Means Committees).

Adicionalmente, el Instituto percibe que los problemas de flujo migratorio hacia Estados Unidos han quedado resueltos y el Impeachment en contra de Donald Trump no serán motivo para impedir la aprobación del Poder Legislativo estadounidense.

En el caso de Canadá, las modificaciones y adiciones previstas en el Protocolo no les afectan, razón por la cual el Instituto tampoco vislumbra que haya problemas en la aprobación del TMEC y su Protocolo modificatorio por parte del Poder Legislativo canadiense.

Dr. José Manuel Vargas Menchaca

Presidente de la Comisión de Comercio Internacional del IMCP

Panorama económico y fiscal 2020

La Reforma Fiscal 2020 tiene dos principales objetivos:

1) implementación de ciertos lineamientos internacionales, tales como las recomendaciones emitidas por la Organización para la Cooperación y el Desarrollo Económico (OCDE), y

2) medidas tendientes a incrementar las facultades de las autoridades fiscales.

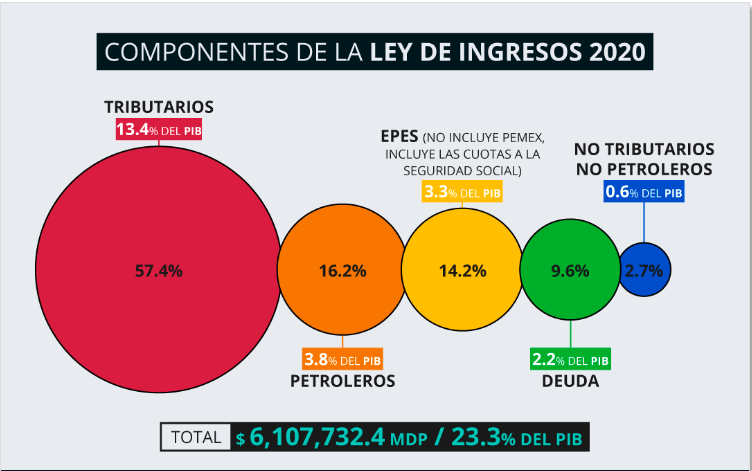

La integración de los ingresos para 2020 es la siguiente:

Fuente: CIEP (Centro de Investigación Económica Presupuestaria)

La reforma fiscal debe ser todavía más profunda, con el fin de incluir a la informalidad en la recaudación de nuestro país. Ya se ha hecho un avance al incorporar temas como: el delito de defraudación fiscal, las normas anti-abuso, las plataformas digitales, la subcontratación laboral y la revelación de esquemas reportables.

Limitación en la deducción de intereses.

Otro tema importante a considerar es el impacto fiscal en las empresas derivado de la limitación en la deducción de intereses que excedan el 30% de la utilidad fiscal ajustada, cuyo fundamento está en la fracción XXXII del artículo 29 de la Ley del Impuesto Sobre la Renta.

Posible cancelación de sellos digitales por parte del IMSS e INFONAVIT, derivado de la reforma fiscal.

La adición al artículo 17-H Bis que se dio con la reforma fiscal para 2020, no debe entenderse de manera aislada para ser aplicada solo por el SAT, si consideramos que tanto la Ley del Seguro Social como la Ley del INFONAVIT remite para la aplicación de Visitas Domiciliarias como del Procedimiento Administrativo de Ejecución, a lo que establezca el Código Fiscal de la Federación; por consiguiente, a través de los Convenios de Colaboración administrativa tenemos que ambos organismos de Seguridad Social podrían aplicar dicho artículo por medio de dichos convenios de colaboración administrativa con el SAT.

En el IMCP refrendamos nuestro compromiso institucional para colaborar en los proyectos y acciones previstas por nuestras autoridades hacendarias, en pro de los contribuyentes del todo el país trabajando, de manera conjunta, hacia el fortalecimiento de la economía mexicana.

CPC Diamantina Perales Flores

Presidente del IMCP

ÍNDICE MEXICANO DE CONFIANZA

ECONÓMICA DEL IMCP

Índice Mexicano de Confianza Económica IMCP/Bursamétrica

Reporte para el mes de noviembre de 2019

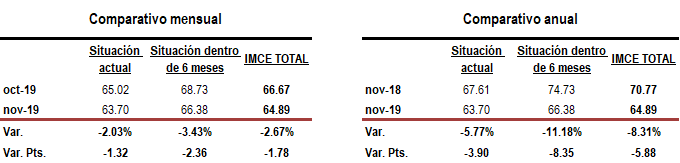

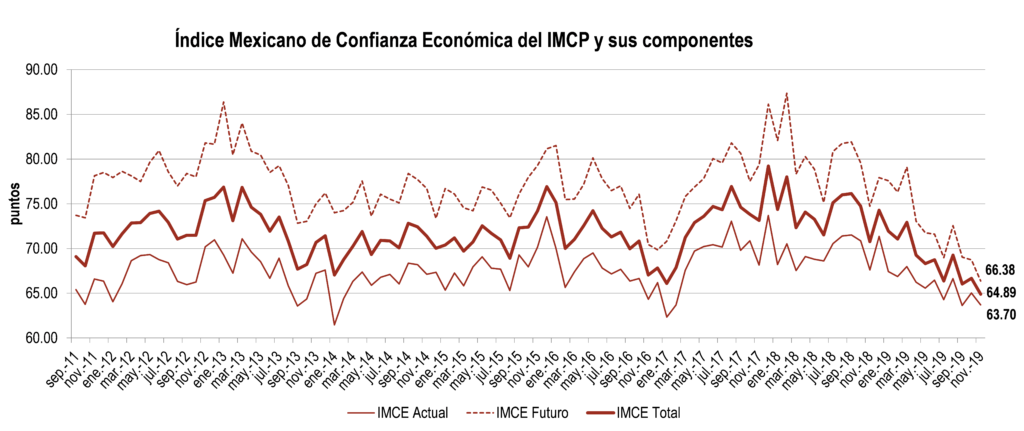

El Índice Mexicano de Confianza Económica (IMCE) de noviembre de 2019 volvió a debilitarse para tocar una vez más un mínimo de toda la serie después de mejorar en el pasado mes de octubre.

El IMCE de noviembre desvaneció los pequeños avances del mes previo, al reducirse mensualmente –2.67%, para situarse en 64.89 puntos, 1.78 puntos menos que octubre y por detrás del frágil nivel de 66.04 puntos observado en septiembre. Lo anterior fue originado por un menor optimismo tanto en la Situación Actual como en la Situación Futura -que corresponde a los próximos seis meses– ya que ambas retrocedieron por –2.03% y –3.43% a 63.70 unidades y 66.38 unidades respectivamente. Cabe señalar que el subíndice actual se ubicó en el segundo nivel más débil de todo 2019, en tanto que el componente futuro marcó el puntaje más bajo que se tiene registrado.

En el comparativo anual, el IMCE de noviembre continuó enfriándose, aunque a un menor ritmo, al arrojar una tasa anual de –8.31% debido a un deterioro por –5.77% en la Situación Actual y de –11.18% en la Situación Futura.

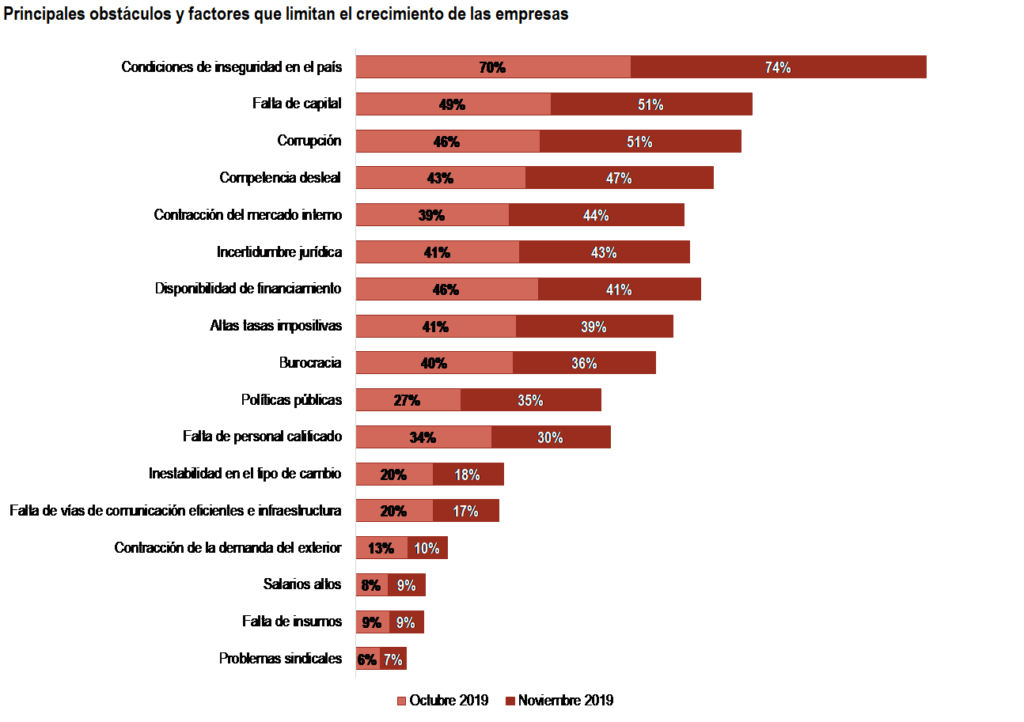

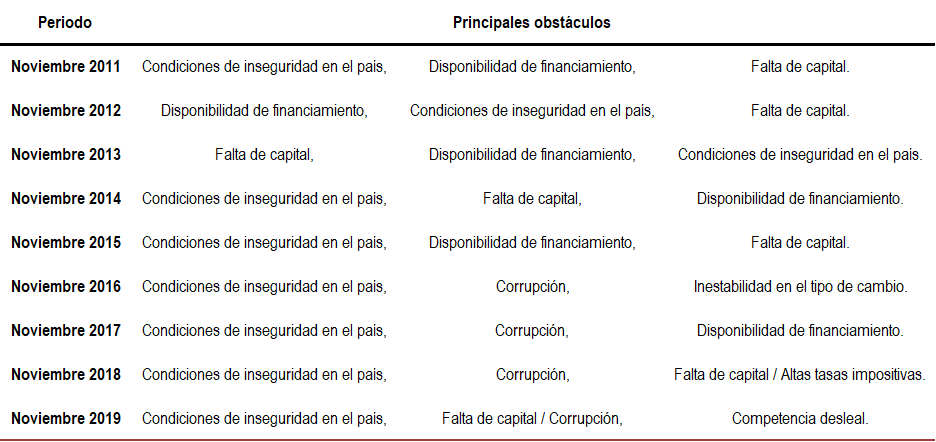

En el penúltimo mes de 2019, las condiciones de inseguridad fueron elegidas nuevamente como el principal obstáculo que limita el crecimiento de la economía, seguido por la falta de capital y la corrupción, y en tercer lugar, se seleccionó la competencia desleal.

Fuente: Bursamétrica con datos del Instituto Mexicano de Contadores Públicos, IMEF, NASM, INEGI, Walmex, AMIA, BMV, IMSS.

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP