Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Diciembre 2014

Pronunciamiento del IMCP en materia de

la posible baja de impuestos en el país

El lunes 1º de diciembre y en diversas entrevistas desde entonces, el titular de la SHCP ha señalado que se puede contemplar la posibilidad de reducir los impuestos: “el gobierno federal no está cerrado al planteamiento [bajar impuestos]; sin embargo, no sería para el 2015 sino que se analizaría para el 2016”.

Pareciera que los acontecimientos sociales demandan del gobierno federal una mayor sensibilidad a los temas que afectan a la población. Uno de dichos temas es el de los impuestos. La sola posibilidad de bajar los impuestos pareciera una respuesta al malestar que se registra entre el empresariado y la sociedad en general por el incremento de impuestos durante este 2014.

Pronunciamiento del IMCP en la materia:

Pocos aspectos son tan relevantes para determinar la competitividad de un país como su marco fiscal, no solo por lo que concierne a los impuestos sino también en lo que se refiere a la política de gasto. A fin de cuentas, el gasto público se lleva a cabo con recursos que el gobierno, en cualquiera de sus niveles, obtiene de la sociedad en general, tanto de empresas como individuos, sin que la utilidad y productividad del gasto público sea necesariamente superior a la que se genera por parte del gasto de los privados.

Nuestro país ha venido perdiendo competitividad en años recientes. Así lo señalan distintos estudios tanto de organismos internacionales como de instituciones domésticas e inclusive del propio gobierno. Si bien la razón de ello es compleja y multifactorial, todo indica que una de las causas principales de la desaceleración económica de este año es el incremento de impuestos producto de la llamada Reforma Fiscal que presentó el Ejecutivo en septiembre del año pasado y aprobó el Legislativo a fines del mismo 2013.

Dicho paquete fiscal ha sido una de las razones por las que el crecimiento económico del país, inicialmente considerado para alcanzar una tasa de 3.9% este año, terminará siendo de 2.1 a 2.6%, según las propias autoridades hacendarias.

Nuestro país no crece porque la inversión no crece suficiente. La inversión privada ha tenido números rojos en los últimos trimestres en buena medida por el marco fiscal que tenemos. La “Encuesta a Emprendedores” del Banco Mundial, señala que las tasas de impuestos son uno de los cinco componentes más importantes para los empresarios al momento de decidir si invierten o no en un país.

No solo eso. Estudios señalan cómo es que las economías con mayor tasa impositiva también tienen mayores niveles de trabajo informal y cómo es que a mayor complejidad del sistema fiscal son más frecuentes los problemas de corrupción y de baja inversión. Y si esto fuera poco, la tasa corporativa promedio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) no supera 29% cuando en México pagamos 30% de ISR más 10% de participación de los trabajadores en las utilidades y 10% adicional sobre los dividendos distribuidos.

Por todo lo anterior, en el Instituto Mexicanos de Contadores Públicos estamos convencidos de que nuestro país necesita readecuar su política fiscal para retomar la senda del crecimiento por la que deseamos transitar. Por ello, queremos sumarnos al pronunciamiento reciente del Sr. Secretario de Hacienda y Crédito Público, Luis Videgaray, en el sentido de contemplar una posible disminución de impuestos para el ejercicio fiscal 2016.

Entendemos bien que nuestro país tiene múltiples necesidades, una parte de las cuales corresponde satisfacer al gobierno, evidentemente. Seguridad, infraestructura básica, impartición de justicia o de servicios de salud o educación… Pero cualquier política distributiva que busque promover la inclusión social y la equidad requiere de la generación de empleos bien remunerados, lo que corresponde al sector privado. Y ello requiere alentar la inversión, lo que no es posible sin un marco fiscal competitivo a nivel internacional.

Ante ello, nos sumamos a la propuesta de retomar el próximo año un análisis a fondo del marco fiscal de nuestro país. De cara a la segunda mitad del gobierno del Presidente Peña Nieto, estamos convencidos que la consideración del Secretario de Hacienda y su disposición al diálogo habrá de lograr un mejor marco fiscal para promover el crecimiento, el empleo, la equidad y la inclusión.

C.P.C. Leobardo Brizuela Arce

Presidente

Instituto Mexicano de Contadores Públicos

Cifras estadísticas en materia de

Régimen de Incorporación Fiscal (RIF)

Tomando como base la información proporcionada por el Servicio de Administración Tributaria (SAT), damos a conocer las siguientes cifras estadísticas en materia de Régimen de Incorporación Fiscal (RIF):

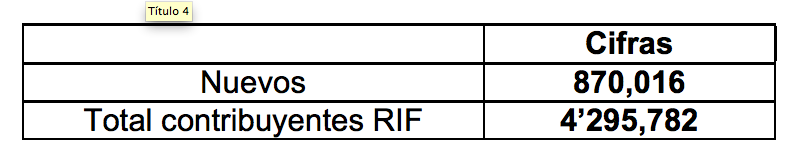

1. Universo de contribuyentes del Régimen de Incorporación Fiscal al 25 de noviembre de 2014:

2. Mis cuentas

Al 30 de noviembre de 2014, “Mis cuentas” el SAT reporta más de 15 millones de operaciones efectuadas por contribuyentes de cualquier régimen fiscal,

5 millones 200 mil son de registro de gastos,

Mas de 3 millones 200 mil corresponden a registro de ingresos

Mas de 6 millones 780 mil a la emisión de Factura Fácil.

Del total de las más de 15 millones de operaciones registradas, clasificadas por régimen fiscal en “Mis Cuentas”

13 millones 700 mil corresponden a operaciones del Régimen de Incorporación Fiscal,

1 millón al de actividad empresarial y/o profesional

Más de 244 mil de arrendamiento

Y más de 28 mil de salarios.

Gracias a la facilidad de la herramienta, los contribuyentes del Régimen de Incorporación Fiscal son quienes más la emplean, con las siguientes cifras:

Del total de las más de 13 millones 700 mil operaciones

Más de 5 millones 600 mil son en Factura fácil

Más de 5 millones en registro de gastos y más de 3 millones 100 mil en ingresos.

3. Declaración bimestral de RIF

Las cifras que se tienen de declaraciones al 1 de diciembre son:

Más de 6 millones 850 mil declaraciones presentadas por más de 1 millón 620 mil contribuyentes.

4. Crezcamos Juntos

Al 28 de noviembre, se han realizado 11 eventos de presentación a nivel nacional de la estrategia, más de 170 eventos de presentación y orientación en las entidades federativas y se han brindado más de 400 entrevistas a nivel nacional.

También se brinda asesoría por medio de módulos de atención itinerantes, universidades y ferias a lo largo de todo el país.

5. Factura Electrónica

Al 30 de noviembre de 2014 se han emitido más de 14 mil 300 millones de facturas electrónicas.

En materia de factura electrónica, CFD-I como único medio de comprobación fiscal para deducciones y acreditamientos, se tienen las siguientes cifras:

6. Empresas certificadas en materia de IVA e IEPS

Al 2 de diciembre 1,921 empresas han sido certificadas en materia de IVA e IEPS, atendiendo a los sectores electrónicos, autopartes, industria metalmecánica y fabricación de equipo ferroviario, siendo todas del régimen aduanero IMMEX-NEEC.

En total, 3,301 empresas han solicitado su certificación y representan 74% de las operaciones de comercio exterior a nivel nacional y 95% de las importaciones temporales.

C.P.C. Leobardo Brizuela Arce

Presidente

Instituto Mexicano de Contadores Públicos

Aspecto fiscal de las finanzas públicas y la deuda pública a octubre de 2014

El pasado 28 de noviembre, la Secretaría de Hacienda y Crédito Público mediante el comunicado de prensa 104/2014, dio a conocer “Las finanzas públicas y la deuda pública a octubre de 2014”.

Los principales resultados que reflejan el documento citado en la materia fiscal son los siguientes:

- En enero-octubre 2014, los ingresos presupuestarios del sector público ($3,182,286 millones de pesos) fueron superiores en 2.5%, en términos reales respecto al mismo periodo de 2013.

- Los ingresos tributarios no petroleros ($1,509,491.5 millones de pesos), representaron un monto superior en 6.4% real al mismo periodo del año anterior, y en 9.5%, una vez que se ajusta por el efecto del programa “Ponte al Corriente”.

- El IVA ($556,021.9 millones de pesos) fue mayor en 16.3% real anual, como resultado de la estructura tributaria vigente este año.

- La recaudación por los IEPS no petroleros ($103,526.8 millones de pesos), aumentó 50.6% real, principalmente, por la ampliación de la base del impuesto a bebidas saborizadas, alimentos no básicos con alta densidad calórica y combustibles fósiles.

- En el sistema renta (ISR-IETU-IDE), una comparación directa en la recaudación ($797,496) refleja una disminución anual de 2.3% real, pero una vez que se ajusta por el efecto del programa “Ponte al Corriente” se da un aumento de 1.2% en términos reales.

Como se puede apreciar, la recaudación ha mejorado; sin embargo, no se puede soslayar el hecho de que dicha recaudación esta soportada en gran medida por las reformas que entraron en vigor este año; por ello, como lo hemos comentado, se requiere un análisis para que en su caso se realicen las correcciones necesarias, que ayuden a que la economía del País genere riqueza y crecimiento.

El otro aspecto a considerar es que se debe incrementar el padrón de contribuyentes para que todos los actores de la economía cumplan con el pago de sus obligaciones tributarias, en este sentido como país tenemos una gran área de oportunidad.

C.P.C. Ricardo Arellano Godínez

Vicepresidente Fiscal

Instituto Mexicano de Contadores Públicos

Contabilidad en medios electrónicos y Dictamen Fiscal

Derivado de la Reforma Fiscal 2014 en materia de Código Fiscal de la Federación (CFF), que contempla, entre otras, la obligación para los contribuyentes de comunicar mensualmente la información contable por medio de la página de Internet del Servicio de Administración Tributaria (SAT), de conformidad con las reglas de carácter general que se emitan para tal efecto.

Tras la publicación de la Ley de Ingresos de la Federación para 2015, el nuevo Reglamento del CFF y diversas modificaciones a la Resolución Miscelánea Fiscal para 2014 así como la sección de “Preguntas Frecuentes” de la página de Internet del SAT, el pasado 4 de diciembre el SAT realizó precisiones y ajustes en los plazos para la presentación de la contabilidad en medios electrónicos a saber:

- La contabilidad en medios electrónicos se presentará de manera gradual a partir de la generada en 2015. Se entregará a más tardar el día 3 para personas morales y 5 para personas físicas en el segundo mes posterior al mes que corresponda. Incluirá: a) catálogo de cuentas con código agrupador (presentado por única ocasión), b) balanza de comprobación y c) pólizas y auxiliares, estos últimos en los casos en que la autoridad haya iniciado facultades de comprobación, se solicite devolución de contribuciones o se compensen.

- Los contribuyentes con ingresos menores a 4 millones de pesos, en el año 2013, iniciarán el envío de su información a partir de la correspondiente a 2016 y aquellos que tengan ingresos anuales iguales o superiores a 4 millones de pesos comenzarán a enviar su información a partir de la generada en 2015.

- El catálogo de cuentas se deberá presentar por una sola ocasión o cuando exista alguna modificación, en las mismas fechas de entrega de las balanzas.

- Los contribuyentes que coticen en la Bolsa de Valores deberán presentar la información mensual de manera trimestral a partir del mes de mayo de 2015.

- Los dedicados a las actividades agrícolas, silvícolas, ganaderas o de pesca presentarán la información mensual de manera semestral, cuando hayan optado por presentar sus pagos provisionales por semestre.

- Los contribuyentes que tributen en los regímenes de arrendamiento, servicios profesionales e incorporación fiscal, quedarán relevados del envío de la contabilidad electrónica, siempre que registren sus operaciones en el sistema “Mis cuentas”, a través de la página de Internet del SAT.

En virtud de lo anterior, un número significativo de contribuyentes no presentará contabilidad en medios electrónicos, toda vez que no estarán obligados a enviar la información correspondiente a 2014 y tampoco lo harán los contribuyentes que presentaron demanda de amparo y se les haya otorgado la suspensión de enviar la contabilidad electrónica en tanto no se resuelvan dichas demandas, al respecto según información generada por el SAT en el comunicado de prensa 154/2014 solo 203,807 contribuyentes estarán obligados a cumplir en 2015.

Finalmente, en el Instituto Mexicano de Contadores Públicos (IMCP), consideramos que una herramienta que puede ayudar a las Autoridades Fiscales y contribuyentes es la emisión del dictamen fiscal, para que se presente en forma opcional sin limitación alguna a partir del año 2014, toda vez que a través del juicio y opinión del Contador Público independiente, daría, entre otros beneficios, mayor seguridad a ambos de la situación fiscal de los contribuyentes que decidan dictaminarse fiscalmente.

C.P.C. Ricardo Arellano Godínez

Vicepresidente Fiscal

Instituto Mexicano de Contadores Públicos

SCJN. CONCEDE SUSPENSIÓN DEL ENVÍO DE LA CONTABILIDAD ELECTRÓNICA

Como parte de la reforma fiscal para 2014, entre otros preceptos, se adicionó la fracción IV del artículo 28 del Código Fiscal de la Federación para establecer la obligación de todos los contribuyentes de enviar mensualmente a las autoridades fiscales su contabilidad de manera electrónica.

Por esta razón, varios miles de contribuyentes a mediados de año presentaron los correspondientes medios de defensa, la mayoría amparos y algunos otros juicios de nulidad. En los medios de defensa se expresaron dos temas esenciales:

a) Los argumentos de fondo tendientes a demostrar la inconstitucionalidad o la inconvencionalidad de la obligación y.

b) La solicitud de suspensión de la obligación de envío durante todo el tiempo en que los medios de defensa tarden en resolverse definitivamente.

Procesalmente antes de resolverse los amparos y juicios sobre los temas de fondo, los Juzgadores necesariamente deben pronunciarse sobre el otorgamiento o no de la medida cautelar de la suspensión; de ahí que varios Jueces de Distrito y Magistrados Federales hayan sostenido criterios encontrados, algunos concediendo la suspensión y otros negándola; lo que generó la existencia de varias contradicciones de tesis o criterios que necesariamente debían ser resueltas por la Suprema Corte de Justicia de la Nación.

Así, el tema abordado por la Segunda Sala de la Suprema Corte de Justicia de la Nación en sesión del día 26 de noviembre de 2014, no se refiere al tema de fondo, es decir, a la inconstitucionalidad o no de la obligación del envío de la contabilidad; sino única y exclusivamente por mayoría de votos sentó jurisprudencia obligatoria en el sentido de que es procedente que los Jueces y Magistrados del país concedan la medida cautelar de la suspensión de la obligación del envío de la contabilidad electrónica hasta en tanto se resuelvan de definitiva los medios de defensa de los contribuyentes.

Se precisa que la medida cautelar concedida por la Suprema Corte de Justicia de la Nación únicamente beneficia a quienes hayan agotado los juicios de amparo o los juicios de nulidad; por tanto y quienes no lo hayan hecho, deberán cumplir con la obligación del envío de la contabilidad tal y como lo establezca el Servicio de Administración Tributaria en reglas administrativas.

Finalmente; aún existe la posibilidad de agotar los medios de defensa en contra de la obligación del envío de la contabilidad electrónica y los plazos son, para el amparo, dentro de los 15 días siguientes a la fecha en que por primera vez envíen la contabilidad y, para el juicio de nulidad, dentro de los 45 días siguientes al inicio de la vigencia de las reglas administrativas que emita el Servicio de Administración Tributaria para regular esta obligación en 2015.

Lic. Edgar Quiroz Arredondo

Asesor

Instituto Mexicano de Contadores Públicos

Programa Emergente para la Reactivación Económica Nacional

El Instituto Mexicano de Contadores Públicos ve como algo muy positivo el mensaje otorgado por el Presidente Peña Nieto al Consejo Coordinador Empresarial en el que ofrece reducir la carga fiscal a las empresas, sin comprometer la salud financiera del Estado Mexicano.

El entorno económico en el que se da este mensaje es el de la volatilidad internacional en donde se destaca una acentuada caída en los precios de los hidrocarburos, con la consecuente elevación del costo del dólar. El Gobierno Federal ha concretado ya su programa de coberturas de los precios del petróleo, para el año entrante, pero la reducción del valor de las exportaciones de petróleo cambia a la baja el panorama de corto y mediano plazos para una economía como la mexicana, productora de petróleo.

En el texto del mensaje del Presidente se destaca lo siguiente: “Es compromiso claro del Gobierno de la República que habremos de mantener la estabilidad macroeconómica”. También es prioridad, “asegurar que las reformas estructurales que se han alcanzado se pongan en acción”. “Ya iniciamos este trabajo. No estamos partiendo de cero, pero tampoco nos vamos a desviar o nos vamos a distraer. Vamos a mantenernos firmes en el propósito de asegurar la debida instrumentación de las reformas alcanzadas”.

Y lo más importante: “Instruyó a los secretarios de Hacienda, Luis Videgaray Caso; de Economía, Ildefonso Guajardo Villarreal, y del Trabajo, Alfonso Navarrete Prida, a que se reúnan con el Consejo Coordinador Empresarial para analizar acciones que en el corto plazo puedan darle un mayor impulso a la dinámica de la economía, y que puedan darle un mayor empuje al crecimiento económico de México.”

“A los integrantes del Consejo Coordinador Empresarial, el Presidente Enrique Peña Nieto les ofreció la posibilidad de revisar, sin quebrantar, o sin alterar la estabilidad económica, de que eventualmente se puede reducir la carga fiscal que tienen las empresas, para que puedan generar más empleo.”

Hace unos días el Secretario de Hacienda Luis Videgaray abrió la puerta para una revisión de los impuestos, afirmando que si las condiciones lo permiten, en el futuro podría reducirse los impuestos. Ahora es un compromiso del Presidente con la comunidad empresarial.

Siempre hemos apoyado la idea de que una estrategia fiscal ofertista tiene la virtud de generar mayores ingresos al gobierno y, al mismo tiempo, generar mayor inversión, mayor empleo y mayor crecimiento. La drástica caída de los precios del petróleo hace necesario un plan de emergencia para compensar el efecto recesivo de esta circunstancia externa, ajena a nuestro control. Al mismo tiempo, es necesario apuntalar los ingresos gubernamentales para los siguientes ejercicios, para lo cual es indispensable el que se tengan las condiciones adecuadas para incrementar la inversión y el empleo.

Aquí proponemos los siguientes puntos que pueden generar mayores ingresos al Estado y al mismo tiempo generar mayor inversión y empleo:

1. Instrumentar la depreciación acelerada para nuevas inversiones en Activos Fijos

2. Permitir la deducibilidad al 100% de las Prestaciones Laborales a los trabajadores

3. Regresar al dictamen fiscal para reforzar la fiscalización a las empresas

4. Permitir una mayor deducibilidad de los gastos personales para fortalecer la fiscalización de los agentes económicos

5. Permitir la deducibilidad de las aportaciones a los Fondos de Pensiones de las empresas y de los planes individuales de retiro de los individuos

6. Implementar el timbre fiscal para facilitar la repatriación de capitales

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos

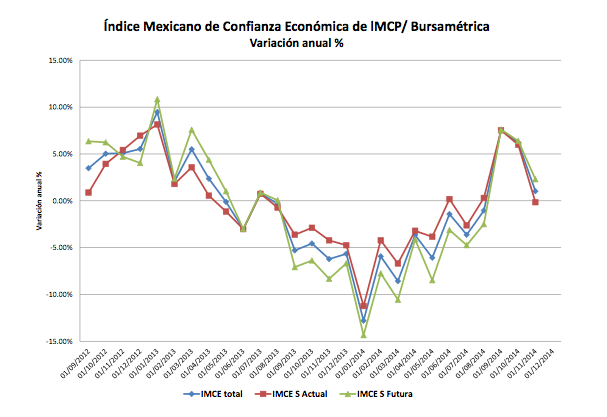

Índice Mexicano de Confianza Económica

Reporte acumulado al mes de noviembre de 2014

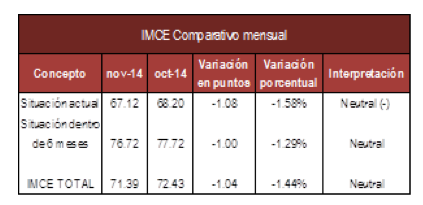

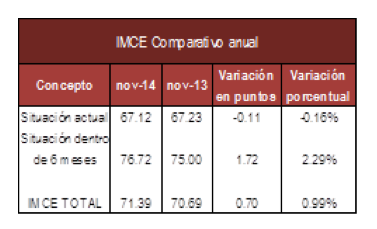

El Índice Mexicano de Confianza Económica del IMCP de noviembre observó de nuevo una reducción. El gremio de los contadores públicos del país expresó una visión menos optimista en su percepción sobre la situación vigente y sobre el panorama a futuro de los negocios durante el pasado mes de Noviembre, en relación a la que manifestaron un mes antes, en donde se percibió una persistente debilidad en el consumo interno, combinada con una continua mejoría en las exportaciones manufactureras hacia el mercado de los Estados Unidos.

En noviembre de 2014 el IMCE TOTAL bajó -1.04 puntos a 71.39 puntos contra los 72.43 puntos del mes anterior. Este decremento representa una variación mensual del -1.44% respecto a Octubre, y una variación positiva del 0.99% anual, inferior al incremento del +6.18% anual registrado en Octubre.

En cuanto a la percepción sobre la situación actual disminuyó de 68.20 en el mes de Octubre a 67.12 puntos en Noviembre (-1.08 puntos menos) decreciendo en -1.58% mensual y un decremento del -0.16% anual, inferior al +5.98% anual de crecimiento observado en Octubre.

De igual manera, la expectativa sobre la situación futura (dentro de 6 meses) cayó -1.00 punto de 77.72 a 76.72 puntos en Noviembre, lo que equivale a una variación negativa del -1.29% mensual y un crecimiento del +2.29% anual, inferior al +6.40% anual registrado en Octubre.

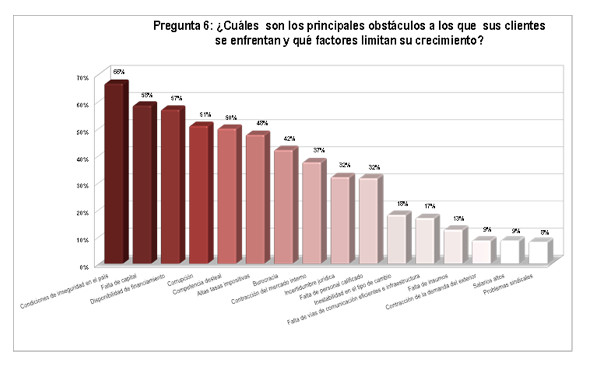

En cuanto a la pregunta sobre los principales obstáculos para los negocios, en el onceavo mes del año 2014, las condiciones de inseguridad se mantuvieron en primer lugar con el 66% de las respuestas; la Falta de Capital ocupó el segundo lugar (58%), seguido de la falta de financiamiento con el 57%. Los encuestados eligieron a la Corrupción en el cuarto lugar con el 51% y los elevados impuestos con el 48% en el quinto lugar.

Debe resaltarse que aunque los datos de noviembre acumulan dos registros con desaceleración, la variación anual, continúa mejorando desde el piso que se tocó el pasado mes de Febrero del 2014, cuando se tocó el mínimo en ambos componentes.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos