Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Octubre 2019

BOLETÍN DE PRENSA

16 de octubre de 2019

– PRINCIPALES MODIFICACIONES FISCALES 2020 CONTENIDAS EN EL CÓDIGO FISCAL DE LA FEDERACIÓN

– PENSIONES

-ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA DEL IMCP

C.P.C. Florentino Bautista Hernández

Presidente del IMCP

C.P.C. y PCDFI Rolando Silva Briceño

Presidente de la CROSS Regional Centro del IMCP

C.P.C. Y P.C.FI. Ubaldo Díaz Ibarra

Presidente del Colegio de Contadores Públicos de México (CCPM)

C.P.C. Hector Glz. Legorreta

Coordinador Fiscal del CCPM

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP

PRINCIPALES MODIFICACIONES FISCALES 2020 CONTENIDAS EN EL CÓDIGO FISCAL DE LA FEDERACIÓN

Dentro del paquete económico 2020, en lo que se refiere a las modificaciones que se proponen para el Código Fiscal de la Federación, destacan diversos cambios tendientes a dotar a la autoridad fiscal, de mayores facultades para ejercer una fiscalización más estricta y severa desde el punto de vista de los contribuyentes.

Estos cambios se resumen a continuación:

- Bloqueo de Sellos digitales: Se considera viable el aumento de supuestos para que el SAT bloquee el Certificado de Sello Digital, sin embargo lo que se considera como medida que atenta al comercio en general es el aumento de 3a 10 días hábiles para resolver aclaraciones que planteen los contribuyentes, así mismo se sugiere tener una garantía de audiencia de por lo menos 10 días antes del bloqueo para que el contribuyente proporcione a la autoridad información que desvirtúe los motivos de la sanción, esto toda vez que un negocio puede ponerse en riesgo si no puede realizar facturas electrónicas.

- Responsabilidad Solidaria para socios y accionistas: La estructura actual de la figura jurídica de responsabilidad solidaria en materia fiscal fomenta la inversión y permite seguridad jurídica, pues los socios o accionistas no participan en la mayoría de las ocasiones, en las decisiones de actuación de un negocio con un fondo delictivo. En este sentido, la reforma va dirigida a hacer que la obligación de las deudas fiscales de la persona moral se haga extensiva respecto del patrimonio personal de los integrantes de la misma. La medida anterior es desproporcionada y debe eliminarse.

- Esquemas reportables: Es importante se aclare lo concerniente a las actividades reportables por los Asesores Fiscales, ya que se establece que serán reportables los esquemas “similares a las demás” y abre un grupo de actos en los que deja a criterio de la autoridad, la validez o no de los esquemas. Al respecto debe precisarse que el Comité que analizará los esquemas reportables, debe estar conformado adicionalmente de la SHCP, del SAT, por miembros de la Procuraduría de la Defensa del Contribuyente y miembros de las Confederaciones Empresariales previstas en la Ley de Cámaras Empresariales para lograr una imparcialidad en las resoluciones respecto del esquema reportable; también, para dar mayor certeza jurídica a los contribuyentes, dichas resoluciones deben definirse en un plazo máximo de dos meses y no de ocho meses, transcurrido dicho plazo sin una resolución de dicho Comité, se considerará legalmente valido el esquema reportable.

- Definición de razón de negocios: Este concepto necesita mayor análisis por parte de la norma toda vez que no crea certeza jurídica respecto de cómo se debe de interpretar este término y de esta manera, poder demostrar que la empresa cubre esa razón de negocio. Todo lo anterior, sin que previamente se hubiera llevado a cabo un procedimiento jurisdiccional en materia civil o mercantil, y sin que hubiera existido una resolución de un Juez competente. Esta facultad resulta excesiva y deberá dejar desestimarse su aprobación, pues deja en manos de la autoridad fiscal decidir sobre la validez jurídica de las operaciones del contribuyente, pues esto es una atribución que le corresponde a los tribunales, asimismo, existe mucha subjetividad con relación a los límites del concepto de razón de negocios, lo que provocaría incertidumbre para la realización de negocios y puede inhibir la inversión productiva.

Por otra parte, existe ausencia de reformas que reconozcan el historial de cumplimiento de los contribuyentes, toda vez que en todas las propuestas de reformas fiscales no hay una sola medida tendiente a reconocer el buen historial de cumplimiento de los contribuyentes.

Las modificaciones fiscales no sólo deben privilegiar el otorgamiento de facultades adicionales a las autoridades, si no que también debe enviarse un mensaje de confianza y brindar incentivos a los contribuyentes que cumplen con sus obligaciones puntualmente, como lo puede ser, la obtención expedita de las devoluciones de impuestos a favor.

C.P.C. Florentino Bautista Hernández

Presidente del IMCP

PENSIONES

Sin duda el reto a vencer en el corto plazo para el país es el de las pensiones. El tema en los términos más sencillos posibles es uno solo: El dinero que se logra acumular con el actual sistema es por mucho insuficiente.

El origen de esta insuficiencia esta lógicamente concentrado en dos vertientes, la cantidad de dinero que se abona de manera periódica a las cuentas de retiro, el manejo financiero de este y el tiempo durante el cual se hacen esas aportaciones.

Hoy se tiene en proceso una iniciativa que se enfoca en aspectos de suma importancia como; las comisiones y una vinculación con el rendimiento obtenido, una optimización del manejo financiero de los fondos de los trabajadores que daría un abanico más amplio de opciones para inversión y una eliminación de los plazos de espera para la disposición de los fondos aportados voluntariamente.

Estas medidas de ser aprobadas definitivamente aportan para la solución del tema, pero es claro que están lejos de ser una solución suficiente. El sistema pensionario en México, requiere “cirugía mayor” y a pesar del escozor que el tema causa en la sociedad, aspectos como incrementos graduales en la edad de jubilación, en los montos aportados (incrementos tripartitas) y la optimización de los instrumentos de posible inversión para los recursos de las cuentas.

Estas medidas forzosamente deben venir acompañadas de una campaña de concientización a la población sobre la situación real de las posibilidades sobre alcanzar una pensión y los montos de esta su caso. Mucho del tema ha sido tradicionalmente subestimado por la población debido a la falta de conocimiento. A esta misma falta de conocimiento se le debe atribuir la impunidad que la evasión en materia de seguridad social se sufre hoy en el país.

Homologación

Hay también en proceso una iniciativa que propone y más que proponer revive la intención de una suerte de homologación entre la base de sueldos y salarios para efecto de Impuesto Sobre la Renta y la que se usa para conformar el Salario Base de Cotización con el que se calculan las cuotas de seguridad social.

Consideramos que claramente esto traería como consecuencia un incremento en el costo de la nómina para todos los patrones que tengan dentro de su esquema de remuneración conceptos exceptuados en materia de seguridad social, estos conceptos tienen como característica ser análogos a la previsión social y más que abonar a la riqueza del trabajador, apuntan a una mejora en la calidad de vida de estos.

El principal argumento que muestra la iniciativa es la simplificación del trabajo que efectúan los patrones para el cálculo de la carga social y el ISR debido a la diferencia en la integración de estas.

Sera necesario considerar dentro de la evaluación que más allá de los conceptos exentos que manejan ambas leyes, existen diferencias sustanciales como el momento de causación y la forma de pago, así como las exenciones que la propia LISR considera para algunos conceptos que no se verán reflejadas en la LIMSS en caso de aprobarse, esto aunado a elementos como los topes de cotización traería una calculo aún más complejo que el actual.

Respecto al efecto de fiscalización debemos insistir en que deberá de observarse más allá de los conceptos exentos o gravados que solo afectarían a los que de por si pagan correctamente, el cumplimiento correcto de las reglas que ya hoy existen para la determinación de las bases y no dejar de lado que la solución del problema de financiamiento de los temas de seguridad social son consecuencia de un crecimiento en la informalidad, en la impunidad de los esquemas de subdeclaración o subempleo y que estas modificaciones podrían incluso motivar el surgimiento de estas prácticas.

C.P.C. y PCDFI Rolando Silva Briceño

Presidente de la CROSS Regional Centro del IMCP

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA

DEL IMCP

Reporte para el mes de septiembre de 2019

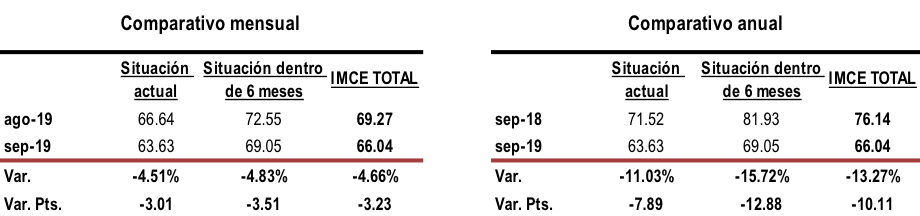

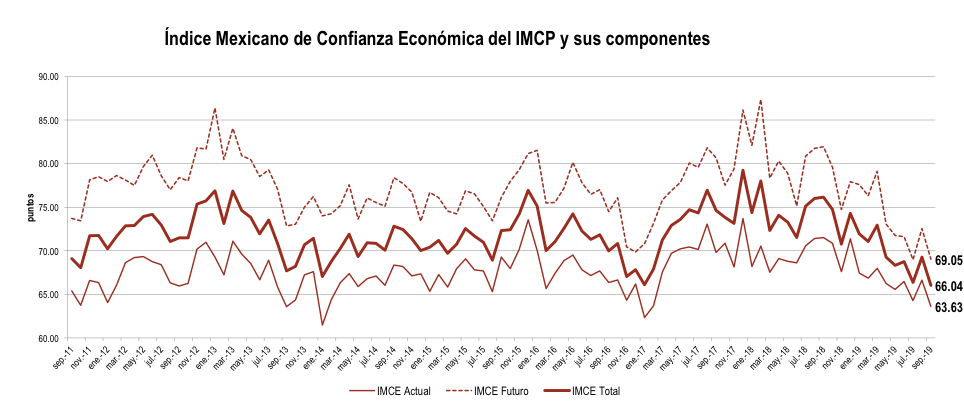

En septiembre de 2019, el Índice Mexicano de Confianza Económica (IMCE) anotó la lectura más baja que se tiene registrada, desvaneciendo la recuperación del pasado mes de agosto.

El IMCE de septiembre restó –3.23 puntos para ubicarse en 66.04 puntos menor a las 69.27 unidades del mes anterior, arrojando una caída mensual de –4.66. Dicho debilitamiento fue provocado por una visión menos optimista sobre la Situación Actual, la cual se contrajo –4.51% al colocarse en 63.63 puntos. Del mismo modo, la Situación Futura, correspondiente a los próximos seis meses, se enfrió –4.83% en el mes en cuestión a 69.05 puntos. En ambos casos, se observaron puntajes por debajo de la media de 2019.

En comparación con septiembre de 2018, el IMCE profundizó su contracción a una tasa anual de –13.27% hilando así seis meses continuos a la baja, consecuencia de una disminución de –11.03% en la Situación Actual y de –15.72% en la Situación Futura.

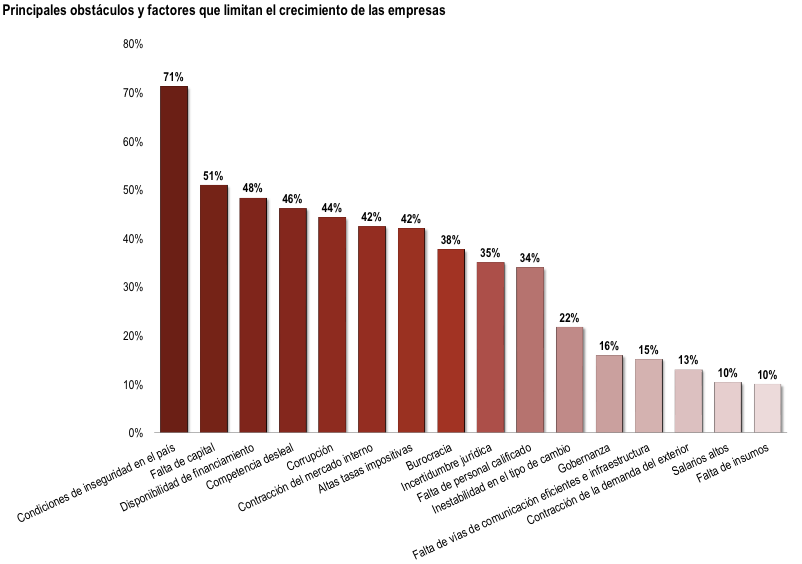

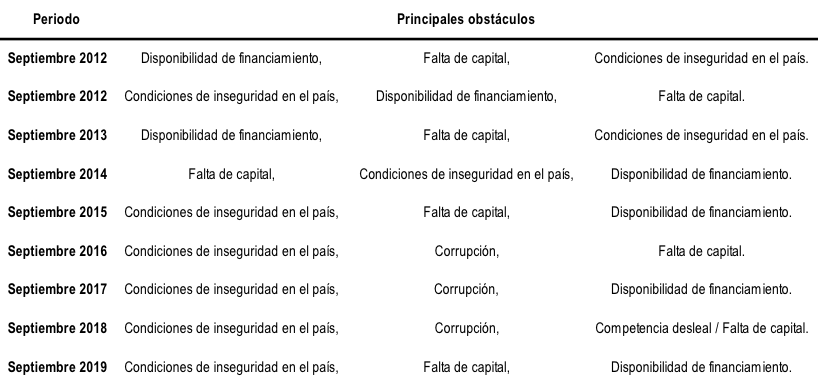

En el mes de septiembre, los participantes opinaron que las condiciones de inseguridad, la falta de capital y la disponibilidad de financiamiento conforman los principales obstáculos que afectan el desempeño de las empresas, elementos elegidos por el 71%, 51% y 48% de los encuestados respectivamente. La corrupción se ubicó como el quinto factor que obstaculiza el dinamismo de la economía, después de haberse mantenido dentro de los tres primeros peldaños por poco más de dos años y medio.

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP