Suscríbete a nuestros boletines

Suscríbete a nuestros boletines Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Agosto 2019

BOLETÍN DE PRENSA

28 de agosto de 2019

-ACTUALIZACIÓN EMPLEO FORMAL A JULIO 2019

-COMBATE A LA CORRUPCIÓN EN MATERIA LABORAL

-LEY NACIONAL DE EXTINCIÓN DE DOMINIO

-ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA DEL IMCP

C.P.C. Florentino Bautista Hernández

Presidente del IMCP

C.P.C. Ludivina Leija Rodríguez

Vicepresidenta de Relaciones y Difusión del IMCP

C.P.C. y PCDFI Rolando Silva Briceño

Presidente de la CROSS Regional Centro del IMCP

Lic. Ricardo Martín González

Integrante de la Comisión de Desarrollo Fiscal del CCPM

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP

ACTUALIZACIÓN EMPLEO FORMAL A JULIO 2019

Recientemente el IMSS dio a conocer su informe sobre las cifras relacionadas con el empleo formal en el país correspondientes al 31 de julio del 2019.

De este informe destacan los siguientes datos:

- Se registran 20,385,379 puestos de trabajo contra 20,368,666 del mes pasado lo que representa un incremento global de 16,713 empleos formales, en donde cerca del 85% son permanentes y 15% eventuales.

- En lo que va del año se han creado más de 306,014 empleos, en donde mas del 90% son permanentes.

- Al 30 de junio el Salario Base de Cotización en promedio es de 380.7 pesos.

- A la misma fecha se han registrado mas de 15 mil patrones en un universo de casi 1 millón de patrones existentes.

Los datos proporcionados muestras interesantes variantes en comparación con periodos relativamente similares.

- La generación de empleos es 42% menor que la del mismo periodo en 2108 (530,789).

- La generación de empleos es la menor desde 2013.

- De junio a julio se generaron 16,713 empleos adicionales cifra que representan apenas el 31% de los generados en el mismo periodo del año 2018, y es la generación de empleo mas baja desde el 2013.

- El Salario base de cotización promedio (380.7) es 6.5% más alto que el año pasado y acumula crecimiento sostenido mayores al 6% por los últimos 6 meses.

Podemos concluir que hay un importante y sostenido crecimiento en la base salarial, que tenemos un ligero incremento en la totalidad de empleos formales sin dejar de lado una desaceleración en la generación de empleos formales en relación con los últimos años.

COMBATE A LA CORRUPCIÓN EN MATERIA LABORAL

Los temas de evasión fiscal, subdeclaración de salarios y simulación de distintos formatos para evadir las obligaciones fiscales y los derechos de los trabajadores, son sin lugar a duda uno de los principales problemas del país.

En atención a esta situación recientemente el IMSS y la UIF han firmado un convenio de colaboración que incluye diversas actividades e intercambios de información.

Uno de los temas focales de este acuerdo y que definitivamente conllevan la mayor carga de este problema, son las empresas prestadoras de servicios que involucran personal (outsourcing) y si bien durante los últimos años y durante este sexenio se han anunciado en varias ocasiones medidas para mitigar y controlar esta situación, (medidas que incluyen modificaciones estructurales a la Ley Federal del Trabajo, del Seguro Social y del INFONAVIT) es poco o nulo el efecto real que se percibe al respecto.

Las cifras estimadas del costo de esta práctica son monumentales y el efecto de las medidas tomadas a la fecha es el poco, si no es que nulo, en efectos reales. Consideramos por lo tanto que a pesar de que legislativamente se tienen ya herramientas suficientes, la aplicación de éstas es insuficiente y que lejos de mitigar o impedir estas prácticas, estamos cayendo en una sobre regulación para los patrones, de microempresas en la mayoría de los casos, que intentan cumplir con sus obligaciones.

Debemos considerar que las empresas, que en ocasiones son grupos corporativos formales no tienen limites en su presupuesto financiero para estas acciones, caso muy diferente es el de los pequeños patrones a quienes cada día les resulta más costoso y complicado dar cumplimiento por si mismos a las obligaciones generadas, esto aunado a los pocos incentivos fiscales como la deducción parcial de la nómina, lejos de abonar a la solución del problema, motivan la búsqueda de estrategias agresivas, convirtiendo la situación en un circulo vicioso.

C.P.C. y PCDFI Rolando Silva Briceño

Presidente de la CROSS Regional Centro del IMCP

LEY NACIONAL DE EXTINCIÓN DE DOMINIO

El objeto medular de la Ley es regular:

- La extinción de dominio de bienes a favor del Estado.

- El ejercicio de la acción de extinción de dominio que podrá promover el Ministerio Público Federal (Fiscal General de la República) y su procedimiento.

- La administración, disposición y destino de los bienes objeto de extinción de dominio.

No obstante, el objeto intrínseco que tiene aparejada esta Ley y lo que busca es eliminar, mermar y/o mitigar las estructuras patrimoniales y financieras de las personas que cometan hechos ilícitos susceptibles de extinción de dominio.

¿Qué es la extinción de dominio?

Es la pérdida de los derechos de una persona en relación con los bienes objeto de un procedimiento de extinción de dominio, declarada a través de una sentencia dictada por un Juez y, sin la posibilidad de recibir una contraprestación o compensación por parte del propietario o quien se ostente como tal, ni para quien posea o detente tales bienes.

¿A quiénes puede afectar una acción de extinción de dominio?

A aquellas personas respecto de cuyos bienes no puedan acreditarse su legítima procedencia, en particular, aquellos bienes que sean instrumento, objeto o producto de hechos ilícitos.

¿Cuáles son estos hechos ilícitos que señala la Ley?

- Delincuencia Organizada.

- Delitos en materia de hidrocarburos, petrolíferos y petroquímicos.

- Delitos contra la salud.

- Trata de personas.

- Delitos por hechos de corrupción

- Delitos cometidos por servidores públicos.

- Robo de vehículos.

- Recursos de procedencia ilícita.

- Extorsión.

¿Dicha Ley ha generado controversias o provocado inquietudes?

Sí, pues la acción de extinción de dominio se ejercerá aún y cuando no se haya determinado la responsabilidad penal en los casos de los delitos previstos en el artículo 22 Constitucional, siendo dichos delitos los propios hechos ilícitos precisados con anterioridad.

Por consecuencia, diversas disposiciones de la Ley vulneran diversos derechos humanos y fundamentales consagrados en la Constitución Federal, como son, entre otros: presunción de inocencia, seguridad jurídica, propiedad privada, buena fe, debido proceso, etc., lo cual evidencia carencia de técnica jurídica en su creación.

Por otra parte, el Instituto de Administración de Bienes y Activos podrá enajenar o disponer anticipadamente, en ciertos casos, los bienes sujetos al proceso de extinción de dominio. El Gabinete Social de la Presidencia determinará el destino final de los recursos obtenidos los cuales se depositarán en una Cuenta Especial.

Generalidades a la entrada en vigor de la Ley:

- Dentro de los 180 días siguientes las entidades federativas deberán adecuar su legislación aplicable.

- Dentro de los 6 meses siguientes se deberán crear los Juzgados Especializados en materia de Extinción de Dominio.

- Dentro de los 180 días siguientes se deberán efectuar las modificaciones reglamentarias correspondientes.

- Dentro del año siguiente el Fiscal General de la República realizará una convocatoria pública para revisar el marco constitucional y legal con el objeto de mejorarla y optimizar su funcionamiento.

¿Dicha Ley tiene o tendrá relación alguna con aspectos o temas fiscales?

Actualmente en el Senado de la República se encuentra en discusión una iniciativa de proyecto de decreto para modificar diversa legislación en materia penal a fin de considerar los siguientes delitos, entre otros, como delincuencia organizada:

Defraudación fiscal: quien con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal.

Defraudación fiscal equiparable: (i) declaraciones con deducciones falsas o ingresos acumulables menores o valor de actos menores o personas físicas con erogaciones superiores a los ingresos declarados; (ii) no enterar contribuciones retenidas; (iii) beneficiarse sin derecho de un subsidio o estímulo fiscal; (iv) simular actos para obtener un beneficio indebido; (v) omitir presentar por más de 12 meses las declaraciones definitivas, así como las del ejercicio fiscal, dejando de pagar la contribución correspondiente; y, (vi) dar efectos fiscales a los Comprobantes Fiscales Digitales por Internet que no cumplan con los requisitos de los artículos 29 y 29-A del Código Fiscal de la Federación.

De prosperar dicha iniciativa, resultara que al considerarse como delincuencia organizada los delitos antes citados, estos se estimarían como hechos ilícitos para efectos de la Ley, por lo que los bienes relacionados con tales hechos pudieran ser objeto del procedimiento de extinción de dominio.

Lic. Ricardo Martín González

Integrante del Comité de Desarrollo Fiscal del CCPM

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA DEL IMCP

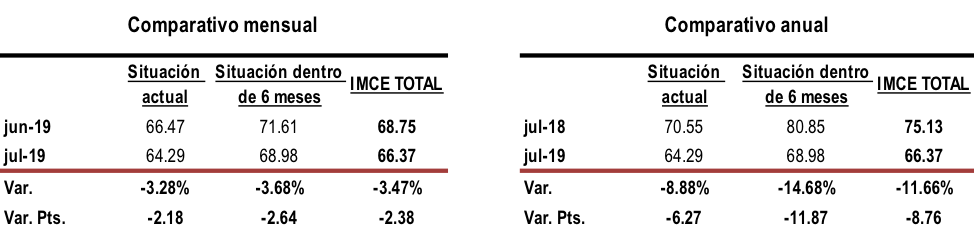

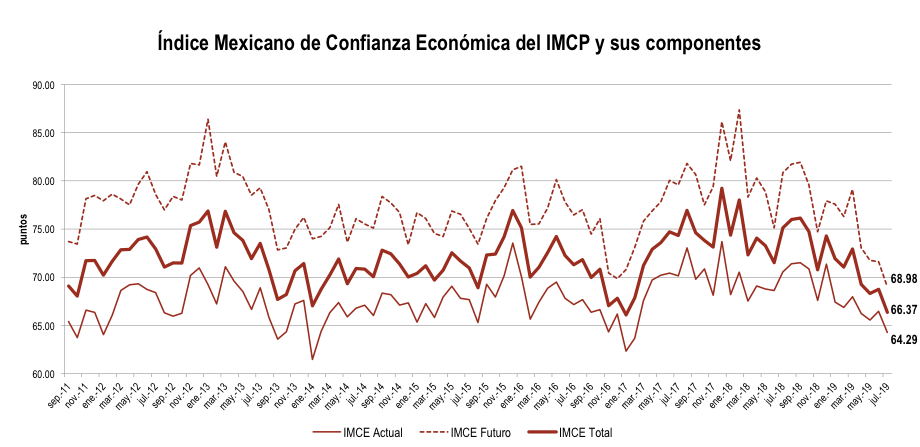

Reporte para el mes de julio de 2019

El Índice Mexicano de Confianza Económica (IMCE) se hundió durante julio de 2019 para tocar un mínimo en dos años y medio, después de haberse recuperado levemente en el pasado mes de junio.

El IMCE de julio se enfrió en –3.47% para ubicarse en 66.37 puntos desde los 68.75 del mes inmediato anterior, derivado de una contracción mensual sobre la Situación Actual por –3.28% cuyo puntaje fue de 64.29 y en la Situación Futura (dentro de los próximos seis meses), la cual decreció –3.68% en julio para quedar en 68.98 puntos, el nivel más bajo observado desde que el Índice comenzó a realizarse en septiembre de 2011.

En comparación con julio de 2018, el IMCE se hundió a una tasa anual de –11.66%, como consecuencia de un debilitamiento tanto en la Situación Actual como en la Futura, al presentar declives de –8.88% y –14.68% respectivamente, por lo que el sentimiento Futuro registró el mayor descenso registrado en toda la serie.

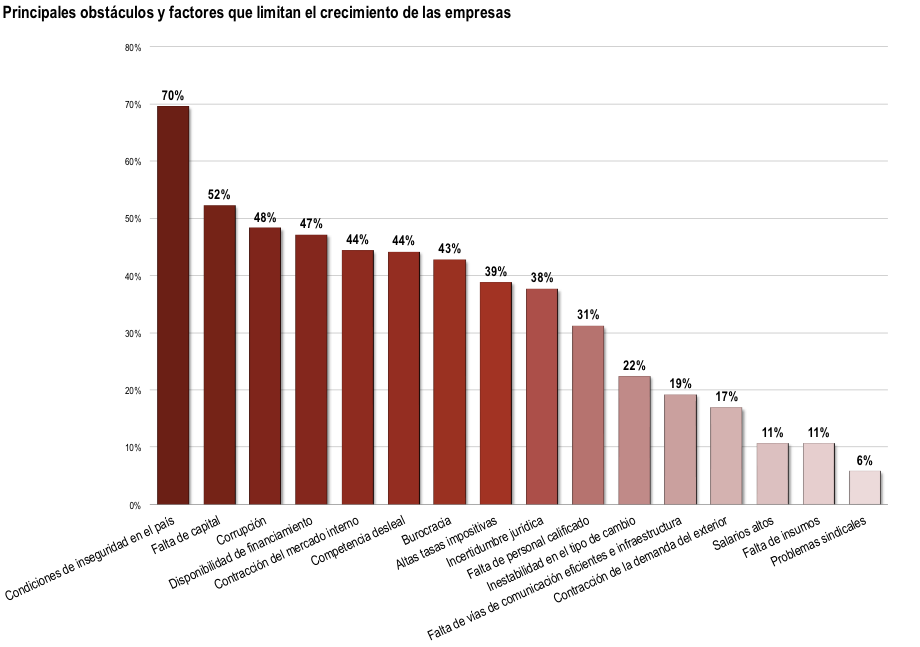

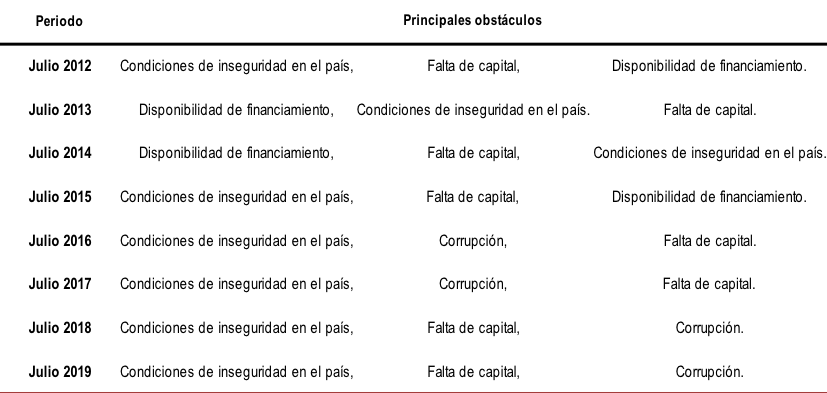

A lo largo del mes de julio de 2019, la elección de las condiciones de inseguridad en el país como el principal factor que limita el crecimiento de las empresas, se profundizó en 70%, seguido por la falta de capital con el 52% de la preferencia y en tercer lugar, se colocó la corrupción con 48%. Cabe señalar, que en este mes la contracción del mercado interno saltó cuatro lugares para ubicarse en el quinto escalón.

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP