BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Noviembre 2014

Beneficios del Dictamen Fiscal

La preparación de información financiera se enfrenta a normatividad contable cada vez más compleja y cambiante.

De igual forma, las leyes y reglamentos que aplican a las entidades se modifican anualmente y las resoluciones misceláneas se modifican constantemente.

La necesidad de tener mayor transparencia por parte de los tres niveles del gobierno generó la publicación de la Ley de Contabilidad Gubernamental, misma que está cambiando desde hace más de cinco años y que aún se encuentra en fase de implementación.

Ahí radica la importancia del dictamen sobre los estados financiero que permite a los usuarios de los estados financieros aumentar la confianza sobre la información preparada de conformidad con un marco de información financiera aplicable.

El dictamen fiscal no es una excepción. Desde el año 1959, ha permitido a los contribuyentes y autoridades fiscales otorgar confianza sobre la razonabilidad de la información financiera y sobre el adecuado cumplimiento de las obligaciones fiscales.

A partir del ejercicio que terminará el 31 de diciembre de 2014, el dictamen únicamente es voluntario para los sujetos que tengan ingresos gravables superiores a 100 millones de pesos en el ejercicio inmediato anterior, activos superiores a 79 millones de pesos, o un mínimo de trescientos empleados en cada mes en el último ejercicio fiscal inmediato anterior, dejando desprotegidos a los demás contribuyentes, que pudieran ser aquellos con estructuras administrativas menos robustas.

Desventajas de la limitación para la presentación del dictamen fiscal

- Los contribuyentes no dictaminados para efectos fiscales podrán no declarar las diferencias de impuestos que sean detectadas en los dictámenes financieros, montos que la autoridad dejará de percibir, aun cuando sea registrada.

- Una parte importante de empresas que soportan al país (PYMES) obtienen ingresos en el ejercicio entre 40 y 100 millones de pesos, y estos se quedarán sin la opción de acceder al dictamen fiscal, es decir, sin la seguridad jurídica que otorga el dictamen fiscal, en clara desventaja con los grandes contribuyentes.

- Los contribuyentes consideran al dictamen fiscal como una herramienta muy valiosa, ya que genera seguridad jurídica a sus accionistas y/o dueños, más ahora con la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (Ley Antilavado de Dinero).

- Los límites establecidos para optar por el dictamen fiscal, puede generar desempleo.

- No se incluyen a las donatarias autorizadas (Instituciones de Asistencia Privada así como las Universidades del país), que recurrieron al dictamen fiscal para emitir recibos deducibles.

- Es un requisito para la participación de las licitaciones públicas (limitan la participación de los contribuyentes menores que obtengan ingresos inferiores a 100 millones de pesos).

- Es un requisito del Gobierno Federal y de los Estatales para auditar a los entes públicos.

- Se tiene conocimiento de que la estructura del personal de la autoridad fiscal no tiene la capacidad para realizar revisiones a los casi 86 mil contribuyentes promedio que se auditaban anualmente.

- Dada la ampliación del plazo que marca la ley de ingresos para la presentación de la contabilidad en medios electrónicos, la autoridad fiscal no estará en condiciones de fiscalizar en su totalidad el ejercicio de 2014, de aquellos contribuyentes que hasta 2013 se dictaminaron fiscalmente.

Beneficios del dictamen fiscal para el contribuyente

- Revisión secuencial (seguridad jurídica).

- Complementaria por dictamen (no cuenta para el límite de declaraciones presentadas).

- Cumplimiento de pago de impuestos espontáneo (10 días posteriores a la presentación del dictamen).

- Reducción del plazo de devolución de saldos a favor (40 a 25 días).

- Devolución de saldos a favor del IVA con declaratoria del CPR.

Conclusiones

- Las empresas y las entidades gubernamentales, seguirán dictaminando sus estados financieros para efectos financieros.

- La información y los datos señalados en el dictamen fiscal demuestran que es una herramienta valiosa que ayuda a la autoridad fiscalizadora y al contribuyente a tener certeza y confianza de que un profesional independiente, experto en la materia y reconocido por la autoridad fiscal, ha revisado los registros contables y declaraciones de impuestos y determinado que el contribuyente ha cumplido adecuadamente sus obligaciones fiscales a partir de la información financiera preparada de acuerdo con la normatividad contable aplicable.

- El dictamen fiscal constituye una poderosa herramienta de fiscalización indirecta para el fisco, ya que uno de los beneficios materiales que recibe este es el incremento de fiscalización y la recaudación.

En el IMCP estamos convencidos de que el dictamen fiscal ha venido contribuyendo a generar una cultura de transparencia y mejora administrativa en las empresas mexicanas, lo que les da certeza en el cumplimiento de sus obligaciones fiscales.

C.P.C. Leobardo Brizuela Arce

Presidente

Instituto Mexicano de Contadores Públicos

Cifras estadísticas en materia de Régimen de Incorporación Fiscal (RIF)

De acuerdo con la información proporcionada por el Servicio de Administración Tributaria (SAT), damos a conocer las siguientes cifras estadísticas en materia de RÉGIMEN DE INCORPORACIÓN FISCAL (RIF):

1. Universo de contribuyentes del Régimen de Incorporación Fiscal al 11 de noviembre de 2014:

|

Cifras |

|

|

Nuevos |

855,818 |

|

Total contribuyentes RIF |

4,291,098 |

2. Mis cuentas

Al 9 de noviembre de 2014, sobre el uso del sistema “Mis cuentas” el SAT reporta casi 14 millones de operaciones efectuadas por contribuyentes de cualquier régimen fiscal, de las cuales aproximadamente 5 millones son de registro de gastos, más de 2 millones 900 mil corresponden a registro de ingresos y más de 6 millones a la emisión de Factura Fácil. Del total de los casi 14 millones de operaciones registradas, clasificadas por régimen fiscal en “Mis Cuentas”, más de 12 millones 600 mil corresponden a operaciones del Régimen de Incorporación Fiscal, casi 972 mil al de actividad empresarial y/o profesional, más de 228 mil de arrendamiento y más de 26 mil de salarios. Gracias a la facilidad de la herramienta los contribuyentes del Régimen de Incorporación Fiscal son quienes más la emplean, con las siguientes cifras:

Del total de las más de 12 millones 600 mil operaciones que registran, más de 5 millones son en Factura fácil, más de 4 millones 600 mil en registro de gastos y más de 2 millones 800 mil en ingresos.

3. Declaración bimestral de RIF

A partir de julio, los contribuyentes del Régimen de Incorporación Fiscal comenzaron a presentar sus declaraciones bimestralmente con la aplicación disponible a través de Mis cuentas. La declaración del primer bimestre se presentó en julio y las del segundo y tercer bimestre en agosto. Los contribuyentes de los Regímenes de Actividad Empresarial e Intermedio que optaron por cambiarse al Régimen de Incorporación Fiscal, para presentar sus declaraciones bimestrales emplearon el servicio de Declaraciones y Pagos (Pago referenciado), utilizando su RFC y Contraseña. Las cifras que se tienen de declaraciones al 10 de noviembre son:

Más de 5 millones 800 mil declaraciones presentadas por casi 1 millón 540 mil contribuyentes.

4. Nuevas facilidades para el Régimen de Incorporación Fiscal

El 10 de septiembre de 2014 se publicó en el Diario Oficial un Decreto emitido por el Presidente de la República donde se establecen medidas para facilitar el Régimen de Incorporación Fiscal y son:

1ª. Los contribuyentes que realicen ventas al público en general, hasta por 100 mil pesos anuales no pagarán el Impuesto al Valor Agregado (IVA) ni el Impuesto Especial de Producción y Servicios (IEPS), durante los primeros diez años.

2ª. Los contribuyentes con ventas al público en general, con ingresos entre 100 mil y 2 millones de pesos anuales no pagarán IVA ni IEPS en su primer año de incorporación y se les otorgarán descuentos durante los siguientes nueve años.

3ª. Un régimen mucho más sencillo para calcular sus impuestos. Bastará con que especifiquen dos datos: la actividad a la que se dedican y el monto de sus ingresos.

Estas facilidades entran en vigor a partir de 2015 y el detalle se puede conocer en el Decreto o en el portal del SAT.

5. Factura Electrónica

A partir del 1º de abril es obligatorio el uso de la Factura Electrónica, bajo el esquema Comprobante Fiscal Digital por Internet.

Hoy, es posible facturar gratuitamente con estas herramientas:

1. Mis Cuentas, aplicación en línea disponible en el portal de internet sat.gob.mx. Se puede facturar incluso desde un dispositivo móvil.

2. Herramienta de Generación Gratuita de CFDI, disponible en el portal de internet sat.gob.mx.

3. Con los Auxiliares de Facturación Autorizados, PACs, a través de sus herramientas gratuitas de facturación que están obligados a ofrecer al contribuyente.

Todas las facturas emitidas por estos medios sirven para comprobar transacciones fiscalmente formales en México.

Al 29 de octubre de 2014 se han emitido más de 13 mil 800 millones de facturas electrónicas.

En materia de factura electrónica, CFD-I como único medio de comprobación fiscal para deducciones y acreditamientos, se tienen las siguientes cifras:

|

EMISORES CON ESQUEMA VIGENTE |

||

|

Esquema |

Al 31 de diciembre de 2013 |

Al 29 de octubre de 2014 |

|

CFD-I |

918,724 |

3’966,797 |

C.P.C. Leobardo Brizuela Arce

Presidente

Instituto Mexicano de Contadores Públicos

Aspectos relevantes de la Ley de Ingresos de la Federación 2015

El pasado 13 de noviembre de 2014, la Secretaría de Hacienda y Crédito Público (SHCP) dio a conocer por medio del Diario Oficial de la Federación (DOF), el Decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2015 (LIF) que prevé recursos por cuatro billones 694,677.4 millones de pesos, la cual entrará en vigor el 1o. de enero de 2015.

No se contemplan nuevos impuestos ni aumentos a los ya existentes ni disminuciones a los beneficios fiscales en cumplimiento con la firma del Acuerdo de Certidumbre Tributaria firmado por el Ejecutivo, asimismo se continuará aplicando la tasa de recargos actual.

En seguida comentaré algunos de los aspectos más relevantes de la LIF 2015:

Estímulos fiscales y exenciones

En materia de estímulos fiscales se mantienen los contenidos en la LIF vigente en 2014, entre otros:

- Devolución del crédito diésel por actividades agropecuarias o silvícolas.

- Acreditamiento del IEPS contra ISR propio y retenido a terceros a los contribuyentes que adquieran diésel para su consumo final y que sea para uso automotriz en vehículos que destinen exclusivamente al transporte público y privado, de personas o de carga.

- Acreditamiento contra el ISR propio a los contribuyentes que se dediquen exclusivamente al transporte terrestre y público que utilicen la Red Nacional de Autopistas de Cuota.

- Acreditamiento del IEPS contra el ISR propio a los adquirentes que utilicen combustibles fósiles en sus procesos productivos para la elaboración de otros bienes y que en su proceso productivo no se destine a la combustión.

- Acreditamiento del IEPS contra el ISR propio a los contribuyentes titulares de concesiones y asignaciones mineras.

En materia de exenciones, las siguientes:

- Se exime el pago del impuesto sobre automóviles nuevos a los contribuyentes que enajenen al público en general o importen definitivamente automóviles, cuya propulsión sea a través de baterías eléctricas recargables, así como aquellos que, además, cuenten con motor de combustión interna o con motor accionado con hidrógeno.

- Se exime el pago del Derecho por Trámite Aduanero por la importación de gas natural.

Novedades en la LIF

En la LIF se incorpora lo siguiente:

- Estímulo fiscal a las personas morales que tributan en el título II que consiste en disminuir de la utilidad fiscal calculada para el pago provisional, en partes iguales a partir de mayo y hasta diciembre de 2015 de manera acumulativa, el monto de la PTU pagada en el mismo ejercicio.

- Estímulo fiscal a personas físicas o morales que realicen donaciones a bancos de alimentos y medicinas, consistente en una deducción adicional del 5% del costo de lo vendido que le corresponda a dichas mercancías.

- Estímulo fiscal a contribuyentes del ISR que den empleo a personas con discapacidad motriz, auditiva o de lenguaje, en un 80% o más de la capacidad normal o tratándose de invidentes, consistente en deducir de los ingresos, un monto adicional del 25% del salario que se les pague y que sirva de base del cálculo del ISR que se retenga a dichas personas. De aplicar esté estímulo no podrán aplicar el establecido en el art. 186 de la Ley del ISR.

- Estímulo fiscal, por las aportaciones efectuadas a proyectos de inversión en la producción cinematográfica nacional o en la distribución de películas cinematográficas nacionales, de permitir acreditar vs pagos provisionales del ISR el crédito fiscal autorizado por el Comité Interinstitucional señalado en el artículo 189 de la Ley del ISR.

- Estímulo Fiscal a las personas morales obligadas a efectuar la retención del ISR e IVA a personas físicas que presten servicios personales independientes u otorguen el uso o goce temporal de bienes, de optar de no entregar constancia de retención de dichos impuestos, siempre que se señale expresamente los impuestos retenidos en los Comprobantes Fiscales Digitales (CFDI) que se expidan por dichas personas.

Otras disposiciones de interés

La LIF incorpora diversas disposiciones de interés en materia fiscal, las cuáles a continuación destacamos:

- El Servicio de Administración Tributaria (SAT) mediante reglas de carácter general deberá establecer un esquema ágil para que las devoluciones de IVA se efectúen en un máximo de 20 días hábiles tratándose de sectores de exportación, primario, proyectos de inversión e activo fijo y de producción y distribución de alimentos y medicinas.

- El ingreso de la información contable deberá realizarse a partir del año 2015, de conformidad con el calendario que mediante reglas de carácter general dé a conocer el SAT.

- Los contribuyentes que tributen conforme al Régimen de Incorporación Fiscal, la obligación de presentar declaraciones bimestrales correspondientes al ejercicio 2014 podrán presentarse a más tardar el 31 de enero de 2015.

- Se permite que los contribuyentes que paguen remuneraciones a sus trabajadores o a contribuyentes asimilados a salarios, expidan CFDI en el período comprendido entre la fecha en que se realice la erogación correspondiente y a más tardar el 31 de diciembre de 2014.

Intereses bancarios

Para efectos de la retención del ISR por el pago de intereses conforme a los artículos 54 y 135 de la Ley del ISR, durante el ejercicio fiscal de 2015 la tasa de retención anual será de 0.60%.

Intereses pagados al extranjero

Los intereses pagados a los bancos extranjeros podrán estar sujetos a una tasa de 4.9%, siempre que el beneficiario efectivo de esos intereses sea residente de un país con el que se encuentre en vigor un tratado para evitar la doble tributación celebrado con México y se cumplan los requisitos previstos en dicho tratado para aplicar las tasas que en el mismo se prevean para este tipo de intereses.

Iniciativas en materia fiscal

Toda iniciativa en materia fiscal que envíe el Ejecutivo Federal al Congreso de la Unión observará lo siguiente:

- Que se otorgue certidumbre jurídica a los contribuyentes.

- Que el pago de las contribuciones sea sencillo y asequible.

- Que el monto a recaudar sea mayor que el costo de su recaudación y fiscalización.

- Que las contribuciones sean estables para las finanzas públicas.

C.P.C. Ricardo Arellano Godínez

Vicepresidente Fiscal

Instituto Mexicano de Contadores Públicos

Presentación de la información relativa a operaciones relevantes

A partir del 1º de enero de 2014 los contribuyentes tienen la obligación de presentar la información relativa a las operaciones relevantes ante las autoridades fiscales, dentro de los treinta días siguientes a aquel en el que se celebraron.

Las operaciones citadas fueron dadas a conocer el pasado 23 de octubre de esta año en la página de Internet del SAT mediante la forma oficial en Excel número 76 “Información de operaciones relevantes (artículo 31-A del Código Fiscal de la Federación)”.

El formato en cuestión contiene un catálogo de 36 operaciones relevantes clasificadas en cinco apartados, a saber:

- 1. Operaciones Financieras establecidas en los artículos 20 y 21 de la Ley del ISR.

- 2. Operaciones de precios de transferencia

- 3. Participación en el capital y Residencia Fiscal

- 4. Reorganización y Reestructuras

- 5. Otras operaciones relevantes.

Plazos de presentación

Tal como lo contempla el artículo 31-A del CFF los contribuyentes deben presentar la información de las operaciones dentro de los treinta días siguientes a aquel en el que se celebraron; sin embargo, debido a la publicación de la regla I.2.8.1.14 publicada en la Quinta Resolución de Modificaciones a la RMF 2014 (DOF del 16 de octubre del 2014) señaló que la obligación para presentar esta información, debió cumplirse de manera escalonada a partir del mes de octubre de este año. No obstante, la Secretaría de Hacienda y Crédito Público por medio del Servicio de Administración Tributaria (SAT) informó la ampliación del plazo al 31 de enero de 2015 para declarar las operaciones relevantes antes comentadas. Destacó que la ampliación del plazo es resultado del trabajo coordinado con la titular de la Procuraduría de la Defensa del Contribuyente, y para atender las dudas de diversos sectores de contribuyentes respecto a la manera de dar cumplimiento a la obligación mencionada, y permitirles que se familiaricen con la herramienta informática y con los lineamientos y requisitos de presentación. Aquellos contribuyentes que ya cuenten con la información necesaria, pueden cumplir con esta obligación por medio de Internet utilizando el formato 76, el cual está disponible en formato Excel para facilitar su llenado. Finalmente, a partir del 31 de enero de 2015, las operaciones relevantes deberán ser informadas de manera mensual.

C.P.C. Ricardo Arellano Godínez

Vicepresidente Fiscal

Instituto Mexicano de Contadores Públicos

Impacto del precio del petróleo en la economía mexicana

El Secretario de Hacienda Luis Videgaray anunció la semana pasada la estrategia gubernamental de cobertura de los ingresos petroleros al 100%, al contratar opciones a un precio promedio de USD$76 dólares y al congelar casi $8 mil millones de pesos del Fondo de Estabilización para completar los $3 dólares de diferencia para llegar a cubrir los USD$79 dólares sobre lo que se basó el presupuesto de gastos del próximo año. Extraordinaria noticia.

De esta forma, los ingresos del Gobierno están asegurados. Esto implica que no va a ser necesario realizar recortes en el gasto del año entrante para equilibrar el presupuesto ante una caída adicional en los precios de los hidrocarburos, como se tuvo que realizar en algunos años anteriores, cuando no existía este programa permanente de cobertura de ingresos petroleros.

Afortunadamente, el proyecto de Presupuesto de Egresos de la Federación para 2015 ya contemplaba una caída importante en el precio del petróleo mexicano de los USD$94 dólares por barril que había promediado en los primeros meses de 2014 a USD$82 dólares por barril. Esto hizo relativamente fácil ajustar el presupuesto presentado. El precio del petróleo es ligeramente menor, pero el tipo de cambio es ligeramente mayor. El ajuste neto resultó inferior a los $8 mil millones de pesos anuales.

Sin embargo, la caída de ingresos de petróleo no nada más afecta a los ingresos del Gobierno, sino que puede impactar también el crecimiento económico, el tipo de cambio, el comercio externo, el empleo y a muchas otras variables. ¿Cómo puede afectarse nuestra economía ante posibles escenarios en el mercado internacional del petróleo?

Los dos anuncios recientes de Arabia Saudita acerca de la reducción de sus precios de hidrocarburos nos han hecho evidente un nuevo entorno en el mercado internacional del petróleo, que se encuentra en una guerra de precios, lo que nos lleva a estimar los posibles impactos en nuestra economía. Los precios de los hidrocarburos pueden ser más bajos y con cierta permanencia.

Hace unas semanas expresamos aquí la estimación de un posible crecimiento superior a 4% apoyado en el buen desempeño de la economía de los Estados Unidos, en un importante incremento de la inversión en proyectos de infraestructura y en distintos sectores como en el automotriz y aeroespacial, en las telecomunicaciones y en el de energía. La mejoría en el flujo de remesas familiares y en el déficit fiscal aprobado por el Congreso, constituye un motor adicional artificial.

La reducción de los precios del petróleo tiene cuatro principales efectos en la economía mexicana:

1. Menor valor de la producción de petróleo al expresarla en términos monetarios.

2. Menores flujos de divisas lo que genera un posible déficit en la Balanza Comercial de Pemex y un mayor déficit en la Balanza Comercial del país.

3. Un ajuste de esta magnitud en los precios de los hidrocarburos impacta en los presupuestos de inversión de las compañías petroleras globales quienes cerrarán la producción en los proyectos de menor margen o margen negativo, y se vuelven más selectivos en cuanto a la determinación de nuevos proyectos de inversión, lo que puede implicar menores flujos de inversión de este sector hacia México. Hemos ajustado en 125 puntos porcentuales el crecimiento esperando en la inversión ante este nuevo entorno, lo que también tiene consecuencias en el ingreso de divisas.

4. El menor flujo de divisas hace crecer más lentamente la reservas internacionales en el Banco Central y generan una mayor depreciación del peso. Es decir, un tipo de cambio más alto.

Considerando estos efectos y la posible repercusión de la menor inversión en el sector con su efecto multiplicador en la economía vemos este posible impacto en el PIB ante distintos escenarios en los precios del petróleo mexicano:

Impacto del precio del petróleo en el PIB

Precio promedio 94 88 82 79 75

Efecto en PIB 0.00% -0.26% -0.93% -1.21% -1.70%

Pronóstico PIB 4.40% 4.00% 3.07% 2.79% 2.30%

Estimando un precio del petróleo mexicano en alrededor de los USD$79 dólares por barril, es probable que el crecimiento de nuestra economía sea mejor que el presente año, pero afectado por un menor valor de la producción de hidrocarburos y sus derivados. También estamos previendo un déficit comercial significativamente mayor al de este año. A su vez, podríamos prever un tipo de cambio promedio más alto que el que en promedio hemos visto en los últimos meses. Todo esto con consecuencias hacia un menor empleo y una inflación un poco más presionada.

Sin embargo la mayor preocupación del Instituto está en las finanzas públicas en el largo plazo. Que sucedería en el balance fiscal ante un escenario en el que permanentemente viéramos precios del petróleo más bajos que implicarían a su vez menores flujos de inversión en este sector con todas sus consecuencias. De aquí que nosotros sugerimos el empezar a discutir alternativas para impulsar la inversión y el empleo y de esta forma reforzar las finanzas públicas para el mediano plazo.

Creemos que la labor del Dictamen que realiza el gremio puede ser un factor clave para ese fortalecimiento. Establecer un timbre fiscal para incentivar la repatriación de capitales es también otro posible elemento que puede contribuir a incrementar los ingresos fiscales y compensar en algo la reducción de divisas. Establecer la depreciación acelerada a nuevas inversiones y la deducibilidad a 100% de las prestaciones sociales de ley pudieran ser otros elementos a revisar.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos

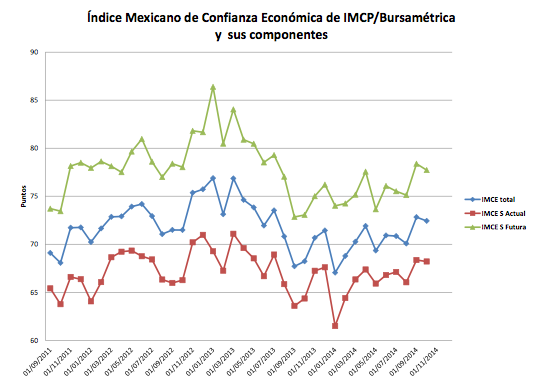

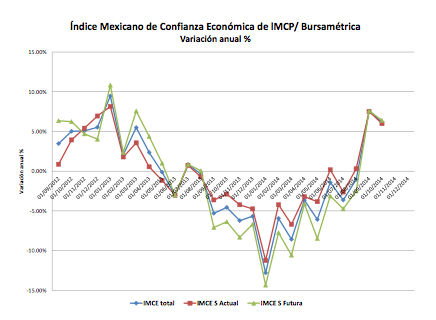

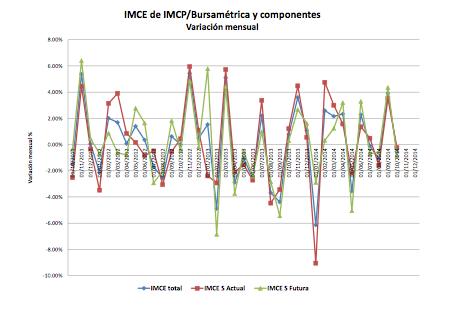

Índice Mexicano de Confianza Económica

Reporte acumulado al mes de octubre de 2014

El Índice Mexicano de Confianza Económica de octubre registró una variación negativa en relación al mes previo. Sus dos componentes: la percepción sobre la situación vigente y la percepción sobre la situación futura, descendieron en relación a su nivel de septiembre. En su comparación anual ambos componentes presentan variaciones positivas, pero inferiores a las registradas en septiembre.

Por: Ernesto O´Farrill Santoscoy /Presidente de Bursamétrica / eofarrills@bursamétrica.com

El Índice Mexicano de Confianza Económica del IMCP de octubre observó una reducción. El gremio de los Contadores Públicos del país expresó una visión menos optimista en su percepción sobre la situación vigente y sobre el panorama a futuro de los negocios durante el pasado mes de octubre, en relación con la que manifestaron un mes antes, en donde se percibió una persistente debilidad en el consumo interno, combinada con una continua mejoría en las exportaciones manufactureras hacia el mercado de los Estados Unidos.

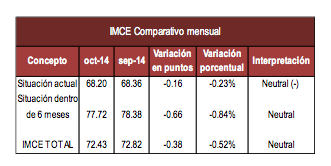

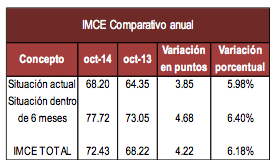

En octubre de 2014 el IMCE TOTAL bajó -0.38 puntos a 72.43 puntos contra los 72.82 puntos del mes anterior. Este decremento representa una variación mensual del -0.52% respecto a septiembre, y una variación positiva de 6.18%, inferior al incremento de +7.56% anual registrado en septiembre.

En cuanto a la percepción sobre la situación actual disminuyó de 68.36 en el mes de septiembre a 68.20 puntos en octubre (-0.16 puntos menos) decreciendo en -0.23% mensual y un incremento de 5.98% anual, inferior al +7.51% anual de crecimiento observado en septiembre.

De igual manera, la expectativa sobre la situación futura (dentro de 6 meses) cayó -0.66 puntos de 78.38 a 77.72 puntos en octubre, lo que equivale a una variación negativa del -0.84% mensual y un crecimiento del +6.40% anual, inferior al +7.61% anual registrado en septiembre.

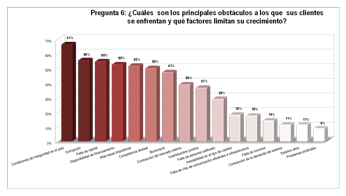

En cuanto a la pregunta sobre los principales obstáculos para los negocios, en el décimo mes del año 2014, las condiciones de inseguridad se dispararon a 67% de las respuestas, mientras que los encuestados eligieron a la corrupción en el segundo lugar con 56%, la falta de capital como el tercer problema (55%), seguido de la falta de financiamiento con 53% y los elevados impuestos con 52% en el quinto lugar.

Debe resaltarse que aunque los datos de octubre confirman la tendencia que se observa en la variación anual continúa mejorando desde el piso que se tocó el pasado mes de febrero de 2014, cuando se tocó el mínimo en ambos componentes, y ya observan variaciones positivas francas.

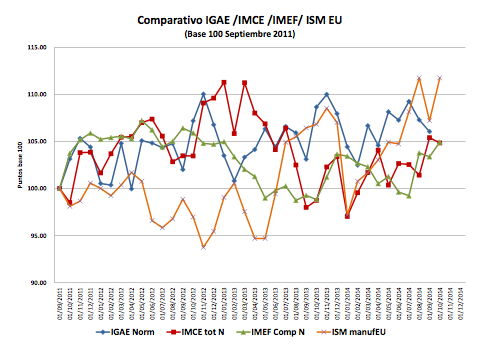

El IMCE nos da una lectura oportuna sobre la evolución reciente de la economía y de sus expectativas a mediano plazo, pero una lectura más amplia se obtiene al considerar el IMCE total, más otros indicadores de difusión como el ISM de la Manufactura americana, y el indicador IMEF compuesto (Manufactura y No manufactura) comparándolos con el IGAE histórico, como se observa en la siguiente gráfica, en la que destaca ahora la recuperación de la manufactura en los Estados Unidos (ISM) durante los últimos cinco meses.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos