Resumen ejecutivo del Paquete Económico 2018

El pasado 8 de septiembre el Ejecutivo Federal entregó al Congreso de la Unión la Propuesta del Paquete Económico para 2018.

La Secretaría de Hacienda y Crédito Público estima que el PIB registre un crecimiento anual entre 2.0 y 3.0%, además, considera una tasa de crecimiento de 2.5% para efectos de las estimaciones de finanzas públicas.

Se anticipa un aumento de los ingresos presupuestarios de 3.6 por ciento real en 2018 por 5.2 billones de pesos respecto a la cifra aprobada para 2017 de 4.8 billones de pesos.

El proyecto de Presupuesto de Egresos asciende a 5.2 billones de pesos (5,236.4 miles de millones de pesos [mmp]), que representa un crecimiento de 113.4 mmp (2.2 por ciento real) respecto a la cifra aprobada para 2017.

Se estima un gasto programable por 3.7 billones de pesos (3,731.6 mmp [71%]) y un no programable por 1.5 billones (1,504.6 mmp [29%]).

El Paquete Económico 2018 no contempla nuevos gravámenes o modificación a las leyes fiscales solo algunas precisiones: modificación en las tasas de recargos en los casos de prórroga para el pago de créditos fiscales de 0.75 a 0.98% mensual sobre los saldos insolutos y la tasa de retención del ISR por intereses pagados por el sistema financiero será de 0.46%, en lugar de la tasa del 0.58% vigente en 2017.

La Ley de Ingresos de la Federación se debe aprobar:

• Antes del 20 de octubre por la Cámara de Diputados

• Máximo 31 de octubre por Cámara de Senadores

Aprobación del Presupuesto de Egresos

• Antes del 15 de noviembre por la Cámara de Diputados

La publicación en el DOF de la Ley de Ingresos y Presupuesto de Egresos de la Federación

• Antes del 5 de diciembre.

En relación con el tema que nos ocupa, uno de los compromisos asumidos por el Instituto Mexicano de Contadores Públicos (IMCP) durante la presente gestión, fue plantear una Propuesta de Reforma Fiscal acorde a las necesidades actuales de nuestro país, la cual dimos a conocer a través de los medios en nuestra conferencia mensual el 16 de agosto pasado.

Esta propuesta tiene como fundamentos los siguientes aspectos:

1. Propiciar e incrementar la inversión, generando para ello, estímulos fiscales para lograr el objetivo.

2. Generar empleos.

3. Combatir la informalidad y ampliar la base de contribuyentes.

4. Otorgar certeza jurídica a los contribuyentes y buscar la simplificación.

Entre los aspectos fundamentales que contempla nuestra propuesta de Reforma Fiscal:

ISR

• Disminución de la tasa corporativa de las personas morales del 30 al 25%.

• Eliminar el 10% adicional a los dividendos que se pagan a inversionistas personas físicas y extranjeros, lo cual resta competitividad a nuestro sistema.

• Eliminar la limitante a la deducibilidad de prestaciones exentas de los trabajadores.

IVA

• Eliminar los regímenes preferenciales y se aplique una tasa generalizada a todas las operaciones gravadas (excepción hecha a las exportaciones). Dicho ajuste podría llevarse a cabo gradualmente.

C.P.C. José Luis García Ramírez

Presidente del IMCP

Alternativas ante los sismos

Cultura de Seguros

México es un País que carece de una cultura aseguradora, los seguros en general son adquiridos ante una necesidad colateral como puede ser la adquisición de un crédito, mas no por una conciencia de seguridad y previsión.

Independientemente de lo anterior el costo del seguro es el factor que incide en su contratación, mientras más económico sea, la adquisición es segura, pero conlleva el riesgo de no contratar todas las coberturas necesarias ante el bajo costo y no estar cubierto ante una situación inesperada.

Las cifras son contundentes en señalar que la cantidad de casas habitación aseguradas en el país es del 5% y que un 25% más corresponde a coberturas de inmuebles ligadas a créditos hipotecarios, cubriendo solo el valor destructible de los mismos.

Si en la CDMX la cantidad de daños asegurados que el sector asegurador resarcirá, más allá de los ligados a créditos será marginal, en Oaxaca y Chiapas el aseguramiento es prácticamente inexistente y en consecuencia no habrá recuperación ante los daños causados.

Podemos concluir que la sociedad no ha evolucionado en torno a temas como prevención, aseguramiento, planes de contingencia, cultura aseguradora y por lo tanto eventos como los recientemente sucedidos dejan desolación y pérdidas de vidas humanas y materiales.

OPCIONES HACIA EL FUTURO.

Es indudable que las personas que están aseguradas sin duda van a poder ver recuperado su patrimonio, ya que el sector asegurador tiene la solvencia suficiente para afrontarlo ya que cuenta con reservas técnicas que ascienden a más de un billón de pesos.

La pregunta vuelve a surgir ¿qué hacer ante un bajo aseguramiento?

Es necesario que las Autoridades en forma conjunta con los interesados (sector asegurador; sociedad en general) se trabaje en un mecanismo que ha funcionado en otros países y que es el Seguro Obligatorio.

Es una forma de generar conciencia en los usuarios del seguro, en saber cómo funciona y como se cubren las indemnizaciones, sin embargo, muchos congresos locales ven el tema de los seguros como un impuesto adicional o como un costo político que no quieren asumir, pero solo insistiendo y viendo las estadísticas frías y crueles que hoy tenemos ante la tragedia, podemos crear en el corto plazo una verdadera necesidad asegurable.

Los seguros obligatorios pueden tener otras implicaciones como la deducción fiscal en compensación al pago.

El sector asegurador mexicano es solvente y fuerte ya que cuenta con reservas para riesgos catastróficos muy importantes y cuya liberación debe ser autorizada por la CNSF, al tener un acercamiento con las Autoridades respectivas se puede hacer un análisis de un financiamiento para crear una cultura aseguradora y promover el seguro obligatorio, cuyos costos son inferiores a otro tipo de seguros como el de vida, gastos médicos y automóviles.

C.P.C. José Luis García Ramírez

Presidente del IMCP

Temas fiscales de actualidad

En el último mes, se publicaron en el Diario Oficial de la Federación diversas reglas emitidas por el Servicio de Administración Tributaria y a continuación comentaremos las más relevantes, incluyendo aquéllas que se emitieron para donatarias y personas físicas y morales afectadas por los sismos del 7 y 19 de septiembre.

Donatarias que apoyen al Fideicomiso “Fuerza México”

Se publicó una regla que permite que las donatarias autorizadas puedan apoyar al fideicomiso Fuerza México sin que sea necesario que en sus estatutos contemplen como objeto social el apoyar a otras donatarias y sin que sea necesario solicitar la autorización correspondiente ante el Servicio de Administración Tributaria.

Decreto de Estímulos Fiscales

Se publicó en el Diario Oficial de la Federación el día 2 de octubre de 2017 el Decreto por el cual se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por el sismo ocurrido el 19 de septiembre de 2017. Lo más relevantes del Decreto es lo siguiente:

a) Aplica para los contribuyentes que tengan su domicilio fiscal, agencia o sucursal en las zonas afectadas. Dichas zonas afectadas comprenden algunos municipios de los estados de Guerrero, Estado de México, Morelos, Oaxaca, Puebla, Tlaxcala y solo respecto de ingresos y activos afectos a dichas zonas.

b) Exime la obligación de efectuar pagos provisionales del ISR de los meses de septiembre a diciembre de 2017 respecto de los ingresos obtenidos en el Domicilio fiscal, agencia o sucursal ubicada en las zonas afectadas. Esta facilidad se extiende también a quienes deben efectuar pagos bimestrales o trimestrales o cuatrimestrales.

c) Se permite deducir en forma inmediata las inversiones realizadas en las zonas afectadas sobre una tasa del 100%

d) Se permite enterar a partir del mes de enero y en parcialidades las retenciones efectuadas, excepto por los asimilables a salarios, así como enterar en parcialidades el IVA y el IEPS.

e) Las devoluciones de IVA se tramitarán en 10 días hábiles, cumpliendo requisitos.

f) Se exime del pago del impuesto a las personas físicas que enajenen terrenos cuyas construcciones hayan sido afectadas por el sismo, siempre que el monto de la contraprestación no exceda de 700,000 UDIS. En este caso, se incluyen las demarcaciones territoriales de Ciudad de México y solo ciertas demarcaciones de los estados de Morelos, Puebla y Tlaxcala.

Crédito de Impuestos pagados en el extranjero

También se publicó en el Diario Oficial de la Federación, diversas reglas generales que permiten acreditar el Impuesto sobre la Renta pagado en México cuando se distribuyan dividendos a través de una persona extranjera.

Reforma de estatutos por Donatarias Autorizadas

Se publicó también una regla por parte del SAT que establece que las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles del ISR que hayan obtenido ingresos en el ejercicio inmediato anterior, iguales o superiores a $2´000,000.00 , deberán modificar sus estatutos sociales y contratos de fideicomiso incorporando la cláusula irrevocable de transmisión de patrimonio a una donataria autorizada, en la que señalen que en el caso de liquidación o cambio de residencia fiscal destinarán la totalidad de su patrimonio a otras entidades autorizadas para recibir donativos deducibles y para el caso de revocación de la autorización o cuando su vigencia haya concluido y no se haya obtenido nuevamente o renovado la misma que destinarán a otras entidades autorizadas los donativos que no fueron utilizados para los fines propio de su objeto social, de acuerdo con el calendario establecido por el SAT.

Próximas publicaciones

Ha sido el interés del Instituto Mexicano de Contadores Públicos que se puedan flexibilizar algunas reglas para el mejor uso de recursos por parte de los donantes en beneficio de los afectados por los sismos. Los temas relevantes son:

a) Eliminar el tope de donativos.

b) Poder recibir donativos del extranjero conforme a los convenios internacionales sin que sea necesario obtener la autorización del SAT.

c) Que para efectos del Decreto de Repatriación de Capitales, se permita que el destino de los fondos sea otorgar donativos a instituciones que estén autorizadas para recibir donativos.

d) Que las donatarias puedan apoyar a otras donatarias sin que sea necesario obtener un oficio de autorización y sin que estén en estatutos. En este caso, se podría establecer una fecha máxima para modificar estatutos y presentarlos ante el SAT.

C.P.C. Luis Sánchez Galguera

Vicepresidente Fiscal del IMCP

El TLCAN, la Reforma Fiscal de Trump y su impacto en México

Dos son los principales riesgos que enfenta la economía mexicana provenientes de las políticas que pretende implementar el Presidente Trump: Una eventual salida de Estados Unidos del Tratado de Libre Comercio de América del Norte y la propuesta de Reforma Fiscal que se está planteando al Congreso de ese País.

En la cuarta ronda de negociaciones de modernización del TLCAN en Washington, el equipo de negociación de Estados Unidos ha estado planteando varias propuestas inaceptables para México y Canadá, como: imponer una cláusula de extinción del Tratado cada cinco años. Propuestas en relación al capítulo 19 de solución de controversias que harían inoperable la resolución de las mismas vía los paneles trilaterales que hasta ahora han venido resolviendo las diferencias comerciales entre los países integrantes. La exigencia de una integración regional del 85% para automóviles, con un requisito del 50% de contenido proveniente de Estados Unidos, y con 100% de suministro de algunos insumos como el Acero provenientes de la región.

La instrucción presidencial de reducir el déficit comercial americano, a toda costa, lo que se refleja en estas propuestas, hace muy probable que las negociaciones no avancen y que el Presidente Trump anuncie próximamente la salida de EU del Tratado, a lo que, muy probablemente, seguiría una controversia constitucional en la Suprema Corte, dado que las facultades de decisión de la política comercial de acuerdo a la Constitución americana corresponden al Congreso, quien le delega al Ejecutivo la facultad de negociar. Pero cualquier negociación, acuerdo o acción, debe de ser ratificada por el Congreso. Esta controversia pudiera durar varios meses.

El impacto de este posible escenario, ya ha estado descontándose en los mercados mexicanos, el tipo de cambio ya ha aumentado de $17.30 a $19 pesos por dólar, las tasas de interés en pesos han aumentado, y el índice de la Bolsa ha estado bajando. No descartamos que ante un anuncio así, los mercados sobre-reaccionen aún más en una primera fase, pero la existencia de un marco alternativo a través de las reglas de la OMC haría que el comercio de México con EU continúe fluyendo, hasta que termine este periodo presidencial, o que cambie la composición del Congreso.

Independientemente de lo que suceda con el TLCAN, el IMCP ve conveniente que México intensifique sus esfuerzos para diversificar sus mercados. Existen muchos mercados en donde podemos acceder a insumos y materias primas a costos competitivos y existen diversos mercados en donde podríamos tener nuevosdetinos para nuestras exportaciones. No se trata solo de firmar más tratados de libre comercio, sino de reconvertir nuestra industria con un buen esquema fiscal y con apoyos financieros de deuda y capital que deben implementarse para lograr esto en el menor tiempo posible. La modernización de nuestra infraestructura tambien requiere de recursos de los particulares para concretar las inversiones en distintos proyectos. Los vehículos para lograr esto tambien existen en nuestro sistema financiero.

En cuanto a la Reforma Fiscal que propone Trump a su Congreso, una reducción de la tasa de impuestos a los ingresos de las empresas al 20% y la posibilidad de que, para compensar temporalmente el déficit fiscal que el nuevo régimen generaría, se autorice un régimen especial para la repatriación de las utilidades que mantienen en el exterior las empresas americanas, nos pondría en una significativa desventaja en relación a nuestro régimen fiscal vigente, en donde la tasa efectiva del Impuesto sobre la Renta alcanza un 50% (30% de ISR, más 10% de PTU, más 10% de imuesto sobre diidendos).

Estamos de acuerdo en lo expresado por el Secretario de Hacienda, José Antonio Meade, de que el margen de maniobra que tenemos actualmente para reaccionar en un escenario como el planteado, es muy reducido. No podríamos reducir impuestos, y volver a generar mayores déficits fiscales, que implican mayor deuda pública. Las calificadoras internacionales podrían reducir nuestra calificación crediticia y estaría en riesgo el grado de inversión.

Pero si creemos que México debiera de emprender una Reforma Fiscal de gran envergadura, como la que el Instituto ha venido planteando desde hace años. No podemos quedar como el país menos competitivo en su régimen fiscal dentro de la OCDE. Tampoco podemos seguir abusando de los precios de los energéticos, que en el pasado fueron utilizados como sustitutos de los impuestos al consumo. Con la liberalización de los mercados de energía eléctrica y de las gasolinas, estos mercados deben funcionar a precios internacionales, y no se les pueden imponer Impuestos Especiales para recaudar a costa de la decompetitividad de la planta productiva. La estrategia debe tender a generar una mayor competitividad en base a la libre competencia, y a la obtención de insumos a los costos más bajos posibles.

El decreto de Febrero de 2013 contempla que un cambio en las condiciones económicas podría hacer necesario modificar el régimen fiscal.

Dentro de las recomendaciones que hacemos sobre una verdadera Reforma Fiscal tendríamos:

1. Reducir los impuestos a los ingresos gradualmente hasta acercarnos a los promedios de la OCDE.

2. Incrementar como contraparte los impuestos al consumo, con muy pocas excepciones, lo que tambien pudiera plantearse de una forma gradual.

3. Permitir en una forma ordenada la deducción de las inversiones en activos fijos que representen creación de empleos y mayores escalas de producción o una mayor integración de la cadena productiva

4. Permitir la deducibilidad de las prestaciones sociales

5. Incentivar las aportaciones de las empresas a los fondos de pensiones corporativos complementarios

6. Incentivar las aportaciones de los individuos a sus planes de retiro individuales

7. Revisar el régimen de inversión de las Afores para generar una mayor canalización del ahorro a la Inversión Productiva nacional

8. Incentivar a los gobiernos de los Estados y Municipios para que logren un nivel de recaudación local muy superior al actual, que los haga menos dependientes de los recursos federales

9. Revisar a profundidad el Gasto Corriente del Gobierno Federal y de los Gobiernos Estatales, en los tres poderes y en los tres niveles de gobierno.

10. Revisar los programas sociales para que sean más efectivos en dar verdaderos y tangible beneficios a la sociedad y que no sean solo prograamas clientelares de muy poca eficiencia y de un gran deslpifarro de recursos.

11. Los sistemas de pensiones de las entidades del sector público, de los gobiernos de los Estados y de las Universidades Públicas deben reformarse urgentemente para evitar que las pensiones en curso vayan en aumento, restándole eficiencia al gasto público del mañana.

12. Tambien estamos convencidos de que el gremio de los contadores públicos puede ser un gran socio estratégico en la fiscalización de los recursos, mediante su intervención en los dictámenes fiscales con las empresas.

Por último, creemos que como lo demuestran los resultados de distintas encuestas y estudios como los del INEGI / Banco de México y nuestras propias encuetas, la corrupción y la inseguridad son los dos principales obstáculos para la actividad productiva. Estamos convencidos de que nunca es tarde para actuar de una manera contundente y conjunta entre sociedad y gobierno para atacar la impunidad, y la ausencia del Estado de Derecho. El Estado debe ser un propulsor de la actividad económica y no un obstáculo. El exceso de regulación y de burocracia son una seria limitante para el buen desarrollo de los negocios, y son entre otras causas un factor que alienta la corrupción. Hoy más que nunca se requiere que la clase política deje del lado sus intereses personales y de partido, anteponiendo a ellas las prioridades de la Nación.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

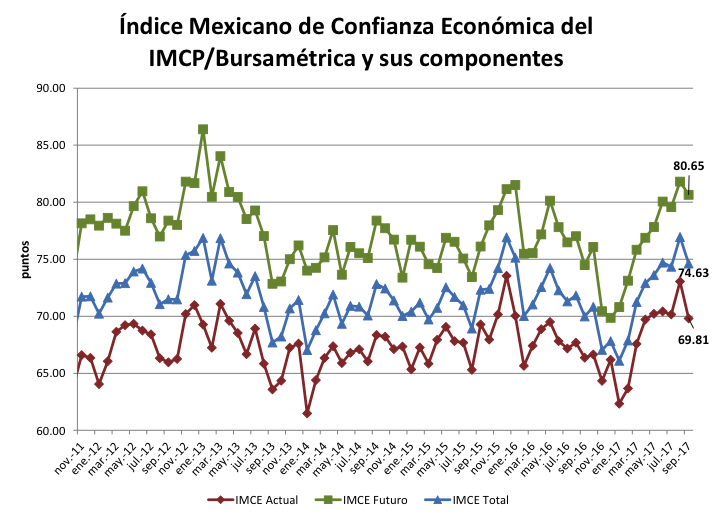

Índice Mexicano de Confianza Económica (IMCE)

Después de haber repuntando en el mes de agosto, el Índice Mexicano de Confianza Económica de septiembre de 2017, volvió a debilitarse.

En el mes de septiembre 2017, el gremio de los contadores públicos mostró una percepción de la economía mexicana menos optimista.

Después de haber repuntando en el mes de agosto, el Índice Mexicano de Confianza Económica de septiembre de 2017, volvió a debilitarse.

En el mes de septiembre 2017, el gremio de los contadores públicos mostró una percepción de la economía mexicana menos optimista.

Lo anterior fue resultado de una disminución por -3.25 puntos en la Situación Actual para colocarse en 69.81 unidades en septiembre desde las 73.05 unidades del mes precio, equivalente a una tasa mensual de -4.44% y anual de 5.18%. Esto fue resultado de un menor optimismo de los contadores en relación al comportamiento de las ventas y su cobranza en las empresas, además de una reducción en la percepción de los costos de producción de bienes y/o servicios. De igual manera, los contadores relajaron su confianza sobre la variación de los inventarios y la contratación de personal en las empresas en donde ejercen.

La Situación de los Próximos Seis Meses se tropezó a una tasa mensual de -1.41% (-1.15 puntos), reduciéndose de 81.81 puntos a 80.65 puntos en septiembre, mientras que respecto a septiembre de 2016, incrementó +8.27%. Esto se debió a una visión menos optimista de los contadores respecto tanto en la inversión en activos que pudieran incrementar la productividad como en la capacitación de personal en las empresas que atienden. De la misma forma, el gremio disminuyó su confianza sobre la expectativa de las ventas futuras. En cambio, elevó su expectativa de crecimiento en la plantilla laboral en las empresas en donde trabajan.

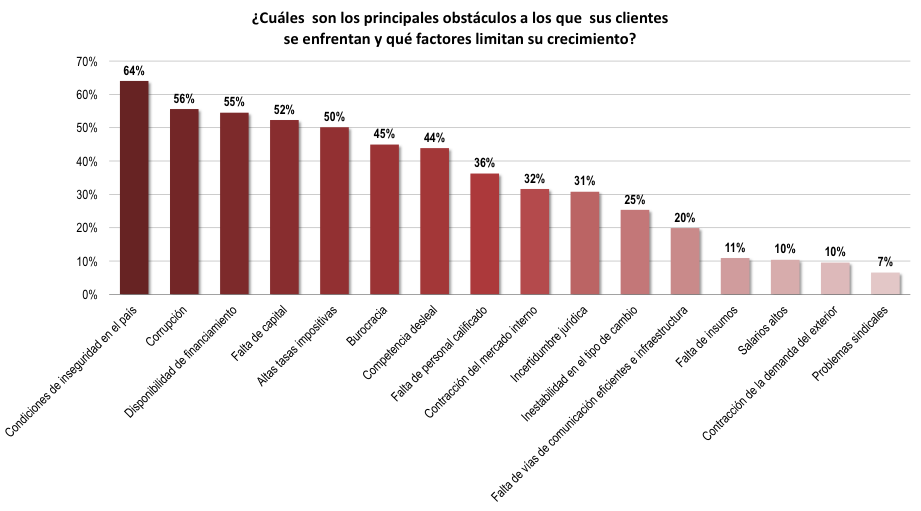

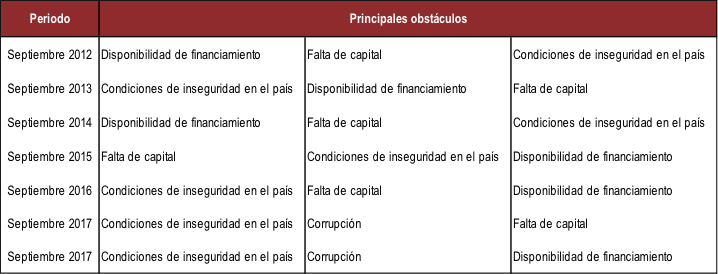

En el noveno mes de 2017, el principal obstáculo elegido por el gremio de los contadores que limitó el crecimiento de las empresas, fueron las condiciones de inseguridad en el país seleccionadas por el 64% de la participación, seguido por la corrupción con el 56% de la elección y en tercer lugar, se ubicó la disponibilidad de financiamiento al ser designada por el 55% de las personas.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP