El IMCP fortalece a México en el escenario internacional para la certificación profesional de las mejores prácticas.

Indispensable una Reforma Fiscal para favorecer la competitividad y rendición de cuentas.

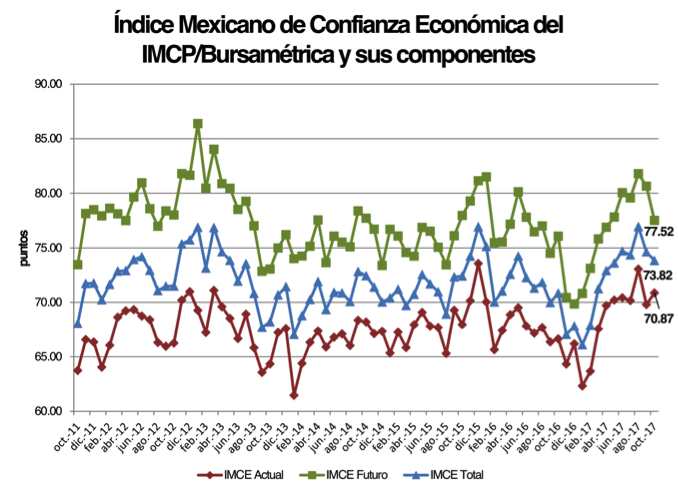

El Índice Mexicano de Confianza Económica de octubre de 2017 se enfrió por segunda ocasión consecutiva.

o El pasado 1ero de noviembre del presente año, el IMCP firmó en la ciudad de Nueva York, la renovación por 5 años más del Acuerdo de Reconocimiento Mutuo de la Certificación Profesional (MRA), entre México, E.U.A. y Canadá. Con esta firma, el IMCP se mantiene como la única institución reconocida con facultades para otorgar la Certificación Profesional de Contador Público en México, en términos del MRA.

o La Reforma Fiscal, propuesta por el IMCP pondrá un claro equilibrio con las disposiciones fiscales que se perfilan para activarse en Estados Unidos.

o El índice mexicano de confianza económica tuvo una visión menos optimista por parte del gremio de los contadores. Esto preocupa porque se debilitó la perspectiva del próximo semestre de la economía mexicana.

Renovación del Acuerdo de Reconocimiento Mutuo

de la Certificación Profesional

- El Instituto Mexicano de Contadores Públicos, IMCP, tiene 94 años operando y actualmente está conformado por 60 Colegios Federados que agrupan a más de 25,000 asociados en toda la República Mexicana.

- El pasado 1 de noviembre del presente año, el Instituto Mexicano de Contadores Públicos (IMCP), representado por el C.P.C. José Besil Bardawil, Presidente del CEN 2017-2018, firmó en la ciudad de Nueva York, la Renovación del Acuerdo de Reconocimiento Mutuo (MRA) de la Certificación Profesional; el cual tiene una vigencia de 5 años (2017-2022), entre los países de México, Estados Unidos de América y Canadá.

- Desde 1979, la Contaduría Pública Mexicana estableció el Programa de Educación Profesional Continua, obligatorio para todos los asociados al IMCP, el cual sirvió de base para la creación e implementación del proceso de la Certificación Profesional del Contador Público, mismo que en 2002 fue reconocido y homologado por parte de los Gobiernos de Estados Unidos y Canadá (conforme al Anexo 1210.5 del Tratado de Libre Comercio de América del Norte, relativo al Comercio Transfronterizo de Servicios Profesionales), y que obliga a los contadores públicos colegiados a cumplir con una capacitación profesional técnica, de cuando menos 65 horas anuales, de acuerdo a su ámbito de actuación o disciplina profesional, para efectos del refrendo de dicha certificación.

- Con esta firma, el IMCP fortalece la certificación profesional nacional e internacionalmente, manteniéndose como la única institución reconocida en los últimos 20 años con facultades para otorgar la certificación Profesional de Contador Público en México, en los términos del Acuerdo de Reconocimiento Mutuo (MRA).

- La Contaduría Pública Mexicana, representada por este Instituto, participa con la Asociación Interamericana de Contabilidad (AIC), que agrupa a la profesión en toda América Latina, en 60 países, y con el organismo mundial de la profesión contable IFAC (International Federation of Accountants, por sus siglas en inglés), que agrupa a 163 organismos profesionales en 119 países y representa a más de 2.5 millones de Contadores Públicos.

- En México, la certificación de la Contaduría Pública, es obligatoria para los profesionales que participan en trabajos de aseguramiento por parte de la Secretaría de Hacienda y Crédito Público, el Servicio de Administración Tributaria, el Instituto del Fondo Nacional de la Vivienda para los Trabajadores, la Comisión Nacional Bancaria y de Valores y para la Comisión Nacional de Seguros y Fianzas.

- El proceso de certificación de los contadores públicos inició desde junio de 1998, y para su obtención, los interesados deben presentar la solicitud correspondiente, cumplir con los requisitos establecidos en el Reglamento respectivo y sustentar el Examen Uniforme de Certificación (EUC), el cual es elaborado, aplicado y calificado por un órgano externo evaluador, siendo éste, el Centro Nacional de Evaluación para la Educación Superior (CENEVAL).

- Que, en 2005, fue el primer organismo firmante del Convenio de Colaboración en Materia de Vigilancia del Correcto Ejercicio Profesional en la Modalidad de Certificación (Reconocimiento de Idoneidad), con la Secretaría de Educación Pública, a través de la Subsecretaría de Educación Superior y de la Dirección General de Profesiones, en donde, se establece que los esquemas de evaluación del proceso de certificación del IMCP, son considerados como idóneos.

C.P.C. José Besil Bardawil

Presidente del IMCP

Implicaciones en México derivadas de la Reforma Fiscal

en los Estados Unidos de América

La propuesta de Reforma Fiscal de los E.U.A. contiene algunas medidas que tendrán efecto inmediato en México. Varias de estas medidas están enfocadas a hacer a los E.U.A. fiscalmente atractivo a las inversiones así como penalizar el llevar inversiones por parte de los residentes en los E.U.A. fuera de su país.

Un ejemplo de lo anterior, es la posible reducción de la tasa de impuestos corporativos, la cual se propone reducir del 35% al 20%. Este movimiento de tasas, pondrá en clara desventaja a las inversiones que se hagan en México, ya que la tasa corporativa en nuestro país es del 30% más el 10% de la Participación de los Trabajadores en la Utilidades de las Empresas (PTU).

Otro aspecto importante, es cambio del sistema global a un sistema territorial en dividendos, es decir los E.U.A. se moverán de gravar a los residentes y ciudadanos sobre los dividendos generados en cualquier parte del mundo a gravar sólo los dividendos que se generen dentro de los E.U.A. y exentar los dividendos que se repatrien a los E.U.A. de otros países, mientras que en México nuestro sistema seguirá gravando los dividendos que provengan del extranjero, poniendo en una clara desventaja competitiva a los corporativos mexicanos.

Para efectos de migrar de un sistema global de impuestos a uno territorial, habrá un programa de repatriación de capitales, que tendrá tasas del 14% para activos líquidos como efectivo y cuentas por cobrar y 7% para activos no líquidos. Es muy posible que esta medida tenga como resultados que las mayoría de las multinacionales que operan en México repatrien la utilidades de subsidiaras en México a los E.U.A., originando grandes salidas de flujos de dólares a los E.U.A.

Una medida que no se ha dado mucha difusión pero que es sumamente importante es el impuesto del 20% sobre los pagos que hagan las empresas de los E.U.A. a sus subsidiarias fuera de ese país, con esta medida se pretende disuadir el que los conglomerados americanos inviertan fuera de ese país. Por poner un ejemplo, cuando una maquiladora ubicada en México facture sus servicios a su casa matriz en los E.U.A., este pago será sujeto a un impuesto del 20%.

El pago adicional del 20% de ISR descrito en el ejemplo anterior, podría ser disminuido si las utilidades de la maquiladora fuesen gravados también en E.U.A., lo que originaría una clara doble tributación.

Por todo lo anterior, en el Instituto Mexicano de Contadores Públicos somos de la opinión que imperativo se lleve a cabo una Reforma Fiscal que modernice nuestro sistema tributario y ayude a las empresas mexicanas a ser competitivas en un entorno globalizado.

C.P.C. Mario Morales López

Vicepresidente Fiscal del IMCP

Índice Mexicano de Confianza Económica IMCP

Reporte para el mes de octubre de 2017

En el mes de octubre 2017, la visión de la economía mexicana por parte del gremio de los Contadores Públicos volvió a debilitarse aunque en menor magnitud respecto al mes de septiembre del presente año.

El Índice Mexicano de Confianza Económica (IMCE) TOTAL disminuyó a una tasa mensual de –1.08% (-0.80 puntos) para colocarse en 73.82 unidades desde las 74.63 del mes previo mientras que respecto a octubre de 2016, avanzó +4.22% marcando así una racha de cinco meses consecutivos al alza.

Al interior, la situación actual repuntó +1.06 puntos a una tasa mensual de +1.52%, colocándose en 70.87 puntos desde los 69.81 anteriores, y respecto al mismo mes de 2016, aceleró su avance +6.33%. El avance de la situación actual se benefició por una visión más optimista del gremio en relación al comportamiento de las ventas y su cobranza en las empresas así como de los costos de producción de bienes y/o servicios. En cambio, los contadores bajaron su confianza sobre la variación de los inventarios y la contratación de personal en las empresas que atienden.

La situación de los próximos seis meses profundizó su baja, al hacerlo a una tasa mensual de –3.88% (-3.13 puntos) disminuyendo de 80.65 puntos en septiembre a 77.52 puntos en octubre, en tanto que en su comparación anual atenuó su incremento al hacerlo por +1.91%. Lo anterior fue resultado de una visión menos optimista de los contadores en cuanto a la inversión en activos que pudieran incrementar la productividad y en la inversión en capacitación de personal en las empresas en donde ejercen. De igual manera, el gremio relajó su expectativa en el crecimiento de la plantilla laboral en las empresas en donde atienden. Por el contrario, la percepción futura del gremio mejoró en relación a las ventas en las empresas donde colabora.

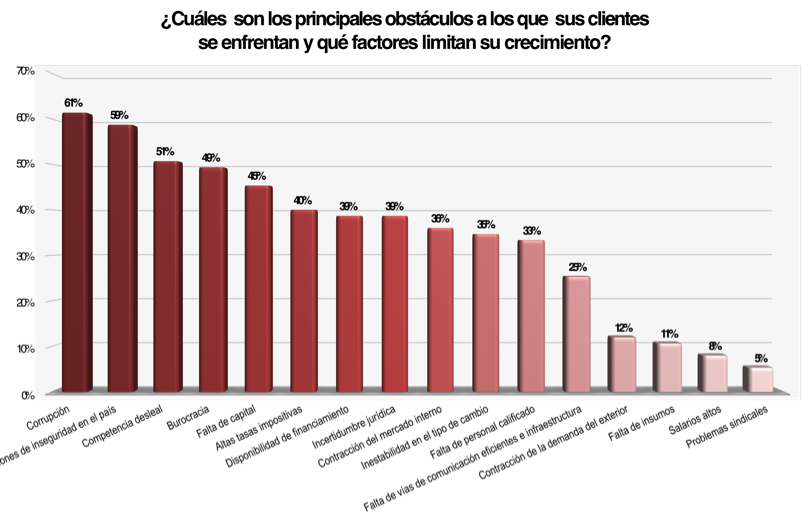

En el mes de octubre de 2017, el principal obstáculo al que se enfrentaron las empresas y que limitó su crecimiento, fue la corrupción al ser elegida por el 61% de los contadores, seguida por las condiciones de inseguridad en el país con el 59% de la participación y en tercer lugar fue la competencia desleal con el 51% de los encuestados. Cabe destacar que únicamente el 35% de la encuesta consideró que la inestabilidad del tipo de cambio es un obstáculo que limita el crecimiento de las empresas.

Lic. Ernesto O´Farrill Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP