21 de marzo de 2018

El IMPC manifiesta su apoyo al nuevo titular de la Auditoría Superior de la Federación y hace un llamado a considerar la preparación técnica en la selección de perfiles a cargos públicos.

El IMCP reitera su compromiso contra la Prevención de Lavado de Dinero y se manifiesta a favor de la transparencia y rendición de cuentas en el gasto público.

El Índice Mexicano de Confianza Económica repuntó luego de enfriarse en el primer mes del año.

o Creemos que, con su experiencia realizará una buena labor para garantizar la confianza de la sociedad en las instituciones y reiteramos la capacidad técnica del Contador Público Certificado para llevar a cabo esta función.

o Diversas acciones que realiza el IMCP a través de sus Vicepresidencias y Comisiones Técnicas, para capacitar en materia de Prevención de Lavado de Dinero.

o Posición del IMCP respecto al Reporte de la OCDE.

o El índice mexicano de confianza económica se recuperó en febrero de 2018, luego de haberse tropezado en el mes anterior.

NOMBRAMIENTO DEL NUEVO AUDITOR SUPERIOR DE LA FEDERACION

El Instituto Mexicano de Contadores Públicos extiende una felicitación y le manifiesta su apoyo, desde el gremio de los profesionales contables, al economista Rogelio Colmenares Páramo, recién nombrado Auditor Superior de la Federación. Confiamos en que su experiencia coadyuvará en la importante labor de vigilar el uso correcto de los recursos públicos del país para garantizar la confianza de la sociedad en las instituciones.

Reiteramos también que, hablar de auditoría implica referirse a un proceso técnico especializado que en este caso es de especialidad de los Contadores Públicos, quienes están altamente capacitados y cuentan con las herramientas necesarias para el óptimo desempeño de estas funciones.

Consideramos que la selección de perfiles para el ejercicio de cargos públicos debe tener como eje rector la preparación técnica sobre cualquier otro criterio, pues ello permite el cumplimiento objetivo de las metas planteadas, ante retos como la lucha contra la corrupción, la rendición de cuentas y el manejo responsable de los recursos públicos, entre otros.

Hacemos un llamado para reflexionar sobre el valor que tiene cada una de las profesiones que se ejercen en nuestro país; y el trabajo que queda por hacer para la certificación y el adecuado cumplimiento de la Ley General de Profesiones.

Desde nuestro gremio reiteramos nuestro compromiso con la actualización y certificación profesional de los Contadores Públicos, a fin de lograr la calidad y reconocimientos necesarios para mejores prácticas en los niveles nacionales e internacionales en beneficio de todos los sectores sociales.

“Estamos convencidos de que la transformación de la realidad pasa necesariamente por el valor que le damos a las cosas para las que son creadas por encima de cualquier otro interés.”

C.P.C. José Besil Bardawil

Presidente del IMCP

EL IMCP Y SU COMPROMISO EN LA PREVENCION DE LAVADO DE DINERO

Acciones llevadas a cabo por el instituto mexicano de contadores pubicos en materia de prevencion de lavado de dinero y financiamiento al terrorismo.

La profesión de la Contaduría Pública puede, conforme a la ley federal para la prevención e identificación de operaciones con recursos de procedencia ilícita, según lo tipificado en el artículo 17, en su fracción xi de la citada ley, realizar por cuenta de sus clientes algunas actividades que la ley considera como actividades vulnerables, en virtud de que cita lo siguiente:

Artículo 17.- Para efectos de esta ley se entenderán actividades vulnerables y, por tanto, objeto de identificación, las que a continuación se enlistan:

xi.- La prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo, en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente cualquiera de las siguientes operaciones:

a) la compraventa de bienes inmuebles o la cesión de derechos sobre estos;

b) la administración y manejo de recursos, valores o cualquier otro activo de sus clientes;

c) el manejo de cuentas bancarias, de ahorro o de valores;

d) la organización de aportaciones de capital o cualquier otro tipo de recursos para la constitución, operación y administración de sociedades mercantiles, o

e) la constitución, escisión, fusión, operación y administración de personas morales o vehículos corporativos, incluido el fideicomiso y la compra o venta de entidades mercantiles.

Ante esta situación el IMCP está realizando diversas acciones entre sus Colegios Federados y sus asociados a fin de apoyar a las autoridades en el cumplimiento de las disposiciones, principalmente a través de las siguientes acciones:

1. Difundiendo una cultura de prevención de lavado de dinero, no solo entre sus agremiados y la sociedad en general, sino también extendiendo su alcance a otros profesionales interesados en el tema como abogados, notarios, docentes, administradores y empresarios.

2. La difusión se ha efectuado, tanto por medios impresos como las revistas “contaduría pública, y veritas” por medios electonicos como los portales del instituto mexicano de contadores publicos y de los 60 colegios federados. asi como a través de la impartición de cursos, talleres, conferencias, diplomados y la organización de foros con la participación de las autoridades encargadas de la regulacion y supervisión, tanto de instituciones del sistema financiero, como del sistema no financiero. y entidades como la secretaria de la funcion publica, la auditoria superior de la federacion, la secretaria de relaciones exteriores, el sat, la uif, la bolsa mexicana de valores, la camara nacional de comercio, la onu, mexico unido contra la delincuencia, y otras organizaciones de la sociedad civil interesados en el tema.

3. La capacitación, a través de cursos básicos impartidos por integrantes certificados a nivel internacional “acams”.

4. La Certificación del instituto mexicano de contadores publicos,

5. El acercamiento a las autoridades, como la cnbv, el sat y la uif a fin de recibir su retroalimentacion sobre los puntos de mayor prioridad en el cumplimiento de las obligaciones de los sujetos obligados de la ley federal para la prevención e identificación de operaciones con recursos de procedencia ilícita (piorpi), destacando el conocimiento e identificacion del cliente y del beneficiario final.

Es asi como el IMCP está colaborando con las autoridades y participando activamente a favor de la transparencia, rendición de cuentas y prevención de lavado de dinero.

C.P.C. Carlos Granados Martín del Campo

Vicepresidente de Práctica Externa del IMCP

POSICION DEL IMCP SOBRE EL REPORTE DE LA OCDE “GETTING IT RIGHT PRIORIDADES ESTRATÉGICAS PARA MÉXICO”, CAPÍTULO DE POLÍTICA FISCAL.

Recientemente fue publicado por la Organización para la Cooperación y el Desarrollo Económico (OCDE) la tercera edición del estudio denominado “Getting it Rigth Prioridades Estratégicas para México, en el cual se exponen los principales avances y desafíos de México en diferentes áreas.

Específicamente, en el capítulo I, del Fortalecimiento de la política fiscal en México, se mencionan las oportunidades y retos que México tiene en esta materia, y se proponen varias líneas de acción que pudieran ser implementadas para incrementar la recaudación tributaria y así hacer frente a las necesidades del país.

El reporte cita que los ingresos fiscales de México se incrementaron en más de un 3.4% del PIB del 2013 al 2016, es decir pasaron de un 13.8% al 17.2% del PIB, sin embargo aún se está muy por debajo de la promedio de la OCDE del 34.3%, por lo que México debe seguir buscando incrementarlos.

Igualmente, el citado reporte señala que la tasa de ISR a las empresas del 30% es alta en comparación con el promedio de la OCDE que es del 24%, y que podría desalentar la inversión extranjera en México. En este sentido, el reporte menciona la baja de tasas en los EUA y llama a México a realizar una evaluación de las implicaciones que tiene este cambio en los EUA en las inversiones extranjeras así como en las maquiladoras.

Entre las propuestas que hace la OCDE a México se encuentran las siguientes:

1. Incrementar la recaudación fiscal para financiar la necesaria expansión del gasto e inversiones públicas, aumentando al mismo tiempo significativamente la eficiencia del gasto público.

Posición del IMCP: Consideramos acertado la sugerencia del incremento de la recaudación fiscal más no con incidencia directa en las tasas de ISR sino derivado de una mayor eficiencia recaudatoria (que el costo por peso recaudado disminuya a una mayor velocidad) y se incorpore a la vida fiscal a un mayor número de personas que se desempeñan dentro de la economía informal.

De igual manera, es de vital importancia tener un mayor énfasis en la eficiencia del gasto público, fortaleciendo la transparencia y la rendición de cuentas.

2. Aumentar los ingresos correspondientes a impuestos ya existentes sobre propiedad inmobiliaria e impuestos verdes, e implementar un impuesto sobre la herencia.

Posición del IMCP: Consideramos que antes de elevar los impuestos a la propiedad inmobiliaria a través del incremento del Impuesto Predial, se debería evaluar e incrementar la capacidad fiscalizadora de todos los municipios del país a efectos de que este impuesto fuera efectivamente recaudado, así como los demás impuestos que son potestad de los municipios.

Por lo que hace al impuesto a las herencias, el cual ya ha aparecido como un renglón con cero de ingresos en algunos ejercicios en la Ley de Ingresos de la Federación, se debe analizar detenidamente su posible establecimiento ya que podría generar la migración al exterior de individuos con algo grado de riqueza, así como desincentivar la creación de patrimonio a nivel personal o el establecimiento de estructuras en el extranjero para evitar su causación.

Ahora bien, en el caso de que las autoridades fiscales decidieran establecerlo en México, este debería incluir un importe bastante alto de exención a efectos de no gravar la transmisión del patrimonio de individuos de las clases bajas, medias y media alta de la sociedad. Cabe mencionar que, en los EUA, el importe de exención se duplicó en la reforma del 2017, pasando a ser de US$11.2 millones de Dólares por individuo.

3. Reducir las exenciones de IVA y limitar al máximo posible los tipos reducidos de IVA, compensando al mismo tiempo a aquellos en situación de pobreza con más subsidios.

Posición del IMCP: En este sentido el IMCP ha venido citando la necesidad de disminuir la tasa de ISR Corporativo a niveles comparables con el promedio de los países miembros de la OCDE, y eliminar los tratamientos especiales que contiene la Ley del IVA, por lo que en este tema en específico existe una completa coincidencia en el planteamiento.

Ahora bien, debe tenerse especial cuidado en la forma en que se rembolsen los efectos que tendría el aplicar el IVA a productos que ahora son tasas cero, como los alimentos y medicinas a las personas menos favorecidas o en situación de pobreza para que los programas no se tengan otros fines o usos. Estos programas deberían ser totalmente transparentes y sujetos a una auditoria permanente.

4. Incrementar los esfuerzos para reducir la evasión fiscal mediante la integración de la administración tributaria y la de seguridad social, como parte de una estrategia para aumentar los ingresos fiscales y con ello financiar los gastos necesarios.

Posición del IMCP: si bien es cierto que, dentro de un punto de vista operativo, el fusionar las áreas recaudadoras y de auditoria del SAT y IMSS podría generar sinergias financieras y fiscalización importantes, somos de la opinión que un primer paso sería simplificar el cálculo de los impuestos sobre salarios mediante la homologación de las bases para la determinación tanto para efectos de lSR, IMSS-INFONAVIT e Impuestos Sobre Nómina.

Ahora bien, es de mencionarse que la implementación del CFDI de nóminas ha traído al SAT gran visibilidad en tiempo real de las sueldos y prestaciones de todos los asalariados, situación que antes no acontecía ya que esta información no llegaba al SAT o sólo se generaba una vez al año, por lo que de compartir esta información con las autoridades de seguridad social sería de gran valor para ambas Instituciones, como entendemos que hoy se está llevando a cabo.

En adición a lo anterior, tenemos el nuevo dictamen de seguro social, el cual incluye como uno de sus pasos de validación la verificación de los datos incluidos en él contra los CDFI emitidos por el patrón. Es decir, existe un cruce automático de información.

5. Continuar con la ampliación de las bases del impuesto sobre la renta y eliminar gastos fiscales ineficaces.

Posición del IMCP: Consideramos que si bien es cierto se ha logrado un avance significativo en el incremento de la base de contribuyentes, también lo es que aún existe un número muy elevado de personas que laboran en la economía informal, aproximadamente 57% hacia finales del 2017 concentrada principalmente en empresas informales muy pequeñas y algunas de ellas localizadas en el sur de México, de acuerdo con el estudio de la OCDE.

Reconocemos que no es una tarea fácil para el SAT y que es corresponsabilidad de las autoridades estatales y locales el incorporar a los contribuyentes a la vida fiscal. De Igual forma, todos los ciudadanos podemos aportar a ello solicitando el correspondiente CFDI por los servicios o bienes que adquirimos.

C.P.C. Mario E. Morales López

Vicepresidente de Fiscal del IMCP

ÍNDICE MEXICANO DE CONFIANZA ECONOMICA DEL IMCP

Reporte para el mes de febrero de 2018

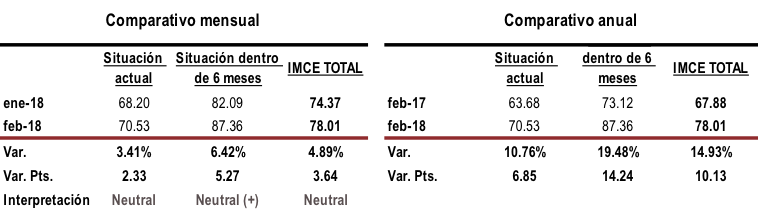

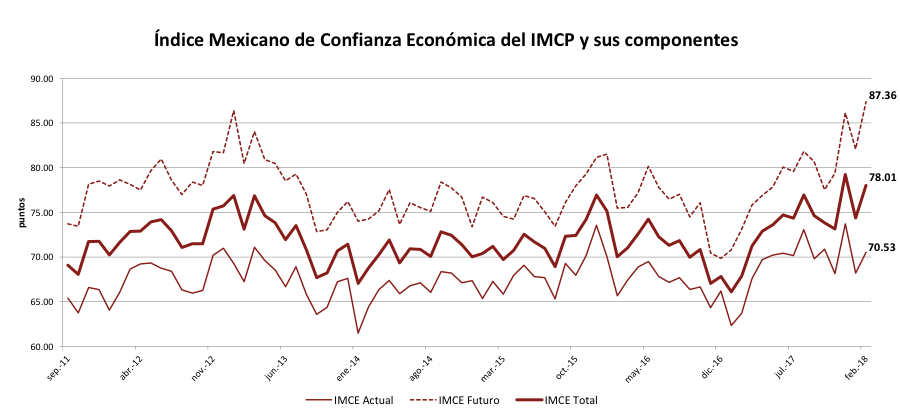

El Índice Mexicano de Confianza Económica se recuperó en el mes de febrero de 2018, después de haberse tropezado en el mes anterior

El Índice Mexicano de Confianza Económica (IMCE) del Instituto Mexicano de Contadores Públicos (IMPC) de febrero de 2018 incrementó a una tasa mensual de +4.89% o bien 3.64 unidades, para colocarse en 78.01 desde las 74.37 unidades del mes anterior. Al interior del índice, la Situación Actual avanzó +3.41% mensualmente (+2.33 puntos) a 70.53 puntos desde los 68.20 de enero y la Situación Futura correspondiente a los próximos seis meses, se ubicó en 87.36 puntos con 5.27 unidades más desde los 82.09 puntos del mes previo, creciendo a una tasa mensual de +6.42%.

En su comparación anual, el IMCE TOTAL del segundo mes del año, conservó por noveno mes consecutivo una tendencia alcista, al incrementar a una tasa anual de +14.93%, resultado de un aumento por +10.76% y +19.48% tanto en la Situación Actual como en la Futura respectivamente.

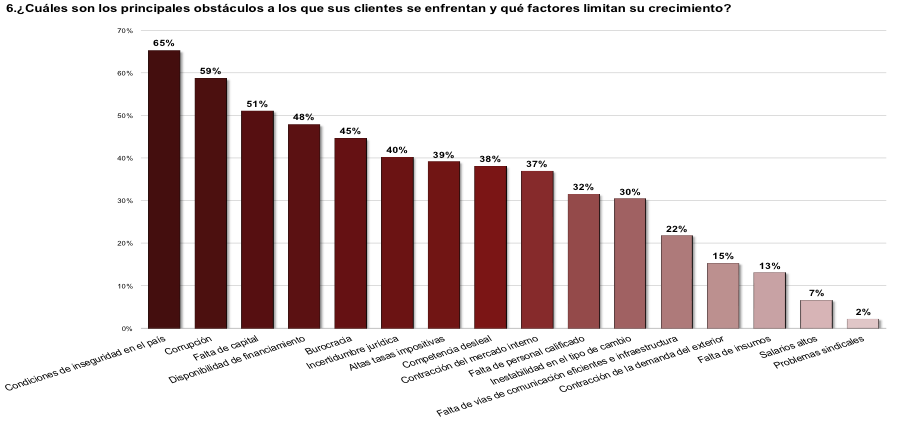

En el mes de febrero de 2018, las condiciones de inseguridad en el país fueron elegidas una vez más como el principal obstáculo al que se enfrentaron las empresas para crecer, en segundo lugar se ubicó la corrupción y en tercero, la falta de capital. Cabe destacar que la inestabilidad del tipo de cambio y las altas tasas impositivas quedaron en los lugares siete y once respectivamente, alejándose de ser los principales causantes de obstaculizar el crecimiento de las empresas, de acuerdo al sondeo.

Fuente: Bursamétrica con datos del Instituto Mexicano de Contadores Públicos, IMEF, NASM, INEGI, Walmex, AMIA, BMV, IMSS.