BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa Marzo 2014

Acuerdo de Certidumbre Tributaria

Reciban la más cordial bienvenida a esta quinta rueda de prensa de mi gestión como Presidente del Instituto Mexicano de Contadores Públicos.

En esta ocasión hablaremos de los aspectos más relevantes del “Acuerdo de Certidumbre Tributaria”, y también se abordarán algunos temas que a últimas fechas han dado mucho de qué hablar.

Respecto al mencionado acuerdo les comentó que el pasado 27 de febrero, el Secretario de Hacienda y Crédito Público, el Dr. Luis Videgaray Caso, junto con el Gabinete del Gobierno Federal firmaron este documento que busca otorgar certeza a los agentes económicos en la toma de decisiones, facilitar el proceso de planeación de las empresas, ya sean pequeñas, medianas y grandes, y permitir a los hogares programar adecuadamente sus adquisiciones y ahorro.

El objetivo de este acuerdo es fomentar la inversión y el crecimiento económico en el país con impacto sobre el bienestar de las familias.

En este sentido, es importante señalar que la Reforma Fiscal 2014 representa un cambio importante al sistema tributario mexicano, por lo que el Gobierno Federal mediante el referido acuerdo se compromete a no proponer cambios a la estructura tributaria aplicable en el periodo de 2014 a 2018.

Asimismo, busca contribuir a mejorar las condiciones de acceso a financiamiento para las familias y empresas del país. Por ello, los acuerdos que se contemplan son:

1. No modificar la legislación tributaria, por lo que hasta el 30 de noviembre de 2018, el Ejecutivo Federal no propondrá al Congreso de la Unión cambios en la estructura tributaria. 2. Combate a la evasión fiscal y promoción a los informales su incorporación a la formalidad.

3. Pleno respeto a los derechos constitucionales y a las decisiones del Poder Judicial de la Federación, en cuanto a la presentación de demandas de amparos realizadas por los contribuyentes contra las disposiciones tributarias recientemente aprobadas.

4. Mejorar la eficiencia y la oportunidad en el uso de los recursos públicos y la transparencia en los ingresos y en el ejercicio del gasto mediante la implementación de acciones de mejora para orientar los recursos a aquellas actividades que generen mayor valor público, en un contexto de cercanía al ciudadano y modernidad administrativa que mejore la eficiencia, eficacia, economía y desempeño del Gobierno.

5. Mantener una trayectoria de déficit decreciente para que sean consistentes con la trayectoria decreciente planteada en los Criterios Generales de Política Económica para 2014, en los términos de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

6. Excepciones para realizar modificaciones a las disposiciones tributarias solo en respuesta a eventos macroeconómicos sustanciales ante los cuales sea imperante realizar ajustes al marco tributario. 7. En materia del régimen fiscal en el sector energético solo se propondrán modificaciones al Congreso de la Unión como parte de la legislación secundaria que derive de la Reforma Energética Constitucional aprobada en 2013.

8. Tener una comunicación permanente y cercana con la sociedad civil a fin de contar con una retroalimentación sobre la evolución y desempeño de la economía. En el IMCP estamos convencidos de que el Acuerdo de Certidumbre Tributaria, como su nombre lo indica, permitirá a los contribuyentes tener una mayor certeza jurídica y estabilidad tributaria.

C.P.C. Luis González Ortega

Presidente

Instituto Mexicano de Contadores Públicos

Discrepancia Fiscal

Dentro de las diversas REFORMAS FISCALES 2014 para el CODIGO FISCAL DE LA FEDERACION se presenta una reforma más que interesante, siendo la relativa al artículo 109, vinculado a la DISCREPANCIA FISCAL y su vinculación con la EQUIPARACION A DEFRAUDACION FISCAL, observemos como se expresa la fracción I del artículo anteriormente mencionado:

Artículo 109. Será sancionado con las mismas penas del delito de defraudación fiscal, quien: I. Consigne en las declaraciones que presente para los efectos fiscales, deducciones falsas o ingresos acumulables menores a los realmente obtenidos o determinados conforme a las leyes. En la misma forma será sancionada aquella persona física que perciba dividendos, honorarios o en general preste un servicio personal independiente o esté dedicada a actividades empresariales, cuando realice en un ejercicio fiscal erogaciones superiores a los ingresos declarados en el propio ejercicio y no compruebe a la autoridad fiscal el origen de la discrepancia en los plazos y conforme al procedimiento establecido en la Ley del Impuesto sobre la Renta.

Y se reforma para 2014 para expresar lo siguiente: I. Consigne en las declaraciones que presente para los efectos fiscales, deducciones falsas o ingresos acumulables menores a los realmente obtenidos o valor de actos o actividades menores a los realmente obtenidos o realizados o determinados conforme a las leyes. En la misma forma será sancionada aquella persona física que perciba ingresos acumulables, cuando realice en un ejercicio fiscal erogaciones superiores a los ingresos declarados en el propio ejercicio y no compruebe a la autoridad fiscal el origen de la discrepancia en los plazos y conforme al procedimiento establecido en la Ley del Impuesto sobre la Renta.

Con esta reforma queda claro el enfoque de discrepancia fiscal penal que podrá la autoridad fincar a todo tipo de actividades que realicemos y no solamente a las que expresaban anterior a la REFORMA.

Pone sobre la mesa a todos los que tienen cuentas en sistema financiero y no corresponden los depósitos que realizan con las declaraciones que se hacen a las autoridades fiscales, y ahí surge LA DISCREPANCIA, GASTOS EN EXCESO CONTRA INGRESOS DECLARADOS mucho menores.

La Discrepancia fiscal consiste en que las autoridades fiscales pueden comprobar el origen de los ingresos de las personas físicas cuando realicen erogaciones o gastos en un año mayores a sus ingresos y no estén inscritas en el RFC o no presenten las declaraciones que les correspondan.

Cuando se compruebe la discrepancia ésta se entenderá que es un ingreso gravado, se calculará el impuesto con la tarifa de las personas físicas y se emitirá la liquidación respectiva al contribuyente.

Fundamento legal: Artículo 91 de la Ley del Impuesto sobre la Renta.

Los conceptos que se pueden considerar como erogaciones efectuadas por cualquier persona física para efectos del procedimiento de discrepancia fiscal, pueden ser:

Los gastos, adquisiciones de bienes y depósitos en cuentas bancarias, en inversiones financieras o tarjetas de crédito.

Fundamento legal: Artículo 91, segundo párrafo de la Ley del Impuesto sobre la Renta.

El procedimiento que debe seguir la autoridad fiscal cuando a las personas físicas se les aplique el procedimiento de discrepancia fiscal:

Las autoridades fiscales deberán:

Notificar al contribuyente el monto de las erogaciones detectadas, la información que se utilizó para conocerlas, el medio por el cual se obtuvo y la discrepancia resultante.

Notificarán al contribuyente que cuenta veinte días para informar a las autoridades fiscales, el origen de los recursos con que efectuó las erogaciones detectadas y ofrezca, en su caso, las pruebas para acreditar que los recursos no son ingresos gravados. Las autoridades podrán, por una sola vez, requerirle información o documentación adicional.

Si la autoridad comprueba la discrepancia, se entenderá que es ingreso gravado y se formulará la liquidación de impuesto a cargo que corresponda.

Fundamento legal: Artículo 91, fracción I y II de la Ley del Impuesto sobre la Renta

Notificado el oficio, la persona física contará con un plazo de 20 días para realizar lo siguiente:

a. Informar por escrito a las autoridades fiscales, el origen o fuente de procedencia de los recursos con que efectuó las erogaciones detectadas; y,

b. Ofrecer las pruebas que considere idóneas para acreditar que los recursos no constituyen ingresos que debieron pagar impuestos.

c. En caso de que la persona física no logre desvirtuar el monto de la discrepancia o alguna porción de ésta, la misma se presumirá ingreso sujeto al pago de impuestos.

Es importante señalar que es posible que una persona física, al final del año calendario, pudiera determinar que el monto de sus erogaciones excede el monto de sus ingresos declarados, sin que lo anterior conlleve a un supuesto de pago de impuestos. Tal podría ser el caso, entre otros, de recibir un préstamo, herencia, legado y/o un premio, con el cual se podrían realizar depósitos en cuentas bancarias, invertir en instrumentos financieros y/o pagar tarjetas de crédito. El quid será probar el origen de los recursos.

Cabe resaltar que tratándose del elemento “ingreso”, la ley fiscal no hace referencia a ingresos sujetos al pago de impuestos, sino únicamente a ingresos declarados o que se debieron declarar. Lo anterior implica que aún y cuando se hubiesen pagado impuestos sobre la obtención de ciertos ingresos, las autoridades fiscales bien podrían iniciar un procedimiento de discrepancia fiscal en virtud de considerar que no se declararon todos los ingresos a los que se estaba obligado

El ser sujeto a un procedimiento de discrepancia fiscal no es en sí mismo perverso, puesto que la persona física tiene la posibilidad de demostrar el origen de la diferencia. Lo importante será contar con elementos probatorios para desvirtuar la no obligación de pagar impuestos por la discrepancia entre las erogaciones y los ingresos detectados por el fisco.

Aunque no se trata de erogaciones, el hecho de contar con recursos para depositar en cuentas bancarias presupone un ingreso previo.

El razonamiento es el mismo que para los depósitos en cuentas bancarias.

De igual modo, si se pagan tarjetas de crédito se presupone que previamente se obtuvo un ingreso.

Las autoridades fiscales podrán utilizar cualquier información que obre en su poder, ya sea porque conste en sus expedientes, documentos o bases de datos, o porque haya sido proporcionada por un tercero (p.e. bancos, instituciones de seguros, tiendas departamentales, etc.) u otra autoridad.

Se aplicará la tarifa de que se aplicaría de manera anual.

Si el donativo excediera de $600,000, el donatario (la persona que recibe el donativo) está obligado a declarar el monto del donativo. Al declararlo, se evita que las autoridades fiscales determinen un ingreso que se debió declarar y no se declaró.

No se pagará impuesto sobre la renta siempre y cuando se declare el monto de la herencia o legado.

En conclusión, a partir del 1 de enero de 2014, tendremos que darnos de alta ante el SAT, y manifestar un domicilio fiscal y si no somos localizados en el domicilio manifestado al SAT seremos buscados en el domicilio manifestado al banco al momento de abrir nuestra cuenta y por último y lo más importante, TODOS los depósitos que realicemos en una cuenta bancaria, más los pagos que hagamos a nuestras tarjetas de crédito, podrán ser considerados como INGRESOS para efecto de pagar impuestos.

Esta medida esta diseñan para combatir a la informalidad, que NO se encuentra inscrita en el Registro Federal de Contribuyentes pero sí realiza depósitos bancarios y sí cuenta con tarjetas de crédito, sin embargo habrá contribuyentes que sin ser informales se verán afectados por esta medida. Por ejemplo, si tenemos un hijo estudiando fuera de la ciudad, y le depositamos cierta cantidad semanal, quincenal o mensual, para que haga frente a sus gastos de manutención y de la escuela, lo estamos situando en una discrepancia fiscal sin ser informal, y cuando la autoridad se dé cuenta le emitirá una liquidación de impuestos omitidos, que tendrá que contestar y comprobar que no son ingresos en 20 días hábiles, de lo contrario, el crédito fiscal se considera un hecho firme y procederá conforme lo que se comenta en el siguiente punto.

Una vez que el crédito fiscal este firme y el contribuyentes este obligado al pago, la autoridad procederá a cobrarlo mediante un requerimiento de pago y si el contribuyente no realiza el pago o desaparece, la autoridad primero tomara las medidas, del artículo 151 del Código Fiscal de la Federación, que también reformó.

Artículo 151. Las autoridades fiscales, para hacer efectivo un crédito fiscal exigible y el importe de sus accesorios legales, requerirán de pago al deudor y, en caso de que éste no pruebe en el acto haberlo efectuado, procederán de inmediato como sigue:

I. A embargar bienes suficientes para, en su caso, rematarlos, enajenarlos fuera de subasta o adjudicarlos en favor del fisco, o a embargar los depósitos o seguros a que se refiere el artículo 155, fracción I del presente Código, a fin de que se realicen las transferencias de fondos para satisfacer el crédito fiscal y sus accesorios legales.

En ningún caso procederá el embargo de los depósitos o seguros, por un monto mayor al del crédito fiscal actualizado, junto con sus accesorios legales, ya sea que el embargo se trabe sobre una sola cuenta o en más de una. Lo anterior, siempre y cuando, previo al embargo, la autoridad fiscal cuente con información de las cuentas y los saldos que existan en las mismas.

………………………………………………………………………………………………

Y si no completa el contribuyente para pagar el crédito fiscal, la autoridad puede embargar las aportaciones hechas a la cuenta del SAR, siempre y cuando, el contribuyente tenga ahorrados más de 20 salarios mínimos anuales, de acuerdo con la adición de la fracción XIII del artículo 157 del Código Fiscal de la Federación.

Artículo 157. Quedan exceptuados de embargo.

………………………………………………………………………………………………

XIII. Los depósitos que una persona tenga en su cuenta individual de ahorro para el retiro, incluidas las aportaciones voluntarias y complementarias hasta por un monto de 20 salarios mínimos elevados al año, conforme a lo establecido en la Ley de los Sistemas de Ahorro para el Retiro.

Por último decir que el contribuyente será sancionado con las mismas penas del delito de defraudación fiscal, esto de acuerdo con la reforma de la fracción I del artículo 109 del Código Fiscal de la Federación y se podrá formular querella penal de acuerdo al artículo 92 fracción I del mismo Código Fiscal de la Federación.

Como conclusión final, es conveniente revisar el uso que hacen de sus cuentas bancarias, para no tener que sufrir las consecuencias de ubicarse en una posible discrepancia fiscal prevista en la Ley del Impuesto Sobre la Renta y regulada por el Código Fiscal de la Federación. Si se tienen ingresos que declaras al fisco y son suficientes para justificar lo que depositas en tus cuentas bancarias, no tienes mucho porque preocuparte, pero si lo que declaras al fisco no justifica lo que ingresa a cuentas bancarias a tu nombre o peor aún NO cuentas con una actividad manifestada a la autoridad que justifique la existencia de ingresos, hay mucho porque preocuparse y ocuparse. La sugerencia es pues, contactar a tu contador o asesor fiscal personal.

C.P.C. Olga Leticia Hervert Sáenz

Secretaria

Instituto Mexicano de Contadores Públicos

Fallas en el portal del SAT

Cada día avanza la tecnología, lo que nos permite agilizar la comunicación, realizar trámites de una manera más sencilla y cómoda. En este sentido, el Servicio de Administración Tributaria (SAT) ha tenido el propósito de hacer uso de esta herramienta no sólo para su beneficio sino también para la comodidad del contribuyente; sin embargo, para tener un uso eficiente de la tecnología se requiere de suficientes soportes técnicos.

Con las reformas fiscales para 2014, se prevé una utilización mayor de los recursos tecnológicos, y ante la gran demanda de usuarios por utilizar la página del Servicio de Administración Tributaria (SAT), ésta ha sido rebasada. Los trámites que mayores fallas han tenido son los relacionados con la Declaración Informativa de Operaciones con Terceros (DIOT), las declaraciones provisionales mensuales y los de servicios de atención y orientación al contribuyente, también el portal del SAT se ha saturado por la emisión de facturas electrónicas.

Uno de los problemas que ocurrió con las personas físicas en este año, es relacionado con el pago provisional de IETU correspondiente al mes de diciembre de 2013, ya que no aparecía habilitada esa obligación, a pesar de que debe cumplirse con esta obligación independientemente de que el IETU desaparezca a partir del ejercicio 2014.

Asimismo, las personas físicas con actividad empresarial, honorarios y arrendamiento, no pudieron presentar sus declaraciones mensuales de enero y febrero del presente año por fallas en el sistema, por lo que se intentó solucionar el problema mediante una ampliación al plazo hasta el 31 de marzo de 2014 para la presentación de dichas declaraciones, que se conoció en un comunicado de prensa, y actualmente, por medio del Artículo Cuarto Transitorio de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014.

Ahora bien, quienes tributaban en el Régimen de Pequeños Contribuyentes, a partir del ejercicio 2014 automáticamente quedan inscritos en el nuevo régimen de incorporación, y los contribuyentes que tributaron en el Régimen Intermedio deben elegir entre el Régimen de Actividades Empresariales y Profesionales o el Régimen de Incorporación, inicialmente la opción podía efectuarse hasta el 31 de enero de 2014, pero debido a problemas en el sistema del SAT, el plazo se prorrogará hasta el 31 de marzo.

También se presentó el caso de cambios de obligaciones o de régimen que no habían efectuado los propios contribuyentes, pero ellos mismos tuvieron que corregir esas situaciones.

Otro problema al que se enfrentan los contribuyentes es que el SAT utiliza el lenguaje JAVA de Sun Microsystems para el pago de los impuestos, el cual tiene ciertas vulnerabilidades y los bancos utilizan un sistema con las mejores actualizaciones, lo cual crea conflictos, y puede ocasionar la imposibilidad de pagar los impuestos correspondientes.

Otros problemas que se enfrentan es que no encuentren o se requiera mucho tiempo para encontrar algunas aplicaciones para acceder a los servicios del SAT, debido a que se satura en horas pico.

Algunos contribuyentes empresarios se preocupan por el remoto caso de que la economía entre en una parálisis por el hecho de que no se pueda facturar y se pierda la oportunidad de hacer negocios por fallas en los sistemas.

El SAT admite las fallas que ha presentado su sitio. A mediados de febrero, se reportó que el sitio registraba fallas en varios de sus procesos, lo que complicaba el cumplimiento fiscal y generaba costos para los contribuyentes. En este momento se están llevando a cabo actualizaciones de los sistemas que se utilizan y se estima que estén listos en el mes de abril del presente año, lo que representa mucho tiempo, pero se deberá tener paciencia para que en el futuro todo sea más ágil.

El plan de generar todo desde el portal de Internet es ambicioso, y para lograr la eficiencia, debe existir una capacidad suficiente en los sistemas del SAT, además debe tomarse en cuenta que muchas comunidades y sectores aún no cuentan con una cobertura del servicio de Internet, por lo que el objetivo quizá no se cumpla inmediatamente sino en el futuro.

El Régimen de Incorporación Fiscal (RIF)

Su dualidad tanto para la Autoridad como para los Contribuyentes Introducción

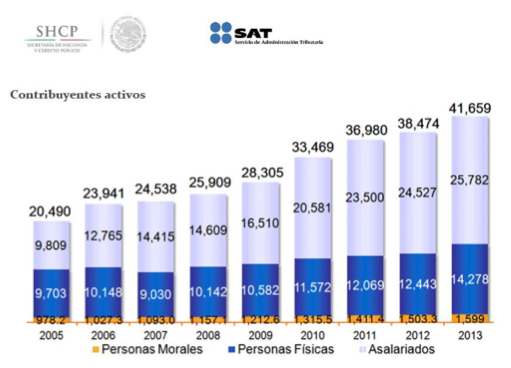

El Servicio de Administración Tributaria mediante su Informe Tributario y de Gestión, correspondiente al ejercicio fiscal de 2013, muestra en la siguiente gráfica la importancia que tienen las Personas Físicas dentro del padrón de Contribuyentes (cifras en millones).

El Régimen de Incorporación Fiscal (RIF) se ubica dentro de los 14,270 (cifras en miles) de Personas Físicas (contribuyentes activos) que realizan entre otras actividades, las empresariales, las de honorarios, etc.

El RIF es una opción para las Personas Físicas que realicen tanto actividades empresariales (con sus restricciones) como de honorarios (sin que se requieran título profesional), que pueden tener el beneficio por 2014 de no pagar tanto el Impuesto sobre la Renta, el Impuesto al Valor Agregado como el Impuesto Especial Sobre Producción y Servicios.

Para poder pertenecer al RIF y gozar del beneficio del no pago de los 3 impuestos citados hay que reunir varias condicionantes que por imprecisiones de redacción en el proceso legislativo como de operación generan inseguridad en los Contribuyentes en el correcto cumplimiento de las disposiciones fiscales vigentes.

Referencias de Leyes, de Decreto y de Resolución Miscelánea

Técnicamente no es fácil el entendimiento del RIF ya que, como se muestra a continuación, son muchas las disposiciones o referencias que hay que dominar y cumplir, que si bien para un experto fiscal es entendible, para un Contribuyente que se quiere incorporar a la vida Tributaria no lo es.

– Ley del Impuesto Sobre la Renta Artículos 111, 112 y 113

– Ley del Impuesto Al Valor Agregado Artículo 5o.-E.

– Ley del Impuesto Especial Sobre Producción y Servicios Artículo 5o.-D

– Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa

Artículo Transitorio Séptimo.

– Resolución Miscelánea 2014 Reglas I.2.4.7, I.2.5.7, I.2.5.8, I.2.5.12, I.2.5.21, I.2.8.2, I.2.9.1, I.2.9.2, I.2.9.3, I.3.12.1, I.3.12.2, I.10.4.7, Transitorio Quinto, Sexto, Décimo Tercero, Cuadragésimo Sexto, Anexo 6 Guía para presentar el Aviso de Actualización de Obligaciones por Internet (incluido el Cuestionario de Asignación de Obligaciones) SAT Programa RIF Entidades SAT Régimen de Incorporación Fiscal (guía)

Puntos a favor y en contra del RIF

Puntos a Favor

1.- No se paga en este año de 2014 diversos impuestos 2.- La obligación de manifestar las obligaciones fiscales es simplificada 3.- Se dan apoyos de diversas formas a los RIF 4.- La emisión de Comprobantes Fiscales es sin costo para el Contribuyente 5.- Por el artículo 26-A del Código Fiscal de la Federación se reduce la responsabilidad fiscal 6.- Pueden no tener problemas en la deducción de automóviles sin importar su monto de adquisición 7.- Pueden no pagar con cheque nominativo algunos conceptos de deducciones

Puntos en Contra

1.- Persiste la obligación de llevar una Contabilidad conforme a las Normas de Información Financiera así como del Código de Comercio 2.- Falta definición en el alcance de que se entiende por Socio, Accionista y Miembro de una persona Moral, así como, si se puede vincular con otra persona Moral un RIF.

3.- Falta precisar el alcance del concepto de “Parte Relacionada” 4.- Es incongruente que las actividades de distribución excluyan de RIF a ciertos comerciantes 5.- Para efectos laborales y de Seguridad Social el RIF no tiene apoyos como en la Ley del Impuesto sobre la Renta. 6.- Las personas físicas RIF que cobren en los comprobantes fiscales que expidan el Impuesto al Valor Agregado, no estarán exentas de pagar el IVA y tendrán todas y cada una de las obligaciones en materia de IVA. 7.- Mismo comentario que el anterior, si se es contribuyente del Impuesto especial sobre Producción y Servicios 8.- Las personas físicas RIF que no informen sobre sus operaciones de ingresos y egresos para efecto del Impuesto sobre la Renta se convierten en contribuyentes normales, esto es, estarán obligados a pagar el 100% de ISR como cualquier contribuyente. 9.- Al momento de inscribirse en RIF no se aceptan algunas actividades / giros de negocio, como son: agricultura, ganadería, pesca y silvicultura

1

10.- El pertenecer como socio en una Sociedad Cooperativa de Consumo (adquirir bienes para consumo familiar) hace que una Persona Física ya no califique en el RIF

Iniciativa de Senadores

En la Gaceta Parlamentaria, año XVII, número 3971-I, jueves 27 de febrero de 2014 se publica la iniciativa de Proyecto Decreto por el que se modifica la denominación de la sección 11 del capítulo 11 del título IV, se reforman los artículos 111, 112 y 113 y se adiciona el artículo 113 A de la Ley del Impuesto sobre la Renta; se adicionan un artículo 2-C y un cuarto párrafo a la fracción IV del artículo 43 de la Ley del Impuesto al Valor Agregado; se adiciona un artículo 29 a la Ley del Impuesto Especial sobre Producción y Servicios; se adiciona un artículo 3-C a la Ley de Coordinación Fiscal; se deroga el artículo quinto transitorio de la Ley de Ingresos de la Federación y; se adiciona un artículo 29-C al Código Fiscal de la Federación.

Los Senadores Fernando Torres Graciano y Martín Orozco Sandoval, del Grupo Parlamentario del Partido Acción Nacional, presentan esta iniciativa, y básicamente se pretende regresar al esquema de Régimen de Pequeños Contribuyentes (REPECOS).

Conclusiones

– El RIF no es sencillo de comprender por los Contribuyentes. – La simplificación que se tiene en el RIF no lo es en materia de cumplimiento de obligaciones de las Leyes Mercantiles. – Hay una falta de equidad respecto de otras Personas Físicas que no califican en el RIF y que sí pagan el Impuesto sobre la Renta, Impuesto al Valor Agregado así como el Impuesto sobre Producción y Servicios. – Las limitantes para calificar como RIF hacen que el proyecto de incorporación a la economía formal no se logre. – La falta de definiciones y la deficiente redacción en el proceso legislativo genera una inseguridad jurídica a los Contribuyentes. – Es de interés prioritario el RIF, por lo cual los Senadores ya quieren modificar diversas Leyes Fiscales

C.P.C. José Antonio de Anda Turati

Presidente de la Comisión Fiscal

Instituto Mexicano de Contadores Públicos

Índice Mexicano de Confianza Económica

Reporte al mes de febrero de 2014

El Índice Mexicano de Confianza Económica de Enero refleja el impacto de la Reforma Fiscal.

Los Contadores Públicos del país expresaron una percepción menos negativa en el clima de los negocios durante el pasado mes de Febrero, en relación a la que manifestaron un mes antes, en donde se percibió el impacto negativo en el consumo y en la actividad productiva de la Reforma Fiscal, combinada con una marcada desaceleración que presentó la industria manufacturera en los Estados Unidos. El Índice Mexicano de Confianza Económica del IMCP de Febrero tuvo un comportamiento al alza. En este mes la mejoría fue mucho más notoria en la percepción sobre la situación vigente, mientras que la de la percepción futura subió solo marginalmente.

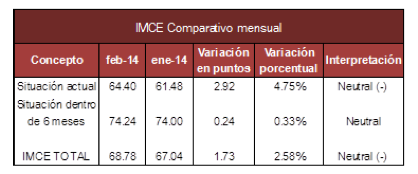

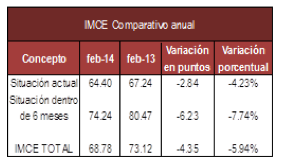

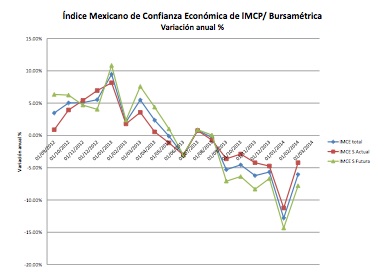

El IMCE TOTAL de febrero de 2014 arrojó 68.78 puntos contra 67.04 unidades de enero, (+1.73 puntos). El IMCE TOTAL se ubica -5.94% por debajo del nivel registrado hace un año.

En lo que respecta a la percepción sobre la situación actual, comparando el dato de febrero de 2014 contra el mes anterior, la confianza económica mostró un incremento, de 61.48 unidades a 64.40 puntos; subiendo 2.92 puntos equivalente al +4.75% mensual y a una reducción del -4.23% respecto al mismo mes del año anterior.

La expectativa sobre la situación futura (dentro de 6 u 8 meses) arrojó cambios positivos, pues los resultados mostraron 74.24 puntos contra 74.00 unidades del mes anterior (+0.24 puntos), lo que representa una variación positiva del +0.33% en relación a los niveles de enero del 2014 y una caída del -7.74% anual.

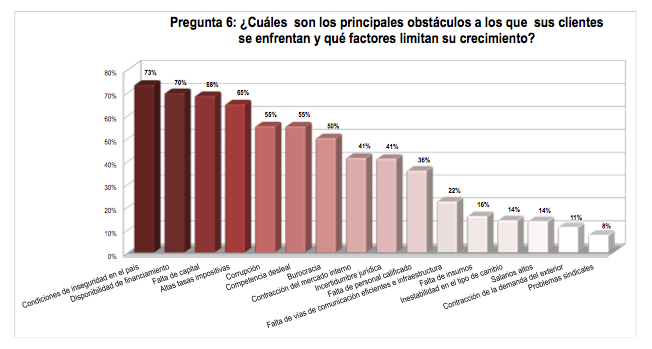

En cuanto a la pregunta sobre los principales obstáculos para los negocios, el factor de la inseguridad se ubica de nuevo como el factor de mayor importancia. Las altas tasas impositivas dejaron de ser el segundo factor de obstáculo para los negocios, en importancia, como se marcó el mes pasado y ocupan ahora el cuarto lugar..

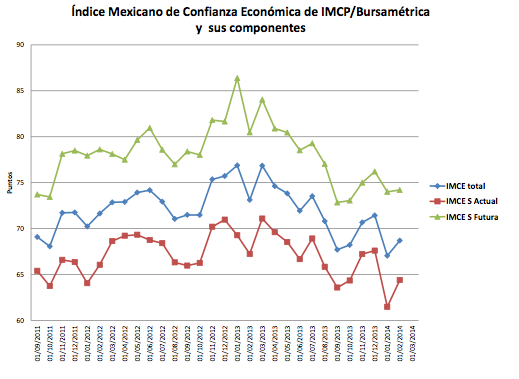

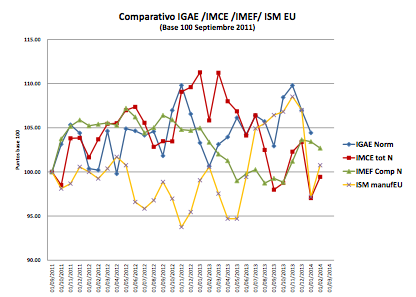

El IMCE nos da una lectura oportuna sobre la evolución reciente de la economía y de sus expectativas a mediano plazo, pero una lectura más amplia se obtiene al considerar el IMCE total, más otros indicadores de difusión como el ISM de la Manufactura americana, y el indicador IMEF compuesto (Manufactura y no manufactura) comparándolos con el IGAE histórico, como se observa en la siguiente gráfica, en la que destaca ahora la recuperación de la manufactura en los Estados Unidos durante el último mes.

Lic. Ernesto O ́Farrill Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos