REFORMA A PENSIONES Y OUTSOURCING

REFORMAS A LA PRESTACIÓN DE SERVICIOS A TRAVÉS DE PLATAFORMAS DIGITALES

LEY BANXICO

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA, NOVIEMBRE 2020

C.P.C. Diamantina Perales Flores

Presidente del IMCP

C.P.C. Jaime Morelos Sánchez

Presidente del Colegio de Contadores Públicos de Guadalajara Jalisco, A.C.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP

Dra. Ludivina Leija Rodríguez

Vicepresidente de Relaciones y Difusión del IMCP

REFORMA A PENSIONES, APLAZAMIENTO OUTSOURCING (SUBCONTRATACIÓN) E INCREMENTO AL SALARIO MÍNIMO

Desde el Instituto Mexicano de Contadores Públicos (IMCP) expresamos nuestra mejor disposición para poner al servicio de todos los sectores, los elementos técnicos que apoyen la revisión minuciosa de temas que involucran a todos los mexicanos, como son la subcontratación (outsourcing), las pensiones, la normatividad del Banco de México (Banxico), la miscelánea fiscal, entre otros.

Como IMCP, reconocemos que las reformas vinculadas al sistema de pensiones de México, si bien sientan las bases para concretar una reestructuración integral y profunda de gran peso, sin embargo solo resuelven el aspecto más urgente, ya que estas modificaciones, permitirán a más trabajadores (82%) acceder a una pensión mínima garantizada; sin embargo, aún hay temas pendientes que requieren profundizar el análisis, ya que se necesita un sistema que sea financieramente viable y que genere pensiones suficientes.

Con respecto al tope en las comisiones a cobrar por las Afores, consideramos que aunque deben reducirse, el ponerles control, o tope (0.54%) o precio máximo, por condiciones prevalecientes en otros países, distorsiona la libre competencia entre las afores y establece un control sujeto a condiciones ajenas a la realidad mexicana, lo cual puede resultar en una gran afectación para éstas. lo único que genera, es que los participantes fijen su precio de venta en el máximo, y que se elimine de tajo la competencia, los agentes económicos pierden el incentivo a otorgar buen servicio o calidad, y luego se da el desabasto. Y los que pierden más, como siempre, son “primero los más pobres”, pero pierde el conjunto de la economía en competitividad y en desarrollo.

Con respecto al análisis de las reformas al marco legal de la subcontratación, como IMCP nos pronunciamos a favor de su regulación, de que las modificaciones o cambios que se deban implementar sean de manera gradual, pues este esquema actualmente permite la operatividad de los sectores productivos y profesionales. Sin embargo, no se puede dejar de lado la importancia de aplicar las sanciones contempladas en la ley contra quienes cometen abusos y violentan los derechos de los trabajadores.

En otro importante tema, ayer la Comisión Nacional de Salarios Mínimos (CONASAMI), acordó SIN unanimidad, el incremento del salario mínimo en un 15% a partir de 2021, de 123.22 a 141.70 y en la frontera norte de 185.56 a 213.39, muy superior a la inflación que se espera para 2021. Desde nuestra perspectiva, este No es un incremento gradual ni progresivo que contemple el escenario económico actual y futuro inmediato de nuestro país, ya que consideramos muy importante enfocar esfuerzos en mantener y recuperar la pérdida de empleos de este año 2020, además que recordemos que muchas micro y pequeñas empresas son las que generalmente pagan salarios mínimos y las que, con los efectos de la pandemia, tienen mayor riesgo de no poder sobrevivir.

Quienes integramos el IMCP, estamos convencidos de que el diálogo incluyente, técnico y fundamentado, es factor indispensable en las soluciones de los grandes temas que como sociedad enfrentamos, por eso estamos de acuerdo con los aplazamientos de la reforma a la subcontratación (outsourcing) y a la ley de Banxico, ya que ambas requieren un análisis a profundidad que permita llegar a acuerdos para beneficio de los mexicanos.

C.P.C. y Mtra. Diamantina Perales Flores

Presidente del IMCP

REFORMAS A LA PRESTACIÓN DE SERVICIOS A TRAVÉS DE PLATAFORMAS DIGITALES EN MATERIA DE IVA E ISR PARA 2021

El paquete económico publicado en el Diario Oficial de la Federación (DOF) el pasado 8 de diciembre contempla adecuaciones a las disposiciones legales que entraron en vigor en el presente año de 2020 a la enajenación de bienes o prestación de servicios a través de plataformas digitales, así como la economía digital entre las que se encuentran las siguientes:

Tasas de ISR aplicables por operaciones a través de plataformas digitales:

Se eliminan las tablas progresivas para calcular la retención por los ingresos que se perciban por las operaciones a través de plataformas electrónicas para establecer tasas específicas de retención:

I.- Tratándose de prestación de servicios da transporte terrestre de pasajeros y de entrega que bienes la retención se hará por al 2.1 %.

II.Tratándose de prestación de servicios de hospedaje la retención se hará por el 4%

III. Tratándose de enajenación de bienes y prestación de servicios la retención se hará por eI 1%.

Bienes muebles usados enajenados a través de plataformas electrónicas.

A partir del 1 de enero de 2021 los servicios de intermediación por la venta de bienes muebles usados a través de plataformas electrónicas estará gravada a la tasa del 16%, durante 2020 este servicio de intermediación no causaba dicho impuesto.

Residentes en el extranjero sin establecimiento permanente que presten servicios digitales a través de plataformas digitales.

Quienes presten servicios de descarga de películas, imágenes, texto, información, música, juegos, visualización de noticias, videos, clubes en línea, página de citas, de enseñanza a distancia o de test o de ejercicios y sus servicios los presten a través de intermediación entre terceros, no estarán obligados a cumplir con las obligaciones de inscribirse en el RFC, ofertar y cobrar sus productos con el IVA por separado, proporcionar al SAT de manera trimestral el número de servicios realizados, calcular y enterrar el IVA de manera mensual, emitir y enviar comprobantes por las operaciones, designar a un representante legal y domicilio fiscal en México y tramitar su firma electrónica avanzada, siempre que el intermediario les retenga el 100% del IVA.

Consecuencias de incumplimiento de obligaciones

En el caso de que el contribuyente, que proporcionen servicios digitales a receptores ubicados en territorio nacional que no se inscriban en el RFC, no designen un representante legal y un domicilio en territorio nacional o no tramiten su firma electrónica avanzada, dará lugar a que se les bloque temporalmente el acceso al servicio digital por dicho incumplimiento; el cual se realizará por conducto de los concesionarios de una red pública de telecomunicaciones en México, hasta el momento en que dicho residente cumpla con las obligaciones omitidas.

El SAT dará a conocer al contribuyente el incumplimiento de las obligaciones de que se trate; a partir de la fecha de la notificación, el contribuyente tendrá un plazo de quince días para cumplir con las obligaciones omitidas, o en su caso, para aclarar lo que a su derecho convenga.

Si transcurrido el plazo antes citado, el contribuyente no acredita el cumplimiento de las obligaciones omitidas, la autoridad fiscal procederá a ordenar el bloqueo temporal de acceso a internet, dicho bloqueo se realizará por conducto de los concesionarios de una red pública de telecomunicaciones en México, el cual se levantará una vez que se cumplan con las obligaciones administrativas omisas.

El SAT publicará en su página de internet y en el DOF la lista de prestadores de servicios digitales que serán bloqueados y, en su caso, cuando se ordene el desbloqueo.

El concesionario de redes públicas de Telecomunicaciones tendrá un plazo máximo de cinco días para llevar a cabo el bloqueo, en caso de incumplimiento, se les impondrá una multa de $500,000.00 a $1,000,000.00

Esta sanción se aplicará también por cada mes de calendario que transcurra sin dar cumplimiento.

C.P.C. Jaime Enrique Morelos Sánchez

Presidente del Colegio de Contadores

Públicos de Guadalajara Jalisco

LEY BANXICO

Existe una gran preocupación en diversos círculos de la sociedad por un conjunto de iniciativas de Ley recientemente conocidas, que ponen en riesgo a la economía de nuestro País, y que profundizan la crisis de confianza que se está viviendo entre los agentes económicos nacionales e internacionales; lo que tiene graves consecuencias sobre todo en la contracción de la inversión productiva, con efectos en la actividad económica, en el crecimiento, en el empleo y en el desarrollo y en el bienestar del País.

Una de estas es la iniciativa de Ley, ya aprobada por el Senado, que obliga al Banco de México a adquirir los dólares en efectivo excedentes en el mercado nacional e incorporarlos a las Reservas Internacionales.

En el caso de la Ley sobre el mercado de dólares en efectivo, tenemos que recordar que hace más de una década, y con el objeto de limitar el flujo de efectivo del crimen organizado, se adoptaron prácticas de Prevención de Lavado de Dinero en el sistema financiero, y se instrumentó un control de divisas inverso. A principios de los años ochenta se estableció en México un control de cambios, en el que las instituciones financieras tenían la prohibición de vender divisas, en la regla vigente se prohíbe a las Instituciones financieras que compren divisas en efectivo.

El efecto de que en muy pocas ventanillas como las de los centros cambiarios se acepten billetes en efectivo, es que el precio al que se adquieren y se venden los mismos es sustancialmente más bajo que el tipo de cambio interbancario. Hay personas en las ciudades fronterizas que viven de comprar billetes y cruzarse con menos de USD$10 mil dólares la frontera y venderlos del otro lado.

Más del 96% de todas las transacciones de divisas se realiza dentro del sistema bancario. El 99.3% de las Remesas se realiza por transferencias dentro del sistema bancario. Solo los dólares de turistas, las remesas de trabajadores que vienen de regreso y el dinero del contrabando y del crimen organizado se mueve en efectivo, fuera del sistema bancario. Cuando sobra efectivo hay instituciones que se especializan en realizar la repatriación de dólares en efectivo.

El banco central es normalmente el prestamista de última estancia. Darle el papel de comprador último de dinero en efectivo es condenarlo a fungir como la ventanilla receptora del efectivo del crimen organizado. El incorporar estos billetes a las Reservas Internacionales es exponer al Banco Central a que le congelen sus cuentas de inversiones internacionales con los otros bancos centrales que tienen estrictos controles de Lavado de Dinero. Imaginemos que hoy amanecemos con la noticia de que la Reserva Federal de Nueva York decidió congelar la mitad de las Reservas Internacionales del México por estar probablemente contaminadas de dinero ilegal. También es probable que esta Ley provoque la pérdida del grado de inversión para la deuda soberana, con todas sus consecuencias sobre la economía y la sociedad en su conjunto.

La opción de eliminar el control de cambios inverso tampoco suena razonable. Darle facilidades al crimen organizado de mover sus dólares en billete no hace sentido.

El titular de la Unidad de Inteligencia Financiera Santiago Nieto también hizo un llamado a analizar con mayor profundidad esta iniciativa y sus posibles repercusiones. El propio Secretario también se pronunció por un análisis más técnico de las implicaciones de la iniciativa. Afortunadamente ya se turnó para su análisis al primer periodo ordinario de sesiones en el próximo mes de febrero. Si de todas formas se llegara a aprobar, el Banco de México tendrá que recurrir a iniciar un proceso de controversia constitucional.

En el IMCP opinamos que debe mantenerse el control de cambios inverso ante la fuerte actividad de dólares en efectivo. Considerando también, que en un país abierto como es México, con la enorme frontera de más de 2 mil kilómetros con la Economía más grande del mundo, asociado con ese País en el T-MEC y con los enormes flujos de turismo, comerciales y financieros que tenemos con EEUU, podemos aprovechar, de una mejor manera, la red instalada de los centros cambiarios en el país, con mejores procesos y controles para la captación de divisas en efectivo, considerando que debe ser sometida también a un análisis técnico, con la finalidad de que no se propicie un mercado de dinero que provenga de actividades ilícitas. En China existen varias ciudades como Shenzhen, donde el efectivo ya no existe desde hace años. Todas las transacciones se hacen electrónicamente, con los celulares. Consideramos propicio ir enfocando la legislación hacia esa forma de operar o transaccionar.

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA (IMCE) DE NOVIEMBRE DE 2020.

Reporte para el mes de noviembre 2020

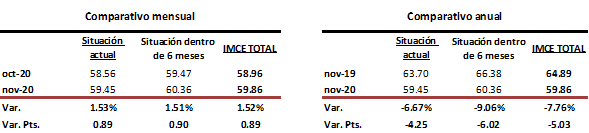

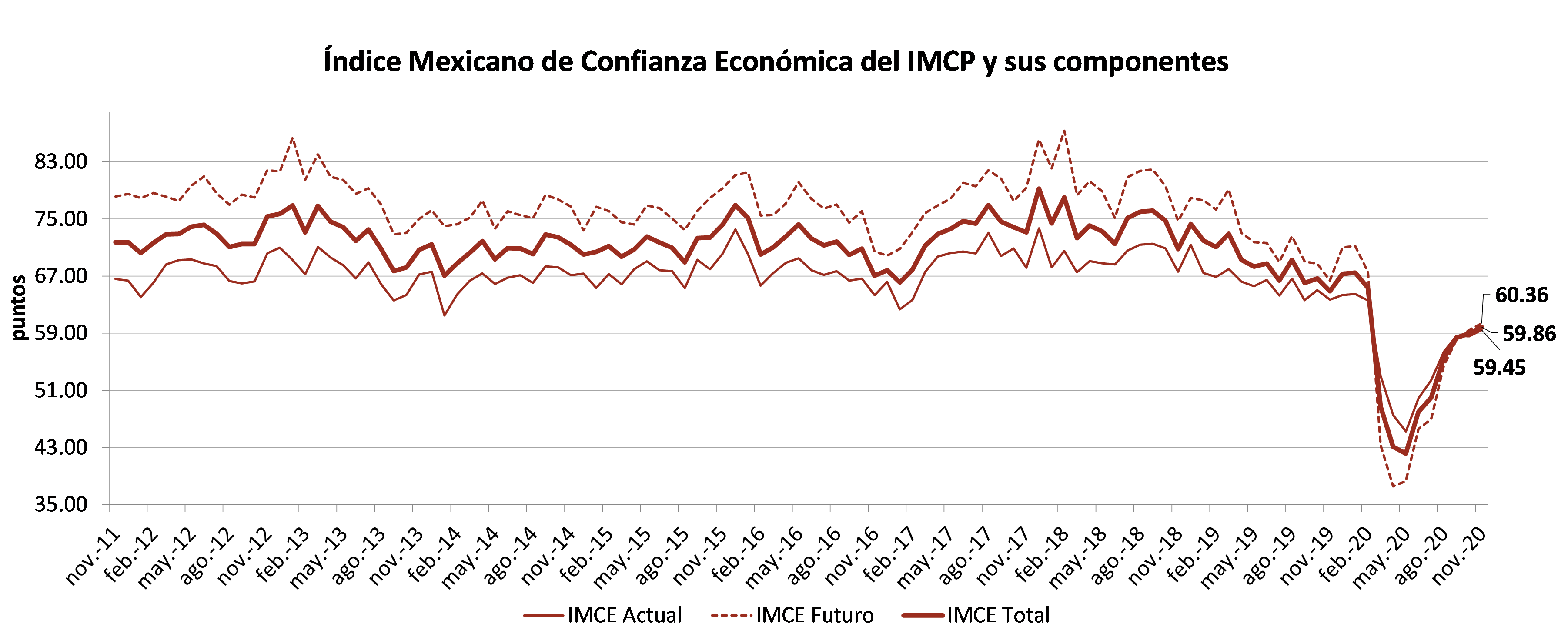

En noviembre de 2020, el Índice Mexicano de Confianza Económica (IMCE) mantuvo recuperación y acumuló seis meses consecutivos con avances.

El IMCE del penúltimo mes de 2020 profundizó su mejoría mensual por 1.52% para subir de 58.96 puntos a 59.86 unidades. Al interior del Índice, la Situación Actual presentó un incremento de 1.53% tras descender en el mes anterior, para ubicarse en 59.45 puntos con 0.89 unidades más. En el mismo sentido, la Situación Futura, correspondiente a los próximos seis meses, aumentó 1.51% (0.90 puntos) a 60.36 puntos, para colocarse por arriba de 60 unidades por primera vez en nueves meses.

En relación con noviembre de 2019, el IMCE siguió disminuyendo por veinteava vez, sin embargo dicha contracción fue mucho menor a lo observado en los últimos diez meses, al hacerlo por –7.76%, debido a una reducción en la Situación Actual de –6.67% mientras que la Situación Futura retrocedió –9.06%.

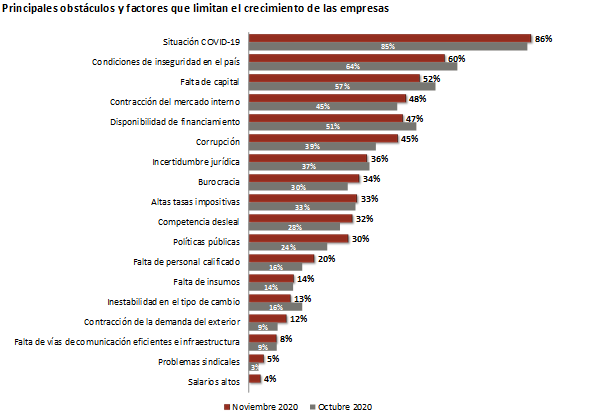

En el penúltimo mes de 2020, la Situación COVID-19 siguió considerándose como el principal obstáculo al que se enfrentan las empresas, seguido por las Condiciones de Inseguridad en el País y la Falta de Capital, destacando que la Contracción del Mercado Interno siguió avanzando para situarse en el cuarto peldaño por lo que la Disponibilidad de Financiamiento cayó al quinto lugar.

El diseño, la metodología y el cálculo del IMCE han sido elaborados por Bursamétrica para el Instituto Mexicano de Contadores Públicos, A.C. con datos recopilados por el propio Instituto entre la membresía de los distintos Colegios de Contadores Públicos afiliados, así como aportantes de información externos. Responsable: Ernesto O´Farrill Santoscoy. Elaborado por: Sofía Santoscoy Pineda.

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP