C.P.C. Ricardo Javier Mena Rodríguez

Integrante de la Comisión Fiscal del IMCP

ANTECEDENTES

Derivado de la detección de conductas o comportamientos atípicos y de la proliferación del régimen relativo a la subcontratación laboral, y con el propósito de regular y reconocer esta figura en materia laboral y establecer las condiciones que deben cumplirse cuando se presenten estas operaciones en aras del bienestar de los trabajadores, se reforma la Ley Federal del Trabajo (LFT), a la cual se le adicionó, entre otros, el artículo 15-A con vigencia a partir del 1 de diciembre de 2012, como sigue:

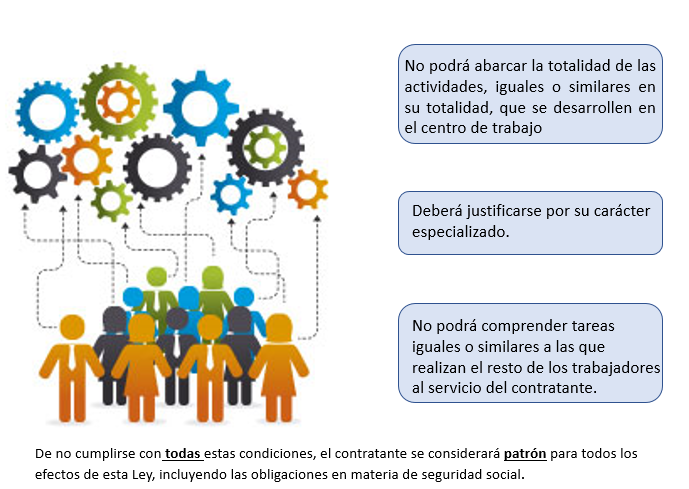

Artículo 15-A. El trabajo en régimen de subcontratación es aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con sus trabajadores bajo su dependencia, a favor de un contratante, persona física o moral, la cual fija las tareas del contratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obras contratadas.

Este tipo de trabajo deberá cumplir con las siguientes condiciones:

De igual manera, es importante resaltar que la Secretaría de Hacienda y Crédito Público (SHCP) también estableció diversas acciones o procedimientos para la detención de esquemas agresivos de sustitución laboral derivado de la detección de conductas o comportamientos irregulares observados en este esquema, con el fin de tener un mayor control y vigilancia sobre estas operaciones.