BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Folio No.: 59/2018-2019 Disposiciones de Carácter General que Regulan los Programas De Auto Regularización para los sujetos obligados contemplados en el artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), que no se encuentren al corriente en el cumplimiento de las obligaciones en materia de prevención e identificación de operaciones con recursos de procedencia ilícita.

A

LOS CUERPOS DIRECTIVOS DE

LOS

COLEGIOS FEDERADOS Y A LA

MEMBRECÍA

DEL IMCP

El Comité Ejecutivo Nacional del IMCP, por medio de la Vicepresidencia de Práctica Externa que preside el C.P.C. Carlos Granados Martin del Campo y del Presidente de la Comisión de Prevención de Lavado de Dinero, Combate al Financiamiento al Terrorismo y Anticorrupción, a cargo del C.P. Javier Honorio López López; dan a conocer a la membresía que el pasado 16 de abril se publicó en el Diario Oficial de la Federación las Disposiciones de Carácter General que Regulan los Programas de Auto Regularización para los sujetos obligados contemplados en el artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) que no se encuentren al corriente en el cumplimiento de las obligaciones en materia de prevención e identificación de operaciones con recursos de procedencia ilícita.

Las disposiciones antes mencionadas tienen como objeto establecer la forma, términos y procedimientos que los sujetos obligados que realizan las actividades vulnerables previstas en el artículo 17 de la Ley, deberán observar para auto regularizarse de sus obligaciones establecidas en el artículo 18 del mismo ordenamiento legal, que no se encuentren al corriente por el periodo del 1 de julio de 2013 al 31 de diciembre de 2018

El Servicio de Administración Tributaria, no impondrá sanciones respecto del periodo de incumplimiento que ampare el programa de auto regularización que previamente haya autorizado, siempre y cuando dicho programa sea cubierto en su totalidad y se corrijan de todas las irregularidades o incumplimientos de las obligaciones establecidas en la Ley, Reglamento o Reglas de Carácter General, al momento de haberse realizado la actividad vulnerable.

PROGRAMA

Los Sujetos Obligados para obtener la autorización del programa de auto regularización, deberán presentar su solicitud a través del portal https://sppld.sat.gob.mx/, se deberá manifestar, bajo protesta de decir verdad, su voluntad de corregir y subsanar las irregularidades u omisiones en que incurrió; a su solicitud deberá adjuntar el programa de auto regularización, que habrá de contener lo siguiente:

I. La descripción de las irregularidades o incumplimientos cometidos, precisando los preceptos legales incumplidos de la Ley, Reglamento y Reglas de Carácter General.

II. El detalle de las circunstancias que originaron la irregularidad o incumplimiento.

III. Descripción de las acciones que se pretendan adoptar para corregir el incumplimiento. En caso de que las acciones correctivas incluyan la presentación de “Avisos”, sólo se podrán considerar como fechas para su presentación, los primeros y últimos ocho días hábiles de cada mes. Asimismo, en el supuesto de que se trate de la presentación de avisos masivos, únicamente deberán contener operaciones del mes que corresponda.

Al momento de presentar los avisos, deberá señalar en el campo de “Referencia” la palabra “Programaregula”.

IV. Una manifestación, bajo protesta de decir verdad, de que el sujeto obligado no se ubica en alguno de los supuestos de improcedencia que a continuación se describen:

a) No se encuentre dado de alta en el padrón de sujetos obligados para efectos de la Ley.

b) Los datos manifestados, en el padrón de actividades vulnerables, no se encuentren debidamente actualizados en términos del artículo 7 de las Reglas de Carácter General.

c) El sujeto obligado no se encuentre al corriente de sus obligaciones establecidas en la Ley durante el año 2019.

d) Aquéllas que constituyan la comisión de un delito previsto por la Ley.

CONDONACIÓN

Los sujetos obligados, podrán acceder a la condonación de las multas que se hayan fijado en términos de la Ley, y que hayan sido impuestas durante el periodo en que se presentó la irregularidad o incumplimiento que ampara el programa de auto regularización, para lo cual deberán presentar por escrito la “solicitud de condonación” ante la Administración Desconcentrada de Servicios al Contribuyente del Servicio de Administración Tributaria que corresponda a su domicilio, siempre y cuando, cumplan con los siguientes requisitos:

- Que hayan corregido totalmente las irregularidades e incumplimientos contenidos en el programa de auto regularización, y que hayan sido materia de dicho programa.

- Indicar el periodo de auto regularización, las irregularidades u omisiones sancionadas, número y monto de la multa, número de oficio y autoridad que impuso la multa.

Una vez presentada la solicitud, la autoridad competente del Servicio de Administración Tributaria verificará la procedencia de la condonación, en un plazo máximo de seis meses contados a partir de la fecha de presentación de su solicitud de condonación. La autoridad informará al sujeto obligado, en un plazo no mayor a treinta días hábiles de haber concluido la verificación, si fue o no procedente su solicitud de condonación.

La condonación no dará lugar a devolución, compensación, acreditamiento o saldo a favor alguno.

La solicitud de condonación de multas se puede desechar por la autoridad, cuando se actualice cualquiera de los siguientes supuestos:

a. Que la determinación de las multas a condonar derive de actos u omisiones que impliquen la existencia de agravantes en la comisión de infracciones en términos del artículo 60 de la Ley.

b. Que la determinación de las multas a condonar derive de irregularidades que constituyan la comisión de algún delito previsto por la Ley.

c. Que el sujeto obligado haya presentado algún medio de defensa en contra de la multa a condonar, salvo que exista desistimiento ratificado y acordado por la autoridad competente.

d. Que, a la fecha de su solicitud de condonación, el sujeto obligado haya efectuado el pago de la multa a condonar.

e. Que se haya incurrido en alguna de las causas de improcedencia indicadas.

f.Que no se haya cumplido con el programa de auto regularización en tiempo o en su totalidad, o bien, se haya dejado sin efectos legales la autorización de dicho programa.

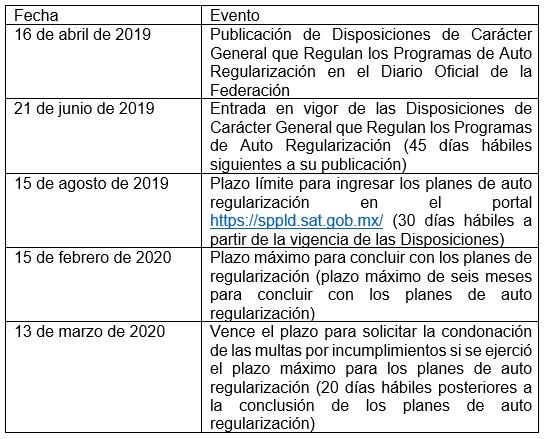

PLAZOS

Las fechas importantes que se deben de tomar en cuenta para los planes de auto regularización son las siguientes:

La autoridad competente del Servicio de Administración Tributaria verificará la procedencia de la condonación, en un plazo máximo de seis meses contados a partir de la fecha de presentación de su solicitud de condonación.

La autoridad informará al sujeto obligado, en un plazo no mayor a treinta días hábiles de haber concluido la verificación, si fue o no procedente su solicitud de condonación.

Hay que recordar que algunos de los servicios que presta nuestra profesión son considerados como actividades vulnerables, tal y como lo establece el artículo 17 en su fracción XI

“…La prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo, en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente cualquiera de las siguientes operaciones:

a) La compraventa de bienes inmuebles o la cesión de derechos sobre estos;

b) La administración y manejo de recursos, valores o cualquier otro activo de sus clientes;

c) El manejo de cuentas bancarias, de ahorro o de valores;

d) La organización de aportaciones de capital o cualquier otro tipo de recursos para la constitución, operación y administración de sociedades mercantiles, o

e) La constitución, escisión, fusión, operación y administración de personas morales o vehículos corporativos, incluido el fideicomiso y la compra o venta de entidades mercantiles.

Serán objeto de Aviso ante la Secretaría cuando el prestador de dichos servicios lleve a cabo, en nombre y representación de un cliente, alguna operación financiera que esté relacionada con las operaciones señaladas en los incisos de esta fracción, con respeto al secreto profesional y garantía de defensa en términos de esta Ley…”

Por otra parte, la autoridad publicó el siguiente criterio en relación con los servicios de outsourcing:

“…Hago referencia al criterio emitido por esta Unidad administrativa en el sentido de que el contratista al prestar el servicio de subcontratación en términos del artículo 15-A de la Ley Federal del Trabajo, actualiza el supuesto previsto por el inciso b) de la fracción XI del artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita para ser considerada como Actividad Vulnerable y, por lo tanto, está sujeto al cumplimiento de las obligaciones previstas por dicha ley y su normatividad secundaria, al llevar a cabo la administración y manejo de recursos del contratante, es decir de su cliente, en la realización del servicio contratado…”

Si se realizan cualquiera de actividades anteriores se deberá cumplir con lo establecido en el artículo 18 de la misma ley.

“…Artículo 18. Quienes realicen las Actividades Vulnerables a que se refiere el artículo anterior tendrán las obligaciones siguientes:

I. Identificar a los clientes y usuarios con quienes realicen las propias Actividades sujetas a supervisión y verificar su identidad basándose en credenciales o documentación oficial, así como recabar copia de la documentación;

II. Para los casos en que se establezca una relación de negocios, se solicitará al cliente o usuario la información sobre su actividad u ocupación, basándose entre otros, en los avisos de inscripción y actualización de actividades presentados para efectos del Registro Federal de Contribuyentes;

III. Solicitar al cliente o usuario que participe en Actividades Vulnerables información acerca de si tiene conocimiento de la existencia del dueño beneficiario y, en su caso, exhiban documentación oficial que permita identificarlo, si ésta obrare en su poder; en caso contrario, declarará que no cuenta con ella;

IV. Custodiar, proteger, resguardar y evitar la destrucción u ocultamiento de la información y documentación que sirva de soporte a la Actividad Vulnerable, así como la que identifique a sus clientes o usuarios.

V. La información y documentación a que se refiere el párrafo anterior deberá conservarse de manera física o electrónica, por un plazo de cinco años contado a partir de la fecha de la realización de la Actividad Vulnerable, salvo que las leyes de la materia de las entidades federativas establezcan un plazo diferente;

VI. Brindar las facilidades necesarias para que se lleven a cabo las visitas de verificación en los términos de esta Ley, y

VII. Presentar los Avisos en la Secretaría en los tiempos y bajo la forma prevista en esta Ley…”

Por lo anterior, es muy importante que aquellos profesionales que realicen las actividades vulnerables antes mencionadas opten por los planes de auto regularización o la corrección espontánea de sus obligaciones no cumplidas en relación con la LFPIORPI a fin de evitar la posible imposición de sanciones.

Se emite este folio para conocimiento de la membrecía.

Reciban un cordial saludo.

C.P.C. Florentino

Bautista Hernández

Presidente

c.c. Comité Ejecutivo Nacional 2018-2019

*El

original se encuentra firmado en los archivos del IMCP