BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Mayo 2017

Síntesis Conferencia de Prensa

Estimados medios de comunicación, muy buenos días, agradezco su asistencia a esta rueda de prensa del mes de mayo, en la que, como es costumbre, abordaremos temas de gran relevancia que, en síntesis, les comento:

En primer lugar, en cuanto a la Ley Antilavado les comparto que en el IMCP estamos trabajando en la Preparación del Examen de Certificación, cuyo objetivo en que nosotros como IMCP avalemos a los profesionales de la Contaduría y carreras afines que cuenten con un nivel óptimo de conocimientos relativos a la prevención e identificación de operaciones con recursos de procedencia ilícita, para otorgar mayor confianza y credibilidad a quienes realicen las actividades vulnerables.

La relevancia de nuestra certificación radica en que está enfocada en

las actividades vulnerables, posicionando al IMCP a la vanguardia de este tema, independientemente de la que otorga la Comisión Nacional Bancaria y de Valores de la Secretaría de Hacienda y Crédito Público, lo cual por disposición de ley está enfocada en el sector financiero regulado por dicha Comisión.

En un segundo punto, se abordará el tema la Participación de los Trabajadores en las Utilidades que de acuerdo al artículo 123 constitucional los trabajadores tienen derecho recibir una parte de las utilidades generadas en la empresa donde laboran, conforme a la Declaración Anual que presenten ante las autoridades fiscales y 60 días posteriores deberán repartir a los trabajadores.

Es importante mencionar que la ley podrá exceptuar de la obligación de repartir utilidades a las empresas de nueva creación durante un número determinado y limitado de años, a los trabajadores de exploración y a otras actividades cuando lo justifique su naturaleza y condiciones particulares, de esto también hablaremos más adelante a detalle.

Finalmente, el IMCE del mes de abril arrojó que el gremio de los contadores públicos vuelve a mostrar una visión más optimista de la economía mexicana por tercera ocasión consecutiva.

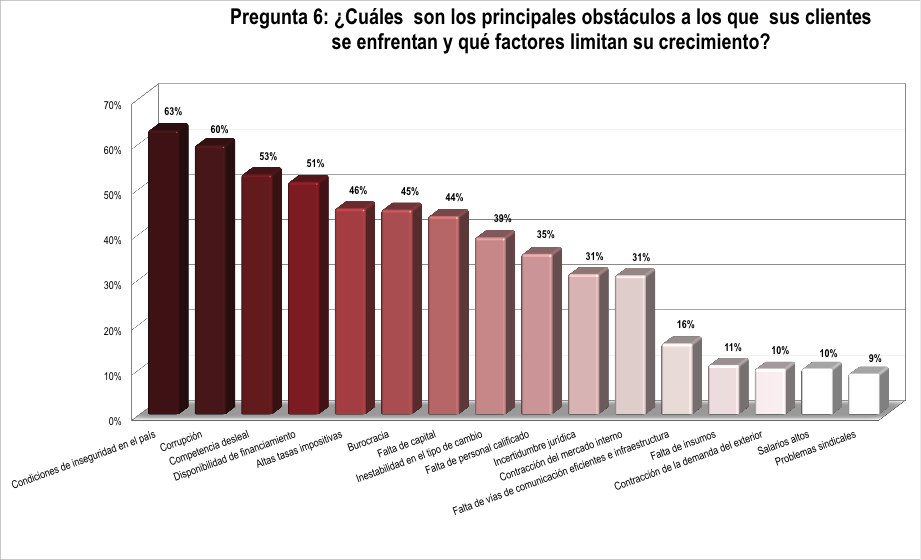

Además, continúa reportándose que como principales obstáculos al que se enfrentaron las empresas se tuvieron las condiciones de inseguridad en el país, indicando 63% de la participación (en marzo fue de 59%), seguido de la corrupción con 60% (en marzo fue de 58%) y en tercer lugar ascendió la competencia desleal con el 53% de las respuestas.

Prevención de lavado de dinero

El Administrador Central de Asuntos Jurídicos de Actividades Vulnerables del Servicio de Administración Tributaria (SAT), dio a conocer que hay que revisar a 61 mil sujetos obligados de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI).

La LFPIORPI señala que la Secretaría de Hacienda y Crédito Público (SHCP) podrá comprobar el cumplimiento de las obligaciones previstas en dicha Ley, mediante la práctica de visitas de verificación a quienes realicen las Actividades Vulnerables señaladas en el artículo 17. Pues bien, en términos del Reglamento de la LFPIORPI, el SAT es el órgano facultado para llevar a cabo las visitas de verificación para comprobar que quienes realizan actividades vulnerables cumplan con las obligaciones del régimen de prevención de lavado de dinero.

Esto significa que el SAT tiene facultades para comprobar si los casinos, inmobiliarias, constructoras, joyerías, distribuidores de vehículos, comerciantes de obras de arte, prestadores de servicios profesionales, fedatarios públicos, arrendadores, entre otros, han integrado correctamente los expedientes de identificación de sus clientes, han respetado las prohibiciones del dinero en efectivo, han presentado oportunamente los avisos, han identificado al dueño beneficiario, etc.

Para la SHCP es importante que los sujetos obligados cumplan puntual y correctamente con las mencionadas obligaciones, ya que de eso depende que la Unidad de Inteligencia Financiera (UIF) obtenga información que le permita integrar denuncias por lavado de dinero

que puedan culminar en sentencias condenatorias para sancionar penalmente a quienes realizan dicho ilícito.

Al IMCP le interesa, en primer lugar, que los contadores públicos, como sujetos obligados de la Ley, cumplan con sus obligaciones del régimen de prevención de lavado de dinero, es decir, que cuando realicen las actividades señaladas en la fracción XI del artículo 17 de la LFPIORPI, integren correctamente los expedientes de identificación, detecten las alertas, presenten en tiempo los avisos, resguarden la información con criterios de confidencialidad, atiendan los requerimientos de las autoridades, etc. Los Contadores debemos tener muy claras cuales son las actividades vulnerables que nos aplican, para que cuando realicemos alguna de ellas para un cliente, cumplamos en forma adecuada con las obligaciones establecidas por la Ley.

En segundo lugar, el IMCP tiene especial interés en que nuestra profesión tenga los conocimientos de la LFPIORPI, con lo que podrán asesorar a los distintos sujetos obligados de la Ley para que cumplan en forma adecuada con las obligaciones a su

cargo, evitando posibles contingencias derivadas de su incumplimiento o cumplimiento parcial.

Para lograr ambos objetivos, el IMCP en colaboración con el Ceneval ha preparado el examen de conocimientos en materia de la LFPIORPI, con el cual los contadores podrán acreditar que cuentan con un nivel óptimo de dominio de la materia.

El régimen de prevención de lavado de dinero es tema obligado para los Contadores por el solo hecho de que la LFPIORPI los contempla como personas que realizan Actividades Vulnerables al prestar ciertos servicios profesionales, y simultáneamente los sujetos obligados requieren asesoría de expertos en prevención de lavado de dinero que les presten servicios profesionales orientados al cumplimiento de la normativa antilavado.

Si los sujetos obligados cumplen correctamente con sus obligaciones del régimen de prevención de lavado de dinero, el SAT no necesita un número elevado de personas para realizar la supervisión, pues los recursos del SAT se enfocarán en aquellos sujetos incumplidos a quienes indudablemente se les impondrán las sanciones correspondientes.

El IMCP invita a todos los Contadores interesados en el tema de prevención de lavado de dinero a que participen en el examen para la certificación en conocimientos de la LFPIORPI que se tiene previsto para Agosto de 2017.

C.P.C. José Luis García

Presidente del IMCP

Iniciativa Auditor Externo Ley Antilavado de Dinero

CON INICIATIVA POR LA QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DE LA LEY FEDERAL PARA LA PREVENCIÓN E IDENTIFICACIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA, PARA ESTABLECER COMO MEDIDA DE CONTROL LA INTERVENCIÓN DE UN AUDITOR EXTERNO PARA EVALUAR E INFORMAR SOBRE EL CUMPLIMIENTO DE LAS OBLIGACIONES LEGALES EN MATERIA DE PREVENCIÓN DEL LAVADO DE DINERO RESPECTO DE QUIENES REALIZAN ACTIVIDADES VULNERABLES NO FINANCIERAS

Que reforman y adiciona diversas disposiciones de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

Los que suscriben Minerva Hernández Ramos, Mayra Angélica Enríquez Vanderkam, Emma Margarita Alemán Olvera, Cecilia Guadalupe Soto González, Agustín Francisco de Asís Basave Benítez, Francisco Xavier Nava Palacios, Rafael Hernández Soriano, Vidal Llerenas Morales, Juan Romero Tenorio, Candelaria Ochoa Avalos, Germán Ernesto Ralis Cumplido y Manuel Jesús Clouthier Carrillo, diputados federales de la LXIII Legislatura al honorable Congreso de la Unión e integrantes de los Grupos Parlamentarios del Partido Acción Nacional; de la Revolución Democrática; de Morena; de Movimiento Ciudadano; e Independiente, con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, fracción I, 76, numeral 1, fracción II, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, someten a la consideración de esta soberanía, la presente Iniciativa con proyecto de decreto por el que se reforman los artículos 53 fracción VI, recorriéndose las actuales fracciones a VII y VIII y 54 fracciones I, II, y III; y se adicionan un Capítulo V Bis De la Revisión e Informe de un Auditor Externo y un artículo del 37 BIS de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, al tenor del siguiente:

I. Planteamiento del problema

El lavado de dinero es una actividad que socava el estado de derecho ya que, por un lado permite que el dinero producto de actividades ilícitas se mezcle con recursos que sí tienen un origen lícito generando una percepción irreal de la actividad económica y productiva de nuestro país, además de que la actividad criminal debilita gravemente la economía nacional al desviar recursos que deberían contribuir al gasto público en la forma que prevén las leyes, provocando esto último que el sostenimiento del país recaiga en un sector reducido de la población.

El Estado, a través de las diversas leyes, regulaciones y normativas que emite, provee las herramientas para que se combata esta actividad delictiva a través de la identificación, la prevención, la denuncia, la investigación, el procesamiento y la sanción de quienes realizan conductas que se ubican en los supuestos del artículo 400 Bis del Código Penal Federal (en adelante, CPF), el cual tipifica las operaciones con recursos de procedencia ilícita, lo que se conoce como lavado de dinero.

Con el propósito de tener una participación activa y eficiente en la lucha contra el lavado de dinero a nivel global, en 1999 México se unió al Grupo de Acción Financiera Internacional (en adelante, GAFI) como observador, y posteriormente en el año 2000 se integró como miembro de pleno derecho, con lo que nuestro país adquirió el compromiso de implementar medidas para identificar riesgos, aplicar medidas preventivas, establecer responsabilidades, desarrollar políticas de coordinación y luchar contra el lavado de dinero.

El GAFI es un ente intergubernamental que fija los estándares y promueve la implementación efectiva de medidas legales, regulatorias y operativas para combatir el lavado de dinero. Para ello, el GAFI emitió en 1990 por primera vez su documento de Recomendaciones, las cuales fueron revisadas en 1996 para reflejar las crecientes tendencias y técnicas de lavado de activos y para ampliar su campo más allá del lavado de activos proveniente de las drogas; en octubre de 2001 el GAFI expandió su mandato y creó nueve Recomendaciones Especiales; posteriormente en 2003 las Recomendaciones junto con las Especiales se revisaron por segunda vez; y finalmente la más reciente revisión fue en 2012 resultando un documento de 40 Recomendaciones. Las Recomendaciones constituyen un esquema de medidas completo y consistente que los países deben implementar para combatir el lavado de dinero. A través de medidas adaptadas a sus circunstancias particulares, los países deben implementar los estándares internacionales contenidos en las Recomendaciones del GAFI.

México, en atención a las Recomendaciones del GAFI, ha llevado a cabo diversas acciones encaminadas al combate del lavado de dinero. Por mencionar algunas de esas acciones, se señalan, la tipificación del delito de operaciones con recursos de procedencia ilícita en el artículo 400 Bis del CPF la reforma a diversas leyes financieras para establecer obligaciones en materia de prevención de lavado de dinero, la creación de autoridades receptoras de reportes de operaciones sospechosas e investigadoras de conductas que pudieran tipificar las conductas de lavado de dinero, y la creación de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (en adelante, LFPIORPI).

El combate al lavado de dinero requiere la instrumentación de todo un sistema en el que participan diversas autoridades, así como particulares del sector financiero y de otras actividades y profesiones no financieras, en el que unos y otros tienen deberes y obligaciones, y para que el sistema funcione con eficacia no solo se deben asignar responsabilidades, sino también se debe verificar su cumplimiento y aplicar sanciones a quienes no cumplan.

Desde 1997 se comenzó a establecer la regulación en materia de prevención de operaciones con recursos de procedencia ilícita relacionada con las entidades o instituciones del sector financiero, las cuales al día de hoy están obligadas a establecer medidas y procedimientos para prevenir y detectar actos, omisiones u operaciones que pudieran ubicarse en los supuestos del artículo 400 Bis del CPF; el presentar a la Secretaría de Hacienda y Crédito Público (en adelante, SHCP) reportes sobre los actos, operaciones y servicios que realicen con sus clientes y usuarios que pudieran ubicarse en los supuestos del artículo 400 Bis del CPF; conocer adecuadamente a sus clientes y usuarios; recabar información y documentación que acredite plenamente la identidad de sus clientes; resguardar y garantizar la seguridad de la información y documentación relativa a la identificación de sus clientes y a la de los reportes que presenten; proporcionar capacitación al interior de las instituciones, usar sistemas automatizados que coadyuven al cumplimiento de las medidas y procedimientos, y establecer estructuras internas que funcionen como áreas de cumplimiento, todo esto en materia de prevención de operaciones con recursos de procedencia ilícita, en términos de las disposiciones de carácter general que emite la SHCP.

En 2013 entró en vigor la LFPIORPI, teniendo como uno de sus propósitos regular en materia de prevención de operaciones con recursos de procedencia ilícita a diversas actividades y profesiones no financieras, las cuales fueron catalogadas en el artículo 17 de la LFPIORPI como Actividades Vulnerables. Obligaciones similares a las del sector financiero se le asignaron a quienes realizan las actividades vulnerables, entre otras, recabar información y documentación que acredite plenamente la identidad de sus clientes; conocer adecuadamente a sus clientes y usuarios; llevar registros de operaciones acumuladas que realicen sus clientes y usuarios en periodos de seis meses; no aceptar pagos en efectivo a partir de ciertos montos; presentar a la SHCP avisos sobre los actos u operaciones que realicen con sus clientes y usuarios; custodiar, proteger y resguardar la información y documentación soporte de las actividades vulnerables, así como la relativa a la identificación de sus clientes y la de los avisos que presenten y brindar facilidades para que las autoridades practiquen visitas de verificación para comprobar el cumplimiento en materia de prevención de operaciones con recursos de procedencia ilícita.

El GAFI recomienda que las instituciones del sector financiero y las personas del sector no financiero deben estar sujetas a medidas de supervisión para asegurar que cumplen con las obligaciones en materia de prevención de operaciones con recursos de procedencia ilícita.

La Recomendación 15 del GAFI de 2003 establece que Las instituciones financieras deberían desarrollar programas para combatir el lavado de activos y el financiamiento del terrorismo. Estos programas deberían incluir: a) El desarrollo de políticas, procedimientos y controles internos, incluyendo dispositivos apropiados para gestionar el cumplimiento, y procedimientos de detección adecuados para asegurar que haya un estándar elevado para la contratación de empleos; b) Un programa permanente de capacitación de empleados; c) Una función de auditoría para hacer pruebas sobre el sistema.

En el Reporte de Evaluación Mutua emitido por el GAFI respecto de la visita realizada a Argentina en 2010 , se señala que el Capítulo VI de la Resolución 228/2007 de la Unidad de Información Financiera que se refiere a Políticas y procedimientos para prevenir el lavado de dinero y el financiamiento al terrorismo, contempla que los bancos y los centros cambiarios deben adoptar formalmente políticas escritas para el cumplimiento de la ley y la regulación para prevenir el lavado de dinero, así como una función de auditoría para revisar su sistema; asimismo, en la Sección 2.5 del Comunicado “A” 4273 del Banco Central de la República Argentina se establece que las entidades deben también desarrollar por escrito políticas de transacciones relacionadas con el financiamiento al terrorismo que incluyan, por lo menos, el diseño de procedimientos y controles internos, y un plan de capacitación para el personal, así como la función del auditor interno para verificar el cumplimiento de dichas políticas, tomando en cuenta el tamaño y la actividad de la entidad; de igual manera, según la Resolución 228/2007 de la Unidad de Información Financiera y los Comunicados “A” 4535 y “A” 4607/”A” 4606 del Banco Central de la República Argentina, los bancos y centros cambiarios deben llevar a cabo al menos una vez al año una revisión de los procedimientos internos de la institución financiera, y el informe de auditoría que se emita debe incluir sugerencias para corregir las debilidades detectadas en la revisión y la opinión de la propia entidad en los temas que han sido planteados; finalmente, si bien en la Ley antilavado 25.246 no hay medidas que exijan a las actividades y profesiones no financieras que adopten e implementen políticas internas, procedimientos y controles, la Resolución 227/2009 de la Unidad de Información Financiera para juegos de azar, establece que esos negocios deben tener políticas y procedimientos para prevenir y desalentar el lavado de dinero, políticas que deben contener un mínimo de elementos, entre otros, implementar la revisión periódica por parte de un auditor externo.

En el Reporte de Evaluación Mutua emitido por el GAFI respecto de la visita realizada a Brasil en 2010 , se señala que el artículo 2 de la Resolución 2554/1998 del Consejo Nacional Monetario dispone que las instituciones financieras bajo supervisión del Banco Central de Brasil deben garantizar que cumplen con toda la normativa antilavado y que la actividad de auditoría interna debe formar parte del sistema de control interno, en caso de que la institución financiera no cuente con un área de auditoría, esta función debe realizarse por una firma o una entidad de auditoría externa; igualmente, el artículo 9 de la Circular 380/2008 de la Superintendencia de Seguros Privados señala que las instituciones financieras bajo supervisión de dicha Superintendencia deben desarrollar e implementar un programa de auditoría interna para verificar de forma anual su cumplimiento, la entidad tiene la opción de realizar esta revisión a través de su área interna de auditoría o por auditores independientes.

Como se puede observar, Argentina y Brasil, en cumplimiento a las Recomendaciones del GAFI, en su momento establecieron en su normativa la figura de la auditoría para la revisión de los controles, procedimientos y sistemas en materia de prevención de lavado de dinero, pudiendo realizarse la revisión por parte de un área interna o externa. El objetivo de realizar esta revisión es emitir un informe en el que se señalen las debilidades detectadas en la revisión, para que sean corregidas y la participación del sujeto obligado en el régimen de prevención de lavado de dinero sea más efectiva.

II. Argumentos que sustenten la presente Iniciativa

En México, en cumplimiento a las recomendaciones del GAFI, se ha dotado de facultades de supervisión a dos entes, por un lado, la Comisión Nacional Bancaria y de Valores (en adelante, CNBV), órgano desconcentrado de la SHCP, que en términos de la Ley de la Comisión Nacional Bancaria y de Valores y el Reglamento Interior de la Comisión Nacional Bancaria y de Valores cuenta con la atribución legal de supervisar el cumplimiento de las obligaciones en materia de prevención de lavado de dinero a cargo de las entidades financieras; por otro lado, el Servicio de Administración Tributaria (en adelante, SAT), órgano administrativo desconcentrado de la SHCP, que en términos del Reglamento Interior del Servicio de Administración Tributaria cuenta con la atribución legal de comprobar el cumplimiento de las obligaciones previstas en la LFPIORPI, su Reglamento y demás disposiciones jurídicas aplicables.

De acuerdo con información contenida en la Evaluación Nacional de Riesgos (en adelante, ENR) de lavado de dinero elaborada en julio de 2016 por la Unidad de Inteligencia Financiera (en adelante, UIF), al 31 de diciembre de 2015 la CNBV supervisaba a 3,199 instituciones financieras, mientras que el SAT supervisaba a 56,034 sujetos que realizan actividades vulnerables.

Los supervisores enfrentan un gran reto. El número de sujetos a supervisar es elevado, y los recursos económicos y humanos con que para esos efectos cuentan la CNBV y el SAT parecen insuficientes. Al mismo tiempo, esto representa una amenaza para el sistema de combate al lavado de dinero, pues los sujetos obligados al saber que la autoridad supervisora tiene poca presencia y practica un reducido número de actos de comprobación, pueden cumplir con deficiencia sus obligaciones en materia de prevención de lavado de dinero o incluso pueden no cumplirlas en absoluto. Si ante esta insuficiente supervisión, los sujetos obligados no cumplen correctamente sus obligaciones en materia de prevención de operaciones con recursos de procedencia ilícita, no llegará información útil a las autoridades encargadas de investigar y denunciar dichas conductas, por lo que el número de casos sancionados por lavado de dinero seguirá siendo bajo, los criminales continuarán realizando sus actividades ilícitas de manera impune, y la economía nacional se verá afectada en perjuicio del desarrollo del país.

No obstante, en el ámbito del sector financiero existe una figura que, en atención a la Recomendación 15 del GAFI de 2003, otorga cierta confianza a la CNBV de que los sujetos obligados están implementando medidas para mejorar su nivel de cumplimiento año tras año. En cumplimiento a las Recomendaciones del GAFI, en las disposiciones de carácter general que emite la SHCP en materia de prevención de operaciones con recursos de procedencia ilícita se establece que las entidades financieras deben mantener medidas de control que incluyan la revisión por parte del área de auditoría interna, o bien, de un auditor externo independiente, para evaluar y dictaminar de forma anual el cumplimiento de dichas disposiciones. En esa revisión, se evalúa cómo está cumpliendo la entidad financiera con sus obligaciones en materia de prevención de operaciones con recursos de procedencia ilícita, qué está haciendo bien, qué está haciendo mal, qué no está haciendo y, en su caso, se propone un programa de acciones correctivas. El informe de auditoría que se emite tiene por objeto brindar a los sujetos obligados la información necesaria para adoptar las medidas que permitan hacer más eficientes sus procesos, mecanismos y herramientas para prevenir operaciones con recursos de procedencia ilícita, así como para establecer planes de acción para mejorar las áreas de oportunidad que deriven de la revisión materia del informe. El informe es presentado a la entidad financiera y ésta debe hacerlo del conocimiento de la CNBV. Cabe precisar que el informe de auditoría no constituye una validación de que el sujeto obligado está cumpliendo total y correctamente con sus obligaciones en materia de prevención de operaciones con recursos de procedencia ilícita, pues esencialmente debe contener una sección en la que se incluyan los hallazgos y acciones correctivas que a juicio del auditor se requieran para dar cabal cumplimiento a las disposiciones, lo que corrobora que con la obtención del informe de auditoría se pretende supervisar que los sujetos obligados están implementando medidas para mejorar su nivel de cumplimiento regularmente.

En las actividades y profesiones no financieras la amenaza cobra fuerza ya que el número de sujetos supervisados por el SAT es alto en comparación con los que supervisa la CNBV. En párrafos anteriores se menciona que en la ENR elaborada en julio de 2016, la UIF señala que al 31 de diciembre de 2015 el SAT tenía bajo su supervisión a 56,034 sujetos que realizan actividades vulnerables.

Derivado de los resultados contenidos en la ENR se conoce que sólo el 14% de las personas que realizan actividades vulnerables no financieras dio respuesta al cuestionario que les fue enviado en febrero de 2016. Esto denota la falta de compromiso de los sujetos obligados para con el régimen de prevención de operaciones con recursos de procedencia ilícita, además de que al no atender el cuestionario no se cuenta con información para evaluar si están entendiendo los riesgos de lavado de dinero y cumpliendo adecuadamente las obligaciones que tienen en esta materia.

Es conveniente y necesario que el SAT cuente con una herramienta que le permita validar que los sujetos obligados bajo su supervisión están implementando acciones constantes para elevar su nivel de cumplimiento en materia de prevención de operaciones con recursos de procedencia ilícita.

III. Fundamento Legal

A esta iniciativa le son aplicables diversas disposiciones contenidas en los marcos jurídicos siguientes:

-Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

-Código Penal Federal.

IV. Objeto de la Iniciativa

Toda vez que el SAT no cuenta con suficientes recursos humanos y económicos para realizar visitas de verificación a una población de sujetos obligados representativa, con el fin de comprobar el cumplimiento de las obligaciones derivadas de la LFPIORPI, su Reglamento y demás normativa aplicable, se propone que quienes realizan actividades vulnerables no financieras mantengan medidas de control que incluyan la revisión por parte de un auditor externo para evaluar y informar del cumplimiento de dichas obligaciones derivadas de la LFPIORPI, su Reglamento y demás normativa aplicable.

El resultado de la revisión deberá presentarse a la persona que realiza la actividad vulnerable, o en caso de ser persona moral al encargado de cumplimiento y al órgano de administración, a manera de informe, a fin de evaluar la eficacia operativa de los lineamientos, criterios, medidas y procedimientos implementados, y dar seguimiento a los programas de acción correctiva que resulten aplicables.

La revisión abarcará de enero a diciembre, o bien el periodo durante el cual se realizaron actividades vulnerables. El informe que se emita debe incluir el resultado de la revisión del cumplimiento de todas las obligaciones previstas en la LFPIORPI, su Reglamento y demás normativa aplicable, incluyendo el desarrollo de los lineamientos de identificación de clientes y usuarios, así como los criterios, medidas y procedimientos internos que haya adoptado para dar cumplimiento a todas las obligaciones en materia de prevén/ción de operaciones con recursos de procedencia ilícita, entre otras, llevar registros de operaciones acumuladas que realicen sus clientes y usuarios en periodos de seis meses; no aceptar pagos en efectivo a partir de ciertos montos cuando aplique; presentar a la SHCP avisos sobre los actos u operaciones que realicen con sus clientes y usuarios cuando corresponda; custodiar, proteger y resguardar la información y documentación soporte de las actividades vulnerables, así como de relativa a la identificación de sus clientes y a la de los avisos que presenten, y las demás que el auditor considere que pueden ser útiles para mitigar los riesgos. En disposiciones de carácter general se establecerán los requisitos que debe contener el informe.

Mediante disposiciones de carácter general se establecerán los requisitos que debe reunir el auditor responsable de elaborar la revisión y el informe.

El informe que contenga los resultados de la revisión que se efectúe deberá hacerse del conocimiento del SAT a través del portal en internet dentro de los noventa días naturales siguientes al cierre del ejercicio que se revise.

La adición que se propone tiene dos efectos positivos: A) El sistema de combate al lavado de dinero se verá fortalecido con esta medida de control, ya que quienes realizan actividades vulnerables podrán ir mejorando su nivel de cumplimiento y serán más eficientes en la prevención del lavado de dinero al aportar información más útil para que se investiguen las conductas previstas en el artículo 400 Bis del CPF, logrando así que haya más procesos y sentencias por lavado de dinero y realmente se combatan estas conductas que tanto afectan al desarrollo del país; y B) Quienes realizan las actividades vulnerables previstas en la LFPIORPI, con el informe que obtengan podrán corregir las deficiencias que tienen los procedimientos que desarrollan y con esto obtener alguna reducción en las sanciones que se les impongan, en atención a lo previsto en los artículos 55 y 60 de la LFPIORPI. Las sanciones previstas en la Ley son disuasivas, lo que significa que con ellas se busca que los sujetos obligados no incurran en infracciones, y más allá de que el supervisor sancione a quienes descubra infringiendo la Ley, se debe promover que quienes realizan las actividades vulnerables previstas en la LFPIORPI cumplan cada vez de mejor manera.

Con la implementación de la revisión por parte de un auditor externo para evaluar e informar del cumplimiento de las obligaciones derivadas de la LFPIORPI, su Reglamento y demás normativa aplicable, el régimen de prevención de operaciones con recursos de procedencia ilícita aplicable en nuestro país a las actividades y profesiones no financieras se verá fortalecido, pues quienes las realizan estarán obteniendo con frecuencia un informe en el que conocerán las deficiencias en sus procedimientos y contarán con un plan de acciones correctivas tendientes a corregirlas. De continuar sin esta herramienta, no se tendrá certeza de que los sujetos obligados conocen sus fallas y hacen algo por subsanarlas. Se debe tener presente que las Recomendaciones del GAFI fijan un estándar internacional que los países deben implementar por medio de medidas adaptadas a sus circunstancias particulares. En México se requiere que exista una medida de gestión de cumplimiento para que los sujetos obligados de la LFPIORPI estén constreñidos a cumplir con las obligaciones que tienen en materia de prevención de operaciones con recursos de procedencia ilícita. Los sujetos obligados de la LFPIORPI tienen la percepción de que el SAT no está realizando sus facultades de supervisión, por lo tanto no están cumpliendo como es debido. Por ello, en las visitas de verificación que ha practicado el SAT a los sujetos obligados de la LFPIORPI para comprobar el cumplimiento de sus obligaciones, en todos los casos, ha procedido a imponer sanciones, en ocasiones en montos importantes, derivadas de los incumplimientos que detecta. El objetivo no es que el SAT sancione a los sujetos obligados, sino que éstos cumplan con las obligaciones que les impone la LFPIORPI para que aporten información útil a las autoridades encargadas de denunciar e investigar el delito de operaciones con recursos de procedencia ilícita.

Se considera que la medida de control propuesta no tiene impacto presupuestario ya que no es necesario crear una nueva oficina dentro del SAT porque ya desde ahora cuenta con áreas competentes en materia de supervisión de quienes realizan las actividades vulnerables previstas en la LFPIORPI. En los artículos 40 y 50 del Reglamento Interior del Servicio de Administración Tributaria encontramos que la Administración General de Auditoría Fiscal Federal, la Administración Central de Fiscalización Estratégica, la Administración Especializada en Verificación de Actividades Vulnerables, y las administraciones desconcentradas de auditoría fiscal tienen atribuciones de supervisión en materia de la LFPIORPI, y que los titulares de las unidades administrativas mencionadas, serán auxiliados por los administradores, subadministradores, jefes de departamento y demás personal que se requiera para satisfacer las necesidades del servicio, por lo que no hay impacto presupuestario debido a que la estructura operativa ya la tiene el SAT.

Se propone establecer que la omisión de enviar dentro del plazo establecido el informe constituirá infracción a la que se le aplicará la multa prevista en la fracción II del artículo 54 de la LFPIORPI, la cual es una sanción eficaz en atención a la Recomendación 35 del GAFI.

Adicionalmente, la propuesta de reforma al artículo 54 atiende al artículo Cuarto Transitorio del Decreto por el que se declaran reformadas y adicionadas diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de desindexación del salario mínimo, publicado el 27 de enero de 2016 en el DOF, en el que se establece que se deberán realizar las adecuaciones que correspondan en las leyes a efecto de eliminar las referencias al salario mínimo como unidad de cuenta, índice, base, medida o referencia y sustituirlas por las relativas a la Unidad de Medida y Actualización.

V. Denominación del proyecto de ley o decreto

Iniciativa con proyecto de decreto que reforman los artículos 53 fracción VI, recorriéndose las actuales fracciones a VII y VIII y 54 fracciones I, II, y III; y se adicionan un Capítulo V Bis De la Revisión e Informe de un Auditor Externo y un artículo del 37 BIS de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

VI. Texto normativo propuesto

Por lo antes expuesto, se somete a consideración el siguiente:

Proyecto de Decreto

Artículo Único.- Se reforman los artículos 53 fracción VI, recorriéndose las actuales fracciones a VII y VIII y 54 fracciones I, II, y III; Se adicionan un Capítulo V Bis De la Revisión e Informe de un Auditor Externo y un artículo del 37 BIS de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita para quedar como sigue:

CAPÍTULO V BIS

De la Revisión e Informe de un Auditor Externo

37 BIS. Quienes realicen las Actividades Vulnerables deberán contar con la revisión por parte de un auditor externo independiente, para evaluar y emitir un informe anual respecto del cumplimiento de las obligaciones que disponen esta ley y el reglamento correspondiente.

Los resultados de dicha revisión deberán ser presentados en formato de informe a la persona que realiza la Actividad Vulnerable, o en caso de ser persona moral al encargado de cumplimiento y al órgano de administración, a fin de evaluar la eficacia operativa de los lineamientos, criterios, medidas y procedimientos implementados y dar seguimiento a los programas de acción correctiva que en su caso resulten aplicables. La Secretaría determinará mediante disposiciones de carácter general, los requisitos que deberá contener dicho informe.

La información a que hace referencia este artículo, deberá ser conservada por quien realiza la Actividad Vulnerable durante un plazo no menor a diez años, y remitirse a la Secretaría dentro de los noventa días naturales siguientes al cierre del ejercicio al que corresponda la revisión.

Artículo 53. …

I a V. …

VI. Incumplan con la obligación de presentar el informe previsto en el artículo 37 BIS de esta Ley;

VII. Omitan presentar los Avisos a que se refiere el artículo 17 de esta Ley, y

VIII. Participen en cualquiera de los actos u operaciones prohibidos por el artículo 32 de esta Ley.

Artículo 54. …

I. Se aplicará multa equivalente a doscientos y hasta dos mil veces la Unidad de Medida y Actualización en el caso de las fracciones I, II, III y IV del artículo 53 de esta Ley;

II. Se aplicará multa equivalente a dos mil y hasta diez mil veces la Unidad de Medida y Actualización en el caso de las fracciones V y VI del artículo 53 de esta Ley, y

III. Se aplicará multa equivalente a diez mil y hasta sesenta y cinco mil veces la Unidad de Medida y Actualización, o del diez al cien por ciento del valor del acto u operación, cuando sean cuantificables en dinero, la que resulte mayor en el caso de las fracciones VII y VIII del artículo 53 de esta Ley.

TRANSITORIOS

Artículo Único.- El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

C.P. Minerva Hernández

Diputada Federal

Participación en la Utilidad para los Trabajadores. PTU

Aspectos Relevantes

1. ¿Qué es la PTU?

2. Obligados a Determinar y Pagar la PTU.

3. No obligados (exentos) al Pago de la PTU.

4. La PTU cuando hay Outsourcing.

5. Fechas de Pago.

6. Empleados con Derecho a Recibir el pago de la PTU.

7. Empleados sin derecho a Recibirlo.

8. Límite del Pago de PTU a un Salario.

9. ¿Causa impuesto el Reparto de Utilidades?

10. El pago de la PTU deducible para ISR.

11. Prescripción del reclamo de la PTU y pago extemporáneo de la misma.

12. Conclusiones.

C.P.C. Diamantina Perales

Vicepresidenta de Relaciones y Difusión del IMCP

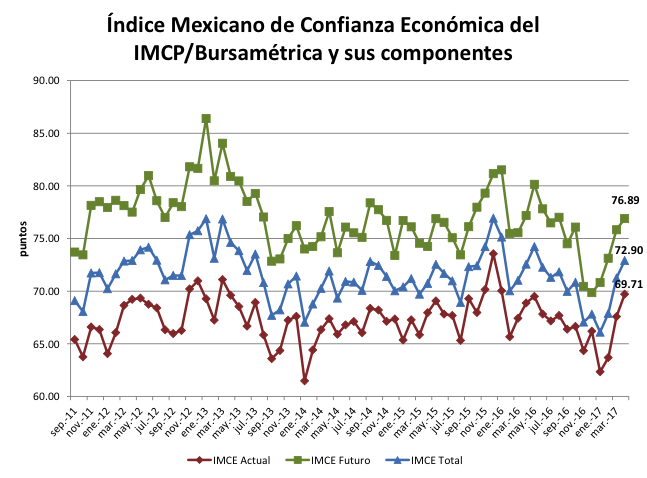

Índice Mexicano de Confianza Económica (IMCE)

Reporte para el mes de abril de 2017

En el mes de abril de 2017, el Índice Mexicano de Confianza Económica vuelve a mejorar.

En el cuarto mes de 2017, el gremio de los contadores públicos vuelve a mostrar una visión más optimista de la economía mexicana por tercera ocasión consecutiva.

El Índice Mexicano de Confianza Económica TOTAL incrementó a una tasa mensual de +2.33% y anual de +0.47%, para colocarse en 72.90 puntos con +1.66 más que los 71.24 puntos del pasado mes de marzo, marcando así una racha positiva de tres meses, a pesar de haberse recuperado en menor medida respecto a lo visto en el tercer mes de 2017.

Lo anterior fue resultado de un avance en la Situación Actual al incrementar +2.14 unidades equivalente a una tasa mensual de +3.16% y anual de +1.22%, con 69.71 puntos desde los 67.58 puntos previos. Esto se debió a una visión más optimista en cuanto a las ventas y cobranza de estas en las empresas en las que ejercen sus servicios los contadores así como de un avance en los costos de producción. De igual manera, el gremio fue más optimista de acuerdo a la variación de los inventarios y la contratación actual de personal en las empresas.

En el mismo sentido, la Situación de los Próximos Seis Meses, conservó una recuperación mes a mes en abril subiendo +1.06 puntos, de 75.83 puntos en marzo a 76.89 unidades, creciendo a una tasa mensual de +1.40% en tanto que respecto al mismo mes de 2016, disminuyó -0.37%. Este avance se derivó de una mejor perspectiva de inversión en activos y capacitación futuras en las empresas en las que colaboran los contadores, además de un mayor optimismo sobre las ventas futuras de las empresas y el crecimiento de la platilla laboral.

Por otro lado, nuevamente el principal obstáculo que limitó el crecimiento de las empresas fueron las condiciones de inseguridad en el país al ser elegida por el 63% de la participación, seguido por la corrupción con el 60% de la elección y en tercer lugar ascendió la competencia desleal con el 53% de las respuestas.

Lic. Ernesto O´Farril

Presidente de la Comisión de Análisis Económico del IMCP