BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Diciembre 2017

Posibles efectos de la Reforma Fiscal de Estados Unidos en la economía mexicana

El proceso de aprobación de la Reforma Fiscal de gran envergadura propuesta por el Presidente Trump, y que fue una de sus promesas clave para obtener la victoria en las elecciones de noviembre del 2016, ha entrado a su última fase. El pasado 2 de noviembre de 2017, el Partido Republicano, presentó ante la Cámara de Representantes el Proyecto Reforma Fiscal para 2018, conocido como el “Tax Cuts and Jobs Act”. Dicho proyecto de Reforma Fiscal fue aprobado el pasado 11 de noviembre de 2017, por el Comité de Medios y Arbitrios (“Committee on Ways and Means”) de la Cámara de Representantes; que se pretende que entre en vigor en los ejercicios fiscales que comiencen después de 2017.

Por otra parte, el día 2 de diciembre de 2017, después de un proceso de discusión y con varios cambios mayores, fue aprobada por tan sólo dos votos de ventaja en forma definitiva por parte del Senado, su propio Proyecto de Iniciativa de Reforma Fiscal (“US Senate Tax Bill”); el cual entraría en vigor en los ejercicios fiscales que comiencen después de 2018.

Actualmente una comisión bicameral está realizando la fusión de ambas propuestas para su promulgación por parte del Ejecutivo antes del fin de año (22 de diciembre), una vez que se concilien las diferencias existentes entre los dos proyectos, tanto de la Cámara de Representantes como del Senado, en materia de deducciones, tasas aplicables así como la fecha de vigencia, entre otras; a efecto de obtener un único Proyecto y, por ende, la versión final de dicha legislación fiscal para la última votación en ambas Cámaras. El acuerdo principal para que el proyecto sea aprobado por mayoría simple es que el efecto de esta reforma no incida en un déficit fiscal superior a los USD$1.5 billones de dólares en un plazo de 10 años.

La esencia fundamental de la propuesta es que Estados Unidos tenga un régimen fiscal corporativo competitivo dentro de los países de la OCDE, reduciendo la tasa de impuesto sobre ingresos del 35% al 20%. Por otra parte se plantea un programa de repatriación de las utilidades que las empresas americanas mantienen en el extranjero, cobrando una tasa de entre el 12 al 14%. Las propuestas también plantean la deducibilidad inmediata al 100% para ciertas inversiones en activos fijos. La propuesta de la Cámara de Representantes plantea hacer efectivas estas reducciones impositivas en el siguiente ejercicio fiscal (2018), mientras que la de la Cámara de Senadores propone arrancar la reforma en el ejercicio fiscal del 2019.

Esta Reforma se ha convertido en crítica, dada la baja popularidad del Presidente Trump. Tanto el Ejecutivo, como el Partido Republicano la consideran como la gran oportunidad de elevar su popularidad para asegurar que puedan mantener la mayoría que hoy sustentan en ambas cámaras, en las elecciones intermedias calendarizadas para noviembre del año entrante.

Dentro de los efectos que pueden preverse se destacaría lo siguiente:

1. La Reforma puede prolongar el ciclo de bonanza de la economía norteamericana, que ya cumple 8 años en terreno positivo. El ciclo económico en Estados Unidos dura en promedio 8 años. En la historia solo ha ocurrido un ciclo más largo, en los noventas durante la administración del Presidente Clinton, que se prolongó dos años más, por la coincidencia de una política fiscal superavitaria y la revolución tecnológica del Internet.

La simple expectativa de esta reforma ya ha generado un reimpulso en la actividad económica en este año. La combinación de una posible reforma fiscal ofertista, y la política monetaria cuantitativa sumamente expansiva están dando resultados. Los mercados accionarios han estado rompiendo récords máximos históricos. La manufactura y los servicios muestran niveles de actividad elevados, y la economía se encuentra prácticamente en pleno empleo. Este efecto es sumamente positivo para nuestra economía, dada la dependencia y la fuerte integración de tenemos con este país.

2. Un impacto negativo de corto plazo, se tiene por una posible contracción en los flujos de inversión extranjera directa de Estados Unidos hacia nuestro país. Dado que el régimen fiscal que hoy mantiene nuestro país quedaría sumamente descompetitivo. Tenemos una tasa efectiva de impuestos de cerca del 50%, se tiene la posibilidad de la deducción inmediata solamente en empresas pequeñas, y muchos conceptos no son deducibles al 100% como las prestaciones sociales. Una menor inversión extranjera podría generar un menor crecimiento en la economía mexicana, y una mayor presión cambiaria.

3. Menores flujos de inversión no es lo mismo que una salida de las empresas establecidas en México. La integración económica que se ha estado dando en la región de Norteamérica es muy profunda y es un proceso natural. Difícil de revertir.

4. El programa de repatriación de utilidades puede frenar los proyectos de inversión de las empresas americanas en México, ya que ante recursos escasos, puede preferirse aprovechar la oportunidad de repatriar esas utilidades que se estima suman más de USD$2.6 billones de dólares, posponiendo proyectos de expansión en México.

5. Es muy probable que las reducciones en los impuestos incidan en un incremento en el déficit fiscal en los Estados Unidos, lo que tendrá consecuencias en los mercados financieros internacionales. Una mayor demanda de recursos prestables por parte del Gobierno de los Estados Unidos puede incrementar las tasas de interés de los Bonos del Tesoro, (La tasa de largo plazo), y también podría presionar a la Reserva Federal para que en el futuro este incrementando su tasa de referencia (Tasa de corto plazo), a una velocidad más rápida de lo previsto hasta ahora, por los propios mercados.

6. La reducción de impuestos en Estados Unidos impacta a todo el mundo. Es probable que otros países reaccionen reduciendo también sus tasas sobre ingresos, por lo que se estaría detonando a una guerra de tasas fiscales. Esto nos podría llevar a un efecto de mayores déficits fiscales en varios países, con sus consecuencias en los mercados financieros globales.

Es probable que la propuesta del Senado de diferir la aplicación de estas reducciones de impuestos hasta el ejercicio fiscal del 2019, se imponga respecto a la propuesta de los Representantes. Esto nos daría tiempo para que una vez pasadas las elecciones presidenciales y entrando en funciones una nueva legislatura se tenga que proponer una Reforma Fiscal más amigable para la inversión y el empleo. Una reforma como la que el propio Instituto (IMCP) ha estado empujando, reduciendo las tasas efectivas de impuestos a los ingresos y elevando como contraparte los impuestos al consumo.

C.P.C. José Besil Bardawil

Presidente del IMCP

Paquete Fiscal en Estados Unidos y su impacto en México

El pasado sábado 2 de diciembre, el Senado de los Estados Unidos de América (EUA) aprobó su proyecto de reformas fiscales denominado Tax Cuts and Jobs Act, mismo que contiene algunas diferencias con el ya aprobado en la Cámara de Representantes (CR) del citado país.

Ambas Cámaras aprobaron reducir la tasa de impuesto sobre la renta corporativo al 20%, sólo discrepando de la fecha de entrada en vigor: mientras que la CR aprobó su inicio en el ejercicio de 2018, los Senadores estuvieron de acuerdo que inicie en 2019.

Ahora bien por lo que hace al impuesto corporativo mínimo alternativo, la CR aprobó que su eliminación, mientras que los Senadores lo mantuvieron vigente con algunas modificaciones.

Ambas Cámaras aprobaron la deducción inmediata de bienes productivos nuevos (maquinaria y equipo) por cinco años, excepto en bienes inmuebles. La única diferencia es que el Senado establece una reducción del 20% anual a partir del sexto año de esta opción.

En este mismo orden de cambios, ambas cámaras estuvieron de acuerdo en pasar de un sistema global para gravar los dividendos de fuente de riqueza fuera de los EUA, a un sistema que otorgue una exención en participación, es decir los ingresos por dividendos que reciban las empresa de los EUA de sus subsidiarias ubicadas en el extranjero ya no serán sujetas de Impuesto Sobre la Renta en dicho país. Para ello se establece un sistema de transición para que las utilidades acumuladas al 9 de noviembre o al 31 de diciembre de este año, las que sean mayores, sin embargo, mientras que la CR estableció tasas del 7% y 14%, los Senadores consideraron tasas del 7.5% y 14.5%.

Por otra parte, la CR aprobó un impuesto del 20% sobre los pagos que hagan los corporativos de los EUA a sus subsidiarias ubicadas fuera de ese país a menos que la utilidad de la subsidiaria extranjera también sea gravado en los EUA como si tuviera un establecimiento permanente, mientras que los Senadores aprobaron un Impuesto mínimo del 10% sobre pagos a partes relacionadas, pero sin considerar la compra de mercancías ni servicios prestados al costo y que es aplicable a contribuyentes con operaciones mayores a US$500,000. De mantenerse este impuesto podría originar una doble tributación, ya que este impuesto no sería acreditable en México. Es de mencionarse que las disposiciones aprobadas por el Senado son mucho más benévolas que las de la CR.

Ahora bien, el siguiente paso es que ambas Cámaras, lleven a cabo un proceso de reconciliación de las diferencias entre las leyes aprobadas por cada una de ellas durante este mismo mes. En dicho proceso pueden tomar lo aprobado por una de ellas o una combinación de ambas leyes. Es posible que a finales de esta semana se conozca el proyecto ya reconciliado, antes de que ambas Cámaras tomen su receso decembrino.

En el Instituto Mexicano de Contadores Públicos, A.C. estamos atentos a estos cambios y los posibles impactos en las empresas Mexicanas, y una vez que esta Ley este en vigor, analizaremos con mayor detalle todas sus implicaciones y emitiremos las recomendación de adecuaciones a nuestro marco fiscal procedentes.

Todas estas medidas están financiadas con reducciones o eliminaciones de deducciones fiscales tanto a las empresas como a las personas físicas, así como un déficit, en la versión aprobada por el Senado, esperado de alrededor de 1.4 trillones de dólares (sistema americano).

En el Instituto Mexicano de Contadores Públicos coincidimos con nuestro nuevo Secretario de Hacienda el Dr. Jose Antonio Gonzalez Anaya, en el sentido esperar a la Ley final para analizarla con mayor detalle, y partir de este análisis sugerir las adecuaciones a nuestro sistema impositivo, sobre todo que la mayoría de los cambios en los EUA entrarían en vigor a partir del ejercicio 2019 mientras otros lo harán en el 2018.

Como ya fue mencionado por el Presidente del IMCP, el C.P.C. Jose Besil, México no solo es atractivo por la tasa de impuesto sobre la renta, sino por otras cualidades como la integración de cadena de suministros que se logrado crear, la competitividad en los salarios que por dar un ejemplo en la industria automotriz mexicana son de alrededor de US$2.7 , mientras que los EUA son de aproximadamente de US$24.00 , la red de tratados para evitar la doble tributación así como la red de convenios comerciales.

En el IMCP buscamos siempre presentar propuestas que mejoren nuestro sistema impositivo, por lo que estaremos en contacto con el Dr. Gonzalez Anaya y su equipo, para coadyuvar con el análisis de los posibles efectos que tendrán las reformas antes citadas en México, así como proponer cambios que mejoren la competitividad de nuestro sistema fiscal.

C.P.C. Mario Morales López

Vicepresidente Fiscal del IMCP

Índice Mexicano de Confianza Económica IMCP

Reporte para el mes de noviembre de 2017

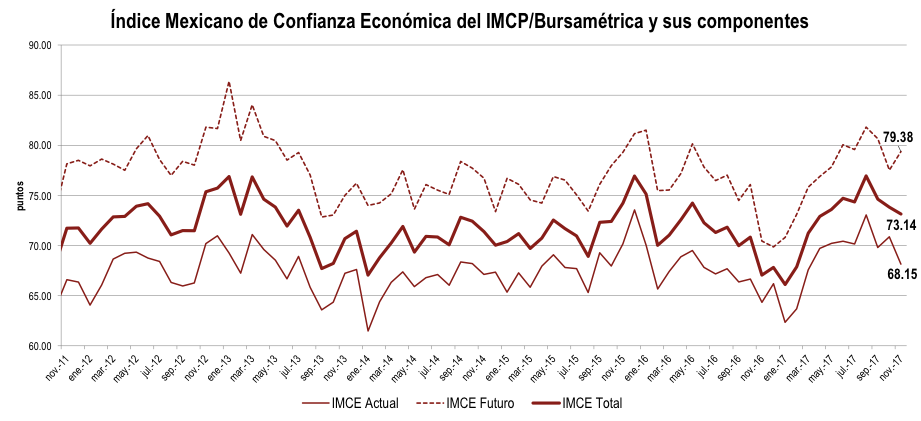

El Índice Mexicano de Confianza Económica de noviembre 2017 marcó una racha de tres meses consecutivos a la baja

En el mes de noviembre de 2017, el Índice Mexicano de Confianza Económica (IMCE) mostró por tercer mes consecutivo una visión menos optimista de la economía mexicana, sin embargo, lo hizo en menor medida respecto a los meses de septiembre y octubre.

El IMCE del penúltimo mes de 2017, se redujo de 73.82 en octubre a 73.14 puntos, retrocediendo mensualmente -0.93%, resultado de una caída en la percepción actual, la cual bajó a 68.15 puntos desde los 70.87 de octubre cuando había repuntado, presentando una tasa mensual de -3.83%. En tanto que la situación futura (dentro de los próximos seis meses) repuntó a una tasa mensual de +2.39% ascendiendo a las 79.38 unidades contra las 77.52 de octubre.

En su comparación anual, el IMCE TOTAL siguió fortaleciéndose y a un mayor ritmo, al avanzar +9.08% respecto a noviembre de 2016. El avance anual se debió a un mayor optimismo de la Situación Económica de nuestro país tanto Actual como de los Próximos seis meses. La Situación Actual incrementó +5.93% y la Situación Futura lo hizo por +12.68% anualmente.

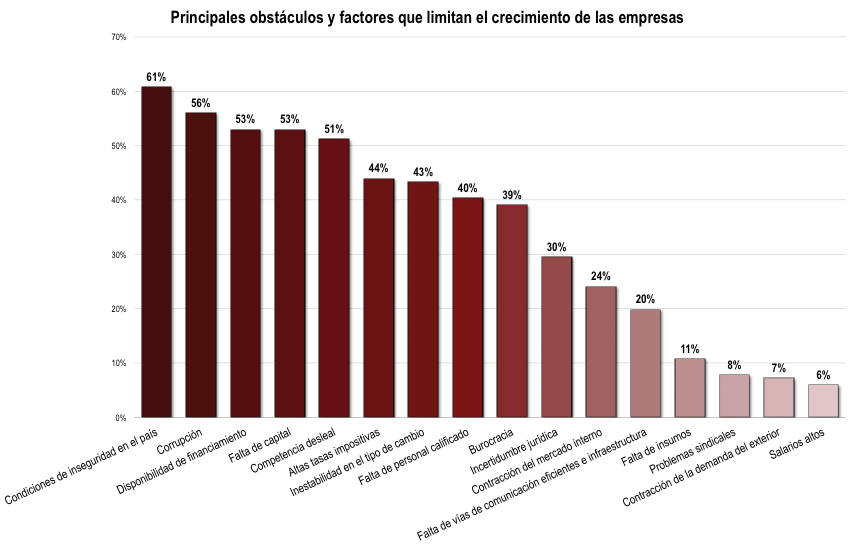

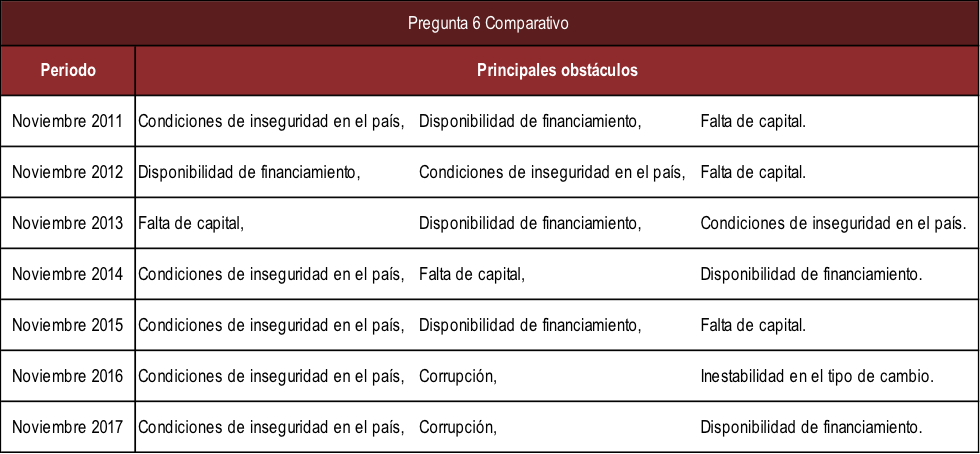

En noviembre de 2017, el principal factor que fue señalado como un obstáculo que limita al crecimiento de las empresas, fueron las condiciones de inseguridad en el país con el 61% de la elección, seguida por la corrupción con el 56% y en tercer lugar, se ubicó tanto la disponibilidad de financiamiento como la falta de capital con el 53%.

C.P.C. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico del IMCP