BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Agosto 2018

15 de agosto de 2018

El Instituto Mexicano de Contadores Públicos (IMCP), solicitará al SAT que la emisión del Complemento de Pago del CFDI entre en vigor a partir del 1º. de enero de 2019.

El IMCP analiza el TLCAN “La Guerra Comercial” y el seguimiento a la renegociación de éste por el equipo del Presidente electo de México.

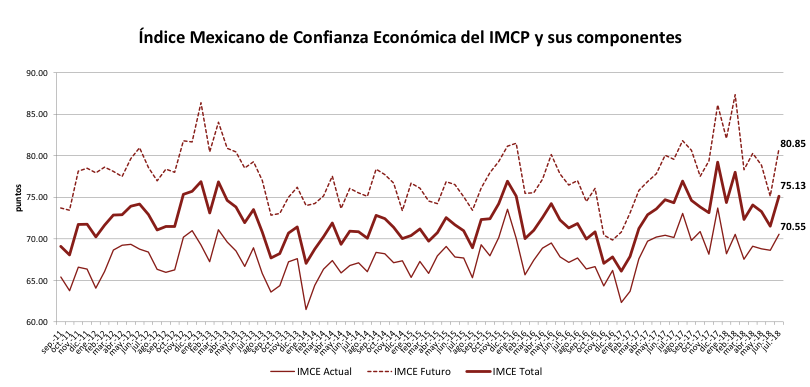

El Índice Mexicano de Confianza Económica de julio se recuperó para ubicarse en el segundo mejor nivel del año.

- Toda vez que esta obligación ha representado una nueva complejidad en la administración de las empresas, principalmente en el área de cuentas por cobrar.

- El IMCP percibe como un tema latente la posibilidad de que Estados Unidos quiera mantener en contra de México, la aplicación de aranceles a automóviles y camionetas, lo cual aviva la guerra comercial.

- Debido a la situación actual y a la futura principalemnte.

CFDI 3.3 Complemento de Pago

La Secretaría de Hacienda y Crédito Público (SHCP) a través del Servicio de Administración Tributaria (SAT), ha trabajado en los medios electrónicos para efectos de mejorar la fiscalización del cumplimiento de obligaciones fiscales de los contribuyentes.

La etapa en la que nos encontramos es en la implementación del complemento de pago del CFDI 3.3, en la que el SAT ha trabajado para hacer la definición de los sistemas sobre los cuales los contribuyentes tienen que trabajar, un proceso que tiene que identificar cada uno de los elementos descritos en el CFDI de la factura y que tiene que identificarse, entre otras cosas, con el depósito identificado o no identificado que reciben las empresas por la cobranza que se tiene. ¿Cuántas facturas emiten las empresas al día? y ¿Cuántos depósitos se reciben al día? y ¿A qué facturas corresponden?

Esa es la problemática a la que en este momento nos enfrentamos, los sistemas implementados en las empresas no están listos, los paquetes de contabilidad o de administración que las empresas están usando tampoco están listos, porque cuando se utiliza paquetería diferente, la identificación de los CFDI expedidos no puede ligarse sistemáticamente y tiene que hacerse manual.

Actualmente en el IMCP estamos trabajando conjuntamente con la AMITIS y el CCE, para buscar las mejores soluciones a la problemática que se está presentando, para poder dar cumplimiento a esta nueva obligación que entrará en vigor en el mes de septiembre próximo.

Creemos que es oportuno solicitarle al SAT que la entrada en vigor de esta disposición sea a partir del primero de enero del año próximo y que los contribuyentes estemos en posibilidad de dar cabal cumplimiento a la nueva obligación que ha representado una nueva complejidad en la administración, principalmente en el área de cuentas por cobrar de las empresas.

Firma Electrónica

En días pasados publicaron en “El Financiero” un reportaje que habla sobre que “Darle la e-firma al Contador podría ser un riesgo”, es importante comentar que entregar la e-firma a cualquier persona es un riesgo, no solamente al Contador.

En el caso de los Contadores es utilizada para dar correcto cumplimiento a las obligaciones fiscales y de aquí nacen dos consideraciones:

1- La primera es en cuanto a la confianza que se le debe tener a la persona a la que se la da la e-firma, que en el caso de ser a un Contador, preguntaría ¿quién es?, ¿dónde lo localizo?, ¿si me comente fraude cómo puedo saber si es de confianza?

A estas preguntas contestaría, que una protección más de las que deben considerarse es que el Contador se encuentre afiliado a un Colegio Federado al IMCP, porque se tiene un historial del comportamiento de los socios en cuanto al cumplimiento de las normas establecidas en el Instituto y eso nos permite identificarlo fácilmente. Cuando algún Contador no está colegiado, no hay forma de poderlo identificar.

Por eso sugerimos que cuando se hable de confianza seleccionen a un Contador afiliado a un Colegio Federado al IMCP, es un elemento más de seguridad para evitar el riesgo de un mal manejo de la e-firma.

2- La segunda consideración también está en la posibilidad de que se puedan otorgar firmas electrónicas para efectos fiscales en representación de un contribuyente, que solamente sirva para el correcto cumplimiento de obligaciones fiscales, y que no permita la utilización de la e-firma para otros trámites civiles o mercantiles que estén ligados a la e-firma.

Así como se extienden poderes notariales especiales, así podrían también expedirse e-firmas para utilizarse exclusivamente para efectos fiscales.

Entendemos que es un procedimiento ágil y seguro para la fiscalización, pero también debe pensarse en la necesidad de contar con elementos que faciliten la administración del cumplimiento de obligaciones fiscales.

C.P.C. José Besil Bardawil

Presidente del IMCP

TLCAN / LA GUERRA COMERCIAL

Como parte de la política de “make America great again” Donald Trump ha instrumentado diversas acciones en materia de comercio exterior. Entre ellas, la renegociación del Tratado de Libre Comercio de América del Norte (TLCAN) a partir de agosto de 2017 y la aplicación de diversos aranceles a las importaciones de acero y aluminio desde finales de marzo de 2018.

Como parte de la estrategia de negociación, el Instituto observa, los estadounidenses pusieron en la mesa diversas propuestas identificadas como “poison pills”, debido a los efectos nocivos que pueden causar en diversos temas de la negociación; en razón de generar incertidumbre sobre la vigencia del tratado, así como respecto de la defensa de los intereses de los inversionistas extranjeros, así como de exportadores e importadores.

Asimismo, el Instituto identifica que entre los objetivos buscados por los estadounidenses, con la renegociación de tratados comerciales y la aplicación de aranceles a diversos productos, se encuentran los siguientes: i) revertir la balanza comercial para hacerla favorable a los Estados Unidos; ii) fomentar en los inversionistas estadounidenses la preferencia por su país en lugar de invertir en el extranjero; iii) evitar el acceso al mercado de los Estados Unidos de productos extranjeros, principalmente chinos, en tanto pueda garantizarse el acceso de los productos estadounidenses a dichos mercados; iv) lograr que los productos estadounidenses se consuman en su país y asegurarles su expansión en otros mercados.

Es claro para el Instituto, la incorporación de México a la aplicación de aranceles a las exportaciones de acero y aluminio mexicanos cuyo destino es el mercado estadounidense, es una forma de presión, la cual influye en las posiciones vertidas en la renegociación del TLCAN. Asimismo que la interrupción de las dichas negociaciones a partir de junio de 2018, se debieron al proceso electoral de México.

Una vez concluida la auscultación de los resultados del proceso electoral mexicano. Los tres países, Canadá, Estados Unidos y México, están en aptitud de reactivar el proceso de negociación. En este sentido, el Instituto percibe que las formas en la negociación han cambiado. Por un lado, las discusiones se han vuelto bilaterales, donde Estados Unidos ha buscado por separado a los funcionarios de Canadá y México. Por otro, a diferencia de las rondas de negociación realizadas en el primer semestre de 2018, éstas negociaciones han asumido sesiones cuasi permanentes, donde el cambio de sede es omiso, y todas las negociaciones se llevan a cabo en Washington. Aspectos ambos que no generan la mejor de las impresiones entre el sector privado de los países participantes. No obstante, el Instituto advierte la participación de Canadá en la renegociación en los próximos días o semanas, ya sea con México o con Estados Unidos, o bien, de manera trilateral.

Derivado de la prensa escrita y hablada, así como de las entrevistas vertidas por diversos funcionarios públicos y privados de los Estados Unidos y México, el Instituto percibe la posibilidad de que durante agosto, una vez resueltos los temas denominados “poison pills”, se llegué a un acuerdo en principio entre los diversos países integrantes del TLCAN. Lo cierto es, a decir de los estadounidenses, de no concretarse en este mes de agosto los términos y condiciones de la renegociación, la probabilidad de su aprobación por la actual legislatura estadounidense, es nula. Toda vez que a principios de noviembre los estadounidenses tienen elecciones intermedias, con lo cual se renovará una parte importante del Congreso.

En el caso de México, el Instituto observa, el escenario es distinto, a pesar de que un funcionario de la administración saliente es quien encabeza y realiza las negociaciones. Jesús Seade fue ungido por el presidente electo de México para hacerse cargo de la renegociación del TLCAN. A partir de lo cual ha acompañado al actual Secretario de Economía en dicho proceso. Es decir, la administración entrante conocerá los términos y condiciones en las cuales se pacta el TLCAN 2.0. Adicionalmente, la legislatura entrante, en su mayoría corresponde al partido triunfante, Morena, motivo por el cual, las decisiones presentadas por el nuevo ejecutivo federal, encarnado en Manuel López Obrador, serán un mandato para el nuevo Senado y, probablemente, su aprobación sea en los términos que la administración entrante decida.

Finalmente, el Instituto percibe como un tema latente en la renegociación del TLCAN, la posibilidad de que Estados Unidos quiera mantener en contra de México, la aplicación de aranceles a automóviles y camionetas, lo cual aviva la guerra comercial existente entre dicho país y el mundo en lo general. Obvio la postura de México es lograr una excepción a dicho incremento arancelario.

C.P.C. José Manuel Vargas Menchaca

Presidente de la Comisión de Comercio Internacional del IMCP

ÍNDICE MEXICANO DE CONFIANZA ECONOMICA DEL IMCP

Reporte para el mes de julio de 2018

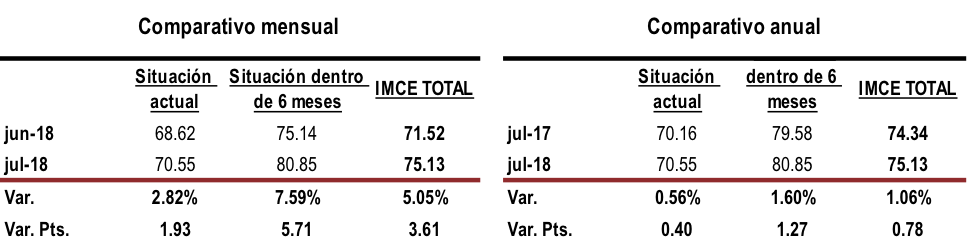

Durante el mes de julio de 2018 el Índice Mexicano de Confianza Económica (IMCE) del Instituto Mexicano de Contadores Públicos (IMPC) se recuperó para ubicarse en el segundo mejor nivel de todo el año por detrás del mes de febrero, después de haber presentado dos bajas consecutivas.

El IMCE repuntó en el mes de julio de 2018, +3.61 puntos equivalente a una tasa mensual de +5.05% para ubicarse en 75.13 unidades desde las 71.52 del mes anterior, atribuido a un mejor desempeño en la Situación Actual, la cual se colocó en 70.55 puntos mayor a los 68.62 del mes previo, teniendo como aumento mensual una tasa de +2.82% (+1.93pts.), destacando que obtuvo el mejor puntaje de todo el año. Por su parte, la Situación Futura se aceleró +7.59% (+5.71 pts.) de 75.14 puntos en junio a 80.85 puntos.

En su comparativo con julio de 2017, el IMCE TOTAL creció en menor medida que mes a mes, al hacerlo por +1.06% (+0.78 pts.), resultado de un incremento de +0.56% (+0.40 pts.) en la Situación Actual y de +1.60% (+1.27 pts.) en la Situación Futura.

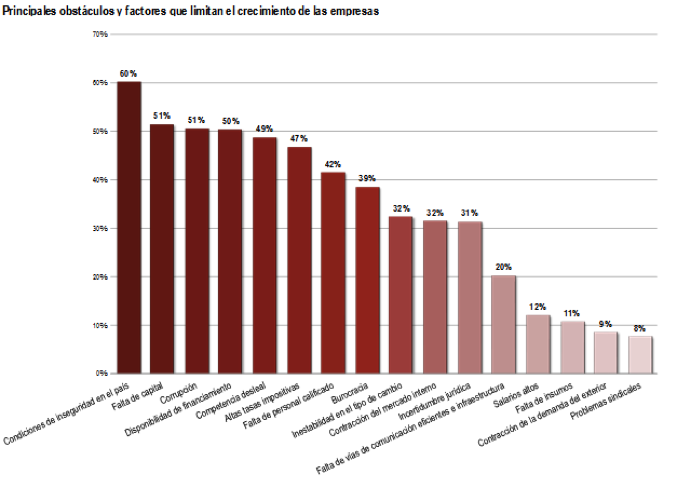

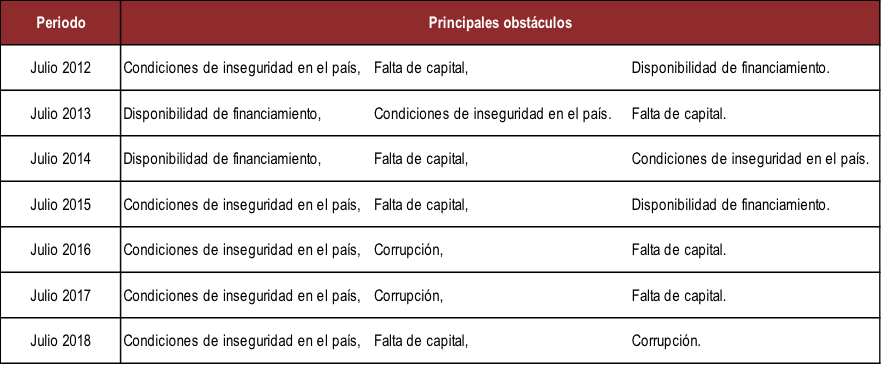

En julio de 2018, las condiciones de inseguridad en el país fueron consideradas como el principal obstáculo que limita el crecimiento de las empresas (seleccionadas con el 60% de las respuestas), seguido por la falta de capital (51%) y la corrupción (51%) y en tercer lugar, se ubicó la disponibilidad de financiamiento (50%).

Lic. Ernesto O´Farril Santoscoy.

Presidente de la Comisión de Análisis Económico del IMCP