BOLETÍNES

BOLETÍNES Conoce a tu Colegio y Guía de Operación

Conoce a tu Colegio y Guía de Operación TIENDA EN LÍNEA

TIENDA EN LÍNEA

Boletín Conferencia de Prensa. Septiembre 2015

Pronunciamiento público

Paquete Económico 2016

Como es de su conocimiento, el pasado 8 de septiembre el Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, presentó al Congreso de la Unión el Paquete Económico para el ejercicio fiscal 2016. Este Paquete se elaboró en un contexto económico y de finanzas públicas muy complejo, particularmente por los menores ingresos esperados, producto de los bajos precios internacionales del petróleo. Por ello, en el IMCP queremos reconocer el esfuerzo que realiza el Gobierno de la República por preservar la estabilidad de la economía, mantener la disciplina fiscal y proteger el bienestar de las familias mexicanas.

Sin embargo, aunque consideramos que el marco macroeconómico que sustenta las políticas de ingreso y gasto para 2016 se basa en premisas sólidas y prudentes, también creemos que es necesario complementar este marco con políticas de ingreso que permitan ser apoyo y sustento de mejores ingresos en el corto y mediano plazos. Estas políticas de ingresos deben enfocarse en la ampliación de la base de contribuyentes, la menor dependencia de los ingresos petroleros y de las remesas internacionales, la eliminación de los privilegios, además de una mayor eficiencia en la recaudación y la rendición de cuentas de todos los contribuyentes, sin importar su tamaño.

Observamos que el Gobierno Federal conduce la hacienda pública federal con responsabilidad. Un buen indicativo de ello, es que para 2016 se propone un menor déficit presupuestario, de 0.5 por ciento del PIB, respecto al autorizado para 2015. También, ante la perspectiva de menores ingresos, creemos que la estrategia de recortar gasto corriente, en lugar de incrementar la deuda pública o aumentar los impuestos, es la correcta.

Las acciones para promover la formalización y ampliar la base de contribuyentes coadyuvarán a fortalecer los ingresos tributarios no petroleros. Creemos que el sorteo fiscal, los ajustes a los requisitos para acceder al Régimen de Incorporación Fiscal (RIF), las facilidades para el otorgamiento de crédito a las PYMEs que cumplan con sus obligaciones fiscales y las medidas para combatir la evasión fiscal, impulsarán un incremento en la recaudación.

En este sentido, consideramos también que en el área de fiscalización existe una ventana de oportunidad para incrementar la recaudación, como ya lo hemos señalado en ocasiones anteriores. Y el dictamen fiscal proporciona a la autoridad, de parte de un tercero que ejerce la profesión contable, un dictamen en el que informa si el contribuyente está cumpliendo correctamente con sus impuestos.

En este espacio nos hemos referido al dictamen fiscal y fijado la posición del Instituto. En la reforma fiscal quedó establecido el dictamen fiscal voluntario como una opción para los contribuyentes, pero acotado a aquellos que tengan ingresos acumulables superiores a los 100 millones de pesos anuales. Por ello, con una renovada Cámara de Diputados queremos de nueva cuenta hacer un llamado a nuestros legisladores federales, para que en el paquete económico 2016 se reconsidere el monto mínimo de ingresos acumulables que debe tener el contribuyente para acceder al dictamen fiscal, ya que el monto actual de 100 millones de pesos anuales es muy elevado. Estamos seguros de los beneficios de nuestro planteamiento, tanto para la autoridad fiscal como para las finanzas públicas de nuestro país.

Por otra parte, como lo han observado ustedes, la tendencia de las naciones que trabajan en construir un mejor futuro ha sido mediante la contribución de toda la ciudadanía en las finanzas públicas. Es así como podrán construir ingresos públicos más sólidos y duraderos, que disminuyen la dependencia en sectores específicos como lo es en el caso mexicano con el petróleo y, en los últimos años, con las remesas internacionales.

Los privilegios para algunos sectores, las exclusiones para otros y el recargar en unos cuantos la hacienda fiscal no es lo más recomendable, sobre todo en escenarios internacionales como el que vivimos actualmente. Por todo ello, sentimos que con la propuesta de Presupuesto de Egresos como la presentó el gobierno federal vamos en el camino correcto, sin embargo, se requiere sumar a todos para que este camino lo avancemos a una mayor velocidad y sentemos bases más sólidas y perdurables.

Muchas gracias.

C.P.C. Leobardo Brizuela Arce

Presidente

Instituto Mexicano de Contadores Públicos

Presidente

Instituto Mexicano de Contadores Públicos

Aspectos fiscales del Paquete Económico 2016

El pasado 8 de septiembre de 2015, el Ejecutivo Federal presentó ante el Congreso de la Unión el paquete económico para el ejercicio fiscal de 2016.

Atendiendo al “Acuerdo de Certidumbre Tributaria”, en esta ocasión no se propuso una reforma fiscal que conlleve el aumento o creación de nuevos impuestos; en su lugar, se propusieron ciertas adecuaciones que pretenden atenuar los efectos de la reforma fiscal para 2014.

Con ello, el Ejecutivo Federal pretende establecer medidas para promover el ahorro y la inversión.

Partiendo de estas consideraciones, el proyecto de decreto de reformas a la Ley del Impuesto sobre la Renta prevé, entre otras, las siguientes:

Instrumentos de ahorro a largo plazo

Con el propósito de fomentar el ahorro, se propone eliminar la aplicación del límite global anual de deducciones personales –equivalente a la cantidad menor que resulte de comparar el monto de cuatro salarios mínimos contra el 10% de los ingresos de la persona física que corresponda– a las aportaciones realizadas a ciertos instrumentos de ahorro a largo plazo (p.ej. planes personales de retiro, subcuentas de aportaciones voluntarias, entre otros).

Deducción inmediata de inversiones

Con el propósito de propiciar una mayor inversión entre PyMEs con ingresos de hasta 50 millones de pesos, los sectores Energético y de Infraestructura de Transporte, se propone permitir durante los ejercicios fiscales de 2016 y 2017, la deducción inmediata de inversiones de empresas.

Incluso, con el propósito de evitar que se difieran proyectos de inversión en lo que resta del año, la medida en comento será aplicable para las inversiones realizadas durante el último cuatrimestre de 2015.

Capitalización delgada para la Industria Eléctrica

Se propone excluir de la aplicación de las reglas de capitalización delgada, aquellas deudas contraídas con motivo de la inversión en infraestructura relacionada con la generación de energía eléctrica.

Reinversión de utilidades en el Impuesto Adicional a Dividendos

A fin de fomentar la reinversión de las utilidades por parte de las empresas cuyas acciones estén colocadas en bolsa y cumplan con ciertos requisitos, se propone establecer un crédito fiscal respecto de utilidades generadas del 1o de enero de 2014 al 31 de diciembre de 2016, cuyo monto sería creciente en función de los periodos en que las utilidades se reinviertan en la empresa que corresponda.

Consecuentemente, el crédito fiscal otorgado a las utilidades de referencia que fueran reinvertidas, será la cantidad que resulte de aplicar los siguientes porcentajes al dividendo distribuido:

- Para el ejercicio fiscal de 2017, el 1%

- Para 2018, el 2%

- Para 2019, el 5%

Programa de repatriación de recursos mantenidos en el extranjero

Con el propósito de fomentar el ahorro nacional, se propone establecer un esquema de repatriación de capitales no reportados en México, incluyendo los provenientes de regímenes fiscales preferentes.

Derivado de la aplicación de este programa, los participantes no recibirán descuentos en la tasa del Impuesto Sobre la Renta a pagar por los recursos repatriados; sin embargo, se tendrán por cumplidas las obligaciones fiscales formales y se reconocería el pago de los impuestos pagados en el extranjero por dichos ingresos, permitiéndose su acreditación contra el ISR que corresponda.

Este esquema estará vigente exclusivamente durante el primer semestre de 2016 y se condiciona a que se revele la identidad de los participantes y a que los recursos se inviertan en ciertos rubros específicos.

Límite de deducción a pagos de previsión social

Se eliminan diversas disposiciones relativas a requisitos de deducción en materia de generalidad respecto de los pagos de previsión social a favor de trabajadores no sindicalizados.

Desconsolidación fiscal

De manera opcional se establece un procedimiento específico para las pérdidas fiscales por enajenación de acciones, pérdidas fiscales operativas y dividendos, relacionado con el impuesto diferido con motivo de la desconsolidación para contribuyentes que continúen consolidando por encontrarse dentro del período de 5 ejercicios y cumplan con ciertos requisitos.

En la iniciativa de reformas fiscales, observamos que fueron atendidas de manera parcial algunas de las propuestas efectuadas por el IMCP quedando aún pendiente la atención de algunas de ellas como son: Deducción inmediata de inversiones dirigidas a un sector más amplio de empresas, deducción total de prestaciones y sueldos, mayores conceptos de deducciones personales sin límite para personas físicas, reducción de la tasa del ISR en personas morales y físicas, IVA generalizado y dictamen fiscal optativo sin distinción.

C.P.C. Ricardo Arellano Godínez

Vicepresidente Fiscal

Instituto Mexicano de Contadores PúblicosOpinión Comisión de Análisis Económico del IMCP

Vicepresidente Fiscal

Instituto Mexicano de Contadores Públicos

Opinión Comisión de Análisis Económico del IMCP

Paquete Económico 2016

El panorama del sector externo para el año entrante se ha complicado significativamente al coincidir las siguientes circunstancias:

- Un crecimiento de la economía mundial sumamente débil.

- La persistencia del riesgo de deflación en varias regiones.

- La inminente alza de la tasa de Fondos Federales por parte de la Reserva Federal que tiene muchas implicaciones y ya está generando alguna retracción de flujos de recursos financieros de los mercados emergentes.

- La desaceleración de China, que pudiera acentuarse con el crack de la Bolsa de Shangai, y la posibilidad de más devaluaciones del Rembimbí.

- El levantamiento de sanciones a Irán que implica precios bajos de los hidrocarburos por varios años más.

- La agresiva política monetaria del Banco Central del Euro y del Banco de Japón que están distorsionando gravemente los mercados y favorecen un dólar muy caro.

- La deuda de Grecia que alcanza ya el 200% del PIB y que aún no se ha resuelto.

- Una posible desaceleración en la economía de los Estados Unidos si persiste el ajuste en los mercados accionarios y la fortaleza exagerada del dólar.

En el ámbito interno, las finanzas públicas se están viendo severamente afectadas por la caída en la producción de Pemex, que ha reducido su producción en 1.2 millones de barriles (35%) desde el máximo logrado en el 2004, lo que combinado con la drástica caída en los precios internacionales de los hidrocarburos ha incidido en una reducción de más de $300 mil millones de pesos anuales en los ingresos del Estado en los últimos dos años.

Si bien la recaudación se ha elevado en 2 puntos del PIB, como resultado de los cambios en la reforma fiscal reciente, esta sigue siendo muy reducida en relación a lo que normalmente se reporta en la gran mayoría de los países. La dependencia del Estado sobre los ingresos del petróleo se ha reducido del 35% al 20% pero esto es más por la caída de los precios y de la producción que por un incremento en la recaudación.

El Ejecutivo ha planteado no aumentar más los impuestos en lo que resta de esta administración, e ir reduciendo el déficit fiscal a cero, para que también se vaya bajando la deuda como proporción del PIB que en los tres primeros años de este sexenio ha aumentado en más de 10% del PIB

La política monetaria del Banco de México va a tener que alinearse con la Política Monetaria de la Reserva Federal de los Estados Unidos por lo que en el futuro cercano y por varios años tendrá que ir ejecutando una política crecientemente restrictiva, forzada.

Ante este muy difícil entorno es destacable la propuesta del proyecto de presupuesto y ley de ingresos para el 2016 planteada por el Ejecutivo. El Presupuesto plantea reducir el Gasto Total en $221 mil millones en relación al originalmente aprobado por el Congreso para el 2015, y con esto reducir los Requerimientos Financieros del Sector Público en 0.6% del PIB para llevarlo del 4.1% en este año, al 3.5% del PIB.

Esta reducción se hace con una caída del 21% en la Inversión física del Gobierno, y una reducción del 2% real en el Gasto Corriente.

En las asignaciones presupuestales aumentan recursos para el Poder Legislativo y para el Poder Judicial, disminuyendo los recursos para el Poder Ejecutivo Federal y sobre todo para las “Empresas Productivas del Estado”. Pero al mismo tiempo se está planteando crear otra Secretaría de Estado de Cultura.

También se están planteando algunos incentivos fiscales a la inversión y al ahorro a largo plazo. Para compensar la caída en la inversión pública se están creando tres nuevos instrumentos bursátiles para canalizar el ahorro financiero a la inversión en infraestructura. También se propone un esquema de precios de gasolina de bandas en función de las variaciones de los precios internacionales de la gasolina.

El Instituto ve en toda esta propuesta lo siguiente:

- El planteamiento de seguir reduciendo el Déficit Público y de hacer más eficiente y transparente el ejercicio del Gasto va en la dirección correcta. Abrir más la puerta falsa de la deuda nos puede llevar a un círculo vicioso muy peligroso y doloroso, por el que ya no queremos volver a pasar.

- Nos parece que el ejercicio de un Presupuesto Base Cero tiene un mucho mayor alcance al que ya se logró para el próximo ejercicio fusionando varios programas de gobierno federal. Creemos que debe profundizarse en esta técnica de Presupuestación, y que debía generalizarse a los tres poderes y a los tres niveles de Gobierno en todo el País.

- La reducción de la Inversión física del Gobierno puede compensarse con inversión privada pero se requiere revisar el marco normativo de los Contratos de Asociación Público Privados para dar mayor seguridad de recuperación de la inversión a los inversionistas privados. También es necesario el poner algunos incentivos fiscales para incentivar la inversión en los proyectos del sector público.

- Nos parece que no es justificable el que aumenten los recursos públicos al Congreso, y creemos que debe hacerse un mayor esfuerzo de austeridad en ambos poderes así como darse una mucho mayor transparencia en su gasto.

- Aún y cuando la propuesta del Ejecutivo contempla algunos incentivos a la inversión y al ahorro a largo plazo, nos parece que la Política Fiscal debe ser en las circunstancias actuales un impulsor de la inversión y del empleo, conservando las metas de reducción del déficit fiscal.

- Para esto el IMCP y otros organismos intermedios han planteado lo siguiente:

- Regresar a la depreciación acelerada pero para todo tipo de empresas (La propuesta del Ejecutivo contempla la depreciación acelerada pero limitada para PYMES, empresas del sector de energía y de transporte)

- Incrementar la deducibilidad para las personas físicas para que la sociedad se convierta en el principal fiscalizador al exigir facturas para todos sus consumos. El inusual incremento en el medio circulante es una evidencia clara del exceso del uso del efectivo en la economía informal que se genera con el sistema fiscal actual.

- Dar una deducibilidad completa al pago de las prestaciones sociales a los trabajadores

- Incentivar el ahorro a largo plazo, (Lo que si se consideró en la propuesta del Ejecutivo)

- Abrir un timbre fiscal para incentivar la repatriación de capitales. El planteamiento actual solo da facilidades, pero con el tipo de cambio actual los impuestos pueden ser elevados.

- Regresar al Dictamen Fiscal ya que el gremio de los contadores públicos puede contribuir a una mejor recaudación de impuestos entre las empresas

- Sería ideal además el reducir los impuestos al ingreso y aumentar los impuestos al consumo para incrementar sustancialmente la competitividad de nuestra economía en materia fiscal así como la base gravable.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores PúblicosÍndice Mexicano de Confianza Económica

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos

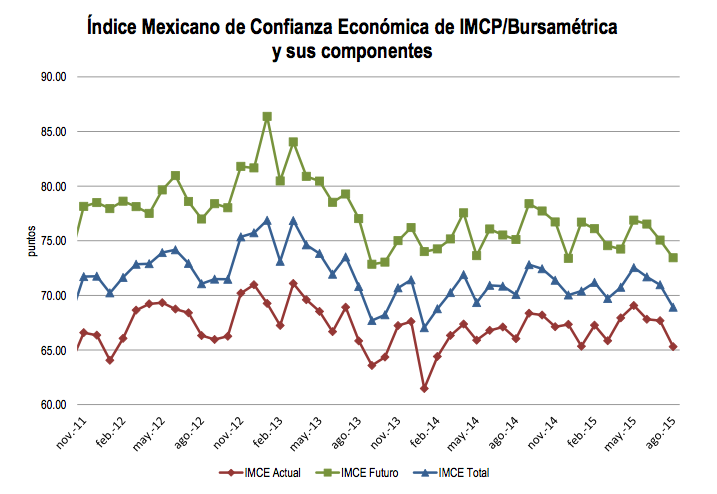

Índice Mexicano de Confianza Económica

Reporte acumulado al mes de agosto de 2015

Reporte para el mes de agosto de 2015

El Índice Mexicano de Confianza Económica de agosto mostró por tercera ocasión consecutiva una disminución en relación al mes anterior. En agosto, tanto la percepción de la situación actual como la percepción sobre la situación futura se deterioraron al igual que en su comparación anual.

El Índice Mexicano de Confianza Económica del IMCP de agosto disminuyó: el gremio de los contadores públicos del país mostró una vez más una visión menos optimista en la percepción sobre la situación de los negocios.

En agosto, el IMCE TOTAL se contrajo –2.05 puntos de 70.97 puntos a 68.92 puntos. Esta variación representa una tasa mensual de -2.88% respecto a julio, y una tasa anual negativa de -1.64%.

En cuanto a la percepción sobre la situación actual se debilitó de 67.69 en el mes de julio a 65.31 puntos en agosto correspondiendo a una baja de -2.38 puntos equivalente a una tasa mensual de -3.52% y una anual de -1.11%. De acuerdo a la expectativa sobre la situación futura (dentro de 6 meses) decreció -1.63 unidades de 75.07 a 73.44 puntos en agosto representando una variación negativa de -2.17% mensual y anual de 2.22%.

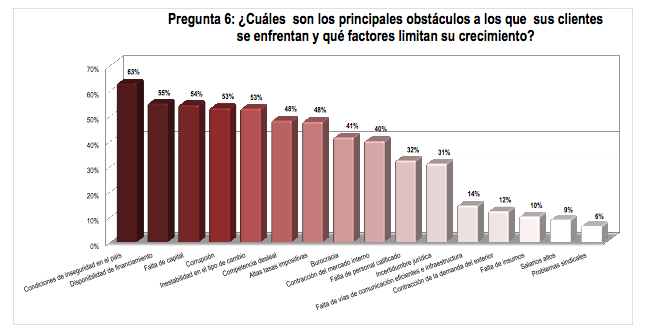

En cuanto a la pregunta sobre los principales obstáculos para los negocios, en el octavo mes del año de 2015, una vez más las condiciones de inseguridad en el país fueron consideradas como el principal obstáculo al que se enfrentan las empresas con el 63% de la participación, en segundo lugar fue la disponibilidad de financiamiento con el 55% de las respuestas y en tercer lugar, la falta de capital con el 54%. Es necesario resaltar que tanto la corrupción como la inestabilidad del tipo de cambio se ubicaron en el cuarto lugar con el 53% de las respuestas destacando que el elemento sobre la inestabilidad del tipo de cambio había permanecido sin cambio en los lugares más alejados de los principales obstáculos.

Lic. Ernesto O´Farril Santoscoy

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos

Presidente de la Comisión de Análisis Económico

Instituto Mexicano de Contadores Públicos

XXXI Conferencia Interamericana de Contabilidad

El pasado 17, 18 y 19 del presente se llevó a cabo la XXXI Conferencia Interamericana de Contabilidad de la Asociación Interamericana de Contabilidad (AIC), organización que agrupa a los Colegios e Institutos de Contadores Públicos del Continente Americano y del cual México siendo además fundador, forma parte del mismo.

Dentro del marco de esta Conferencia, asumió la Presidencia de la AIC, nuestro colega el C.P.C. Antonio Carlos Gómez Espiñeira, Expresidente del IMCP. En el cambio de Comité Ejecutivo estuvo presente la C.P.A. Olivia Kirtley, Presidenta de la Federación Internacional de Contadores (IFAC) (Organismo que emite las normas internacionales de registro financiero para todos los países del mundo), y los presidentes de los institutos de contadores de los 20 países latinoamericanos que integran la AIC.

Por otra parte, el 18 de septiembre en el marco de la reunión del Directorio del Grupo Latinoamericano emisor de Normas de Información Financiera el C.P.C. Felipe Pérez Cervantes, Presidente del Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, asumió la Presidencia de ese organismo. El organismo agrupa a diferentes países que precisamente buscan unificar la normatividad contable en América Latina con la Normatividad Internacional.

C.P.C. Angélica Gómez Castillo

Vicepresidente de Relaciones y Difusión

Instituto Mexicano de Contadores Públicos

Vicepresidente de Relaciones y Difusión

Instituto Mexicano de Contadores Públicos